Финансирование предпринимательских проектов посредством криптовалютных инструментов: основные тренды

Автор: Зонин Н.А.

Журнал: Сервис в России и за рубежом @service-rusjournal

Статья в выпуске: 3 (118), 2025 года.

Бесплатный доступ

Санкционное давление недружественных стран на Российскую Федерацию ставит своей целью ограничение ее инвестиционного и экономического потенциала. Криптовалюта рассматривается как цифровой финансовый актив. В реестр криптовалют добавляются все новые виды. Многие страны, в том числе некоторые страныучастники Евразийского экономического союза, предоставляют возможности своим физическим и юридическим лицам продавать, покупать криптовалюту, осуществлять при ее помощи инвестиционную деятельность. Центробанк и Правительство РФ проводят сдержанную политику по отношению к развитию рынка цифровых финансовых активов. Вместе с тем за последние годы государственная поддержка цифровой экономики усиливается. Действует законодательство о цифровых финансовых активах, цифровой валюте; разрешено инвестировать в криптовалюты, осуществлять майнинг криптовалют, проводить международные расчеты; вводится «экспериментальный правовой режим» покупки, продажи криптовалют. Развитие рынка цифровых активов, криптоактивов создает новые возможности для инвестирования и организации финансирования предпринимательских проектов. В настоящее время известны следующие четыре основных механизма: ICO (Initial coin offering) или первичное предложение токенов, IEO (Initial Exchange Offering) или первичное предложение на централизованной бирже, IDO (Initian Decentralized Offering) или первичное размещение на децентрализованной бирже и STO (Security token offering) или первичное предложение, соответствующее требованиям законодательства о ценных бумагах. В статье дается обзор основных методов криптовалютного финансирования (ICO, IEO, IDO, STO), проводится сравнительный анализ традиционных и криптовалютных методов финансирования. В ходе исследования отмечается, что наиболее стабильную позитивную динамику за последние пять лет демонстрируют IDO и STO. Авторы связывают это с большим удобством для пользователей и команд, а также доверием инвесторов.

Криптовалюта, финансирование проектов, предпринимательская деятельность, криптовалютные инструменты, цифровые финансовые активы

Короткий адрес: https://sciup.org/140313758

IDR: 140313758 | УДК: 336.64 | DOI: 10.5281/zenodo.17827748

Financing of entrepreneurial projects with cryptocurrency instruments: key trends

In their sanctions politics on Russian Federation unfriendly countries aim at limiting its investment and economic potential. Cryptocurrency is considered as a digital financial asset. New types of cryptocurrencies are being added to the registry. Many countries, including some members of the Eurasian Economic Union, provide opportunities for their individuals and legal entities to sell, buy cryptocurrencies, and carry out investment activities using them. The Central Bank and the Government of the Russian Federation are pursuing a restrained policy regarding the development of the digital financial assets market. At the same time, state support for the digital economy has been strengthening in recent years. Legislation on digital financial assets and digital currency is in effect; investing in cryptocurrencies, cryptocurrency mining, and conducting international payments are permitted; and an “experimental legal regime” for buying and selling cryptocurrencies is being introduced. The development of the digital assets and crypto assets market creates new opportunities for investing and organizing financing of entrepreneurial projects Currently, there are four main mechanisms known: • ICO (Initial Coin Offering) or initial token offering • IEO (Initial Exchange Offering) or initial offering on a centralized exchange • IDO (Initial Decentralized Offering) or initial offering on a decentralized exchange • STO (Security Token Offering) or initial offering compliant with securities legislation The article provides an overview of the main cryptocurrency financing methods (ICO, IEO, IDO, STO) and conducts a comparative analysis of traditional and cryptocurrency financing methods. The study notes that IDO and STO have demonstrated the most stable positive dynamics over the past 5 years. The authors attribute this to greater convenience for users and teams, as well as investor confidence.

Текст научной статьи Финансирование предпринимательских проектов посредством криптовалютных инструментов: основные тренды

To view a copy of this license, visit

Российская Федерация живет в условиях санкций с 2014 года. Список санкций постоянно расширяется. В настоящее время Евросоюзом уже вводится 19-й пакет ограничительных и запретительных мер. Декларируемая странами Запада цель санкций – ослабление военного потенциала России – на самом деле направлена на торможение экономического роста, создание невыносимых условий для раскрытия социально-экономического потенциала страны, сдерживание инвестиционных решений.

Развитие рынка цифровых финансовых активов, расширение возможностей использования криптовалюты позволяют использовать их как инструмент финансирования инвестиционных проектов предпринимателями.

Цель настоящей статьи – выявление основных трендов использования криптовалютных инструментов для финансирования предпринимательских проектов.

Основные задачи исследования:

-

1) описание возможностей использования криптовалюты как цифрового финансового инструмента;

-

2) обзор основных криптовалютных инструментов для финансирования предпринимательских проектов;

-

3) исследование современных инстру

ментов и механизмов финансирования бизнес-проектов;

-

4) обоснование возможностей применения криптовалютных инструментов финансирования проектов в рамках действующего правового поля;

-

5) определение ориентиров будущих исследований по проблеме использования нетрадиционных способов финансирования предпринимательских проектов, прежде всего, с использованием криптовалютных инструментов.

Объект исследования – криптовалютные инструменты, применяемые для инвестиционных целей.

Предмет исследования – применение криптовалютных инструментов для финансирования предпринимательских проектов

Проблема финансирования предпринимательских проектов с применением криптовалютных инструментов, на наш взгляд, является в настоящее время недостаточно проработанной. Ряд исследователей обращает свое внимание на вопросы об экономической сущности, о технологии функционирования, о рисках использования криптовалютных инструментов. Другие ученые описывают возможности использования криптовалюты для привлечения инвестиций [3,8].

Использование криптовалютных инструментов привлечения финансирования связано с токенизацией. Токенизация – это процесс преобразования прав на реальные активы или услуги в цифровые токены на базе блокчейн-технологии. Суть в том, что материальные или нематериальные активы (недвижимость, сырьё, интеллектуальная собственность, будущие доходы и т.п.) «разбиваются» на доли, каждая из которых представляется в виде цифрового токена. Эти токены можно выпускать, передавать, торговать ими и учитывать в распределённой сети, что обеспечивает прозрачность, безопасность и автоматизацию операций через смартконтракты. Токенизация повышает ликвидность активов, снижает порог входа для инвесторов, упрощает дробное владение и глобальный доступ к рынкам, а также позволяет создавать новые модели финансирования и управления бизнесом.

В настоящее время большая часть проектов, использовавших токенизацию для привлечения финансирования – это различные сервисы, связанные с обращением криптовалют и расширением криптовалютных экосистем, однако, в настоящее время растет число токе-низированных предприятий в других областях бизнеса, в частности, в сфере нефинансовых услуг. Например, в сегменте аренды автомобилей инвесторы могут вкладывать средства в пулы с транспортными средствами через смарткон-тракты. Автомобили сдаются в аренду, а доход от этой деятельности (с учётом вычета амортизации и операционных издержек) распределяется между владельцами токенов пропорционально их доле. Аналогичный механизм применяется к грузовым вагонам: доход от перевозок распределяется между держателями NFT, привязанных к конкретным вагонам. Это существенно повышает ликвидность логистических активов и делает их доступными для широкого круга инвесторов1.

Сектор туризма и недвижимости также активно осваивает механизмы токенизации. В частности, девелоперы концептуальных отелей выпускают гибридные цифровые права на этапе планирования или строительства. Инвесторам предоставляются определённые привилегии: право на бесплатное проживание в отеле или доля в будущей прибыли2. Такой подход позволяет привлекать финансирование для реализации «нишевых» проектов в сфере туризма, делая их доступными даже для небольших инвесторов.

Термин «токенизация» [1], использованный выше является довольно широким обобщением. В смысле привлечения финансирования под ним могут подразумеваться различные конкретные механизмы, которые мы далее рассмотрим более подробно.

Механизмы криптовалютного финансирования

В настоящее время известны следующие четыре основных механизма финансирования с использованием криптовалюты: ICO (Initial coin offering), или первичное предложение токенов [10], IEO (Initial Exchange Offering), или первичное предложение на централизованной бирже [14], IDO (Initian Decentralized Offering), или первичное размещение на децентрализованной бирже [3], и STO (Security token offering), или первичное предложение, соответствующее требованиям законодательства о ценных бумагах [12]. За последние 12 лет эти механизмы характеризовались быстрой сменой трендов их популярности [13, 14, 16, 18].

Если сравнивать исследуемое криптовалютное финансирование с традиционными механизмами финансирования проектов то, как и следует из их названий, они в той или иной мере являются аналогами эмиссии (публичного размещения) акций (IPO/SPO), отличаясь в основном степенью регулирования и контроля процесса, его стоимостью. Также по ряду внешних признаков они могут быть схожи с краудфандингом, где средства поступают от пользователей через интернет платформы.

Первым ICO считается Mastercoin, которое состоялось в 2013 г. и привлекло около 5 млн долларов [10,16], а самым известным можно назвать Etherium3, собравшим около 18 млн. Отличительной особенностью ICO является то, что выпуск токенов осуществляется непосредственно командой проекта, и их можно приобрести на сайте проекта. Для пользователей плюсом могут являться возможность оплаты как криптовалютой, так и фиатными деньгами, отсутствие посредников и высокая скорость запуска. Для команды проекта преимущества этого механизма привлечения средств можно связать с простотой реализации, низкими первоначальными затратами, быстрым сбором средств и полным контролем над капиталом. В то же время ICO в силу отсутствия механизмов защиты инвесторов присущ высокий риск мошенничества. Возможно, именно в силу этой причины позже появились иные механизмы, более активно развивающиеся в настоящее время [19].

В 2017 г. начали проводиться первые IEO. В отличие от ICO, они организованы на специализированных площадках, централизованных криптовалютных биржах (таких как Binance или Bybit). В случае с IEO все проекты проходят обязательную проверку бирж, через которые распределяются токены. Это значительно снижает риск мошенничества, и в сочетании с ресурсом доверия к крупным биржам как к надежным институтам также добавляет проектам привлекательности в глазах инвесторов. Среди недостатков для проектных команд можно отметить высокие комиссии и строгие требования централизованных бирж. В качестве примеров успешных IEO можно привести Waves1 (платформа для создания токенов и децентрализованных приложений), Fetch AI2 (децентрализованная сеть ИИ-агентов), и Celer Networks3 (Решения для масштабирования Etherium).

Почти одновременно с IEO появились STO. Этот механизм, предположительно, возник как реакция на отсутствие государственного регулирования в криптовалютной сфере. STO могут запускаться на централизованных криптовалютных биржах (аналогично IEO), на специализированных STO-платформах (Polymath, Securitize, Harbor, tZero) и даже на децентрализованных площадках. Другими словами, по своей сути они могут походить как на IEO, так и на IDO. Главное – это то, чтобы гарантировалось соблюдение норм законодательства, регулирующего оборот ценных бумаг. Таким образом, токены выпущенные с помощью данного механизма, юридически приравниваются к ценным бумагам, что, несомненно, является преимуществом для привлечения инвестиций крупных игроков и институциональных инвесторов. Примерами STO могут служить RealT4 (2018) (токенизация прав на недвижимое имущество) или Blockstack PBC5 (2018) (децентрализованная платформа для приложений).

С 2020 г. на децентрализованных биржах стали проводиться IDO. По сравнению с IEO они в большей степени используют преимущества технологии блокчейн – такие, как защита от манипуляций со стороны инсайдеров. Также IDO в целом характеризуются меньшим размером комиссий и большей свободой для команд проектов. В сравнении с ICO IDO дают защиту от мошенничества – проекты проходят проверку посредством контроля со стороны бирж. Однако на текущий момент IDO свойственен меньший объем торгов и более низкая ликвидность. Также, несмотря на все достоинства распределенного реестра данных, децентрализованные биржи подвержены хакерским атакам, что несет угрозу и для финансирования новых проектов. Среди крупнейших IDO можно назвать Yearn.finance6 (децентрализованная финансовая платформа) и Balancer7 (децентрализованная криптовалютная биржа).

Для наглядности, представим сравнительную таблицу механизмов криптовалютного финансирования проектов, рассматривая такие параметры, как уровень регулирования, безопасность, стоимость, скорость запуска, стоимость и тип площадок, на которых проводится размещение токенов.

Сравним IPO, с одной стороны, и механизмы криптовалютного финансирования проектов, с другой, по ряду критериев (Табл. 1).

Как видно из таблицы 1, практически все криптовалютные механизмы по совокупности критериев выигрывают по сравнению с традиционным IPO по стоимости процедуры, простоты и сроков ее проведения. В то время как IPO фактически доступно лишь уже крупным состоявшимся компаниям или предпринимателям, криптовалютные механизмы могут подойти стартапам, мелкому и среднему бизнесу. Если сравнивать криптовалютные механизмы между собой, то обладающие более высокой степенью регулирования (STO, IEO) обеспечивают более высокий уровень безопасности для пользователей, однако также характеризуются более высокой стоимостью размещения. Поэтому, на наш взгляд, они скорее подходят для крупных проектов с уже работающей бизнес-моделью, ищущих масштабирования, или новых проектов от уже широко известных предпринимателей. В то же время IDO представляет из себя в некотором смысле компромиссный вариант, сочетающий приемлемую степень безопасности с быстрым запуском и низкой стоимостью и больше подходящий для стартапов.

Табл. 1. Механизмы финансирования бизнес–проектов

Table 1. Financing mechanisms for business projects

|

Критерий сравнения |

IPO |

ICO |

IEO |

IDO |

STO |

|

Механизм привлечения средств |

Публичное размещение акций на фондовой бирже |

Публичное размещение токенов на открытом рынке |

Размещение токенов через централизованные криптовалютные биржи |

Размещение токенов через децентрализованные криптовалютные биржи |

Размещение security– токенов с соблюдением регулятивных требований |

|

Регулирование |

Строгое государственное регулирование через биржи и регуляторов |

Минимальное регулирование (зависит от юрисдикции) |

Частичное регулирование через биржи |

Минимальное регулирование |

Строгое регулирование как ценных бумаг |

|

Требования к проекту |

Детальная бизнес-модель, финансовая отчетность, аудит, история компании |

Белая книга, дорожная карта |

Белая книга, проверка биржей |

Белая книга, смарт-контракты |

Полная документация, соответствие законодательству |

|

Скорость запуска |

6–12 месяцев |

Несколько недель |

2–3 недели |

Несколько дней |

3–6 месяцев |

|

Стоимость организации |

Очень высокие затраты (комиссии брокеров, юристов, аудиторов) |

Относительно низкие |

Средние (комиссия биржи) |

Низкие |

Высокие (юридическая поддержка) |

|

Доступность для инвесторов |

Доступна институциональным и частным инвесторам (с ограничениями) |

Доступна широкому кругу |

Доступна через централизованную биржу |

Полностью децентрализована |

Ограничена квалифицированными инвесторами |

|

Риски для инвесторов |

Рыночные, кредитные, операционные |

Высокая волатильность, мошенничество |

Меньше рисков благодаря проверке биржей |

Технические риски |

Регуляторные риски |

|

Защита инвесторов |

Законодательная защита, механизмы компенсации |

Минимальная |

Частичная через биржу |

Смарт-контракты |

Полная правовая защита |

|

Ликвидность активов |

Высокая (торги на крупных биржах) |

Высокая |

Средняя |

Высокая |

Ограниченная |

|

География привлечения |

Ограничена крупными биржами и юрисдикциями |

Глобальная |

Глобальная |

Глобальная |

Ограничена регуляцией |

|

Примеры успешных проектов |

Alibaba, Facebook, Alibaba (NYSE/ NASDAQ) |

Ethereum, Filecoin |

Binance Launchpad проекты |

Uniswap, Yearn. finance |

RealT Blockstack PBC |

Составлено авторами

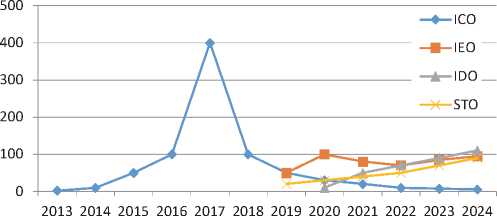

Чтобы понять направление трендов в сфере криптовалютного финансирования проектов, рассмотрим динамику развития упомянутых нами механизмов привлечения финансирования (рис. 1).

Рис. 1. Динамика развития основных механизмов криптовалютного финансирования проектов. Источники: «Token Sales Evolution Report»

CoinTelegraph. 2023 ICO/IEO/IDO Comparative

Analysis» CryptoSlate. 2023, «State of Token

Sales 2024: Comprehensive Market Analysis» CoinMarketCap Research Team Q1 2025. Количество проектов в год (тыс.)

Fig. 1. Dynamics of developing the main mechanisms of cryptocurrency project financing. Sources: “Token Sales Evolution Report” CoinTelegraph. 2023 ICO/IEO/ IDO Comparative Analysis” CryptoSlate. 2023, “State of Token Sales 2024: Comprehensive Market Analysis” CoinMarketCap Research Team Q1 2025. Number of projects per year (thousand)

Как видим из рисунка 1, появившийся раньше всех ICO, продемонстрировав взрывной рост до 2017 г включительно, далее показал столь же стремительную негативную динамику и в настоящее время составляет не более 2 % в год от общего количества проектов, привлекших финансирование на криптовалютном рынке, что, вероятно, связано с тем, что этот способ практически никак не защищает пользователей от мошенничества и атак.

Наиболее же стабильную позитивную динамику за последние пять лет демонстрируют IDO и STO, что, вероятно, связано с большим удобством для пользователей и команд в первом случае и доверием инвесторов во втором.

Правовые аспекты развития рынка цифровых активов

Вопрос о развитии криптовалют, криптовалютных активов находится в фокусе внимания Центрального банка РФ, Минфина, Правительства, законодательных властей, Евразийской экономической комиссии. На регулярной основе проводится мониторинг развития рынка цифровых инструментов, публикуются доклады, принимаются новые законы и вносятся изменения в существующее законодательство. В 2020 году был принят закон «О цифровых финансовых активах, цифровой валюте», внесены поправки в законодательство о банках и банковской деятельности, о ценных бумагах, в Гражданский и Налоговый кодексы и другие законодательные акты. С сентября 2024 года появилась возможность проводить международные расчеты в криптовалюте под контролем ЦБ, разрешено инвестировать в криптовалюты. С ноября 2024 года легализована деятельность по майнингу криптовалют1. В апреле-мае 2025 года «особым квалифицированным инвесторам» предоставили возможность покупать и продавать криптовалюту в рамках особого «экспериментального правового режима»2. Стало возможным покупать производные инструменты на криптовалюту (например, фью-черсы)3. С июня 2025 года Мосбиржа запустила индекс биткойна4. Все эти факты, на наш взгляд, носят позитивный и обнадеживающий характер, однако проблема заключается в том, что на настоящий момент в Россия еще не обладает полноценной криптовалютной иннфраструкту-рой – в стране не развиваются криптовалютные экосистемы, включающие в себя централизованные и децентрализованные криптовалютные биржи, которые, среди прочего, создают и поддерживают площадки, использующиеся для финансирования предпринимательских проектов. Также, к сожалению, в России пока недостаточно развито правовое регулирование в области привлечения финансирования с использованием криптовалютных инструментов [10]. Таким образом, российские предприниматели, желающие использовать рассматриваемые механизмы, вынуждены пользоваться исключительно услугами зарубежных площадок, сталкиваясь при этом с рядом рисков. Так, например, правительства недружественных стран и их объединений оказывают давление на криптовалютные биржи с целью блокировки или ограничения возможностей российских пользователей, что в ряде случаев означает полный запрет на криптовалютные транзакции или дискриминацию по отношению к ним.

В то же время, некоторые страны – участники Евразийского экономического союза оказались более активны в легализации рынка финансовых активов. Так, например, в Казахстане реализуются проекты по развитию специальных зон по привлечению инвестиций в цифровые активы, выпускают «криптокарты», работают регулируемые криптобиржи, планируют организацию «криптогорода» в тестовом режиме, где можно оплачивать товары и услуги1.

Заключение

Развитие криптовалютной сферы в России приобретает особую актуальность в условиях санкционного давления недружественных стран. Криптовалютные инструменты могут помочь в осуществлении как международных расчетов по внешнеторговым сделкам, так и решить финансовые проблемы отдельных граждан, например, иностранных туристов, приезжающих в нашу страну, и наших граждан, выезжающих за рубеж. Поскольку из-за санкций российский бизнес столкнулся со значительными ограничениями в привлечении средств зарубежных инвесторов, размещении финансовых инструментов на иностранных фондовых биржах, токенизация проектов может стать хорошим подспорьем для российского бизнеса для возвращения на глобальный финансовый рынок и привлечения инвестиций.

Конкретные механизмы привлечения финансирования с помощью криптовалютных инструментов претерпевают стремительную эволюцию и достаточно резкие изменения трендов предпочтения тех или иных механизмов со стороны бизнеса и инвесторов, в результате чего постепенно вырабатываются сбалансированные решения как с точки зрения защищенности инвесторов, так и с точки зрения простоты и стоимости процедур.

Хотя правовые механизмы, обеспечивающие использование криптовалютных механизмов финансирования предпринимательских проектов в России развиваются, их использование на практике сталкивается с низким уровнем развития криптовалютной инфраструктуры – экосистем, обеспечивающих работу этих механизмов. В связи с этим авторам представляются актуальными исследования в области развития криптовалютных экосистем с целью осмысления зарубежного опыта и выработки оптимальных решений для отечественного рынка.