Финансовая архитектура как механизм управления бизнес-процессами организации

Автор: Туманова М.М., Карахимова А.Д.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 1 (43), 2024 года.

Бесплатный доступ

Четко выстроенный механизм организации бизнес-процессов экономического субъекта обеспечивает бесперебойное управление ресурсами, а также позволяет структурировать систему внутреннего контроля с целью выявления наиболее рисковых областей деятельности. Финансовая архитектура бизнеса является ключевым фактором, оказывающим влияние на принятие управленческих решений. В настоящем исследовании применялись общенаучные методы познания, такие как анализ и синтез научной литературы, отражающей специфику формирования финансовой архитекторы, а также метод абдукции, позволивший сформулировать наиболее точную интерпретацию финансовой архитектуры. На основании проанализированных источников выявлена взаимосвязь между финансовой архитектурой организации и реализацией основных принципов экономической деятельности. В качестве самостоятельных инструментов, регулирующих и контролирующих реализацию бизнес-процессов внутри организации, выделены системы управленческого учета и внутреннего контроля. Полученные результаты исследования демонстрируют важность организации взаимосвязанных систем, позволяющих контролировать денежные потоки и определять внешние и внутренние риски, а также возможные потери от них. Последовательно выстроенная финансовая архитектура представляет спектр возможностей по управлению бизнес-процессами, а также прогнозированию будущей экономической деятельности субъекта.

Финансовая архитектура, бизнес-процесс, экономическая деятельность, управление, риски, управленческий учет, внутренний контроль

Короткий адрес: https://sciup.org/140303709

IDR: 140303709 | УДК: 334

Financial architecture of the organization as a management mechanism business processes of the organization

The built-in mechanism for organizing business processes in an economic entity ensures uninterrupted resource management, and also allows you to build an internal control system in order to identify risk areas. The financial architecture of a business is a key factor influencing management decision-making. In this study, general scientific methods of cognition were used, such as analysis, synthesis of scientific literature reflecting the specifics and foundation of the formation of financial architecture, as well as the method of abduction, which allowed to form the most accurate interpretation of financial architecture. Based on the analyzed sources, the relationship between the financial architecture of the organization and the implementation of the basic principles of economic activity is revealed. Management accounting and internal control systems are identified as independent tools regulating and controlling the implementation of business processes within an organization. The obtained research results demonstrate the importance of organizing interconnected systems that allow controlling cash flows, as well as determining external and internal risks, as well as possible losses from them. The consistently built financial architecture presents a range of opportunities for managing business processes, as well as forecasting the future economic activity of the subject.

Текст научной статьи Финансовая архитектура как механизм управления бизнес-процессами организации

Возрастающая роль системно - интегра ционного подхода в научных исследованиях теории фирмы и корпоративных финансов обуславливает актуально сть рассмотрения концепции финансовой архитектуры экономи ческого субъекта . Необходимость рассмотре ния проблемы концепции финансовой архи тектуры экономического субъекта обусловлена изменением подходов к пониманию сущности корпоративных финансов и возрастающей ролью системно - интеграционного подхода в научных исследованиях теории фирмы . Кон цепция финансовой архитектуры , впервые предложенная С . Майерсом на конференции Европейской ассоциации финансового менед жмента и маркетинга (EFMA) в Лиссабоне в июне 1998 г ., основана на системно - интегра ционном подходе к оценке деятельности ком пании . Майерс характеризовал финансовую архитектуру компании как совокупность ее финансовых характеристик , а именно право вую форму организации бизнеса , цели и сти мулы , источники финансирования , а также механизмы определения рисков [1; 2].

Экономистами отмечается потребность в эффективно выстроенной системе, обеспечивающей бесперебойное управление бизнес-процессами с целью снижения внешних и внутренних рисков, оказывающих негативное влияние на финансовое состояние экономического субъекта и препятствующих реализации ключевых целей экономического субъекта. В частности, Д. А. Беспалов и Н. Г. Уразова в качестве основы оптимизации бюджетирования, а также возможности прогнозирования будущих денежных притоков и оттоков выделяют финансовую архитектуру организации [3]. Авторы подчеркивают, что бизнес-архитектура позволяет минимизировать коммерческие риски и сократить затраты на обслуживание финансовых процессов. Кроме того, многие исследователи при управлении бизнес-процессами особое внимание уделяют системе управленческого учета, в частности М. Ю. Алейникова [4], М. А. Вахрушина [5].

Анализ научных трудов зарубежных и отечественных экономистов показал необхо димость детального рассмотрения концепции финансовой архитектуры , а также выделения инструментов , влияющих на ее формирование и реализацию с помощью существующих си стем управления организацией , практическое применение которых позволяет прогнозировать движение денежных потоков , а также опреде лять направления развития бизнеса [1–6].

Методы исследования

Методологической основной исследования являются общенаучные методы, включающие анализ трудов зарубежных и отечественных авторов, нормативных правовых актов Российской Федерации, а также аналитические статистические, опубликованные в открытых и общедоступных источниках. С помощью метода синтеза и индукции сформирована авторская точка зрения о роли финансовой архитектуры бизнеса, а также инструментов, позволяющих реализовать поставленные цели перед экономическими субъектами.

Результаты и дискуссия

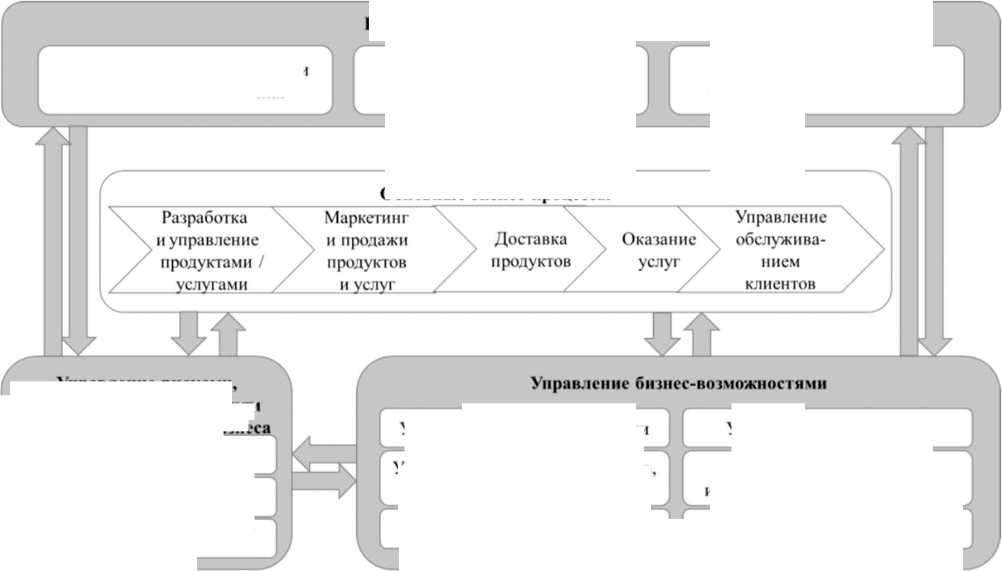

Информационная и прикладная архитек туры согласуются с мотивационными , орга низационными и поведенческими элемен тами бизнес - архитектуры экономического субъекта в целях обеспечения соответствия информации , используемой при выполнении ее бизнес - процессов , требованиям бизнес - цели и стратегии .

Цели и стратегии организации будут влиять на то, какие приложения и базовая информация необходимы для их реализации. Кроме того, архитектура определяет, какие технологические платформы и компоненты необходимы для поддержания работы приложений, содержащихся в архитектуре бизнес-процессов. Технологическая архитектура также будет при- ведена в соответствие с целями и стратегиями организации и будет зависеть от них, чтобы обеспечить их реализацию.

Следует определять бизнес - архитектуру как сумму ее компонентов и их реализации , уделяя особое внимание взаимосвязям и инте грации стратегий , людей и процессов вместе с информацией ( рис . 1) [7]. Следовательно , « биз нес - архитектуру » можно охарактеризовать как подробное описание совокупности множества элементов ( компонентов ), взаимосвязанных друг с другом на основании стратегических , информационных , технологических , структур ных , операционных аспектов ведения хозяй ственно - экономической деятельности , ориен тированной на генерацию денежных потоков .

Для хозяйствующих субъектов крайне важно проанализировать и рассмотреть сле дующие элементы :

– их роль на рынке , подверженном вола тильности ;

– внешние факторы , оказывающие влияние на функционирование определенной отрасли ( ниши ) на рынке ;

Разработка видения и стратегии

Разработка бизнес-стратсгии

Основные бизнес-процессы

Оценка и реализация стратегических инициатив

Управление бнзнес-процессами

Управление изменениями

Управление качеством

Оценка и бенчмаркинг

Управление портфелем проектов, программами и проектами

Управление знаниями и возможностями организации

Рис. 1. Ключевые процессы , описываемые в рамках архитектуры бизнеса

Fig. 1. Key processes described within the framework of the business architecture

Источник : составлено авторами на основе [7].

Source: compiled by the authors based on [7].

Определение бизнес-концепции и долгосрочного видения

Управление рисками, соответствием требованиям и отказоустойчивостью бизис

Управление рисками

Управление соблюдением _______ требований _______

Управление устойчивостью v__________ бизне са________

– способы финансирования , необходимые для процесса принятия решений относительно диверсификации продукции , изменений взаи моотношений с поставщиками и контрагента ми , технологических трансформаций и иных изменений в услугах , продуктах , поставщиках и партнерах , технологиях и основных бизнес - процессах организации .

При построении модели финансовой ар хитектуры предприятия определение финан совых интересов экономического субъекта является решающим фактором достижения необходимого уровня его финансовой обеспе ченности [8].

В научной литературе представлены сле дующие модели определения основной цели экономических субъектов ( рис . 2).

Необходимо отметить , что к наиболее важным элементам финансовой архитектуры , оказывающим влияние на процесс формиро вания себестоимости , распределения имею щихся ресурсов , а также построения риск - ориентированных моделей , относятся также организационная структура и технологический процесс производства .

Построение финансовой архитектуры основывается на управленческом учете и предоставляет комплексные решения по финансовому планированию , позволяющие достичь поставленных финансовых целей посредством проведения анализа общего фи нансового состояния экономического субъекта , включая налоговое планирование , управление инвестициями и страхование .

Основные модели бизнес-процессов в научных школах

Модель максимизации прибыли (основанная на принципах классической экономической теории и маржпналистской теории фирмы)

Модель минимизации транзакционных издержек

-

— ► (основанная на теоретических принципах

____________ неоинстптуцпонализма Р. Коуза) ___________

-

— ^ Модель максимизации продаж, роста предприятия

-

— ► [ Модель обеспечения конкурентных преимуществ

-

— ► [ Модель максимизации добавленной стоимости

-

— 4 Модель максимизации рыночной стоимости предприятия

Рис. 2. Стратегические цели экономической деятельности предприятия

Fig. 2. Strategic objectives of the economic activity of the enterprise

Источник : составлено авторами на основе [8; 9].

Source: compiled by the authors based on [8; 9].

При этом все целевые ориентиры взаи мосвязаны и каждый из них будет влиять на достижение основной цели экономической деятельности субъекта хозяйствования и удов летворение его финансовых интересов .

Определение приоритетной цели деятель ности предприятия является основой для построения его финансовой архитектуры , в качестве ключевых элементов которой целе сообразно выделить следующие :

-

– структуру собственности ;

-

– структуру капитала ;

-

– качество корпоративного управления .

В современных условиях рыночной эко номики управленческий учет выступает действенным инновационным инструментом , результаты применения которого позволяют значительно расширить возможности приня тия своевременных управленческих решений экономическими субъектами .

Система управленческого учета – совокупность элементов и взаимосвязей между ними, осуществляющих взаимодействие во всех направлениях деятельности экономического субъекта [6]. Многообразие существующих способов, используемых при организации системы управленческого учета в экономическом субъекте, с одной стороны, позволяет организовать наиболее эффективную систему управленческого учета, отвечающую всем информационным потребностям руководителей, с другой – требует высокой квалификации сотрудников, ответственных за ее функционирование.

С целью принятия своевременных управ ленческих решений при осуществлении фи нансово - хозяйственной деятельности эконо мическим субъектам необходимо использовать бюджетирование как элемент системы управ ленческого учета , основанный на составлении генерального ( основного ) бюджета ( рис . 3).

С помощью сформированной системы бюджетирования экономический субъект имеет возможность прогнозировать будущие доходы и расходы, определять предполагаемые денежные потоки, а также контролировать процесс формирования себестоимости оказываемых услуг. В частности, одним из особо важных элементов при формировании налоговой стратегии является составление бюджета по налогам и сборам, позволяющего экономическому субъекту спрогнозировать потенциальный отток денежных средств, необходимых для погашения задолженности по налогам и сборам. Например, использование данных бухгалтерского учета позволяет рассчитать прогнозируемую задолженность перед бюджетом. Так, планируемый налог на добавленную стоимость (далее – НДС) к выплате рассчитывается как разница между НДС к исходящим, рассчитанного на основе бюджета продаж, и НДС к возмещению, сформированного на основе бюджета закупок материальных ресурсов. Кроме того, на основе бюджета прибыли и убытков экономический субъект имеет возможность рассчитать планируемую задолженность по налогу на прибыль.

Вместе с тем организация бизнес - процес - сов в экономическом субъекте должна быть обеспечена системой внутреннего контроля , которая позволит фиксировать использование имеющихся ресурсов и определять корпо ративные риски . На основании рабочих до кументов , предназначенных для проверки и контроля как объектов бухгалтерского учета , так и фактов хозяйственной жизни , форми руются выводы об эффективности деятель ности организации .

Аналогично рассмотрим эффект от вне дрения системы внутреннего контроля в эко номическом субъекте . Учитывая специфику

Рис. 3. Структура генерального бюджета экономических субъектов в системе управленческого учета Fig. 3. Structure of the general budget of economic entities in the management accounting system

Источник : составлено авторами .

Source: compiled by the authors.

технологического процесса производства и организационной структуры , организации не обходимо выстроить четкую систему внутрен него контроля , в особенности относительно учета затрат и калькулирования себестоимо сти товаров ( работ , услуг ). Внутренний кон троль затрат следует о суще ствлять согласно способу формирования себестоимости . Для этого требуется определить ответственные подразделения и распределить контрольные процедуры между ними .

На основании данных первичных учетных документов и регистров бухгалтерского учета подразделениями осуществляется документальное подтверждение контрольных процедур, в частности проверка корректности отнесения прямых затрат на заказы экономического субъекта и проверка распределения косвенных затрат на себестоимость поставленных товаров, выполненных работ, оказываемых услуг. Документооборот также под- лежит внутреннему контролю. Организации следует подтвердить правильность и полноту заполнения первичных учетных документов. В то же время оценка процесса движения документов в экономическом субъекте позволит сформировать выводы о соблюдении графика документооборота.

Более того , существует необходимость со отнесения данных регистров бухгалтерского учета и первичных учетных документов с це лью выявления ошибок , которые могут оказать влияние на финансовую информацию . В част ности , выписки банка , платежные поручения , а также расходные кассовые ордера являются подтверждением сделок по приобретению материалов , получения дохода от оказывае мых услуг и т . д . Инвентаризационная опись подтверждает использование материалов на нужды субъекта , а также выявляет о статки запасов , пригодных для дальнейшего обслу живания клиентов ( рис . 4).

Рис. 4. Схема осуществления внутреннего контроля первичных учетных документов и регистров бухгалтерского учета

Fig. 4. Scheme of internal control of primary accounting documents and accounting registers

Источник : составлено авторами .

Source: compiled by the authors.

Организация системы управленческого учета и внутреннего контроля позволит наи более точно рассчитывать себестоимость то варов ( работ , услуг ), а также анализировать и регулировать затраты при выявлении причин увеличения себестоимости .

Архитектура ( физическая или цифровая ) связана с переводом функций в некую « фор му » внутри взаимосвязанных процессов . Визуализация построенных моделей является немаловажным аспектом функционирования субъектов экономики . Применение визуаль ного отображения внутренних и внешних про цессов может быть решением определенных проблем , с которыми сталкивается бизнес в процессе своей жизнедеятельности , таких как :

-

- изменчивость и трансформация экономического пространства . Развивающиеся передовые технологии , новые требования клиентов , изменения нормативных законода тельных актов и международных стандартов требуют от компаний быстрой обратной ре акции , о снованной на инновационных под ходах . Таким образом , бизнес - процессы и информационные системы находятся в непре рывной трансформации : замене , обновлении , совершенствовании . Изменения бизнес - про - цессов требуют внесения соответствующих корректировок в систему управленческого учета и внутреннего контроля , поскольку не соответствие бизнес - архитектуры внешнему экономическому « пространству » оказывает негативное влияние на реализацию поставлен ных перед экономическим субъектом задач и снижает его эффективность ;

-

- сложность управления . Организации используют инструмент финансовой архи тектуры , обеспечивающий гибкость принятия решений , путем оперативного предоставления доступа к информации , что создает возмож ность эффективно контролировать все эконо мические процессы . Особую роль в системе управления занимают организационная струк тура экономического субъекта и технологиче ский процесс производства . Детальное описа ние всех элементов , оказывающих влияние на деятельность организации , позволит снизить риск некачественного построения управлен ческих процессов ;

-

- внутренние трансформации бизнеса . Архитектура предприятия - это область , кото рая стремится поддерживать и обеспечивать стратегическое планирование бизнес - систем и трансформации предприятия . С выстроенной архитектурой предприятия трансформация в компании происходит контролируемым образом . Это связано с тем , что корпоративные решения должны быть согласованы и взаимоувязаны со стратегией и стандартами других систем и про цессов , а также смежных подразделений ;

-

- управление рисками . С архитектурой предприятия каждый участник преобразова ния получает визуализацию проблемных зон , благодаря чему руководитель может своевре менно принимать необходимые осмысленные решения и задавать вектор развития проектам , выполняющим определенную трансформа цию . Участники проектов получают специаль ные визуализации , которые они используют для проектирования , создания и внедрения общекорпоративных задач , для решения как краткосрочных , так и долгосрочных проблем [10]. Например , система внутреннего контро ля формирует риски ( проблемные зоны ) по итогам анализа всех бизнес - процессов внутри экономического субъекта , на основе которых составляется рабочий документ , определяю щий контрольные процедуры .

Следует отметить , что процесс формиро вания финансовой архитектуры предприятия происходит под влиянием значительного количества факторов внутренней и внешней среды . Среди них важное значение имеют финансовые факторы , к которым отно сят - ся обеспечение финансовой устойчивости предприятий и рост рыночной стоимости бизнеса за счет эффективного формирования и распределения финансовых потоков , что , в свою очередь , характеризует финансовый потенциал предприятия , обеспечивает его ликвидно сть и синхронизацию финансовых потоков во времени и по объемам . Резуль татом действия этих факторов может стать ре ализация финансовых риск - событий , на прямую оказывающих влияние на финансо вую безопасность предприятия , приводящая к положительным или отрицательным по следствиям для его деятельности .

Знание категории риска может значительно повысить эффективность управления финан совой безопасностью предприятия . Категория финансового риска в отношении обеспече ния финансовой безопасности предприятия включает в себя два основных компонента : идентификацию и оценку риска , который во многом носит экспертно - вероятностный ха рактер , и управление финансовыми рисками в целях обеспечения финансовой безопасности . Именно в этом заключается методологическая связь между финансовой архитектурой , финан совой безопасно стью и финансовым риском на корпоративном уровне . В настоящее время наблюдается растущая актуальность проблемы управления рисками , о чем свидетельствует создание Института управления рисками (IRM), Всемирной ассоциации профессиона лов риска , Международный совет по управле нию рисками (IRGC), Федерации европейских стандартов управления рисками . Актуальность проблем в области управления рисками приве ла к созданию стандартов управления рисками , что явилось результатом совместных усилий Института управления рисками (IRM), Ассо циации управления рисками и страхования ( АИРМИК ) и Национального форума по управ лению рисками в государственном секторе [11; 12]. В связи с этим необходимым условием поддержания надлежащего уровня финансовой безопасности является формирование гибкой финансовой архитектуры предприятия за счет эффективного управления своими финансовы ми рисками [13–16].

Заключение

Таким образом, выделяется не сколько направлений, в рамках которых применение метода построения финансовой архитектуры необходимо для обеспечения согласованной реализации корпоративных стратегий во всех их бизнес-подразделениях:

– формирование и приобретение новых компетенций ( таких как предиктивная анали тика ) для измерения и принятия мер в соответ ствии с новыми и очень ценными сведениями о поведении потребителей от клиентов ;

– повышение качества противодействия мошенничеству и аутентификации для защиты сведений с появлением новых информацион ных каналов для улучшения общего качества обслуживания клиентов ;

– реагирование и адаптация к новым конку рентным прорывным технологиям , возникаю щим в рамках стартапов в области финансовых технологий ;

– разработка более совершенных систем для управления обеспечением и ликвидно стью , поскольку регулятивные реформы требу ют больших запасов капитала и ликвидности , что снижает доступность обеспечения .

Подход к управлению экономическим субъектом должен быть всеобъемлющим и включать все элементы управленческого уче та , чтобы иметь возможность анализировать и сопоставлять рассчитанные показатели в едином комплексе . Выстроенная финансо вая архитектура организации предоставляет возможно сть управлять всеми бизнес - про - цессами , прогнозировать ( планировать ) бу дущую экономическую деятельность в целом и отдельных фактов хозяйственной жизни в частности , учитывая специфические особен ности деятельности экономического субъекта , а также анализировать реакцию конкретных финансовых показателей на реализацию новых бизнес - решений .

Список литературы Финансовая архитектура как механизм управления бизнес-процессами организации

- Myers S. C. Financial architecture // European Financial Management. 1999. Р. 133–141.

- Zhytar M., Sosnovska O. Financial architecture as the base of the fi nancial safety of the enterprise // Baltic J. of Economic Studies. 2018. № 4. Р. 334–340.

- Беспалов Д. А. Возможности оптимизации финансовых процессов организации при помощи внедрения методологии бизнес-архитектуры / Д. А. Беспалов, Н. Г. Уразова // Вестн. Алтайской академии экономики и права. 2023. № 5-1. С. 22–27.

- Алейникова М. Ю. Совершенствование метода учета затрат и калькулирования себестоимости продукции (работ, услуг) в вертолетостроительных организациях / М. Ю. Алейникова, А. Д. Карахимова // Управленческий учет. 2022. № 6-3. С. 622–628.

- Вахрушина М. А. Юнит-экономика как инструмент современного управленческого учета / М. А. Вахрушина // Экономич. анализ: теория и практика. 2022. Т. 21, № 5(524). С. 972–990.

- Вахрушина М. А. Управленческий учет как информационная база подготовки отчетности в области устойчивого развития / М. А. Вахрушина, А. В. Тодыбаева // Бухгалтерский учет и налогообложение в бюджетных организациях. 2023. № 5. С. 18–26.

- Долганова О. Об оценке готовности компании к цифровой трансформации / О. Долганова, Н. Новичков, А. Новичкова // Общество и экономика. 2018. № 8. С. 84–95.

- Королева Е. В. Исследование взаимосвязи финансовой архитектуры и эффективности деятельности предприятий розничной торговли / Е. В. Королева, Н. В. Яким // Kant. 2020. № 4 (37). С. 118–124.

- Колмыкова Т. С. Роль цифровых финансовых сервисов и технологий в развитии современной архитектуры экономического пространства / Т. С. Колмыкова, С. В. Клыкова // РСЭУ. 2021. № 2 (53). С. 11–17.

- Пожидаев Р. Г. Эволюция управления бизнес-процессами и реализация инициатив по совершенствованию бизнес-процессов / Р. Г. Пожидаев // Вестн. Воронеж. гос. ун-та. Сер. Экономика и управление. 2020. № 3. С. 122–132.

- Golovanov D. A. The essence and necessity of social innovations in the Russian Federation / D. A. Golovanov // Russian economy: goals,challenges and achievments: сб. науч. ст. студентов бакалавриата и магистратуры Финуниверситета / отв. ред. М. В. Мельничук, А. С. Комаров. М.: Науч. технологии, 2020. P. 104–107.

- Enterprise Architecture vs. Business Architecture: Understanding the Differences. Текст: электронный. Interfacing org: [сайт]. URL: https://www.interfacing.com/enterprise-architecturevs-business-architecture#:~:text=The%20primary%20goal%20of%20Enterprise,building%20and%20managing%20an%20organization (дата обращения: 10.01.2024).

- Цхададзе Н. В. Повышение эффективности предприятия в условиях цифровой экономики / Н. В. Цхададзе, Я. А. Кречун // Тенденции развития Интернет и цифровой экономики: тр. VI Междунар. науч.-практ. конф., Симферополь–Алушта, 01–03 июня 2023 г. Симферополь: ИП Зуева, 2023. С. 61–65.

- Нигай Е. А. Процесс цифровизации бизнеса: от точечной оцифровки бизнес-процессов к цифровой трансформации / Е. А. Нигай // ЭТАП: экономическая теория, анализ, практика. 2022. № 2. С. 134–145.

- Брусакова И. А. Имитационное моделирование бизнес-процессов для цифровых двойников // Петерб. экономич. журн. 2023. № 1. С. 51–61.

- Аршунина М. Г. Современные автоматизированные информационно-управляющие системы для оптимизации бизнес-процессов наукоемких предприятий // Петерб. экономич. журн. 2023. № 2. С. 33–43.