Финансовая безопасность предприятия: практические аспекты

Автор: Вагина Н.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

В статье рассматривается финансовая безопасность в системе экономической безопасности организации. Акцентируется внимание на подходах к определению финансовой безопасности. Выделяются внешние и внутренние угрозы финансовой безопасности. Обосновывается приемлемость применения индикаторного подхода.

Финансовая безопасность, интегральная оценка, показатели-индикаторы

Короткий адрес: https://sciup.org/140117882

IDR: 140117882

Текст научной статьи Финансовая безопасность предприятия: практические аспекты

В статье рассматривается финансовая безопасность в системе экономической безопасности организации. Акцентируется внимание на подходах к определению финансовой безопасности. Выделяются внешние и внутренние угрозы финансовой безопасности. Обосновывается приемлемость применения индикаторного подхода.

Финансовая безопасность, интегральная оценка, показатели-индикаторы.

Одним из самых важных условий обеспечения устойчивого роста предприятия и формирование положительных результатов его финансовой деятельности является существование эффективной системы финансовой безопасности, которая обеспечит защиту предприятия от внешних и внутренних угроз. В процессе анализа научной литературы определено, что в экономической теории финансовую безопасность предприятия рассматривают, как правило, в двух аспектах, либо как одну из составляющих экономической безопасности [ 1 ], либо как самостоятельный объект управления [ 2 ]. На уровне хозяйствующих субъектов комплексное

-

1 Экономическая безопасность: учебник для вузов / под общ.ред. Л.П. Гончаренко, Ф.В. Акулинина. - М. : Издательство Юрайт, 2015. - 478 с. - Серия : Специалист

-

2 Каранина, Е.В. Финансовая безопасность (на уровне государства, региона, организации, личности) -Монография. - Киров: ФГБУ ВО «ВятГУ», 2015. - 239 с

исследование сущности понятия «финансовая безопасность» как самостоятельного объекта управления в современной литературе отображения еще не получило и, в основном, идентифицируется обычно лишь как один из элементов экономической безопасности. Как самостоятельный объект исследования финансовая безопасность предприятия стала рассматриваться сравнительно недавно. Теоретическими основами финансовой безопасности, как составляющей экономической безопасности, занимаются многие ученые-экономисты. Г. А. Андрощук, П. П. Крайнев, И. А. Бланк, О. О. Бородина, М. И. Бендиков, Е. А. Олейникова рассматривают как теоретические основы, так и практические подходы реализации финансовой безопасности на предприятии. К. С. Горячева, Т. Ю. Загорельская, Т. Б. Кузенко, О. И. Барановский, О. В. Арефьева, Р. С. Папехин анализируют способы и показатели оценки уровня финансовой безопасности хозяйствующего субъекта. Изучением проблем стратегического планирования финансовой безопасности на предприятии занимаются Е. М. Бойко, В. А. Василенко, С. С. Герасименко, Н. А. Головач, К. С. Горячева, А. В. Грачев.

В таблице 1 представлена сравнительная характеристика понятия «финансовая безопасность предприятия» в трактовке различных авторов по определенным подходам - комплексному и ресурсному, что показывает неоднозначность определения.

Таблица 1 – Сравнительная характеристика трактовки понятия «финансовая безопасность предприятия»

|

Автор понятия |

Содержание понятия «финансовая безопасность предприятия» |

Общее во всех определениях |

|

|

1 |

2 |

3 |

|

|

1 подход - комплексный |

|||

|

Парфенова Т. |

является частью общей экономической безопасности фирмы и представляет собой совокупность осуществляемого комплекса мер в интересах защиты бизнеса от внутренних и внешних отрицательных финансовых угроз |

1. часть экономической политики |

|

|

1 |

2 |

3 |

|

Горячева К.С. |

финансовое состояние, которое характеризуется, во-первых, сбалансированностью и качеством совокупности финансовых инструментов, во-вторых, устойчивостью к внутренним и внешним угрозам, в-третьих, способностью финансовой системы предприятия обеспечить реализацию его финансовых интересов и, тем самым, обеспечить развития всей финансовой системы |

|

|

Литвиненк о А.Н., Новосядло Е.В. |

система принципов и методов разработки и реализации управленческих решений, связанных с обеспечением защиты приоритетных финансовых интересов фирмы от внешних и внутренних угроз |

|

|

Лаврова Ю.В. |

составная часть экономической безопасности предприятия, которая состоит в существовании такого финансового положения, которое характеризуется: сбалансированностью финансовых инструментов, технологий и услуг; устойчивостью к угрозам; способностью предприятия обеспечивать реализацию финансовых интересов, миссии и задач, достаточными объемами финансовых ресурсов; а также направленностью на устойчивое развитие предприятия |

|

|

Папехин В.С. |

предельное состояние финансовой устойчивости, в котором должны находится предприятия для реализации своей стратегии. Финансовая безопасность характеризуется способностью предприятия противостоять внешним и внутренним угрозам |

|

|

Круш З.А., Татаринск ая А.В. |

финансовое состояние предприятия, характеризующееся определенным интервалом критических значений, при которых обеспечивается защита от негативного воздействия опасностей и угроз, гарантирующей хозяйствующему субъекту конкурентоспособность и самодостаточность, а также обеспечение устойчивого функционирования и роста в краткосрочном и долгосрочном периоде |

|

|

Бланк И.А. |

количественно и качественно детерминированный уровень финансового состояния предприятия, обеспечивающий стабильную защищенность его приоритетных сбалансированных финансовых интересов от идентифицированных реальных и потенциальных угроз внешнего и внутреннего характера, параметры которого определяются на основе его финансовой философии и создают необходимые предпосылки финансовой поддержки его устойчивого роста в текущем и перспективном периоде |

|

|

2-й подход - ресурсный |

||

|

Реверчук Н.И. |

защита от возможных финансовых затрат и предупреждения банкротства предприятия, достижения наиболее эффективного использования корпоративных ресурсов |

1. наиболее полное и эффективное использование различных видов корпоративных ресурсов для функционирова ния предприятия |

|

Мельник Л.Г. |

достижение наиболее эффективного использования корпоративных ресурсов |

|

|

Кузенко Т.Б., Прохорова В.В. |

наиболее эффективное использование информационных, финансовых показателей, ликвидности и платежеспособности, рентабельности капитала, которые находятся в пределах своих граничных значений |

|

|

1 |

2 |

3 |

|

Мунтиян В.И. |

состояние наиболее эффективного использования корпоративных ресурсов предприятия, выраженное в лучших значениях финансовых показателей прибыльности и рентабельности бизнеса, качества управления, использования основных и оборотных средств предприятия, структуры его капитала, нормы дивидендных выплат по ценным бумагам предприятия, а также курсовой стоимости его ценных бумаг как синтетического индикатора текущего финансово-хозяйственного состояния предприятия и перспектив его технологического и финансового развития |

2. стабильное функционирова ние предприятия в кратко- и долгосрочном периодах |

|

Кириченко А., Ким Ю. |

финансовое положение и финансовую стабильность, способные обеспечить предприятию нормальное эффективное развитие его деятельности |

Авторское определение финансовой безопасности предприятия выражает определенное финансовое состояние предприятия, характеризующееся его способностью противостоять существующим и возникающим угрозам, что обеспечивается постоянным мониторингом и диагностикой ее уровня, а также формированием комплекса превентивных и контрольных мероприятий.

Главная цель финансовой безопасности предприятия – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем [3].

Основным условием обеспечения благоприятного и безопасного финансового состояния предприятия является его способность противостоять угрозам. Уровень финансовой безопасности предприятия будет зависеть от того, насколько эффективно его руководство и менеджеры способны заблаговременно выявить возможные угрозы и избежать их, нейтрализовать ущерб от их воздействия.

И.А. Бланк важнейшей исходной предпосылкой формирования системы финансовой безопасности предприятия считает идентификацию угроз реализации финансовым интересам предприятия. По его мнению, «от того, насколько точно и полно идентифицирован состав угроз финансовым интересам, оценен уровень интенсивности их проявления и возможного ущерба, зависит эффективность построения всей системы финансовой безопасности предприятия» [4].

Он дает следующее определение: «Угроза финансовым интересам представляет собой форму выражения их противоречий с финансовой средой функционирования предприятия, отражающую реальную или потенциальную возможность проявления деструктивного воздействия различных факторов и условий на их реализацию в процессе финансового развития и приводящую к прямому или косвенному экономическому ущербу» [4].

Аналогично раскрывает понятие угрозы Л.А. Запорожцева, которая под угрозой потери финансовой безопасности понимает реальную или потенциальную возможность проявления деструктивного воздействия различных факторов на финансовое развитие предприятия, приводящего к определенному экономическому ущербу [5].

Угрозы характеризуются многообразием видов и в целях наиболее полной их идентификации при построении системы финансовой безопасности предприятия требуют определенной классификации. В литературе представлены различные признаки классификации видов угроз.

И.А. Бланк выделяет десять признаков классификации видов угроз финансовым интересам предприятия.

Самой распространенной классификацией угроз финансовой безопасности предприятия, приведенной во многих научных публикациях, является их классификация по источникам возникновения на внутренние и внешние.

Среди основных угроз финансовой безопасности предприятия Л.А. Запорожцева выделяет:

-

1. Угрозу потери ликвидности предприятия, отслеживаемую при помощи коэффициента текущей ликвидности;

-

2. Угрозу утраты финансовой самостоятельности предприятия, отражаемую коэффициентом автономии и значением плеча финансового рычага;

-

3. Угрозу снижения эффективности деятельности предприятия, утраты его доходности и способности к самоокупаемости и развитию. Для ее недопущения предложено использовать показатели рентабельности активов и рентабельности собственного капитала;

-

4. Угрозу старения объектов основных средств за счет «проедания» амортизационного фонда. Ее отслеживание возможно по уровню инвестирования амортизации;

-

5. Угрозу неустойчивого развития предприятия в результате несоблюдения «золотого правила экономики»: Темп роста прибыли > Темп роста объема продаж > Темп роста активов > 100%, контролируемую посредством сопоставления взаимосвязей роста прибыли, выручки и активов;

-

6. Угрозу наращивания долгов по причине замедления инкассации дебиторской задолженности, отслеживаемую по показателю ее оборачиваемости;

-

7. Угрозу использования неэффективной кредитной политики в части дебиторско-кредиторской задолженности, когда имеющиеся просроченные обязательства покупателей влекут за собой увеличение долгов предприятия перед кредиторами. Такая угроза выявляется с помощью соотношения оборачиваемости кредиторской и дебиторской задолженностей;

-

8. Угрозу неплатежеспособности предприятия – отражается показателем достаточности денежных средств. Этот показатель использован

-

9. Угрозу сокращения доходности и рыночной стоимости предприятия – открывается при определении показателя средневзвешенной стоимости капитала в сопоставлении с рентабельностью активов предприятия;

-

10. Угрозу разрушения стоимости предприятия – отслеживается показателем экономической добавленной стоимости.

взамен общепризнанного в российском финансовом анализе коэффициента текущей платежеспособности как наиболее эффективный в обеспечении финансовой безопасности;

Разработка методов оценки финансовой безопасности предприятия имеет важное методологическое значение, связанное с необходимостью наличия информации о его финансовой устойчивости. Эта информация необходима не только менеджерам предприятия, его владельцам, но и инвесторам и кредиторам. Вопрос методов оценки финансовой безопасности предприятия является дискуссионным. Это прежде всего касается выбора критериев оценки финансовой безопасности предприятия, системы показателей (индикаторов), которые ее характеризуют, и самих методических подходов к определению уровня финансовой безопасности.

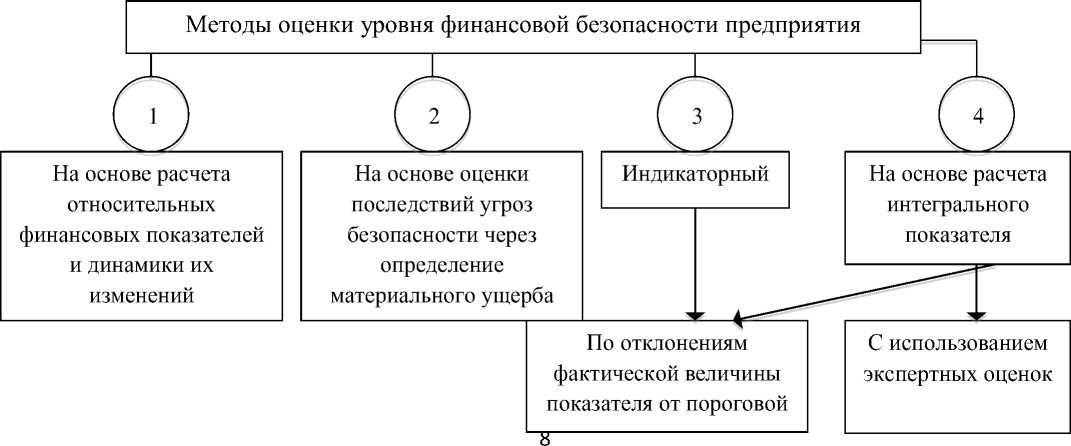

Для определения уровня финансовой безопасности предприятия в настоящее время используются различные методы (подходы) (см. рис. 1).

Рисунок 1 – Методы оценки уровня финансовой безопасности предприятия.

Наиболее распространенным по мнению Блажевича О.Г. является индикаторный подход, который заключается в выборе определенных показателей, характеризующих финансовую безопасность, и в сравнении их фактических значений с пороговыми. В процессе оценки финансовой безопасности предприятия, прежде всего, необходимо сформировать систему показателей (индикаторов), позволяющих осуществлять ее диагностику [6].

При выборе индикаторов следует исходить из того, что для таких показателей можно рассчитать критические и нормальные значения. В качестве пороговых (критических) значений индикаторов финансовой безопасности ученые понимают их предельные величины, несоблюдение которых приводит к формированию негативных тенденций (возникновению угроз) в сфере финансовой безопасности, а следовательно, диспропорциям в хозяйственной деятельности предприятия и нарушению его развития в целом.

Наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим.

При применении данной методики проблемным вопросом является определение пороговых значений индикаторов, а также выбор самих индикаторов. В числе индикаторов должны быть показатели, учитывающие специфические отраслевые особенности, наиболее характерные для данного предприятия и имеющие для последнего важное стратегическое значение. Система индикаторов должна соответствовать составу и важности основных угроз финансовой безопасности предприятия. При определении пороговых значений необходимо учитывать особенности деятельности предприятия, специфику и условия рынка, на котором реализуется продукт, и другие факторы.

Р.С. Папехин [7] в систему показателей оценки состояния финансовой безопасности предприятия включает: финансовые коэффициенты (покрытия, автономии, финансового левериджа, обеспеченности процентов к уплате, рентабельности активов, рентабельности собственного капитала); средневзвешенную стоимость капитала (WACC); показатель развития компании; временную структуру кредитов; показатели диверсификации покупателей (поставщиков); темпы роста прибыли, реализации продукции, активов; соотношение оборачиваемости дебиторской и кредиторской задолженности.

Многие авторы придерживаются мнения о необходимости определения интегрального показателя финансовой безопасности предприятия [8]. Но на сегодня не существует единого общепризнанного способа его расчета.

Для оценки финансовой безопасности предприятия можно использовать следующие показатели, предложенные О.Г. Блажевичем (табл. 1). Для определения интегрального значения финансовой безопасности он предлагает методику, с помощью которой можно получить обобщающую оценку финансовой безопасности предприятия. Последовательность ее применения следующая:

-

1. Производится расчет показателей, характеризующих финансовую безопасность предприятия.

-

2. Для каждого i-го показателя определяется пороговое значение.

-

3. Вычисляется степень отклонения фактического значения каждого i-го показателя от порогового по следующим формулам:

-

- если направление оптимизации показателя max

ъ = > (1)

ai

-

- если направление оптимизации показателя min

-

4. Определяется интегральная оценка уровня финансовой безопасности предприятия по формуле

* = a " , (2)

ai где ai - фактическое значение показателя;

a f - пороговое значение показателя.

R ФБ = x 1 ± x 2 ± x 3 ± … ± x n . (3)

Согласно описанной выше методике произведен расчет интегрального показателя финансовой безопасности на примере предприятия строительной отрасли ООО «Строй-ремонт».

На начальном этапе оценки финансовой безопасности предприятия производится выбор показателей-индикаторов и определяются их пороговые значения (табл. 2).

Таблица 2 – Показатели-индикаторы финансовой безопасности предприятия

|

Показатель |

Оценка показателя |

|

|

Пороговое значение |

Динамика |

|

|

Показатели ликвидности |

||

|

Коэффициент абсолютной ликвидности |

0,2 |

Увеличение |

|

Коэффициент критической ликвидности |

1 |

Увеличение |

|

Коэффициент текущей ликвидности |

2 |

Увеличение |

|

Показатели финансовой устойчивости |

||

|

Коэффициент финансовой устойчивости |

0,5 |

Увеличение |

|

Коэффициент финансовой активности |

1 |

Уменьшение |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

Увеличение |

|

Показатели деловой активности |

||

|

Темп роста прибыли |

Темп роста выручки |

Увеличение |

|

Темп роста выручки |

Темп роста активов |

Увеличение |

|

Темп роста активов |

1 |

Увеличение |

|

Оборачиваемость дебиторской задолженности |

12 |

Увеличение |

|

Оборачиваемость кредиторской задолженности |

12 |

Увеличение |

|

Диверсификация покупателей |

10 % |

Уменьшение |

|

Показатели эффективности экономической деятельности |

||

|

Рентабельность совокупного капитала |

Индекс инфляции: 1-й год – 9,8% 2-й год – 8,8% 3-й год – 7,1 |

Увеличение |

|

Рентабельность собственно капитал |

15% |

Увеличение |

|

Рентабельность продаж по чистой прибыли |

5% |

Увеличение |

Исходной предпосылкой формирования системы показателей-индикаторов финансовой безопасности предприятия избрана идентификация основных угроз ее потери.

На следующем этапе производится расчет отклонений фактических значений показателей от пороговых по формулам (1), (2). Результаты расчета отклонений представлены в табл. 3.

Таблица 3 - Показатели индикаторы финансовой безопасности и их отклонений от пороговых значений ООО «Строй-ремонт»*

|

Показатели |

2013 год |

отклонение |

2014 год |

отклонение |

2015 год |

отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

показатели ликвидности: |

||||||

|

Коэффициент абсолютной ликвидности |

0,49 |

2,45 |

0,39 |

1,95 |

0,11 |

0,55 |

|

Коэффициент критической ликвидности |

1,03 |

1,03 |

1,13 |

1,13 |

0,85 |

0,85 |

|

Коэффициент текущей ликвидности |

2,55 |

1,28 |

2,27 |

1,36 |

2,52 |

1,26 |

|

показатели финансовой устойчивости |

||||||

|

Коэффициент финансовой устойчивости |

0,63 |

1,26 |

0,80 |

1,60 |

0,78 |

1,56 |

|

Коэффициент финансовой активности |

0,58 |

1,72 |

0,24 |

4,17 |

0,30 |

3,33 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,35 |

3,50 |

0,63 |

6,30 |

0,60 |

6,00 |

|

показатели деловой активности |

||||||

|

Темп роста прибыли |

3,21 |

2,57 |

0,46 |

0,54 |

0,18 |

0,30 |

|

Темп роста выручки |

1,25 |

0,83 |

0,85 |

0,96 |

0,61 |

0,69 |

|

Темп роста активов |

1,50 |

1,5 |

0,88 |

0,88 |

0,88 |

0,88 |

|

Оборачиваемость дебиторской задолженности |

9,62 |

0,80 |

8,66 |

0,72 |

6,77 |

0,56 |

|

Оборачиваемость кредиторской задолженности |

79,48 |

6,62 |

15,7 |

1,31 |

4,97 |

0,41 |

|

Диверсификация покупателей |

0,67 |

0,15 |

0,61 |

0,16 |

0,98 |

0,10 |

|

показатели эффективности экономической деятельности |

||||||

|

Рентабельность совокупного капитала |

0,20 |

2,04 |

0,08 |

0,91 |

0,02 |

0,33 |

|

Рентабельность собственно капитал |

0,34 |

2,27 |

0,11 |

0,73 |

0,02 |

0,13 |

|

Рентабельность продаж по чистой прибыли |

0,10 |

2,00 |

0,05 |

1,00 |

0,02 |

0,40 |

• Рассчитано автором

Затем рассчитывается интегральная оценка финансовой безопасности предприятия по формуле (3). Результаты приведены в табл. 4.

Таблица 4 - Расчет интегральной оценки уровня финансовой безопасности

ООО «Строй-ремонт»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

1. Интегральный показатель ликвидности |

4,76 |

4,44 |

2,66 |

|

2. Интегральный показатель финансовой устойчивости |

6,48 |

12,07 |

10,89 |

|

3.Интегральный показатель деловой активности |

12,47 |

4,56 |

2,94 |

|

4. Интегральный показатель эффективности деятельности |

6,31 |

2,64 |

0,86 |

|

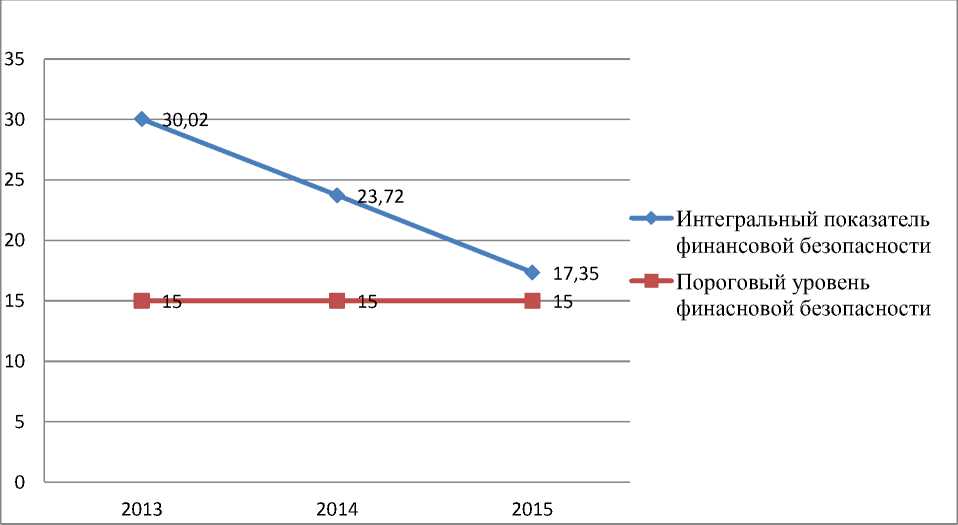

Совокупная интегральная оценка финансовой безопасности |

30,02 |

23,72 |

17,35 |

Рисунки наглядно демонстрируют динамику интегрального показателя финансовой безопасности в сравнении с пороговым уровнем (рис. 3) и динамику составляющих интегрального показателя финансовой безопасности предприятия за трехлетний период (рис. 4).

Рисунок 2 - Динамика интегрального показателя финансовой безопасности ООО «Строй-ремонт» за 2013 – 2015 г.г.

|

16 |

\1Z------------------ |

||

|

14 |

|||

|

12 10 |

|||

|

8 |

|||

|

6 4 |

|||

|

_*7^_ |

|||

|

2 0 |

|||

|

2013 |

2014 |

2015 |

|

|

—♦—интегральный показатель ликвидности |

4,76 |

4,44 |

2,66 |

|

-■- интегральный показатель финансовой устойчивости |

6,48 |

12,07 |

10,89 |

|

-*-интегральный показатель деловой активности |

12,47 |

4,56 |

2,94 |

|

интегральный показатель эффективности деятельности |

6,31 |

2,64 |

0,86 |

|

пороговый уровень финансовой безопасности |

15 |

15 |

15 |

Рисунок 3 – Динамика составляющих интегрального показателя финансовой безопасности ООО «Строй-ремонт»

Таким образом, проведенные исследования позволили заключить следующее:

-

1. Для оценки уровня финансовой безопасности предприятия приемлемым является индикаторный подход, который заключается в сравнении фактических значений показателей финансовой безопасности с пороговыми значениями индикаторов ее уровня.

-

2. Определение уровня финансовой безопасности предприятия осуществлялось через расчет совокупного интегрального показателя, в состав которого входит 5 групп показателей. По данным группам был определен интегральный показатель конкретной группы (интегральный показатель ликвидности, интегральный показатель финансовой устойчивости, интегральный показатель деловой активности, интегральный показатель эффективности деятельности).

-

3. Для анализа были выбраны 15 показателей, соответственно

-

4. Анализ показал:

пороговое значение уровня финансовой безопасности равно 15.

-

1) Совокупный интегральный показатель финансовой безопасности превышает пороговый уровень у ООО «Строй-ремонт» был на достаточном уровне, однако в динамике имеет тенденцию к снижению. К концу трехлетнего периода его уровень снизился почти в два раза. Такая динамика совокупного интегрального показателя свидетельствуют о недостаточном уровне финансовой безопасности ООО «Строй-ремонт», что требует принятия соответствующих управленческих решений.

-

5. Угрозами финансовой безопасности являются:

-

1) потеря ликвидности. Так ка интегральный показатель ликвидности снизился почти в 2 раза;

-

2) снижение эффективности деятельности, возможность утраты его доходности и способности к самоокупаемости и развитию -снижение интегрального показателя деловой активности и эффективности деятельности почти в 6 раз из-за резкого снижения прибыли.

На основе полученной информации менеджментом предприятия должен разрабатываться комплекс оперативных и долгосрочных мер по противодействию негативным факторам, а также по предупреждению и преодолению возможных негативных последствий и угроз.

Список литературы Финансовая безопасность предприятия: практические аспекты

- Бланк, И.А. Управление финансовой безопасностью предприятия/И.А. Бланк.-2-е изд., стер.-К.: Эльга, 2009.-776 с.

- Блажевич, О.Г. Финансовая безопасность предприятий: определение минимально необходимого уровня//Научный вестник: финансы, банки, инвестиции -2010. -№3 (8). -С. 25-31.

- Запорожцева, Л. А., Рябых М. А. Разработка стратегии обеспечения финансовой безопасности предприятия//Фундаментальные исследования. Пенза, 2013. № 11 (8).

- Каранина, Е.В. Финансовая безопасность (на уровне государства, региона, организации, личности) -Монография. -Киров: ФГБУ ВО «ВятГУ», 2015. -239 с.

- Коноплева, И.А. Управление безопасностью и безопасностью бизнеса: учеб. пособие для вузов/И.А. Коноплева, И.А. Богданов; под ред. И.А. Коноплевой. -М.: ИНФРА-М, 2008.

- Папехин, Р.С. Факторы финансовой устойчивости и безопасности предприятия: автореф. диссертации канд. экон. наук. Волгоград, 2007.

- Экономическая безопасность: учебник для вузов/под общ.ред. Л.П. Гончаренко, Ф.В. Акулинина. -М.: Издательство Юрайт, 2015. -478 с. -Серия: Специалист.