Финансовая грамотность: динамика и перспективы

Автор: Ирицян В.Э., Неводова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140119775

IDR: 140119775

Текст статьи Финансовая грамотность: динамика и перспективы

В ситуации мирового финансового кризиса, введения международных экономических санкций финансовая грамотность граждан России стала необходимостью. Обладая познаниями финансовой грамотности, человеку дается возможность грамотно использовать свои сбережения и деньги в целом. Помогает полноценно осуществлять учет своих личных средств, избегая ненужных трат и долгов, учит планированию бюджета.

К сожалению, в России имеет место проблема финансовой грамотности населения. Борьба с необразованностью в данной сфере важна как для конкретного человека, так и для государства в целом.

Многие люди ошибочно считают, что экономия бюджета семьи это и есть финансовая грамотность. Но на деле выходит, что это не так. Финансовая грамотность это более широкое и комплексное понятие, включающее в себя множество аспектов. В современном мире финансово грамотным считается человек, который может правильно распорядится не только личным или семейным бюджетом, а который может грамотно вложить деньги и получать дополнительную прибыль в виде дивидендов.

Отсутствие знаний может привести к последствиям негативного характера, которые скажутся потом, не только для пользователей валютных услуг, но и самого государства и общества. [3]

Потому осуществление программных разработок по достижению образованности людей стало ключевым моментом для государственной позиции, причем не только для России, но и большинства развитых стран. Образованность людей поможет снизить риск личных задолженностей людей по потребительским кредитам, также снизит риск мошеннических воздействий со стороны участников рынка. А, как известно, кредиты широко распространены среди населения, их берут как для личных потребностей, так и для финансирования бизнеса.

Статистика уровня финансовой грамотности населения в России просто удручающая. Наглядно это можно просмотреть в следующем графике (рисунок 1). [5]

Рисунок 1 – Данные социологических исследований

Из данной диаграммы можно сделать вывод о том, что в нашей стране нельзя назвать людей финансово подкованными, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходования денежных средств на долгосрочной основе. Поколение российских граждан, выросшее во времена СССР, не может обучить детей и подростков всем нюансам мира финансов, ведь они сами не знают об этой сфере жизни практически ничего. И об этом свидетельствует не совсем радостная статистика:

- 70 % россиян не пользуются всевозможными финансовыми услугами. И не потому, что потребности такой нет. Просто люди не понимают, как всё это работает и даже не догадываются об их существовании;

-

- 50 % жителей нашей страны хранят деньги по-старинке - дома. Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к банкам;

-

- 30 % граждан России знают о системе страхования вкладов, а поголовное большинство не понимает, как работает пенсионная система (а ведь нам предлагают именно в неё инвестировать, чтобы получать в будущем достойную пенсию).

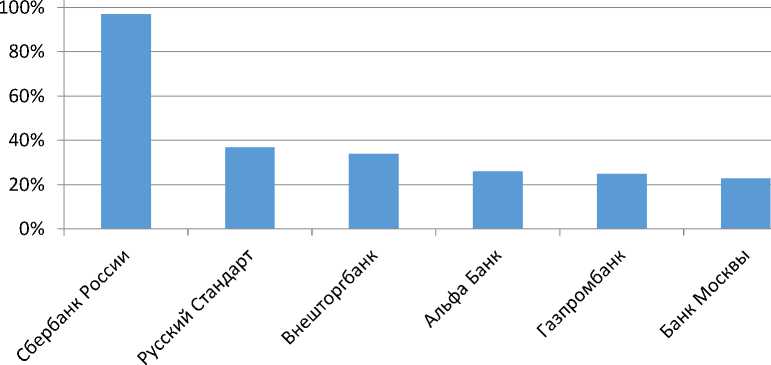

Рассмотрим характеристику финансовой осведомленности в нашей стране. Исходя их нижеприведенной диаграммы, наглядно увидим наиболее известные банки, о которых знают больше жителей нашей страны. Так как не все россияне знают о всевозможных банках, предоставляемых ими финансовых услуг, поэтому и большая их часть не пользуются услугами банка.

В разрезе этих выводов определим известность банков среди населения РФ в 2015 году.

120%

Рисунок 2 - Известность банков среди населения РФ

Безусловным лидером по уровню известности является Сбербанк РФ, его знает 97% взрослого населения России. Второе место занимает Русский Стандарт (37%). Также в десятку самых известных банков попали Внешторгбанк (34%), Альфа Банк (26%), Газпромбанк (25%), Банк Москвы (23%), Уралсиб (23%), Росбанк (22%), Импексбанк и Ситибанк (11,5% и 10,5% соответственно). Каждый следующий банк в отдельности знают менее 10% россиян.

В целом населению России в той или иной степени известны все основные виды банковских услуг. В среднем россиянин знает около семи банковских услуг. Наиболее известны следующие банковские услуги: вклады до востребования (68%), прием банками коммунальных платежей (55%), валютообменные операции (46%), кредитование на неотложные нужды (45%), срочные вклады (42%) и перечисление зарплат и пенсий (41%).

Менее известны кредиты различного назначения: на покупку недвижимости (39%), автомобиля (39%), ипотека (36%), на строительство недвижимости (30%), на покупку земельного участка (26%).

С такими услугами как банкомат и пластиковая карта знакомы 38% и 29% соответственно. Кредитная карта знакома каждому третьему – четвертому участнику опроса.

-

3 2% россиян знакомы с услугой по переводу денежных средств в другой город, страну.[2]

В РФ разработкой программы развития и повышения финансовой грамотности населения занимается Министерство финансов РФ. Проект называется: «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Целью Проекта является повышение финансовой грамотности российских граждан (особенно учащихся школ и высших учебных заведений, а также взрослого населения с низким и средним уровнями доходов), содействие формированию у российских граждан разумного финансового поведения, обоснованных решений и ответственного отношения к личным финансам, повышение эффективности в сфере защиты прав потребителей финансовых услуг. [4]

Основные задачи Проекта:

-

1. На основе оценки уровня финансовой грамотности населения и эффектов пилотируемых программ разработать и начать реализацию среднесрочной национальной Стратегии повышения финансовой грамотности населения;

-

2. Создать устойчивые институциональные механизмы реализации программ повышения финансовой грамотности на федеральном и региональном уровнях с участием органов исполнительной власти, учебных заведений, неправительственных организаций, финансового сектора;

-

3. Создать кадровый потенциал в области реализации программ повышения финансовой грамотности на федеральном и региональном уровнях;

-

4. Разработать, протестировать и распространить образовательные программы и инструменты повышения финансовой грамотности, используя институты и каналы как формального, так и неформального образования учащихся школьного возраста, студентов и взрослых;

-

5. Создать систему эффективных и доступных информационных ресурсов в области финансовой грамотности и защиты прав потребителей финансовых услуг, провести масштабную информационную кампанию; разработать, протестировать и распространить широкий спектр информационных материалов по защите прав потребителей финансовых услуг;

-

6. Обеспечить укрепление потенциала органов государственного управления и негосударственного сектора в сфере защиты прав потребителей в сфере финансовых услуг, включая повышение квалификации

-

7. Провести комплексную масштабную оценку и организовать мониторинг уровня финансовой грамотности и финансового поведения населения. [1]

кадров, улучшение состояния дел с раскрытием и доступным представлением информации участниками финансовых рынков и взаимодействие с организациями частного сектора;

Данные цели активно реализуются и в нашем университете. 14 марта 2016 г. стартовала неделя финансовой грамотности, в связи с этим студенты нашего университета, преимущественно факультета «Финансы и кредит» приняли участие в данном мероприятии в написании эссе на основные темы недели.

Также немаловажным является то, что в 2013 году в российских школах ввели новый предмет — «Финансовая грамотность». Изучают его школьники с 1 по 11 класс. Данный проект был запущен по инициативе Минфина в 5 регионах (в частности, в Калининграде и Волгограде), а к 2018 году новый предмет собираются включить в общеобразовательную программу.

В данной статье мы рассмотрели сущность финансовой грамотности, статистику безграмотности населения нашей страны и основную проект по повышению финансовой грамотности. Мы осветили лишь часть важнейшей темы финансовой грамотности, но уже понятно, что развивать финансовую грамотность в России необходимо. Об этом должен задуматься каждый из нас. Важно уметь управлять своими финансами, рационально их использовать, планировать свой бюджет при помощи и содействии государства. Тем самым повысится уровень жизни страны, население будет доверять политике государства, появится уверенность в завтрашнем дне.

Список литературы Финансовая грамотность: динамика и перспективы

- Кардашов В. Повышение финансовой грамотности населения и субъектов предпринимательства как важнейшая составляющая в решении проблемы «токсичных» долгов /В. Кардашов. -Режим доступа: http://www.azbukafinansov.ru/files/Kardashov.pdf

- Критерии финансовой грамотности населения и пути её повышения: отчёт по результатам исследования /Национальное агентство финансовых исследований. -Режим доступа: moneybasics.ru/files/doc/criteria_fin_literacy.doc

- Кузина О.Е. Финансовая грамотность россиян (динамика и перспективы) /О.Е. Кузина//Деньги и кредит. -2012. -№ 1. -С. 68-72.

- Министерство Финансов Российской Федерации. Открытое Министерство . -Режим доступа: http://minfin.ru/ru/om/

- Национальное агентство финансовых исследований . -Режим доступа: http://nacfin.ru/