Финансовая грамотность и поведенческие аспекты экономического выбора студенческой молодёжи в условиях цифровизации экономики

Автор: А.А. Смирнова

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-2, 2025 года.

Бесплатный доступ

В статье исследуются взаимосвязи между уровнем финансовой грамотности, цифровой активностью и рациональностью экономического поведения студенческой молодёжи в условиях цифровизации экономики. Эмпирическая база основана на данных анкетного опроса 342 студентов вузов Ярославской области, обработанных с применением методов корреляционного и логит-регрессионного анализа. Полученные результаты показали, что когнитивные знания и цифровая вовлечённость образуют взаимодополняющую систему факторов, оказывающих комплексное влияние на формирование рациональных моделей финансового поведения. Средние значения когнитивного, поведенческого и цифрового индексов составили соответственно 0,64, 0,46 и 0,71, что отражает структурный дисбаланс между знанием, практическими навыками и технологическим использованием финансовых инструментов. Анализ данных выявил статистически значимую положительную связь между когнитивным и цифровым индексами (r = 0,41; p < 0,01) и отрицательную зависимость между уровнем знаний и импульсивным потреблением (r = –0,36; p < 0,01). Совместное воздействие когнитивного и цифрового факторов повышает вероятность ведения бюджета и наличия резервного фонда на 10–15 %. Установлено, что цифровизация финансовой среды способствует укреплению рациональности экономических решений и расширяет возможности самостоятельного управления личными финансами. Сделан вывод о необходимости развития цифровых экосистем и аналитических сервисов, способствующих повышению осознанности, финансовой дисциплины и устойчивости домохозяйств в современной экономике.

Финансовая грамотность, поведенческие финансы, цифровизация экономики, рациональный выбор, когнитивные искажения, экономическое поведение

Короткий адрес: https://sciup.org/142246185

IDR: 142246185 | УДК: 336.018

Financial literacy and behavioral aspects of economic choice among students in the context of economic digitalization

The article examines the relationship between the level of financial literacy, digital activity, and the rationality of economic behavior among students in the context of the digitalization of the economy. The empirical basis of the study is formed by a survey of 342 university students in the Yaroslavl region, analyzed using correlation and logistic regression methods. The findings indicate that cognitive knowledge and digital engagement constitute a complementary system of factors that jointly influence the formation of rational models of financial behavior. The average values of the cognitive, behavioral, and digital indices amounted to 0.64, 0.46, and 0.71, respectively, reflecting a structural imbalance between knowledge, practical skills, and technological use of financial tools. The analysis revealed a statistically significant positive correlation between the cognitive and digital indices (r = 0.41; p < 0.01) and a negative relationship between the level of knowledge and impulsive consumption (r = –0.36; p < 0.01). The combined effect of cognitive and digital factors increases the probability of budgeting and maintaining a reserve fund by 10–15%. It was found that the digitalization of the financial environment strengthens the rationality of economic decision-making and expands opportunities for autonomous personal finance management. The study concludes that the development of digital financial ecosystems and analytical services contributes to greater financial awareness, discipline, and the economic sustainability of households in the modern economy.

Текст научной статьи Финансовая грамотность и поведенческие аспекты экономического выбора студенческой молодёжи в условиях цифровизации экономики

Финансовая грамотность является ключевым элементом экономического поведения индивидов и домохозяйств, определя- ющим способность рационально распределять доходы, принимать обоснованные решения в сфере потребления, сбережений и инвестиций, а также формировать устой- чивые модели экономического выбора. В условиях цифровизации экономики данный аспект приобретает особую значимость, поскольку цифровая среда существенно изменяет механизмы взаимодействия субъектов с финансовыми институтами, расширяет доступ к инструментам управления личными финансами и одновременно усиливает влияние поведенческих искажений, свойственных экономическим агентам.

Молодёжь, как социально-экономическая группа, находится на этапе формирования устойчивых финансовых установок и стратегий экономического поведения. Уровень её финансовой грамотности и склонность к рациональному выбору определяют будущие модели функционирования домохозяйств, структуру частных сбережений и инвестиционную активность. Поведение студентов, активно вовлечённых в цифровую экономику, отражает характерную для нового поколения комбинацию высокой цифровой компетентности и ограниченной финансовой самодисциплины, что формирует риск несбалансированных решений в сфере потребления и сбережений.

Актуальность исследования обусловлена противоречием между высокой цифровой вовлечённостью молодёжи и недостаточной устойчивостью её финансового поведения. С одной стороны, цифровая экономика создаёт предпосылки для роста финансовой самостоятельности и снижения транзакционных издержек; с другой – усиливает вероятность импульсивного потребления, краткосрочных стратегий и переоценки личной финансовой устойчивости. В этих условиях важно выявить закономерности влияния когнитивных знаний и цифровых факторов на экономический выбор молодых потребителей.

Исследование базируется на гипотезе о том, что уровень финансовой грамотности оказывает статистически значимое влияние на рациональность финансового поведения, а сочетание когнитивных и цифровых компетенций усиливает склонность к экономически целесообразным решениям.

Цель исследования заключается в анализе взаимосвязей между финансовой грамотностью, цифровой активностью и поведенческими аспектами экономического выбора студенческой молодёжи, а также в оценке факторов, определяющих вероятность рационального финансового поведения в условиях цифровизации экономики.

Материалы и методы исследования

Эмпирической базой исследования послужили результаты анкетного опроса, проведённого в феврале–марте 2024 года среди 342 студентов высших учебных заведений Ярославской области. Отбор респондентов осуществлялся методом квотно-стратифицированного сэмплирования, что обеспечило репрезентативность выборки по направлениям подготовки (экономическое, инженерно-техническое и гуманитарное), курсу обучения и форме занятости.

Анкетирование проводилось в онлайн-формате с использованием платформы Yandex Forms при обязательном информированном согласии участников. Инструментарий исследования включал 38 вопросов, охватывающих основные параметры финансовой грамотности и поведения в цифровой среде. Вопросы имели дихотомический и шкальный формат, реализованный на пятибалльной шкале Лайкерта. Анкета была структурирована по четырём направлениям анализа: оценка когнитивных знаний в области финансов, исследование практических моделей финансового поведения, изучение инвестиционно-налоговой активности и интенсивности использования цифровых финансовых сервисов. Проверка внутренней согласованности измерительного инструментария показала высокий уровень надёжности: коэффициент α Крон-баха составил 0,82 для когнитивного блока и 0,79 для блока практических навыков, что подтверждает устойчивость и воспроизводимость полученных данных.

Статистическая обработка и моделирование выполнены с использованием пакета IBM SPSS Statistics 28. На первоначальном этапе проведена описательная статистика, включающая расчёт средних значений, стандартных отклонений и долей респондентов по каждому компоненту финансовой грамотности. Далее был осуществлён корреляционный анализ для выявления взаимосвязей между когнитивными, поведенческими и цифровыми индексами, что позволило оценить степень сопряжённости между знаниями, практическими навыками и цифровой активностью. На заключительном этапе реализовано моделирование ассоциативных связей с применением логит-регрессий, в которых зависимыми переменными выступали показатели рационального финансового поведения (ведение бюджета и наличие резервного фонда), а независи- мыми – интегральные индексы когнитивных знаний и цифровой вовлечённости, а также их взаимодействие. Такой подход обеспечил возможность количественной проверки гипотезы о влиянии сочетания когнитивных и цифровых факторов на вероятность рационального экономического выбора.

Методологическую основу исследования составили системный и поведенческий подходы, позволяющие рассматривать финансовую грамотность как интегративную характеристику рациональности экономического поведения. В рамках данного подхода когнитивный компонент интерпретируется как база аналитического восприятия финансовой информации, цифровой – как инструмент её реализации в экономической практике, а поведенческий – как отражение способности к саморегуляции и долгосрочному планированию. Комбинация указанных методологических позиций обеспечила целостное понимание механизмов формирования рационального финансового поведения студенческой молодёжи в условиях цифровизации экономики.

Результаты исследования и их обсуждение

Финансовая грамотность в современных экономических исследованиях рассматривается как совокупность когнитивных и поведенческих характеристик, обеспечивающих способность индивида принимать рациональные решения в сфере распределения доходов, сбережений, инвестиций и потребления. В условиях цифровизации экономики этот феномен трансформируется, включая умение использовать цифровые финансовые инструменты и платфор- менные сервисы при управлении личными финансами, оптимизации транзакционных издержек и формировании финансовой устойчивости [1, 7, 8].

Результаты отечественных и зарубежных исследований показывают, что уровень финансовой грамотности молодёжи остаётся неоднородным, несмотря на расширение доступа к цифровым источникам информации и финансовым приложениям. Анализ статистических данных подтверждает наличие пробелов в понимании базовых экономических категорий, особенно в области долгосрочного финансового планирования, сбережений и инвестиционных решений [2]. При этом молодёжь демонстрирует высокий уровень цифровой вовлечённости, но её активность часто ограничивается операциями транзакционного характера, не сопровождающимися развитием навыков рационального финансового анализа и управления рисками [3, 4].

Большинство современных работ базируется на поведенческом и эмпирическом подходах, позволяющих оценить структуру экономического выбора и степень рациональности принимаемых решений. Наиболее распространёнными инструментами остаются анкетирование, корреляционный и регрессионный анализ, обеспечивающие выявление статистически значимых связей между когнитивными знаниями, цифровыми навыками и элементами финансового поведения. Такой подход позволяет рассматривать финансовую грамотность не как образовательный результат, а как фактор, определяющий вероятность рационального выбора в условиях ограниченных ресурсов и информационной асимметрии.

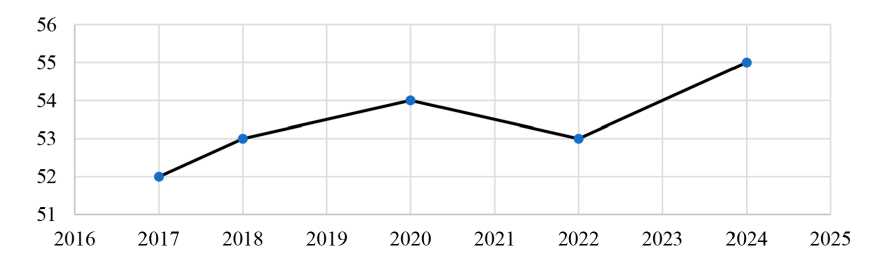

Рис. 1. Динамика Российского индекса финансовой грамотности (РИФГ) Источник: составлено автором на основе [5]

Таблица 1

Индексы когнитивного, поведенческого и цифрового компонентов финансовой грамотности

|

Компонент финансовой грамотности |

Содержание показателя |

Среднее значение (индекс 0–1) |

Стандартное отклонение |

Интерпретация |

|

Когнитивный |

Отражает степень усвоения базовых финансовых понятий (инфляция, проценты, налоги, ключевая ставка, диверсификация). Рассчитан как доля правильных ответов по соответствующему блоку анкеты. |

0,64 |

0,18 |

Средний уровень теоретических знаний; наличие базовой информированности при ограниченном системном понимании. |

|

Поведенческий |

Характеризует регулярность и рациональность практик управления личными финансами (ведение бюджета, наличие резервов, сравнение кредитных и депозитных продуктов). Определён как среднее значение бинарных переменных, отражающих наличие практик. |

0,46 |

0,21 |

Низкий уровень устойчивости рационального финансового поведения; преобладание ситуативных и импульсивных решений. |

|

Цифровой |

Отражает интенсивность использования цифровых инструментов в финансовой деятельности (мобильный банкинг, платёжные приложения, инвестиционные платформы). |

0,71 |

0,17 |

Высокая цифровая вовлечённость; выраженная технологическая адаптация при частичном отсутствии содержательного анализа совершаемых операций. |

|

Интегральный индекс |

Среднее значение трёх компонентных индексов, характеризующее совокупный уровень финансовой осведомлённости, цифровой активности и рациональности поведения. |

0,60 |

0,14 |

Средний уровень общей финансовой грамотности; наблюдается несбалансированность между цифровыми и поведенческими аспектами. |

Источник: составлено автором

Согласно данным пятого этапа исследования Банка России (2024 г.), интегральный индекс финансовой грамотности населения достиг 55 баллов из 100 возможных, демонстрируя положительную динамику по сравнению с предыдущими годами (рисунок 1). Молодёжь до 30 лет показала наилучшие результаты (61 балл), что связано с активным использованием цифровых сервисов и большей адаптивностью к новым финансовым инструментам [5]. Вместе с тем сохраняются типичные поведенческие искажения – избыточная уверенность в личных знаниях, склонность к импульсивному потреблению и ограниченные знания в области инвестиций и налогового планирования. В свою очередь, это указывает на необходимость комплексного анализа факторов, определяющих поведенческие особенности финансовых решений в цифровой среде.

Проведённое исследование среди 342 студентов вузов Ярославской области позволило получить эмпирические данные, характеризующие взаимосвязь между когнитивными знаниями, цифровой активностью и рациональностью финансового поведения. Анализ структуры ответов выявил преобладание базового уровня экономической осведомлённости при недостаточной способности к системному анализу финансовых взаимосвязей. Наибольшая информированность наблюдается в вопросах, связанных с инфляцией, процентными ставками и принципами налогообложения: верные ответы дали соответственно 72 %, 68 % и 61 % опрошенных. В то же время лишь 37 % респондентов смогли корректно объяснить влияние ключевой ставки Центрального банка на уровень потребительского кредитования.

Подобная асимметрия отражает когнитивный разрыв между микроэкономическим и макроэкономическим уровнями восприятия и указывает на ограниченность экономического рационализма при интерпретации сложных финансовых зависимостей. Полученные данные позволяют заключить, что высокая цифровая вовлечённость без должной финансовой аналитики может усиливать поведенческие искажения, снижая вероятность оптимального распределения ресурсов и формирования устойчивых сберегательных стратегий.

Средний когнитивный индекс, рассчитанный по шкале от 0 до 1, составил 0,64, что соответствует среднему уровню сфор-мированности финансовых знаний (табл. 1). Полученные показатели сопоставимы с результатами Банка России и Национального агентства финансовых исследований, фиксирующих аналогичные значения когнитивных индексов среди молодёжи непрофильных специальностей. Динамика ответов подтверждает, что когнитивный компонент финансовой грамотности носит преимущественно декларативный характер и не всегда трансформируется в рациональное экономическое поведение, отражая разрыв между знанием и действием.

На уровне практических установок выявлена выраженная инерционность и ситуа-тивность финансового поведения. Регулярное ведение бюджета отметили лишь 39 % респондентов, наличие резервного фонда более чем на три месяца – 22 %, сравнение условий кредитных и депозитных продуктов – 31 %. В то же время 63 % опрошенных признались в полном расходовании имеющихся средств без предварительного планирования, что свидетельствует о доминировании краткосрочных стратегий потребления.

Распределение ответов показывает, что финансовые решения большинства студентов формируются под воздействием спонтанных стимулов и не опираются на структурированные алгоритмы оценки рисков. Такая модель поведения соответствует концепции ограниченной рациональности Г. Саймона и отражает влияние поведенческих искажений, в частности эффекта настоящего (present bias) и избыточной уверенности (overconfidence) [9]. Низкий уровень самоконтроля и слабая склонность к отсрочке вознаграждения снижают вероятность накопления сбережений и препят- ствуют формированию долгосрочных финансовых стратегий, обеспечивающих экономическую устойчивость домохозяйств в будущем.

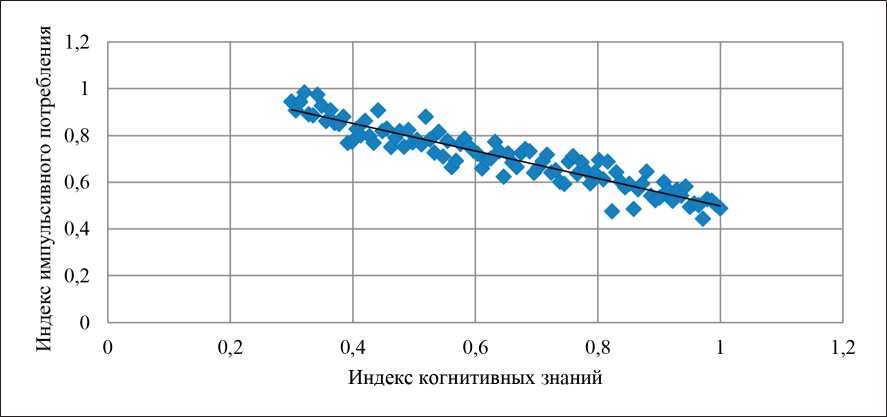

Полученные данные показывают статистически значимую отрицательную корреляцию между индексом импульсивного потребления и когнитивным индексом знаний (r = –0,36; p < 0,01), что отражает обратную зависимость между уровнем финансовой осведомлённости и склонностью к иррациональным расходам (рис. 2). Дефицит теоретических знаний повышает вероятность доминирования краткосрочных, эмоционально обусловленных стратегий потребления, что согласуется с моделью ограниченной рациональности и эффектом «настоящего» (present bias).

Анализ цифрового поведения показал, что 84 % опрошенных активно используют онлайн-банкинг и мобильные приложения для платежей, 57 % применяют цифровые кошельки и платёжные сервисы, однако лишь 26 % обращаются к аналитическим или инвестиционным приложениям, позволяющим планировать бюджет и контролировать расходы, это свидетельствует о том, что цифровая вовлечённость носит преимущественно транзакционный характер и не сопровождается формированием стратегического финансового анализа.

Выявлена положительная корреляция между интенсивностью использования цифровых инструментов и рациональностью финансового поведения (r = 0,42; p < 0,01), что подтверждает гипотезу о влиянии цифровой активности на способность к самостоятельному финансовому управлению. Вместе с тем регрессионный анализ показал нелинейную зависимость: при низком когнитивном уровне рост цифровой вовлечённости не приводит к повышению рациональности поведения. В свою очередь, это отражает эффект комплементарности, при котором когнитивные знания и цифровые навыки усиливают действие друг друга лишь при их одновременном развитии.

Среднее значение цифрового индекса составило 0,71, а его взаимодействие с когнитивным индексом продемонстрировало синергетический эффект, сочетание высоких значений обоих индексов увеличивает вероятность наличия резервного фонда на 14 % и ведения личного бюджета на 11 % (табл. 2).

Рис. 2. Взаимосвязь когнитивного уровня финансовой грамотности и индекса импульсивного потребления студенческой молодёжи Источник: составлено автором

Таблица 2

Корреляции между компонентами финансовой грамотности студентов

|

Показатели |

Когнитивный индекс |

Поведенческий индекс |

Цифровой индекс |

Индекс импульсивного потребления |

|

Когнитивный индекс |

1 |

0,38 (p < 0,01) |

0,41 (p < 0,01) |

– 0,36 (p < 0,01) |

|

Поведенческий индекс |

0,38 (p < 0,01) |

1 |

0,44 (p < 0,01) |

– 0,29 (p < 0,05) |

|

Цифровой индекс |

0,41 (p < 0,01) |

0,44 (p < 0,01) |

1 |

– 0,25 (p < 0,10) |

|

Индекс импульсивного потребления |

– 0,36 (p < 0,01) |

– 0,29 (p < 0,05) |

– 0,25 (p < 0,10) |

1 |

Источник: составлено автором.

Тем самым цифровизация выступает комплементарным фактором рационального экономического поведения, способствующим оптимизации распределения ресурсов и формированию долгосрочных сберегательных стратегий.

Корреляционный анализ выявил устойчивые взаимосвязи между когнитивным, поведенческим и цифровым компонентами финансовой грамотности. Наиболее выраженные положительные связи наблюдаются между когнитивным и цифровым индексами (r = 0,41; p < 0,01), что отражает комплементарность знаний и цифровых навыков в процессе принятия финансовых решений. Отрицательная корреляция с индексом импульсивного потребления (r = –0,36; p < 0,01) подтверждает обратное влияние недостатка знаний на склонность к иррациональным тратам. Совокупность полученных зависимостей позволяет рассматривать когнитивные и цифровые факторы как взаимодополняющие детерминанты рациональности финансового поведения.

Результаты логит-регрессионного анализа позволили количественно оценить вклад когнитивных и цифровых факторов в вероятность рациональных поведенческих практик (табл. 3). В первой модели (зависимая переменная – ведение личного бюджета) установлено статистически значимое положительное влияние когнитивного индекса (β = 0,27; p < 0,05) и цифровой вовлечённости (β = 0,32; p < 0,05). Данный факт указывает на то, что рост теоретических знаний и активное использование цифровых инструментов повышают вероятность системного контроля над расходами.

Таблица 3

Результаты логит-регрессионного анализа ассоциативных связей

|

Переменные-факторы |

Модель 1 |

Модель 2 |

|

Когнитивный индекс |

β = 0,27 (p < 0,05) |

β = 0,19 (p < 0,05) |

|

Цифровой индекс |

β = 0,32 (p < 0,05) |

β = 0,25 (p < 0,05) |

|

Переменная взаимодействия (Когнитивный × Цифровой индекс) |

– |

β = 0,41 (p < 0,01) |

|

Пол (муж. = 1) |

β = 0,05 (p = 0,62) |

β = 0,03 (p = 0,71) |

|

Направление подготовки (экономическое = 1) |

β = 0,09 (p = 0,48) |

β = 0,11 (p = 0,44) |

|

Константа |

β = – 0,84 (p < 0,01) |

β = – 1,02 (p < 0,01) |

|

Pseudo-R² (Nagelkerke) |

0,29 |

0,33 |

|

Количество наблюдений (n) |

342 |

342 |

Источник: составлено автором.

Во второй модели (зависимая переменная – наличие резервного фонда свыше трёх месяцев) выявлен выраженный синергетический эффект взаимодействия двух факторов: коэффициент при переменной взаимодействия когнитивного и цифрового индексов составил 0,41 (p < 0,01). Таким образом, рациональное финансовое поведение усиливается при сочетании высокого уровня знаний и активного использования цифровых сервисов.

Отсутствие статистически значимых различий по полу и направлению подготовки подтверждает универсальный характер выявленных зависимостей, что позволяет трактовать их как результат действия институциональных и технологических, а не социально-демографических детерминант.

Выявленные зависимости согласуются с положениями теории поведенческих финансов Р. Талера и Д. Канемана, в рамках которой финансовые решения интерпретируются как результат взаимодействия когнитивных (аналитических) и аффективных (эмоциональных) механизмов [10, 11]. Более высокий уровень когнитивных знаний способствует формированию фильтров рациональности, уменьшающих влияние эвристик и эмоциональных реакций при выборе финансовых стратегий. В то же время цифровая вовлечённость выполняет функцию поведенческого модератора, обеспечивая доступ к инструментам мониторинга, обратной связи и самокоррекции.

Когнитивный и цифровой факторы действуют как взаимодополняющие механизмы формирования рационального экономи- ческого поведения. Их синергия усиливает вероятность долгосрочного планирования и накопления резервов, снижая влияние поведенческих искажений типа overconfidence и present bias.

Сопоставление полученных результатов с данными национальных мониторингов Банка России и международных исследований OECD PISA-2022 выявило аналогичную тенденцию – расхождение между когнитивным уровнем финансовых знаний и фактическими моделями поведения [6]. Несмотря на институциональные и возрастные различия выборок, сходство наблюдаемых паттернов позволяет утверждать, что финансовое поведение молодёжи формируется под воздействием универсальных социальных и технологических факторов: цифровой медиасреды, трансформации каналов коммуникации и высокой доступности финансовых сервисов.

Финансовая грамотность в этой связи может рассматриваться как интегральная система взаимосвязанных элементов, в которой когнитивный компонент обеспечивает аналитическую основу для восприятия экономической информации, цифровая активность – инструментарий реализации финансовых решений, а поведенческий компонент отражает степень самоконтроля и рациональности при распределении ресурсов. Выявленные результаты подтверждают наличие когнитивно-поведенческого рассогласования, выражающегося в разрыве между знанием рациональных стратегий и фактическими действиями. Данный феномен соотносится с концепцией «информаци- онного парадокса», согласно которой наличие знаний не гарантирует их практического применения без устойчивых поведенческих стимулов и экономических мотиваций.

Обнаруженная зависимость между цифровой активностью и рациональностью финансовых решений подчёркивает значимость институциональных механизмов стимулирования рационального поведения. Развитие экосистем цифровых финансовых сервисов, повышение прозрачности персональных финансовых данных и распространение инструментов автоматизированного планирования бюджета могут способствовать росту финансовой саморегуляции и снижению влияния поведенческих искажений. В этом контексте цифровизация выступает не только технологическим, но и институциональным драйвером формирования рациональных моделей экономического выбора.

Системность выявленных закономерностей позволяет говорить о существовании устойчивой поведенческой модели финансового поведения молодёжи, в рамках которой когнитивные, мотивационные и цифровые факторы образуют взаимосвязанную структуру. Данная модель подтверждает необходимость комплексного подхода к анализу финансового поведения, учитывающего влияние информационной среды, доступности цифровых инструментов и индивидуальных установок.

Результаты исследования также выявили ряд структурных ограничений финансового поведения студенческой молодёжи Ярославской области. Наиболее выраженные дефициты наблюдаются в области бюджетирования, инвестиционной активности и налоговой культуры. Низкая склонность к сбережениям и преимущественное использование цифровых сервисов в транзакционных целях ограничивают потенциал долгосрочной финансовой устойчивости. Данные особенности требуют дальнейшего изучения и разработки экономических механизмов, направленных на повышение финансовой осмотрительности и формирование культуры рационального потребления и сбережений в условиях цифровой экономики.

Заключение

Проведённое исследование подтвердило, что финансовая грамотность студенческой молодёжи Ярославской области представляет собой многокомпонентную систему, включающую когнитивный, поведенческий и цифровой элементы, взаимодействие которых носит характер взаимного усиления. Когнитивные знания формируют аналитическую основу рационального восприятия финансовой информации, а цифровая вовлечённость выступает инструментом её практической реализации в процессе экономического выбора. При этом сохраняется выраженный поведенческий разрыв между знанием и действием: более половины респондентов демонстрируют склонность к импульсивному потреблению и ограниченную ориентацию на долгосрочное планирование.

Результаты логит-регрессионного анализа показали, что сочетание высоких когнитивных знаний и цифровой активности повышает вероятность рационального финансового поведения – ведения личного бюджета и наличия резервного фонда – на 10–15 %, что подтверждает синергетический эффект данных факторов. Универсальность выявленных зависимостей вне зависимости от пола и направления подготовки указывает на институциональный характер влияния цифровой среды и её роль как модератора финансовых решений.

Совокупность полученных результатов позволяет заключить, что укрепление финансовой рациональности молодёжи требует не только повышения уровня теоретической информированности, но и формирования институциональных стимулов к саморегуляции и долгосрочному планированию. Перспективными направлениями становятся развитие цифровых экосистем личных финансов, внедрение инструментов автоматизированного планирования бюджета и распространение сервисов поведенческой аналитики, способствующих снижению иррациональности и повышению экономической устойчивости домохозяйств в условиях цифровой экономики.