Финансовая грамотность населения как условие формирования финансовой культуры

Автор: Деева В.В., Калафатов Э.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (54), 2019 года.

Бесплатный доступ

В статье раскрывается сущность финансовой грамотности. Представлена оценка финансовой грамотности населения в России. Предложены меры по повышению уровня финансовой грамотности.

Финансовая грамотность, финансы, финансовые знания, финансовая политика, экономическая безопасность

Короткий адрес: https://sciup.org/140274116

IDR: 140274116 | УДК: 336.5

Financial literacy of the population as a condition for the formation of financial culture

The article reveals the essence of financial literacy. The assessment of financial literacy of the population in Russia is presented. Measures to increase the level of financial literacy are proposed.

Текст научной статьи Финансовая грамотность населения как условие формирования финансовой культуры

KEYWORD. Financial literacy, Finance, financial knowledge, financial policy, economic security.

ОСНОВНАЯ ЧАСТЬ. Вопросы финансовой грамотности и способы ее повышения начали беспокоить общество достаточно давно. Для того чтобы обеспечить себе условия качественной жизни, необходимо быть финансово грамотным человеком. Помимо этого, финансово безграмотные люди гораздо чаще становятся жертвами мошенников. Данные факторы и не только подталкивают нас к необходимости повышения финансовой грамотности населения, изучения ее основ.

Финансовая грамотность представляет собой достаточный уровень знаний и навыков в сфере финансов, необходимый для правильной оценки ситуации на рынке, а также для работы с финансовыми средствами и принятия разумных решений. Знание основных финансовых понятий и умение их применять на практике предоставляет возможность грамотного управления своими денежными средствами, а в дальнейшем повышения качества жизни [3].

Финансовая грамотность помогает мыслить более рационально, правильно планировать свое будущее и минимизировать риски. Например, вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. Важно отметить и то, что от общего уровня финансовой грамотности населения страны зависит ее экономическое развитие. Низкий уровень знаний в области финансов приводит к негативным последствиям как для потребителей финансовых услуг, так и для государства в целом.

В Российской Федерации проблема финансовой грамотности занимает важное место. Граждане не владеют необходимыми знаниями в данной сфере. Это приводит к состоянию финансовой нестабильности. Рост количества финансово грамотных граждан снижает риски излишней личной задолженности граждан по потребительским кредитам, сокращает риски мошенничества со стороны недобросовестных участников рынка и др. Поэтому создание и внедрение программ, направленных на повышение финансовой грамотности общества, является важным направлением государственной политики многих развитых стран [4].

Для решения проблемы финансовой грамотности среди населения разрабатывают специальные программы повышения уровня знаний в финансовой сфере, снимают учебные ролики, проводят семинары и бизнес-тренинги. В России была утверждена Стратегия по повышению финансовой грамотности населения, которая объясняет гражданам как спланировать свой бюджет, сберечь заработанные деньги, куда лучше вложить сбережения ит.д. Основным препятствием выступает мнение большинства о том, что финансовая грамотность актуальна исключительно для профессиональных участников финансовой сферы. Это является большим заблуждением, т. к. опыт указывает на обратное. Сегодня эксперты многих стран пришли к выводу, что глобальный финансовый кризис был вызван финансовой безграмотностью потребителей финансовых услуг. Для того чтобы подобные ситуации не повторялись, необходимо прилагать усилия для повышение уровня финансовой грамотности населения.

Низкий уровень финансового образования тормозит инвестиционные процессы в экономике, развития кредитного, фондового и других рынков, что приводит к отрицательным последствиям (к ухудшению качества жизни).

Впервые проблему финансовой грамотности в России обсудили в 2006 году на встрече в Санкт-Петербурге министров финансов G8. После этого меры по формированию финансовой грамотности в стране нашли отражение в ряде документов Президента и Правительства РФ. Повышение финансовой грамотности выделено как одно из основных направлений в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года.

Человек рационально использует свои средства в том случае, если он владеет базовыми финансовыми понятиями и применяет их в реальных жизненных ситуациях. Он ведет учет своей прибыли, минимизирует расходы, контролирует размер своих долгов, накапливает сбережения для будущего, разбирается в услугах, которые предлагают различные финансовые предприятия.

Министерство финансов Российской Федерации совместно со Всемирным банком создали программу, направленную на улучшение осведомленности населения. Данная программа рассчитана примерно на 5 лет, сначала она реализуется в нескольких регионах. В нее включена разработка специальных учебных продуктов, улучшение законодательной базы финансовой и правовой области. Основная часть программы должна финансироваться из федерального бюджета (80%), остальное покрывает Всемирный банк (20%). В целом затраты составляют 110 миллионов долларов. Основной целью выступает предоставление гражданам базовых знаний в области обращения финансов. Уровень финансовой грамотности россиян, проживающих в регионах-участниках проекта Министерства финансов России по финансовой грамотности, заметно вырос.

Согласно статистике, проведенной многопрофильным аналитическим центром НАФИ, индекс финансовой грамотности населения России составил 12,12 балла при возможном максимуме в 21 балл. По этому показателю наша страна занимает 9 место среди стран G20. Средняя оценка финансовой грамотности по странам G20 – 12,7 баллов. Среди стран «двадцатки» индекс финансовой грамотности выше всего во Франции (14,9) и Канаде (14,6), а ниже всего — в Италии (11,0) и Саудовской Аравии (9,6) [2].

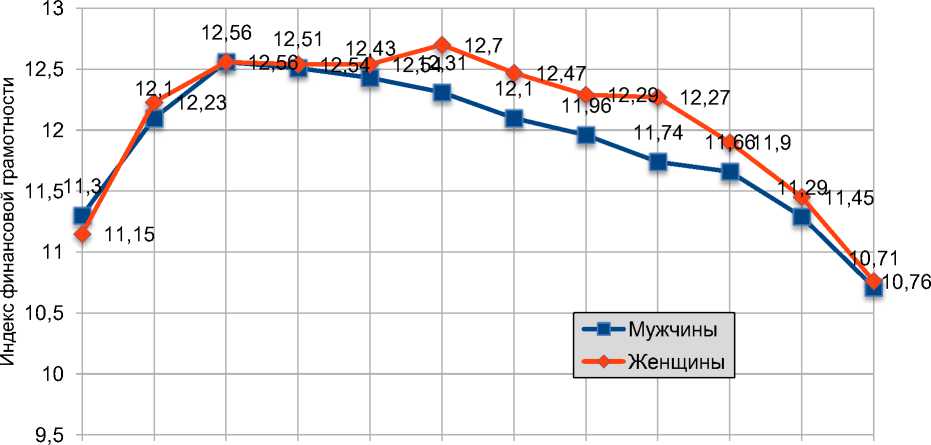

Следует отметить, что финансовая грамотность нелинейно связана с возрастом человека. У среднестатистического гражданина РФ примерно до 30 лет происходит накопление знаний и навыков, которые ведут к росту финансовой грамотности. К 30 годам Индекс достигает показателя около 12,5 и находится на этом уровне до 45 лет. После этого рост Индекса прекращается и начинается его плавное снижение вместе с увеличением возраста [2].

Средние значение Индекса у мужчин и женщин различается мало: 12,06 у мужчин и 12,18 у женщин. Наглядно представлено на рисунке 1 . Примерно до 40 лет гендерные различия в Индексе почти незаметны (в пределах 0,15 балла), но после 40 лет превосходство женщин становится явно выраженным (до 0,5 балла). Это связано с тем, что женщины вовлечены в большей степени в финансовую деятельность домохозяйства (планирование регулярных расходов, организация финансирования иждивенцев и т.д.).

18-22 23-27 28-32 33-37 38-42 43-47 48-52 53-57 58-62 63-67 68-72 73-79

Возраст, лет

Рисунок 1 — Уровень финансовой грамотности

Источник: [2].

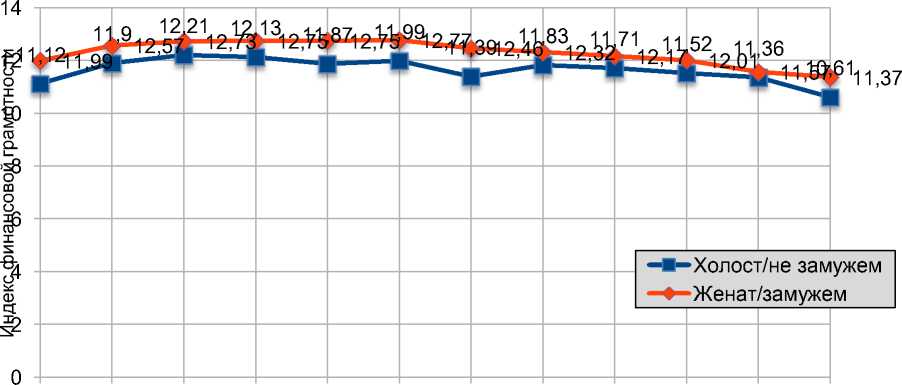

Необходимо отметить, что семейное положение сильно дифференцирует уровень финансовой грамотности. Так, люди, состоящие в браке, в среднем, существенно грамотнее своих холостых/незамужних ровесников. Это имеет место в любой возрастной группе, но особенно сильно выражено в диапазоне от 40 до 50 лет (Рис.2)

18-22 23-27 28-32 33-37 38-42 4В3о-з4р7аст4,8л-е5т2 53-57 58-62 63-67 68-72 73-79

Рисунок 2 — Наличие семьи — предпосылка финансовой грамотности Источник: [2].

Принципиально важным для финансовой грамотности является степень вовлеченности человека в экономическую/хозяйственную деятельность. У работающих граждан уровень финансовой грамотности будет выше, чем у неработающих пенсионеров. Таким образом, падение Индекса в старших возрастных группах объясняется исключением из экономической и финансовой активности.

Помимо этого, существует группировка регионов по Индексу финансовой грамотности (Рис. 3). Для каждого региона проводится расчет значений Индекса как суммы значений трех частных индексов (Знания, Навыки, Установки). Исходя из величины Индекса выстраивается упорядоченный список регионов (от наибольшего значения до наименьшего значения). Каждому региону присваивается определенное место в списке — ранг. Регионы делят на 5 групп, каждому присваивается буквенный код:

-

• Группа А — Высокий ( ранги с 1 по 16);

-

• Группа В — Выше среднего (ранги с 17 по 33);

-

• Группа С — Средний ( ранги с 34 по 52);

-

• Группа D — Ниже среднего ( ранги с 53-69);

-

• Группа Е — Низкий (ранги с 70 по 85).

Рисунок 3 — Интерактивная карта финансовой грамотности регионов РФ Источник: [2].

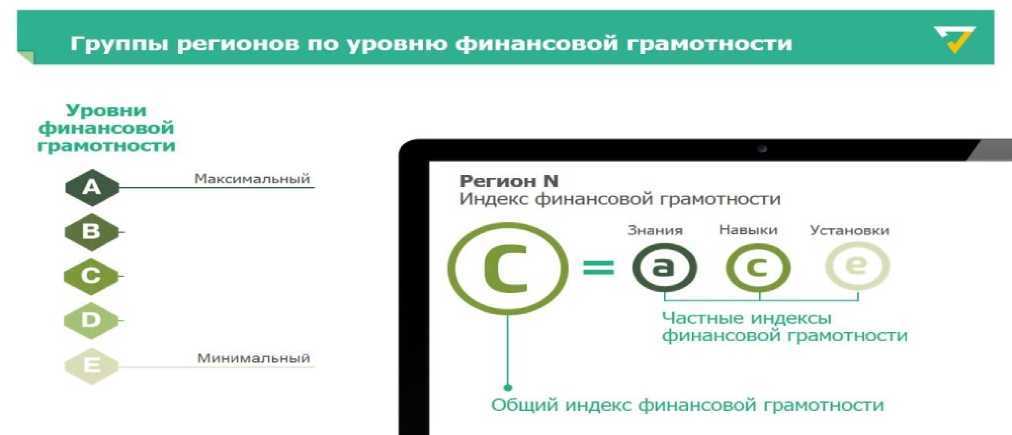

Каждый регион имеет свой буквенный код, который состоит из 4 символов (Рис. 4). Он записывается как « A| baс ». Каждый символ имеет свое значение:

-

• Первый символ обозначает группу региона по величине Индекса

финансовой грамотности;

-

• Второй — группу по величине частного индекса Знания;

-

• Третий — группу региона по величине частного индекса Навыки;

-

• Четвертый — группу региона по величине частного индекса

Установки.

Рисунок 4 — Группы регионов по уровню финансовой грамотности Источник: [2].

Данная статистика еще раз подтверждает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

На сегодняшний день большинство россиян по-прежнему получают теоретические знания в области финансов самостоятельно, путем изучения специализированных интернет-сайтов, телепередач, литературы, новостей, посещения курсов и тренингов. Опыт же приобретают путем совершения собственных ошибок.

Решением данного спектра вопросов является развитие образовательного потенциала в области финансовой грамотности населения. В рамках этого, должно быть рассмотрено:

-

1. Управление личными финансами (необходимо развивать навыки в данной области с детства, чтобы обеспечить успешное будущее);

-

2. Ведение учета доходной и расходной части бюджета ( около 89% граждан не ведут бюджет, соответственно не контролируют свои расходы);

-

3. Развитие системы сбережений денежных средств (наличие сбережений является актуальным в ситуации экономической неустойчивости);

-

4. Умение выбирать и пользоваться финансовыми услугами и инструментами (рекомендуется читать полезную финансовую литературу, посещать финансовые мероприятия для получения знаний в сфере финансов) [6].

Важно отметить, что для повышения финансовой грамотности необходимо проведение ряда таких мероприятий:

-

1. Включение вопросов финансовой грамотности в учебные планы образовательных учреждений;

-

2. Создание центров финансовой осведомленности при учебных заведениях и центрах занятости, публичных библиотеках с участием местных органов власти и коммерческих структур;

-

3. Организация рабочих групп для разработки целевых программ по финансовой грамотности населения.

-

4. Создание сайтов по финансовой грамотности с учетом лучшего мирового опыта для разных целевых аудиторий.

ЗАКЛЮЧЕНИЕ. Таким образом, финансовая грамотность граждан проявляется в правильном и сбалансированном пользовании финансовыми услугами и инструментами в соответствии со своими возможностями и желаниями. На сегодняшний день граждане Российской Федерации имеют невысокий уровень грамотности и недостаточно заинтересованы в этом. Важной задачей государства является повышение финансовой грамотности населения. В ближайшей перспективе должны выполняться задачи по стабилизации домохозяйств и отдельных индивидов. А в долгосрочной — формирование культуры финансового поведения, повышение уровня благосостояния финансовой безопасности граждан России. Ведь от уровня финансовой грамотности населения зависит уровень развития и надежности экономики государства.

Список литературы Финансовая грамотность населения как условие формирования финансовой культуры

- Национальная стратегия повышения финансовой грамотности 2017-2023 гг. [Электронный ресурс]: проект распоряжения Правительства РФ. URL: https://www.minfin.ru/ru/document/?id_4=118377

- Официальный сайт: Национальное агентство финансовых исследований [Электронный ресурс] Режим доступа: https://nafi.ru

- Тажиева Д.М. Финансовая грамотность как фактор развития национальной экономики // Вопросы науки и практики - 2018. - №2 ч.2 - С. 128-136.

- Меньшиков С.Н. Финансовая грамотность. Модуль Фондовый рынок. Материалы для учащихся.// М.: ВИТА-ПРЕСС - 2014. - С. 305-308.

- Милославский В. Г., Герасимов В. С., Транова В. А., Герасимова О. С., Хейлык И. А. Финансовая грамотность населения: проблемы и перспективы // Молодой ученый. - 2016. - №4. - С. 452-456.

- Цветова Г.В. Повышение финансовой грамотности населения: настоящее и будущее // Экономика и предпринимательство - 2016. - № 3, ч. 2. - С. 128-131.