Финансовая модель инвестиционного проекта: возможности и ограничения стандартизации

Автор: Тихомиров Д.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6-2 (144), 2023 года.

Бесплатный доступ

Вопросы стандартизации финансовых моделей не являются постоянным предметом научных и методологических дискуссий, но крайне актуальны с практической точки зрения и нуждаются в теоретической рефлексии. Финансовые модели могут различаться по цели использования, составу, сложности архитектуры и расчетов и множеству иных факторов. Поскольку ежедневно значительное число экономических агентов сталкивается с необходимостью построения или использования финансовых моделей, возникают вопросы об оптимизации процесса подготовки финансовой модели и возможностях разработки типовых финансовых моделей, универсальных шаблонов. В то же время, типовые финансовые модели имеют ряд ограничений, а в некоторых случаях построение универсальной финмодели в принципе выглядит неэффективным или нереальным. Статья посвящена поиску рационального уровня и рассмотрению недостатков излишней стандартизации финансовых моделей при реализации и экспертизе инвестиционных проектов.

Инвестиционный проект, проектное финансирование, экспертиза инвестиционного проекта, финансовое моделирование, финансовая модель, стандартизация финансовой модели

Короткий адрес: https://sciup.org/148327792

IDR: 148327792

Financial model of an investment project: possibilities and limitations for standardization

Approaches to standardization of financial models are not widely discussed in academic and methodological papers, but are extremely relevant from a practical point of view and need theoretical reflection. Financial models may differ in various aspects e.g. purpose of use, content, complexity of architecture and calculations, and many other factors. Since every day a significant number of economic agents face the need to construct or use financial models, optimizing the process of preparing a financial model and development ofpossible standardized or standard financial models or universal templates become important issues. At the same time, standard financial models have several limitations, and in some cases construction of a universal financial model appears to be ineffective or unrealistic. The article is devoted to the discussion of the optimal level of standardization and consideration of disadvantages of excessive standardization in the process of financial model preparation and review.

Текст научной статьи Финансовая модель инвестиционного проекта: возможности и ограничения стандартизации

ГРНТИ 06.73.21

EDN AKCEUE

Дмитрий Викторович Тихомиров – кандидат экономических наук, профессор Школы финансов Национального исследовательского университета «Высшая школа экономики», директор направления финансового моделирования ВЭБ.РФ (г. Москва).

Статья поступила в редакцию 19.09.2023.

Введение. Цели использования и виды финансовых моделей

Финансовая модель практически любого бизнеса или проекта представляет собой прогноз его деятельности. При этом финансовая модель может строиться не только для отражения и анализа перспектив целого бизнеса или проекта, но и для множества иных задач.

В самом общем смысле финансовая модель - это любой калькулятор, который включает исходные параметры, расчеты и результаты. Финансовые модели могут различаться по цели использования (для руководства компании, инвестора, банка, государственных органов, для студентов в учебных целях), периоду прогнозирования (от краткосрочных операционных моделей или простых калькуляторов до долгосрочных финансовых моделей развития всего бизнеса, будущих стратегий и изменений), уровню детализации, используемым программам и множеству иных критериев. Рассмотрим подробнее несколько конкретных примеров потребностей пользователей и используемых на практике финансовых моделей:

-

1. Детальная долгосрочная финансовая модель бизнеса, какого-либо сегмента бизнеса либо инвестиционного проекта. Основной акцент в данной статье будет уделен именно этому виду финансовых моделей. Финмодели данного типа ежедневно используются множеством финансовых аналитиков, инвестиционных инспекторов, консультантов и иных специалистов по всему миру, при этом можно выделить два основных требования к составителю таких финансовых моделей: достаточно глубокое понимание сути и экономики бизнеса или проекта и наличие знаний и навыков по методологии построения финансовых моделей.

-

2. Расчеты по конкретному вопросу, оформленные в виде краткой финансовой модели или калькулятора. В мире применяется бессчетное множество подобных моделей, например: график платежей по потребительскому кредиту, ипотеке или финансовому лизингу (аренде), бюджет операционной деятельности на плановый год и проч. Ряд подобных кратких моделей представлен в общем доступе или учебной литературе, например: условная модель конвертации расходов по операционной аренде с пересчетом операционного дохода и долга (сайт проф. А. Дамодарана https://pages.stern.nyu.edu/~adamodar/ , раздел Spreadsheet, файл Oplease.xls, - только в данном разделе сайта размещено более 70 расчетов и мини-финансовых моделей), финмодель выбора между покупкой и лизингом (арендой) некоторого актива (присутствует в материалах большинства финансовых квалификаций), условная финансовая модель - калькулятор траншей по Фабрике проектного финансирования ВЭБ.РФ (сайт www.корпфин.рф, бесплатный раздел «Материалы») и т.д.

-

3. Кардинально иной формат финансовых моделей связан с имитационным моделированием, например, попытками применения широко известного подхода имитационного моделирования Монте-Карло, анализом больших данных и т.д. Метод Монте-Карло был разработан физиком и математиком Дж. фон Нейманом (1903-1957) и математиком С. Уламом (1909-1984), что наложило отпечаток на его применимость (в большинстве случаев - неприменимость) в реальных экономических и финансовых моделях. В ряде работ даже предпринимаются попытки увязать логику построения моделей с биологическими процессами, например поведение инвесторов или иных процессов с поведением муравьев или иных групп [1]. Данная логика может быть любопытной с академической точки зрения, но в большинстве случаев не применима на практике по целом ряду причин: отсутствие реальной связи между наблюдаемым явлением и теоретически моделируемым процессом, существенные нереалистичные допущения, главное - непрозрачность финмодели для понимания ее логики и корректности расчетов.

В статье далее будет рассмотрен первый вид финансовых моделей для долгосрочных инвестиционных проектов, примеры требований крупных российских организаций (государственная корпорация развития ВЭБ.РФ, Минэкономразвития России и др.), которые в целом схожи с подходами зарубежных аналитиков и инвесторов. Стандартизация, унификация именно этого вида финмоделей вызывает споры в практике ведения бизнеса и инвестиций. В течение нескольких десятилетий крупными компаниями предпринимались попытки разработать универсальные финансовые модели. Такими примерами могут быть используемая в России программа Альт-Инвест, внутренние финансовые модели ряда консалтинговых компаний и т.д.

В то же время, данные финансовые модели не получили повсеместного распространения, а крупные консультанты, банки и иные участники продолжают строить индивидуальные модели для каждого бизнеса или проекта, естественно используя наработки и примеры из предыдущего опыта или части стандартных расчетов. По существу, финансовая модель каждого крупного и сложного бизнеса или инвестиционного проекта имеет специфику в части множества аспектов, в том числе:

-

• длительности всего периода прогноза, необходимости определения оптимальных подходов к детализации прогнозов по периодам; наличия, детализации прогнозных предпосылок и т.п.;

-

• для новых инвестиционных проектов или бизнеса в стадии расширения и увеличения мощностей -в части особенностей и продолжительности инвестиционной стадии;

-

• большого количества факторов чувствительности и необходимости реализации нескольких или множества сценариев изменения предпосылок, а в более сложных случаях - сценариев развития событий (наличие портовой, железнодорожной и иной инфраструктуры в бизнесе / проекте или исключение из периметра бизнеса / проекта, варианты сбыта продукции на внутренних или внешних рынках и т.д.).

В качестве сложности стандартизации можно привести пример базовой части финансовой модели -блока предпосылок. Так, в простом случае число исходных предпосылок (входящие данные, inputs, assumptions) может быть незначительным и ограничиваться ценой и объемом продукции, несколькими компонентами затрат, ставками по ключевым налогам и т.п. В случае же комплексной финансовой модели сложного бизнеса или проекта число входящих параметров может измеряться сотнями, и значительная их часть может оказаться важной для анализа и оценки влияния на итоговые параметры.

Обратим внимание, что международные консалтинговые компании, даже имея максимально полные и сложные шаблоны финансовой модели, в большинстве случаев реализуют новые индивидуальные (tailor made) модели для бизнеса или проекта конкретного заказчика. Остановимся на актуальных требованиях ряда крупнейших инвесторов / регуляторов / участников рынка проектного финансирования, рассмотрим логику представления и стандартизации финансовой модели в увязке с логикой представления исторической финансовой отчетности компании, далее рассмотрим сложности стандартизации финансовой модели или процесса построения и проверки финансовой модели.

Требования к финансовым моделям: актуальные практики

Ряд крупных компаний и инвесторов сегодня публикуют примеры представления финансовой модели, требования или рекомендации в описательном ключе. В 2017-2018 гг. автор статьи руководил разработкой шаблонов и примеров листов, рекомендованных государственной корпорацией развития «ВЭБ.РФ» (ранее - Внешэкономбанк) для использования текущими заемщиками и инициаторами новых инвестиционных проектов. Данные шаблоны и примеры листов разработаны на основе использования финансовых моделей крупнейших проектов, опыта взаимодействия с ведущими российскими и зарубежными финансовыми консультантами и уточнения их расчетов.

Указанные примеры и шаблоны финансовой модели в формате MS Excel размещены на официальном сайте ВЭБ.РФ по адресу https://вэб.рф/, раздел «Бизнесу» / «Финансирование проектов» / файл «Финансовая модель: шаблоны и примеры.xls». В данном же разделе официального сайта размещены требования / рекомендации к финансовой модели в текстовом формате в составе документа «Требования к бизнес-модели про-екта.doc». Файлы можно найти также по адресу https://вэб.рф/biznesu/finansirovaniye-proyektov/promyshlennost-vysokikh-peredelov/ или https:/вэб.рф/biznesu/finansirovaniye-proyektov/infrastraktura/. Приведем несколько дополнительных примеров требований и примеров/шаблонов иных участников рынка корпоративного или проектного финансирования:

-

• Фонд развития промышленности: методические рекомендации по подготовке бизнес-плана и финансовой модели проекта (2023 г., 10 с., источник: https://frprf.ru/download/rekomendatsii-po-sostavleniyu-biznes-plana-i-finansovoy-modeli.pdf ); руководство по подготовке финансовой модели по программам: «Лизинговые проекты», «Проекты лесной промышленности» (2021 г., 12 с., источник: https://frprf.ru/download/rukovodstvo-po-podgotovke-finansovoy-modeli_all.pdf );

-

• ПАО «Сбербанк»: упрощенные рекомендации из серии «Уроки бизнеса за 7 минут» представлены на сайте https://www.sberbank.ru/ru/s_m_business/pro_business/finansovaya-model-biznesa-zachem-nuzhna-i-kak-postroit/ . При этом, в течение нескольких лет специалисты Сбербанка предпринимали попытки построения стандартных финансовых моделей, в частности по отрасли энергетики и иным отраслям, однако при проработке и реализации крупных сделок по синдицированному кредитованию специалисты не сталкивались со стандартными финансовыми моделями ПАО «Сбербанк». В ряде случаев в процессе кредитования используются «коробочные» решения для проектов государственно-частного партнерства и иных проектов, но данные решения требуют уточнения и доработки;

-

• Министерство экономического развития Российской Федерации: приказ Министерства экономического развития РФ от 16 ноября 2022 г. № 626 «Об утверждении общих требований к финансовой модели инвестиционного проекта» (в соответствии с постановлением Правительства Российской Федерации от 13 сентября 2022 г. № 1602 «О соглашениях о защите и поощрении капиталовложений», источник: https://www.garant.ru/products/ipo/prime/doc/405857131/#review ).

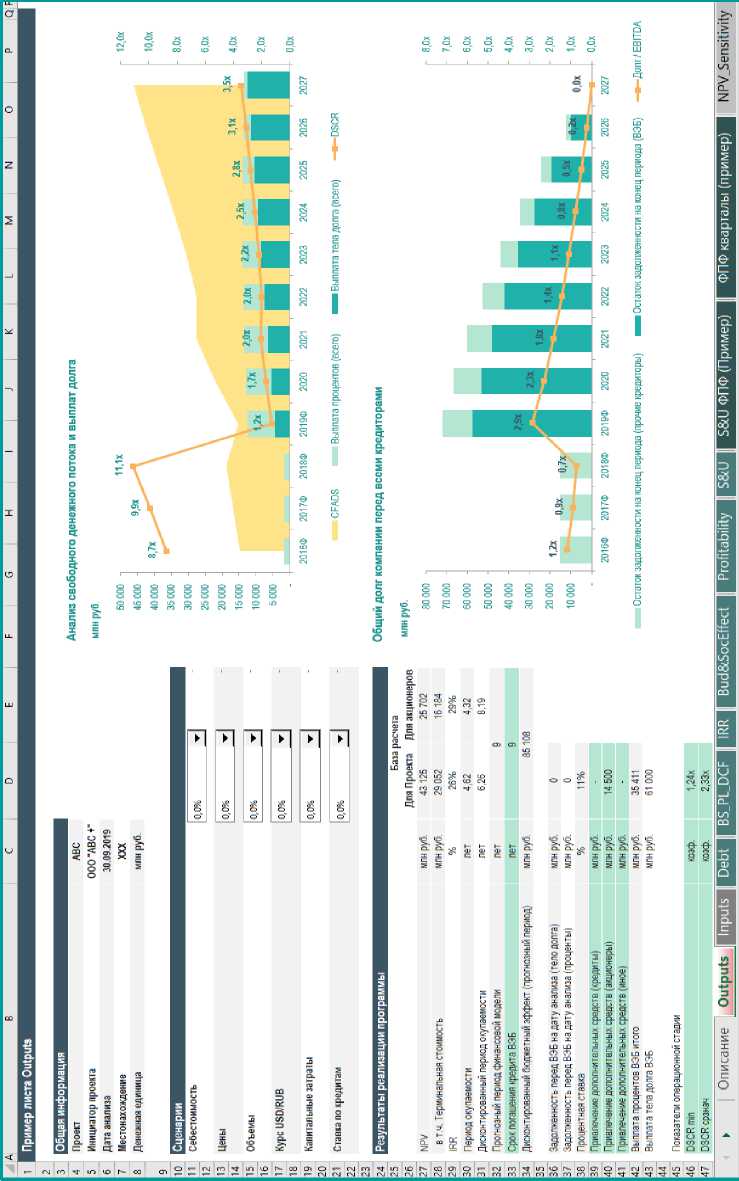

Рис. 1. Пример сводного листа финансовой модели ВЭБ.РФ

В большинстве случаев, данные требования предполагают общие рекомендации по представлению финансовой модели, архитектуре и логике, основным показателям и формам, гибкости в части возможности изменения сценариев и предпосылок и т.д.

На указанном выше сайте ВЭБ.РФ представлены примеры и шаблоны листов финансовой модели, которые рекомендуются для использования инициаторами проектов - потенциальными и текущими заемщиками. Несмотря на то, что примеры имеют целью применение для проектного финансирования, они могут быть модифицированы для иных целей. Итоговые листы, сценарии и варианты представления анализа чувствительности могут быть использованы для действующих проектов, бизнеса любого размера и сложности. Наиболее полезным представляется итоговый лист Outputs, который включает в себя основную информацию по компании и/или проекту, свод показателей инвестиционной привлекательности и обслуживания долга, переключатели сценариев по ключевым предпосылкам, проверку корректности работы и логичности результатов финансовой модели. Пример сводного листа финансовой модели инвестиционного проекта по примерам ВЭБ.РФ представлен на рис. 1.

Шаблоны ВЭБ.РФ также содержат примеры листов и расчетных блоков, проформ финансовой отчетности, рекомендации по реализации переключателей и проч. Как подчеркивается в описательной части данных шаблонов и примеров, они могут быть дополнены, уточнены, модифицированы с учетом специфики бизнеса и потребностей пользователя. По мнению автора, а также учитывая опыт применения шаблонов и примеров для крупнейших российских проектов, можно сделать вывод об рациональном уровне стандартизации и нецелесообразности достижения большей или полной унификации финансовой модели, применения единого шаблона. В качестве дополнительных аргументов проведем аналогию с унификацией форм и форматов финансовой отчетности и сложностей унификации в случае специфических расчетных блоков, рассмотрим примеры сложностей при излишней стандартизации / унификации шаблонов.

Финансовая отчетность: примеры унификации

Финансовая модель бизнеса или инвестиционного проекта традиционно представляет собой необходимые пользователю прогнозы будущих событий и финансовых показателей: доходов, расходов, капитальных затрат, денежных потоков и проч.

В вопросе о возможности стандартизации можно обратиться к примеру представления финансовой (бухгалтерской) отчетности. Очевидно, что финансовая отчетность по любым известным стандартам составляется за исторические периоды и отражает свершившиеся факты, готовится на основе данных бухгалтерского учета, отражающих факты хозяйственной деятельности. При этом вопросам бухгалтерского учета и представлению финансовой отчетности уделялось в истории развития финансовой науки и практики значительно больше внимания, чем требованиям к прогнозным финансовым моделям. Основная цель использования форм отчетности и прогнозной финансовой модели при этом практически совпадает: наглядное и максимально корректное и полное представление информации пользователям.

В то же время, по вопросу требований к представлению финансовой отчетности на сегодня существуют разные подходы. В ряде национальных стандартов, например применяемых в России РСБУ (российские стандарты бухгалтерского учета), существуют закрепленные планы счетов и форматы представления основных форм финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала) вплоть до нумерации строк, оформления таблиц и т.п.

В то же время, в международных стандартах финансовой отчетности (МСФО) и ряде национальных стандартов отсутствует строго закрепленный формат отчетности. Существуют общие требования и рекомендации, перечни основных форм (по аналогии с РСБУ: отчет о финансовом результате, отчет о финансовом состоянии, отчет о движении денежных средств), однако представление и наполнение конкретной финансовой отчетности могут существенно различаться с учетом отрасли, размера компании и детализации информации, количества сегментов в группе, наличия сложных финансовых инструментов, квалификации составителя отчетности и аудитора и проч.

Поскольку в МСФО существуют стандарты и обширная зарубежная практика применения, но нет единого шаблона, ведущие консультанты публикуют отдельные примеры, например: Illustrative disclosures. Guide to annual Financial Statements (KPMG, 2022, 210 с. Источник: https://assets.kpmg/content/dam/kpmg/xx/pdf/2022/09/2022-ifs-isg.pdf ); IFRS Example Consolidated

Financial Statements (Grant Thornton, 2022, 124 с. Источник:

https://www.grantthornton.global/contentassets/1349f163df7c416ebbe10d562970b4e6/ifrs-example-financial-statements-2022.pdf ). На сайтах профессиональных сообществ и консалтинговых компаний можно найти множество иных примеров представления финансовой отчетности (Deloitte, IAS Plus, BDO Global и проч.).

В последние годы появились публикации примеров финансовой отчетности с отраслевой спецификой или спецификой иных страновых стандартов, например:

-

• Illustrative IFRS consolidated financial statements 2022, условная группа компаний Investment property (PWC, 2022, 101 с. Источник: https://www.pwc.com/ee/et/home/majaastaaruanded/ 2022_Illustrative_IFRS_FS_Investment_Property.pdf) с акцентом на бизнес в сфере недвижимости и инвестиционное имущество;

-

• Illustrative Annual Financial Statements Under Hong Kong Financial Reporting Standards (KPMG, 2022, Источник: https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2022/07/illustrative-annual-financial-

statements-under-hkfrs-202212.pdf);

-

• материалы предыдущих лет и дополнительные материалы (чеклисты, примеры промежуточной отчетности, отраслевые примеры для компаний из страховой и банковской отраслей, инвестиционных фондов) представлены по ссылке: https://kpmg.com/xx/en/home/services/audit/ international-financial-reporting-standards/ifrs-illustrative-financial-statements.html.

Как можно заметить, указанные примеры различаются, в ряде случаев значительно, по объему, формату итоговых форм и количеству примечаний и раскрытий, иногда даже по подходам к раскрытию информации. При этом, с учетом значительного опыта автора в аудиторской и консалтинговой практике одной из компаний «большой четверки», можно утверждать, что компании практически никогда не готовят финансовую отчетность непосредственно на основе указанных выше иллюстративных примеров. Примеры используются для ознакомления и возможности применения по отдельным вопросам, как справочные материалы.

Дополнительно можно привести примеры стандартизации подходов в иных сферах. Например, в практике оценки стоимости бизнеса и активов существуют различного рода стандарты (в России - федеральное законодательство в виде закона и федеральных стандартов оценки, стандарты саморегули-руемых организаций оценщиков и крупных организаций, в мире - Международные стандарты оценки (International Valuation Standards) или иные стандарты отдельных стран), однако не существует обще-рекомендованных для всех шаблонов по оценке стоимости доходным, сравнительным и затратным подходами. Также, не существует единых общеобязательных форматов для подготовки и представления презентаций для инвесторов, бизнес-планов, годовых отчетов, отчетов консультантов по ключевым вопросам реализации инвестиционного проекта и функционирования бизнеса.

Специфические расчеты: сложность унификации

В течение продолжительного времени ведущие консультанты и банки при построении и проверке финансовых моделей действующего бизнеса или проекта руководствуются рядом правил, иногда называемых «лучшими практиками», «золотыми правилами» финансового моделирования и т.п. Данные правила затрагивают архитектуру построения финмодели, связи между блоками, представление и размерность данных и т.д. Большинство данных правил возможно учесть в универсальных шаблонах, однако это имеет сложности как в реализации, так и в использовании финансовой модели в дальнейшем за счет лишних блоков, усложненных формул и т.д.

В ряде случаев могут возникать дополнительные сложности при применении универсальных шаблонов. Например, при анализе инвестиционного проекта, может быть использован один из двух подходов:

-

1. В случае рассмотрения полностью нового проекта, не связанного с текущим бизнесом инициаторов / спонсоров, целесообразно построение расчетов именно по конкретному проекту. Также данный подход может быть применим для особо крупных и специфических проектов, связанных с текущим бизнесом инициаторов / спонсоров: например, финансовая модель проекта «Ямал СПГ» в 2015 г. (ключевой спонсор - ПАО «НОВАТЭК»), финансовая модель проекта Эльгауголь в 2014-2016 гг. (ключевой спонсор: ПАО «Мечел») и т.д.

-

2. В случае инвестиционного проекта, тесно связанного с текущим бизнесом инициаторов / спонсоров (расширение, модернизация, новые площади и инфраструктура и т.д.), может требоваться построение двух

вариантов расчетов (i) для действующего бизнеса без проекта и (ii) бизнеса с учетом нового проекта. Например, согласно требованиям ВЭБ.РФ, «финансовая модель для действующей компании должна включать прогнозы денежных потоков, которые будут поступать получателю средств в случае реализации проекта (прогноз «с проектом») и в случае, если проект не будет реализован (прогноз «без проекта»)» (источник: https://вэб.рф/biznesu/fmansirovaniye-proyektov/promyshlennost-vysokikh-peredelov/ , раздел «Документы и шаблоны», «Требования к бизнес-плану npoekma.doc», раздел «Финансовая модель»).

Очевидно, что имплементация опции выбора данных вариантов в универсальный шаблон приведет к дополнительному усложнению расчетов и презентации и, в любом случае, к наличию лишних блоков в итоговой финансовой модели.

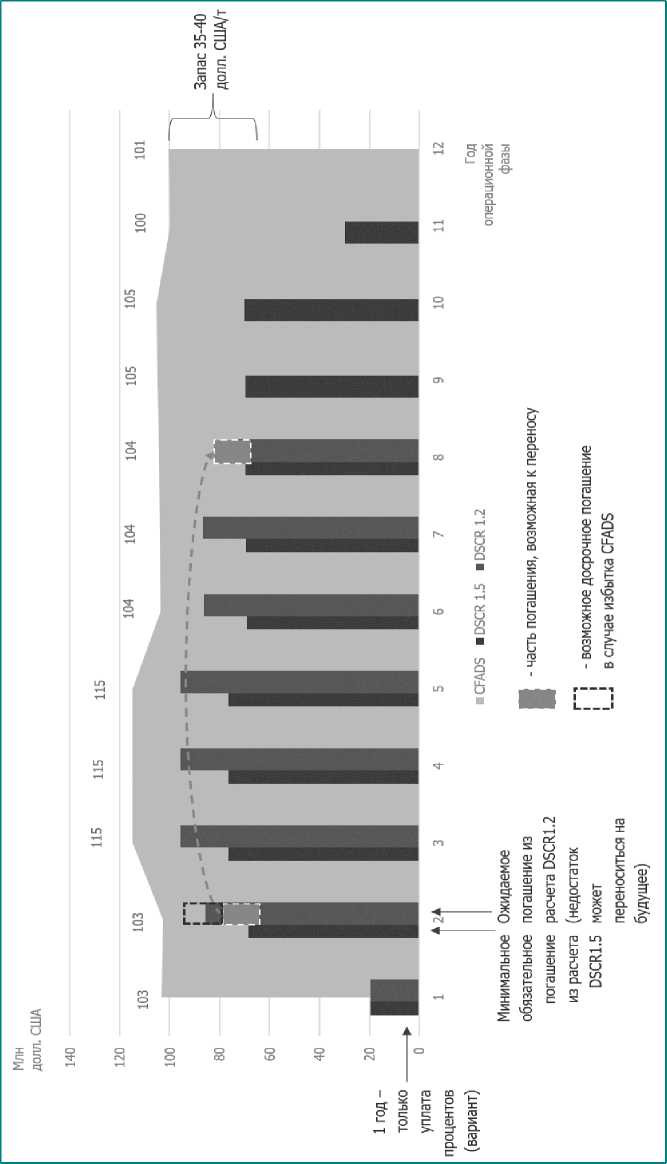

Особую сложность при реализации, проверке и уточнении финансовой модели могут вызывать конкретные расчетные блоки в случае наличия специфики. Финансовая модель крупного инвестиционного проекта с большой вероятностью может иметь специфику в части отдельных блоков, а также специфические дополнительные блоки для реализации конкретных вопросов. Одним из таких специфических вопросов может быть прогноз ускоренного погашения (Cash Sweep), необходимость гибкой структуры финансирования, возможности изменения графика, требований к обслуживанию долга и проч.

Детально механика данного вопроса рассмотрена в статьях [2, 3]. В общем виде механизм Cash Sweep подразумевает следующее:

-

• механизм применяется в случае недостаточности запаса прочности денежных потоков и невозможности установить требования на высокие показатели обслуживания долга (DSCR и др.). Таким образом, он наиболее часто используется в проблемных кредитах - при финансовой реструктуризации задолженности либо в социально значимых проектах с недостаточной коммерческой окупаемостью и достаточностью прогнозных денежных потоков;

-

• заемщик (действующая компания, проектная компания) принимает обязательство по плановым погашениям с учетом комфортного графика на основе консервативного прогноза цен или высоких коэффициентов запаса прочности;

-

• избыточные прибыли или денежные потоки в установленных суммах будут направляться на досрочное погашение, принимая во внимание необходимость формирования балансов денежных средств на счетах, пополнения резервных счетов, исполнения ковенантов и проч.;

-

• очевидно, что при погашении кредита по ускоренному механизму, комиссия за досрочное погашение не взимается;

-

• фиксация минимальных (требуемых) платежей в погашение долга и условия для дополнительных платежей могут быть различными в зависимости от ситуации, отраслевых особенностей прогнозов и контрактов на продукцию бизнеса / проекта и др. Возможно согласование формулы расчетов денежных потоков или прибыли / EBITDA, независимых наблюдаемых параметров для определения дополнительных платежей и проч. Как было подчеркнуто в статьях [2, 3], ускоренное погашение, по возможности, должно быть увязано с внешними наблюдаемыми параметрами и бенчмарками, а не прибылью или свободным денежным потоком компании, которые подвержены ряду объективных и субъективных факторов.

Один из возможных графиков - прогнозов минимальных обязательных платежей, ожидаемых досрочных погашений, возможных переносов погашений на будущее представлен на рис. 2. Очевидно, что структурирование подобных вариантов, а на практике и более сложных и подробных сценариев, требует модификации финансовой модели в части формул, расчетных блоков, графиков. С учетом множества технически возможных вариантов целесообразно не включение всех вариантов в единые шаблоны, а формирование набора примеров / шаблонов / расчетов и графиков для наглядного ознакомления и использования.

Выводы

В статье рассмотрена специфика финансовых моделей для различных целей и пользователей, в том числе - финансовых моделей крупных и комплексных инвестиционных проектов или действующего бизнеса. Даны примеры из практики крупнейших банков, консалтинговых компаний, регуляторов и иных участников, официальных требований и рекомендаций. Основной акцент сделан на возможность и ограничения стандартизации финансовой модели, практическую невозможность использования «еди- ного шаблона» для всех случаев функционирования бизнеса или реализации и финансирования инвестиционного проекта. В статье показаны сложности стандартизации и унификации с учетом специфики бизнеса, предпосылок, индивидуальных особенностей и логики функционирования бизнеса или реализации проекта. При этом рассмотрены возможные шаги по стандартизации подходов к финансовому моделированию, использованию рекомендаций, примеров листов, правил и лучших практик.

Рис. 2. Структурирование графика погашения финансирования с учетом минимальных и дополнительных погашений

Таким образом, можно сделать ключевой вывод: использование унифицированных моделей и шаблонов для крупных и сложных проектов во многих случаях невозможно и нецелесообразно. При этом целесообразны и необходимы стандартизация методологических подходов к построению, проверке, корректировке финансовых моделей, использование отдельных примеров и лучших практик финансового моделирования. Данные меры должны приводить к улучшению процесса построения и проверки финансовых моделей и повышению качества итогового результата - подготовки финансовых моделей, наиболее полно и наглядно отражающих суть бизнеса или проекта и возможных перспектив его развития.

Список литературы Финансовая модель инвестиционного проекта: возможности и ограничения стандартизации

- Brabazon A., O'Neill M. Biologically Inspired Algorithms for Financial Modelling (Natural Computing Series). 2005. 292 p.

- Тихомиров Д.В., Цехомский Н.В. Контрциклическое финансирование как инструмент стимулирования инвестиционной активности в России: обзор подходов // Экономика и управление. 2021. № 12. С. 932-942. EDN: BTEQUM

- Тихомиров Д.В., Цехомский Н.В. Контрциклическое финансирование как инструмент стимулирования инвестиционной активности в России: специфические варианты структурирования // Экономика и управление. 2022. № 1. С. 16-24. EDN: BNASGP