Финансовая отчетность и учет как информационная основа для анализа капитальных инвестиций

Автор: Пащенко Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (101), 2023 года.

Бесплатный доступ

В статье автор пытается применить показатели табличных форм финансовой отчетности для анализа капитальных вложений. Целью работы является установление возможности проведения такого анализа только на основе публичных данных. После расчета отдельных показателей сделан вывод, что только агрегированных данных для оценки эффективности инвестиций недостаточно. Для корректных оценок требуется дополнительное представление детальной информации.

Финансовая отчетность, инвестиции, экономический анализ, оценка инвестиций, рентабельность инвестиций

Короткий адрес: https://sciup.org/170200047

IDR: 170200047 | DOI: 10.24412/2411-0450-2023-7-149-153

Financial reporting and accounting as an information basis for the analysis of capital investments

In the article, the author tries to apply the indicators of tabular forms of financial statements for the analysis of capital investments. The purpose of the work is to establish the possibility of conducting such an analysis only on the basis of public data. After calculating individual indicators, it is concluded that only aggregated data is not enough to assess the effectiveness of investments. For correct estimates, additional presentation of detailed information is required.

Текст научной статьи Финансовая отчетность и учет как информационная основа для анализа капитальных инвестиций

Финансовая отчетность и бухгалтерский учет являются ключевыми элементами при анализе капиталовложений, как с позиции анализа прошлых периодов, выявления реализовавшихся рисков, определения регулярности исполнения показателей эффективности и факторов, повлиявших на отклонения от плана, так и с позиции перспективного анализа, моделирова-

ния ситуации, разработки вариантов управленческих решений. Разные авторы занимались вопросами анализа инвестиций и инвестиционной привлекательности (например, Васильева Н.К., Сидорчуко-ва Е.В., Сосник Т.П., Атажахов А.З. [2]). В таблице 1 представлены методики отдельных авторов для проведения анализа инвестиционной привлекательности компаний.

Таблица 1. Сводная таблица методов и показателей по авторам

|

Автор |

Показатели оценки инвестиций |

Особенности авторской методологии |

|

Валинурова Л.С., Казакова О.Б. [1] |

Оценка финансового состояния (коэффициенты ликвидности, рентабельности, платежеспособности) Оценка рыночной среды организации (географическое положение, конкуренция на рынке, развитие отрасли) Оценка потенциала человеческих ресурсов организации (организационный менеджмент) Определение интегрального показателя |

Методология, основанная на классификации внутренних факторов |

|

Севрю гин Ю.В. [8] |

Оценка финансового состояния (коэффициенты ликвидности, рентабельности, платежеспособности) Оценка рыночной среды организации (географическое положение, конкуренция на рынке, развитие отрасли) Локальные и интегральные показатели |

Квалиметрическая модель Средневзвешенная методология |

|

Ендовицкий Д.А., Бабушкин В.А. [7] |

Коэффициент текущей ликвидности Коэффициент автономии Коэффициент оборачиваемости активов Коэффициент рентабельности активов Рентабельность по EBITDA Отношение чистых активов к уставному капиталу Прибыль на акцию Совокупная стоимость активов Собственный капитал Выручка от продаж Операционная прибыль Чистая прибыль Операционный денежный поток |

Расчет интегрального показателя на основе финансовых коэффициентов и абсолютных показателей с использованием регрессионной модели |

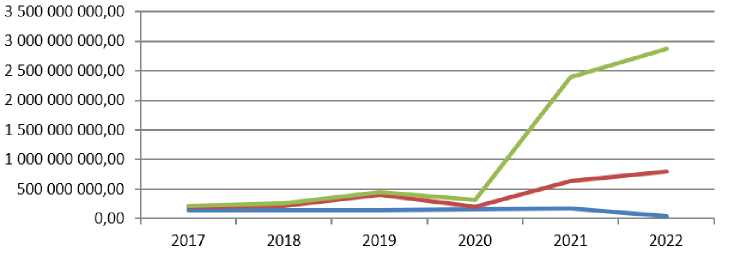

В данной работе представим оценку взаимосвязи инвестиций, нераспределенной прибыли, продаж и собственного капитала ПАО «ЛУКОЙЛ».

Рис. 1. Динамика базовых показателей

Таблица 2. Показатели деятельности ПАО «ЛУКОЙЛ»

|

Компания/год |

Инвестиции |

Чистая прибыль |

Выручка |

|

2017 |

14 818 229,00 |

207 363 706,00 |

223 419 850,00 |

|

2018 |

14 598 736,00 |

219 484 106,00 |

264 355 247,00 |

|

2019 |

14 591 821,00 |

403 070 730,00 |

444 471 354,00 |

|

2020 |

15 440 798,00 |

197 521 876,00 |

322 811 966,00 |

|

2021 |

16 630 286,00 |

635 708 387,00 |

2 389 217 390,00 |

|

2022 |

4 773 775,00 |

789 660 030,00 |

2 874 037 264,00 |

Рассмотрим отдельно динамику выбранных показателей.

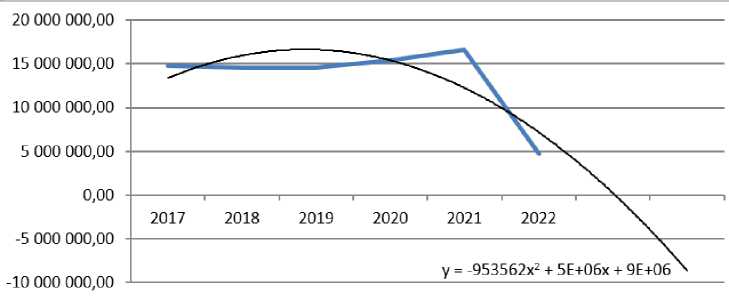

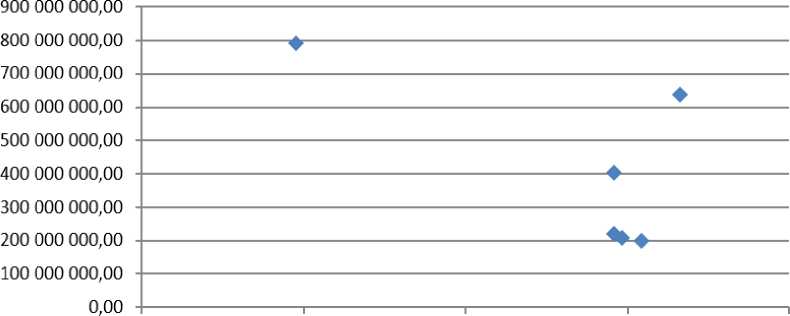

Рис. 2. Динамика стоимости основных средств

Видно, что динамика стоимости основных средств, в целом, отрицательная. С одной стороны, это обусловлено тем, что при периодическом обновлении основных средств рост их стоимости будет скачкообразным, а в промежутках можно наблюдать постепенное снижение вследствие

начисления амортизации. Однако в данном случае видно резкое снижение стоимости в 2022 году. Это обусловлено изменениями в нормативном регулировании учета основных средств и отражения их стоимости в отчетности.

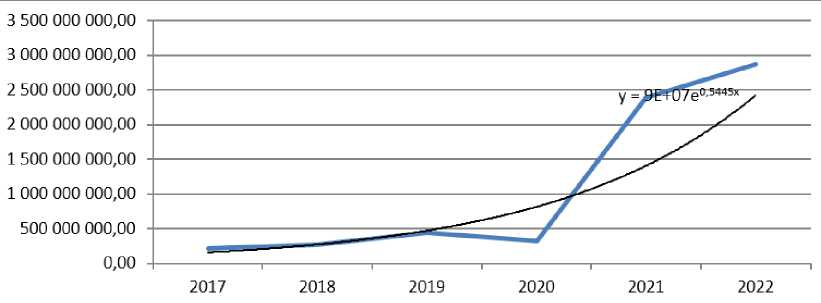

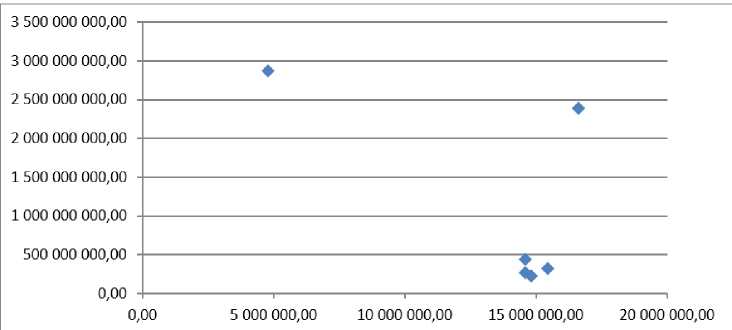

Рис. 3. Динамика выручки

Выручка резко увеличилась в 20212022 гг., однако в пояснениях к отчетности такое изменение никак не комментируется. В то же время есть предположение, что это

также связано с изменениями в правилах учета и отражения в отчетности ряда показателей.

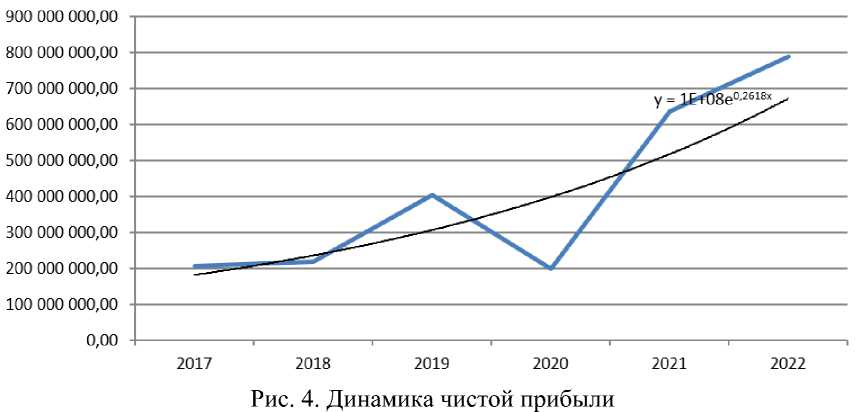

Динамика чистой прибыли положительная, с повышением в 2021-2022 гг., что взаимосвязано с увеличением выручки

0,00 5 000 000,00 10 000 000,00 15 000 000,00 20 000 000,00

Рис. 5. Корреляция стоимости основных средств и чистой прибыли

Рис. 6. Корреляция стоимости основных средств и выручки

Коэффициент корреляции стоимости основных средств и чистой прибыли составляет 0,64, а стоимости основных средств и выручки – 0,6. Те есть можно говорить о вероятной некоторой связи между показателями. Однако графики

ются данные о стоимости введённых в эксплуатацию основных средств и о затратах на восстановление действующих основных фондов. Кроме того, для анализа требуется очистка данных от влияния иных факторов. Но из табличных форм от-

свидетельствуют о том, что сложно устанавливать наличие связей в данном случае.

Очевидно, что данных для анализа только из абсолютных показателей отчетности недостаточно. Необходимы расшифровки элементов учетной политики и детализация показателей. В частности, для анализа эффективности вложений требу-

четности стоимостное влияние изменение методики учета не явствует, а в текстовых пояснениях оно не раскрыто. Таким образом, можно сделать вывод, что для проведения достоверной оценки эффективности капитальных вложений агрегированных данных табличных форм отчетности недостаточно.

Список литературы Финансовая отчетность и учет как информационная основа для анализа капитальных инвестиций

- Валинурова, Л.С. Управление инвестиционной привлекательностью на муниципальном уровне / Л.С. Валинурова, О.Б. Казакова // Россия: тенденции и перспективы развития: материалы XV Международной научной конференции, Москва, 18-19 декабря 2014 года / Ответственный редактор Пивоваров Ю.С. Том Выпуск 10 Часть III. - Москва: ИНИОН РАН, 2015. - С. 504-507. EDN: WXWIXV

- Васильева Н.К., Сидорчукова Е.В., Сосник Т.П., Атажахов А.З. Теоретико-методические аспекты оценки инвестиционной привлекательности организации // Вестник Академии знаний. - 2021. - № 42(1). - С. 66-75. DOI: 10.24412/2304-6139-2021-10882 EDN: PICQTB

- Годовые отчеты ПАО "ЛУКОЙЛ" за 2017-2022 гг. - [Электронный ресурс]. - Режим доступа: https://e-disclosure.ru/portal/files.aspx?id=17&type=3.

- Ендовицкий Д.А., Бабушкин В.А. Анализ капитализации публичной компании и оценка ее инвестиционной привлекательности // Экономический анализ: теория и практика. - 2009. - № 21 (150). - С. 2-8. EDN: KPAEEB

- Севрюгин Ю.В. Квалиметрия в оценке качества управления финансами // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2017. - № 8. - С. 20-28. EDN: VVEKSU