Финансовая отчетность как информационная основа анализа финансового состояния предприятия

Автор: Ларькова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

В данной статье посвящены вопросы раскрытию содержания и сущности финансовой отчетности как основы проведения анализа финансового состояния предприятия.

Финансовая отчетность, финансовый учет, финансовый анализ, финансово-хозяйственная деятельность

Короткий адрес: https://sciup.org/140117924

IDR: 140117924

Financial statements as information basis of the analysis of the financial condition of the company

In this article the questions devoted to revealing the content and essence of financial statements as the basis of analyzing the financial condition of the company.

Текст научной статьи Финансовая отчетность как информационная основа анализа финансового состояния предприятия

Финансовая отчетность является инструментом для выявления проблем управления финансово-хозяйственной деятельности, выбора направления инвестирования капитала, а так же прогнозирования отдельных показателей и финансовой деятельности предприятия в целом.

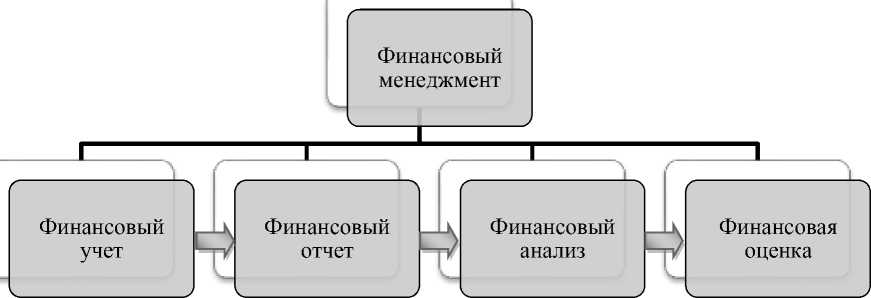

Финансовое управление организацией (рис.1) разбивается на несколько этапов: первый этап – проведение финансового учета, на основании которого формируется второй этап – финансовая отчетность; третьим этапом является осуществление финансового анализа организации и на последнем этапе проводится оценка состояния, результатов и эффективности деятельности компании

Рис.1. Логика финансового управления организации.

Исходя из установленных целей, менеджер принимает решение о предоставлении отчетности ее пользователям и какое направление анализа выбрать для заключительной оценки деятельности организации.

Финансовый учет - это учет движения денежных средств и финансовых ресурсов основной частью, которого является бухгалтерский учет.

Финансовый учет организации является обязательной формой отчетности, которая предусмотренная законодательством большинства стран мира. Согласно международным стандартам, финансовая отчетность должна содержать определенные набор документов.

Важно соблюдать существующие в мире принципы построения и международные стандарты финансовой отчетности организации, особенности современной учетной политики предприятия и структуры финансовой отчетности.

В Западные компании обычно предоставляют три цифровые формы и свободный доклад компании. (Рис.2)

Рис.2. Отчет о финансовых результатах в западных компаниях.

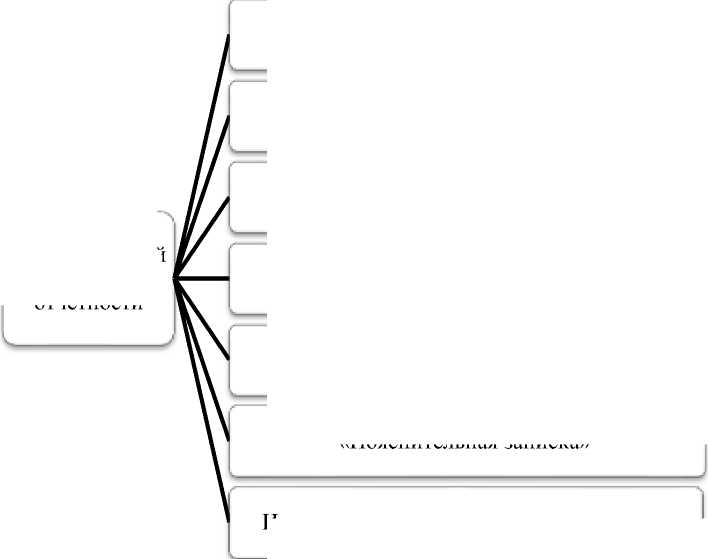

В соответствии с российским законодательством в состав годовой отчетности предприятия должны входить определенные формы (рис. 3).

«Пояснительная записка»

Формы годовой финансовой отчетности

Форма № 5

«Приложение к бухгалтерскому балансу»

Форма №4

«Отчет о движении денежных средств;

Форма №2

«Отчет о прибылях и убытках»

Форма №3 «Отчет о движении капитала»

Форма №1 «Бухгалтерский баланс»

Итоговая часть аудиторского заключения

Рис. 3. Отчет о финансовых результатах в российских компаниях.

Разница между российской системой и международными стандартами финансовой отчетность приводят к значительным расхождениям между финансовой отчетностью в России и западных странах. Основное отличие связано с разницей в конечных целях использования финансовой информации. В соответствии с международными стандартами отчетность используется инвесторами, а также другими организациями и финансовыми институтами, в то время как финансовая отчетность в соответствии с российской системой учета, использовалась и продолжает использоваться органами государственного управления и статистики. Так как эти группы пользователей имели различные интересы и потребности в информации, то принципы лежащие в основе составления финансовой отчетности, развивались в различных направлениях. Целью составления отчетности является предоставление внешним и внутренним пользователям информации о финансовом положении организации в определенной форме, которая понятна, удобна и может использоваться ими для принятия деловых решений (табл. 1).

Таблица 1. Группировка пользователей финансовой отчетности.

|

Внешние пользователи |

Внутренние пользователи |

|

Государство в лице общественности, поставщики, потребители и налоговые агентства. |

Работники фирмы и управляющие. |

Таким образом, для внешних пользователей организации наибольший интерес предоставляют кредиторы и инвесторы; для внутренних пользователей, организации необходимо проведения финансового анализа, а так же изучение финансовой отчетности особенно очевидна с точки зрения управления предприятием в условиях его нестабильного положения либо при возникновении финансовых затруднений.

Соблюдение всех условий, способствует признанию отчетности как основного источника проведения финансового анализа организации.

Таким образом, отчетность является основным источником информации о деятельности предприятия. Основательное изучение отчетности выявляют результаты достигнутых успехов или недостатков в работе предприятия и помогает обозначить пути совершенствования его деятельности. Анализ отчетности представляет собой инструмент выявления проблем управления финансово-хозяйственной деятельности, а так же выбор направления инвестирования капитала и прогнозирования отдельных показателей.

Список литературы Финансовая отчетность как информационная основа анализа финансового состояния предприятия

- Кудина М. В. Финансовый менеджмент: Учебное пособие. -М.: ИНФРА-М, 2014. -38

- Донцова Л.В. Анализ бухгалтерской (финансовой) отчетности. -М.: ДИС, 2013. -185

- Лаврухина Н.В. Финансы организации (предприятия). Учебно-практическое пособие/Калужский филиал РАНХиГС. -Калуга, 2013. -93