Финансовая ответственность в управлении корпорации

Автор: Котова А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140119508

IDR: 140119508

Текст статьи Финансовая ответственность в управлении корпорации

Необходимость создания эффективной системы контроля и учета в рамках ответственности в управлении корпорации является актуальным вопросом в нынешнее время, так как развитие корпоративного сектора российской экономики делает необходимым разработку нормативноправовых механизмов взаимодействия различных подразделений корпорации, четкого разграничения функций и полномочий всех участников бизнеса, организации информационных потоков прямой и обратной связи в корпоративном управлении.

Сложность системы корпорации и многообразие финансовых и товарно-денежных отношений, которые складываются в подсистемах предприятия и между его структурными элементами, требуют разные виды контроля и создание системы методов и инструментов изучения этих элементов.

В период глобализации экономики исчезают ресурсные, кадровые, технологические и даже финансовые преимущества, которые позволяли организациям ранее иметь конкурентные преимущества и побеждать благодаря ним. Сейчас же при равном доступе к прочим ресурсам единственным ресурсом, определяющим лидерство организации, является ресурс организационный, то есть схемы, способы и методы взаимодействия управляющей системы как с внешней, так и с внутренней средой организации.

Формирование финансовой структуры предприятия выражается в выделении центров финансовой ответственности (ЦФО). Именно это является первым шагом на пути к созданию правильной системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и также должно нести ответственность за свои действия. Именно на делегировании ответственности и построен процесс бюджетирования.

При построении финансовой структуры компания ставит перед собой задачу: распределить ответственность и полномочия между менеджерами по управлению доходами и расходами, обязательствами, активами и капиталом предприятия, а также рядом нефинансовых показателей. Разработав единую финансовую структуру, менеджер компании создает основу для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании. 56

Таким образом, центр финансовой ответственности - это структурное подразделение, отвечающее перед вышестоящим руководством за реализацию и соблюдение уровней расходов в пределах установленных лимитов и осуществляющие операции, конечная цель которых — оптимизация прибыли, Выделение центров финансовой ответственности обуславливает установление специальных финансовых параметров, оценивающих степень достижения цели и являющихся базисом для возложения финансовой ответственности.

В практике современного бизнеса встречаются 2 типа финансовых структур:

-

1. Линейно-функциональная

-

2. Матричная

Однако, как правило, при построении организационной структуры управления компании используют первый вариант. Он подразумевает выделение подразделений в соответствии с теми функциями, которые они выполняют. Выбор в пользу первой структуры объясняется, прежде всего, тем, что матричные подходы заметно сложнее во внедрении и управлении, поскольку присутствует момент «двойного подчинения», а это требует высокого уровня подготовки и управленческой квалификации ее менеджеров.

-

В линейно-функциональной структуре выделяется 5 базовых типов экономических показателей:

-

• затраты за период;

-

• доходы за период;

-

• промежуточные финансовые результаты — «прибыль» от бизнес-

- направлений, филиалов, продуктовых линий и прочих относительно автономных бизнес-единиц — как разница между доходами этих направлений и их прямыми затратами.

-

• прибыль как разница между всеми доходами предприятия

(группы предприятий) и всеми его затратами за период;

-

56 Шеремет А.Д. Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. Изд. 2-е, испр.-М.: ФБК-ПРЕСС, 2001. - 512с.

-

• отдача на инвестированный в предприятие капитал, выраженная соотношением прибыли и стоимости всех активов предприятия, эту прибыль породивших.57

Таким образом, на основании этих показателей формируются различные центры финансовой ответственности:

-

1. В центре затрат (ЦЗ), в основном, контролируются все расходы. Очень трудно посчитать финансовый результат этого центра, поскольку у него отсутствуют объективные целевые установки и показатели эффективности работы центров затрат. Если брать в качестве целевой установки минимизацию затрат, это может привести к потере качества продукции, т.к. производственные и снабженческие службы, если их классифицировать как центры затрат, могут начать использовать более дешевое сырье (или закупать некачественные товары), принимать на работу низкоквалифицированных сотрудников и т.д. Если брать в качестве установки поддержание уровня качества на определенной планке, то для административных и хозяйственных служб невозможно определить, что такое качество. Наиболее распространенные примеры центров затрат: производство, закупки, администрация, затратные отделы коммерческих служб (маркетинг и т. п.).

-

2. Центр доходов (ЦД) представляет собой подразделение, менеджер которого несет ответственность за максимизацию доходов от продаж. Естественно, у данного центра существуют свои затраты, но они существенно меньше общих затрат, связанных с производством продукции (для производственных компаний) или закупкой товаров (для торговых компаний). 58 Основными задачами ЦД являются изучение рынка, разработка и организация маркетинговых исследований, организация реализации произведенной продукции и т. д. Типичным примером центра доходов могут послужить магазин, оптовая база, менеджер по реализации, отдел продаж.

-

3. Центр прибыли (ЦП) ответственен за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. Однако некоторые корпорации выделяют для этого отдельные органы. Менеджер, ответственный за данный центр, отвечает и за доход, полученный от реализации продукции и за расходы, связанные с продажей данного изделия. Таким образом, ему приходится контролировать объемы продаж, цены, затраты. 59

-

4. Центр инвестиций (ЦИ) — структурное подразделение, ответственное за эффективность инвестиционной деятельности. Оно не

-

57 Мурунова И.А., Сафронова Г.П. Учет и контроль центров финансовой ответственности в корпорациях // Terra economicus. – Ростов-н/д., 200. - № 2-2. – С.95-98

-

58 Сафронова Г.П. Центр финансовой ответственности как объект управленческого учета //Современные проблемы науки и образования. – 2008. - № 6. – С.45-48.

-

59 Мухина Е.Р. Способы формирования центров финансовой ответственности // Актуальные проблемы гуманитарных и естественных наук. – 2014. - №9. – С.59-62.

-

занимается планированием и контролем инвестиционной деятельности, поскольку окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Центра инвестиций лишь формируют инвестиционную программу, которая подлежит утверждению руководством. Основная задача, поставленная перед ЦФ -достижение максимальной рентабельности вложенного капитала. 60

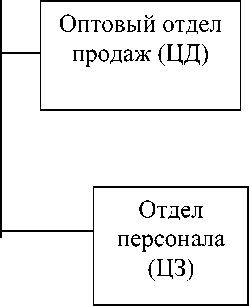

Административноуправленческий аппарат (ЦИ, ЦП)

Юридическая служба

Региональный офис А (ЦП)

Магазин А (ЦД)

Региональный офис Б (ЦП)

Магазин Б (ЦД)

Отдел рекламы

Отдел рекламы

Складской комплекс

Складской комплекс

Бухгалтерская служба (ЦЗ)

Бухгалтерская служба (ЦЗ)

Рис. 1. Пример линейно-функциональной структуры центров финансовой ответственности

В данном примере, компания самостоятельно отвечает по обязательствам центра инвестиций и прибыли. Она составляет нулевой уровень структуры. На первом уровне расположены обособленные предприятия (центры прибыли), в составе которых на втором уровне располагаются центры доходов и затрат. Также компания выделяет на первом уровне оптовый отдел продаж, являющийся центром доходов, и центр затрат в форме отдела персонала.

При формировании финансовой структуры предприятия на основе матричного подхода , помимо ЦФО, выделяют так называемые

-

60 Бурцев В.В. Система внутреннего финансового контроля коммерческой организации // Аудит и финансовый анализ. - 2004. - №1. - С.83-132.

функциональные центры ответственности (ФЦО), которые несут ответственность за «сквозное» управление определенными функциями бюджетируемой структуры. Например, дирекция по персоналу, функционалом которой может быть (в том числе) контроль за соответствием уровня оплаты труда работников тому размеру зарплат, который сложился к сегодняшнему дню на рынке труда данного региона.

В таких случаях можно классифицировать ФЦО в соответствии с уровнем возлагаемой на них ответственности:

-

• ФЦО с полной ответственностью (осуществляют регулярное планирование, руководство, координацию и контроль деятельности бюджетируемых подразделений)

-

• ФЦО с частичной ответственностью (устанавливают нормативы и контролируют их выполнение лишь в некоторой части бюджетируемых показателей)

-

• ФЦО мониторинга (отслеживают бизнес-процесс выполнения бюджетируемого параметра, являются начальным уровнем) 61

На финансово-экономические показатели, характеризующие эффективность бизнес-процессов, влияют несколько подразделений, которые подчиняются разным руководителям. Это приводит к тому, что не возможно однозначно определить ответственность за эти показатели. Эта проблема решается путем введения финансовой структуры с центрами финансовой ответственности, которая позволяет наделить их руководителей реальной ответственностью за конечный результат и за ресурсы, которые были использованы для получения этого результата. Однако, как и любая другая структура, она имеет свои преимущества и недостатки. К выгодам создания такой системы можно отнести62:

-

1. Достижение прозрачности работы компании, поскольку в подобной структурной иерархии можно отследить эффективность работы каждого подразделения;

-

2. Стимулирование снижения затрат, т.к. работа будет идти в рамках утвержденных бюджетов и по каждому центру финансовой ответственности есть индивидуальный план;

-

3. Развитие «рыночных отношений» внутри компании;

-

4. Высвобождение топ-менеджмента от решения рутинных задач и возможность концентрации на задачах стратегического характера;

-

5. Наделение менеджеров центров финансовой ответственности полномочиями и ответственностью способствует развитию талантов и повышает их мотивацию;

-

6. Повышение оперативности принятия правильных решений на

-

61 Боровков П.В. Финансовая структура – управление бизнесом через экономику // Справочник экономиста. – М., 2006. - № 8. – С.12-15.

-

62 Костромина Д.В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности // Финансовый менеджмент. - 2004.- №4. – С.56-60.

-

низовых уровнях, благодаря тому, что менеджер ЦФО обладает большей информацией о «местных» условиях

Однако, при создании таких центров компания может столкнуться с некоторыми трудностями:

-

1. Необходимость раскрытия конфиденциальной информации большому числу пользователей, так как руководители ЦФО посвящаются в тайны управленческого учета, что не всегда желательно;

-

2. Принятие неправильных решений из-за недостаточной компетентности второго уровня менеджмента;

-

3. Отсутствие единых стандартов в деятельности разных ЦФО (например, дивизион А предпочитает один фирменный стиль и дизайн рекламных буклетов, а дивизион В – совсем другой стиль и дизайн);

-

4. Сопротивление сотрудников, которые могут быть не заинтересованы в достижении прозрачности или не желают принимать самостоятельные решения и брать на себя ответственность, а также заниматься учетной работой;

-

5. Увеличение затрат времени и иных ресурсов на ведение управленческого учета;

-

6. Появление нездоровой конкуренции между отдельными ЦФО.

Таким образом, на мой взгляд, создание центров финансовой ответственности является оптимальным решением в организации финансового управления в корпорации. Однако, для того, чтобы выстроить эффективную систему, необходимо учитывать все ее недостатки и искать методы их устранения.

В первую очередь необходим детальный мониторинг состояния предприятия до внедрения ЦФО, а также сплошная ревизия деятельности предприятия для определения этапов создания ЦФО. Структуру ЦФО необходимо выстраивать на основании организационной структуры предприятия, иначе на предприятии будет царить разлад той искусственно созданной структуры и реалий, которыми она обладает на данный момент.

Главный принцип управления по ЦФО - центр ответственности отвечает только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода. Также при передаче объема обязанностей и ответственности, необходимо соотносить его с соответствующим объемом полномочий. 63

Для создания эффективной системы центров финансовой ответственности, безусловно, будут нужны корректировки в бухгалтерской, оперативной, управленческой, статистической системах учета, а также в системе планирования на предприятии.

Последним, но не менее важным является обучение персонала, создание определенных шаблонов и регламентов действий сотрудников предприятия,

-

63 Алексеева Н.А., Ямилов Р.М. Концептуальные основы формирования и анализа центров финансовой ответственности в организации // Вестник УдмГУ. – 2011. - № 2-3. – С. 77-81.

документарное обеспечение ЦФО, в частности создание графика документооборота.

Только при соблюдении всех этих условий на предприятии может сложиться грамотная система финансовой ответственности в управлении бизнесо

Список литературы Финансовая ответственность в управлении корпорации

- Алексеева Н.А., Ямилов Р.М. Концептуальные основы формирования и анализа центров финансовой ответственности в организации//Вестник УдмГУ. -2011. -№ 2-3. -С. 77-81.

- Боровков П.В. Финансовая структура -управление бизнесом через экономику//Справочник экономиста. -М., 2006. -№ 8. -С.12-15.

- Бурцев В.В. Система внутреннего финансового контроля коммерческой организации//Аудит и финансовый анализ. -2004. -№1. -С.83-132.

- Костромина Д.В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности//Финансовый менеджмент. -2004.-№4. -С.56-60.

- Мурунова И.А., Сафронова Г.П. Учет и контроль центров финансовой ответственности в корпорациях//Terra economicus. -Ростов-н/д., 200. -№ 2-2. -С.95-98.

- Мухина Е.Р. Способы формирования центров финансовой ответственности//Актуальные проблемы гуманитарных и естественных наук. -2014. -№9. -С.59-62.

- Сафронова Г.П. Центр финансовой ответственности как объект управленческого учета//Современные проблемы науки и образования. -2008. -№ 6. -С.45-48.

- Шеремет А.Д. Управленческий учет: Учебное пособие/Под ред. А.Д. Шеремета. Изд. 2-е, испр.-М.: ФБК-ПРЕСС, 2001. -512с.