Финансовая составляющая эффективности и конкурентоспособности бизнеса

Автор: Касаева Тамара Васильевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (19), 2010 года.

Бесплатный доступ

В статье предложена комплексная модель оценки эффективности и конкурентоспособности бизнеса, основанная на двойственном характере этой оценки: как объекта собственности и как объекта предпринимательской деятельности. Даны определения конкурентоспособности бизнеса и финансовой конкурентоспособности. Исследованы взаимосвязи между показателями, включенными в комплексную модель, в условиях реально функционирующих экономических субъектов.

Оценка эффективности, конкурентоспособность бизнеса, финансовая конкурентоспособность, оценка конкурентоспособности, эффективность бизнеса, производственная эффективность, финансовая эффективность, финансовые показатели, прибыльность, рентабельность, ликвидность, коэффициенты ликвидности, деловая активность, финансовая устойчивость

Короткий адрес: https://sciup.org/142184656

IDR: 142184656

Financial component of business efficiency and competitiveness

The complex model for evaluation of business efficiency and competitiveness is suggested in this article. The model is based on the dual character of this evaluation: as a property object and as a business object. The definitions of business competitiveness are given. The interrelations between indicators included into the complex model under the conditions of actually operating economic subjects are investigated.

Текст научной статьи Финансовая составляющая эффективности и конкурентоспособности бизнеса

Исследование бизнеса с двух точек зрения как объекта собственности и как объекта предпринимательской деятельности - вызывает необходимость оценки его эффективности системой показателей, включающей в себя показатели прироста стоимости бизнеса, показатели производственной эффективности и показатели финансовой эффективности [1]. В то же время, эффективный бизнес – это конкурентоспособный бизнес. Это означает, что и конкурентоспособность бизнеса должна рассматриваться с двух позиций: во-первых, как объекта собственности, а во-вторых, как объекта предпринимательской деятельности. В данном исследовании предпринята попытка применить такой двойственный подход к оценке конкурентоспособности бизнеса.

Рассматривая бизнес как объект собственности или как имущественный комплекс нельзя не отметить, что для его владельца первоочередной интерес представляет стоимостная оценка данного бизнеса. Стоимость бизнеса обобщает все показатели, отражающие внутреннюю ситуацию бизнеса и его внешнее окружение, позволяет сравнивать различные экономические субъекты.

Следовательно, формулируя понятие конкурентоспособности бизнеса как объекта собственности, можно утверждать, что конкурентоспособность бизнеса -это его способность обеспечить высокий уровень доходов собственников. В качестве основного показателя конкурентоспособности бизнеса в данном случае выступает прирост стоимости бизнеса.

С другой стороны, конкурентоспособность бизнеса рассматривается с позиций бизнеса как предпринимательской деятельности. Результатом деятельности бизнеса является товар, и поэтому уровень его конкурентоспособности, прежде всего, определяется конкурентоспособностью товара. Вместе с тем конкурентоспособный товар может быть произведен с различными усилиями. Поэтому конкурентоспособность бизнеса как объекта предпринимательской деятельности - это его способность эффективно использовать имеющиеся ресурсы для производства конкурентоспособного товара. Окончательный результат предпринимательской деятельности определяется на стадии реализации товара и дает возможность оценить результативность бизнеса, сравнить ее с конкурентами. С этой точки зрения конкурентный бизнес - это финансово устойчивый бизнес, которому в ближайшей перспективе не грозит экономическая несостоятельность.

То есть, бизнес как предпринимательская деятельность конкурентоспособен лишь тогда, если он:

-

а) производит конкурентоспособный товар;

-

б) является финансово устойчивым.

Такой подход к оценке конкурентоспособности бизнеса требует разработки соответствующей системы показателей. Широкий круг исследований, проводимых в области оценки конкурентоспособности товара, позволяет сделать вывод о том, что в большинстве случаев под конкурентоспособностью товара рассматривают такой уровень его экономических параметров, который позволяет выдержать соперничество (конкуренцию) с другими аналогичными товарами на рынке. Показателями конкурентоспособности, как правило, называют показатели качества (эргономические, эстетические, экологические и т.п.), экономические показатели (цена, расходы на обслуживание, расходы на ремонт и т.п.) и показатели внешнего формирования (изменение моды, тенденции развития рынка, технический прогресс и т.д.) [2].

Одновременно с понятием конкурентоспособность товара всесторонней разработке подвергался и термин «конкурентоспособность предприятия». Анализ различных методик оценки конкурентоспособности предприятия позволяет утверждать, что при всем их многообразии существует то общее, что может быть названо финансовой составляющей в оценке конкурентоспособности, то есть наличие в них параметров в виде финансовых коэффициентов (таблица 1). Их круг различен у разных авторов, иногда они существенно вытесняют все другие показатели. Это еще раз подтверждает мнение автора о необходимости акцента внимания на финансовых показателях в оценке конкурентоспособности бизнеса.

Таблица 1 - Финансовые показатели, участвующие в оценке конкурентоспособности предприятия

|

Показатель |

Авторы методик оценки конкурентоспособности |

|||||

|

ГО со ф 3 < 1_ |

и о т 3 о □D |

И ф =г о. о о т о. ф 6 |

tn ф tn S ф X го О Q ГО 1— е< X |

tn о о го т |

tn о о о ф ш □D |

|

|

Показатели прибыльности |

||||||

|

Рентабельность продукции |

+ |

+ |

||||

|

Рентабельность продаж |

+ |

+ |

+ |

|||

|

Рентабельность капитала |

+ |

+ |

||||

|

Рентабельность собственного капитала |

+ |

|||||

|

Рентабельность всех активов |

+ |

+ |

||||

|

Рентабельность уставного капитала |

+ |

|||||

|

Коэффициент финансового рычага |

+ |

|||||

|

Показатели ликвидности |

||||||

|

Коэффициент текущей ликвидности |

+ |

+ |

+ |

+ |

+ |

+ |

|

Коэффициент срочной (критической) ликвидности |

+ |

+ |

||||

|

Коэффициент абсолютной ликвидности |

+ |

+ |

+ |

+ |

||

|

Коэффициент обеспеченности собственными оборотными средствами |

+ |

+ |

+ |

+ |

||

|

Коэффициент обеспеченности финансовых обязательств активами |

+ |

|||||

|

Показатели деловой активности |

||||||

|

Коэффициент оборачиваемости активов |

+ |

+ |

||||

|

Период оборачиваемости активов |

+ |

+ |

||||

|

Коэффициент оборачиваемости оборотных активов |

+ |

+ |

||||

|

Период оборачиваемости оборотных активов |

+ |

|||||

|

Период оборачиваемости запасов и затрат |

+ |

+ |

||||

|

Коэффициент оборачиваемости дебиторской задолженности |

+ |

+ |

||||

|

Период оборачиваемости дебиторской задолженности |

+ |

+ |

||||

|

Показатели финансовой устойчивости |

||||||

|

Коэффициент собственности |

+ |

+ |

||||

|

Коэффициент финансового левериджа |

+ |

+ |

+ |

+ |

+ |

|

|

Коэффициент платежеспособности |

+ |

+ |

+ |

|||

|

Коэффициент долгосрочного привлечения капитала |

+ |

+ |

+ |

|||

|

Коэффициент маневренности собственных средств |

+ |

+ |

+ |

|||

|

Коэффициент финансовой зависимости |

+ |

+ |

+ |

|||

|

Коэффициент эффективности денежного потока |

+ |

|||||

|

Коэффициент переуступки прав |

+ |

|||||

Все это позволило выделить и сформулировать такое понятие, как финансовая конкурентоспособность бизнеса.

Финансовая конкурентоспособность бизнеса представляет собой обобщенную характеристику результативности бизнеса, выраженную в способности бизнеса улучшать показатели его деловой активности и финансовой устойчивости.

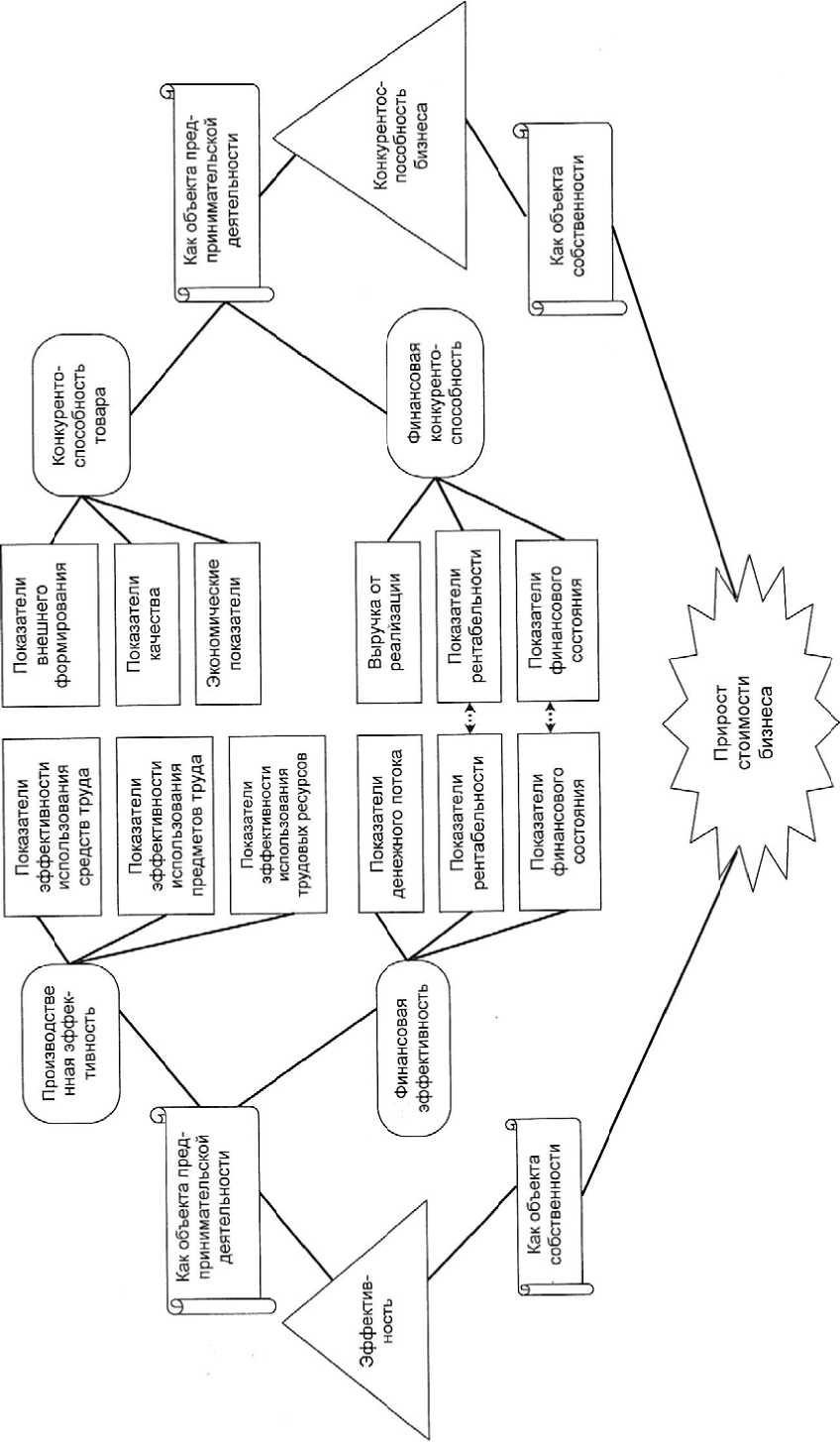

Такой подход к оценке конкурентоспособности бизнеса, основанный на двойственной оценке его эффективности, изложенной в [1], позволил разработать комплексную модель оценки эффективности и конкурентоспособности бизнеса (рисунок).

Следовательно, оценка и эффективности, и конкурентоспособности бизнеса как объекта предпринимательской деятельности основана на использовании двух групп показателей. И если показатели производственной эффективности и конкурентоспособности товара не пересекаются, то показатели финансовой эффективности и финансовой конкурентоспособности весьма схожи, а порой одни и те же. Наконец, при оценке и эффективности, и конкурентоспособности бизнеса как объекта собственности используется один и тот же показатель - прирост стоимости бизнеса.

С другой стороны, сам показатель прироста стоимости бизнеса (прироста стоимости капитала) является тем критерием финансовой эффективности, который сконцентрировал в себе все факторы, определяющие эффективность работы организации и уровень ее конкурентоспособности.

Теоретически можно предположить, что показатели разработанной комплексной модели взаимосвязаны и взаимозависимы:

y = f (Х1, Х2), где y - прирост стоимости бизнеса,

-

x 1 - показатели финансовой эффективности;

-

x 2 - показатели финансовой конкурентоспособности.

Практическая апробация данного теоретического предположения проводилась на примере предприятий, подведомственных Витебскому областному исполнительному комитету.

При отборе признаков-факторов в модель прироста стоимости бизнеса приоритетной являлась степень тесноты связи того или иного показателя с признаком-результатом.

Применение методов корреляционно-регрессионного анализа позволило установить, что к числу таких факторов на данном объекте исследования могут быть отнесены рентабельность активов ( х 1 ) и выручка от реализации ( х2 ). В результате получена следующая модель прироста стоимости бизнеса:

y = -649,435 + 19,637x 1 + 0,425x 2 .

Коэффициент корреляции исследуемых факторов с приростом стоимости бизнеса равен 0,828.

В данной модели показатель рентабельности активов принят за критерий финансовой эффективности бизнеса, а показатель выручки от реализации - за критерий финансовой конкурентоспособности. Рентабельность активов -общепринятый в мировой практике показатель эффективности бизнеса, который обладает несомненным преимуществом комплексной оценки эффективности функционирования бизнеса. Аналогично выручка от реализации (объем продаж), безусловно, является важнейшим показателем конкурентоспособности бизнеса, так как определяет не только уровень его деловой активности, но и долю рынка, занимаемую бизнесом.

Рисунок – Комплексная модель оценки эффективности и конкурентоспособности бизнеса

Полученная модель позволяет управлять приростом стоимости бизнеса, оказывая воздействие на показатели его финансовой эффективности и финансовой конкурентоспособности.

ВЫВОДЫ

Двойственная природа бизнеса вызывает необходимость его оценки как объекта собственности и как объекта предпринимательской деятельности. С этой точки зрения различен и круг показателей, используемых в оценке эффективности и конкурентоспособности бизнеса с точки зрения его собственников и с точки зрения предпринимательских структур.

Оценка эффективности и оценка конкурентоспособности бизнеса имеет общие точки соприкосновения: во-первых, использование в качестве ключевого показателя, отражающего интересы собственника, прироста стоимости бизнеса; во-вторых, использование и в оценке эффективности, и в оценке конкурентоспособности широкого круга финансовых показателей.

Смещение акцентов в пользу финансовых показателей в условиях рыночной экономики вызывает несомненный интерес к исследованию взаимосвязей, возникающих между этими показателями. Исследование зависимости прироста стоимости бизнеса от показателей финансовой эффективности и финансовой конкурентоспособности в организациях, подведомственных Витебскому областному исполнительному комитету, позволило выделить лишь два статистически значимых фактора: объема продаж и рентабельности активов. Такая ситуация имеет место в силу специфики объекта исследования: многие из этих организаций пользуются государственной поддержкой, условием предоставления которой и является достижение объемных показателей и улучшение показателей рентабельности.

Дальнейшее развитие рыночных отношений, на наш взгляд, несомненно приведет к успешному функционированию финансово устойчивого бизнеса с рациональными денежными потоками и будет характеризоваться более сложными моделями взаимосвязи финансовых составляющих оценки эффективности и конкурентоспособности бизнеса.

Список литературы Финансовая составляющая эффективности и конкурентоспособности бизнеса

- Касаева, Т. В. Методологические аспекты оценки эффективности бизнеса/Т. В. Касаева, Е. Ю. Дулебо, Я. Ю. Муратова. -Витебск: УО «ВГТУ», 2010. -139 с.

- Глухов, А. Оценка конкурентоспособности товара и способы ее обеспечения/А. Глухов. -Москва: «Информационно-внедренческий центр «Маркетинг». -2003.

- Яшева, Г. А. Конкурентоспособность предприятий легкой промышленности: оценка и направления повышения/Г. А. Яшева, Н. Л. Прокофьева, В. В. Квасникова. -Витебск: УО «ВГТУ», 2003. -302 с.

- Мошнов, В. А. Экономика предприятия: учебник/В. А. Мошнов. -Москва: НКФ «ЭКМОС», 2003. -108 с.

- Белоусов, В. Л. Анализ конкурентоспособности фирмы/В. Л. Белоусов//Маркетинг в России и за рубежом. -2001. -№ 5. -С. 12-18.