Финансовая устойчивость и платежеспособность как критерии оценки уровня финансового равновесия предприятия

Автор: Сабельфельд Т.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 1 (33), 2014 года.

Бесплатный доступ

В статье рассматриваются финансовая устойчивость и платежеспособность как взаимосвязанные финансовые категории, которые необходимо использовать для оценки и поддержания постоянного финансового равновесия предприятия.

Финансовое равновесие, финансовая устойчивость, платежеспособность, "срочный" заемный капитал, чистые активы

Короткий адрес: https://sciup.org/142179005

IDR: 142179005

Financial sustainability and creditworthiness as assessment criteria for the level of the company financial equilibrium

In the article the financial stability and solvency are considered as interrelated financial categories necessary to be taken into account when evaluating and sustaining a constant financial equilibrium of the company.

Текст научной статьи Финансовая устойчивость и платежеспособность как критерии оценки уровня финансового равновесия предприятия

Финансовая несостоятельность предприятия – это результат влияния одновременно множества факторов, при этом наиболее существенный из них – неэффективный финансовый менеджмент, результаты которого проявляются в неудовлетворительной структуре капитала и активов, неэффективной кредитной политике и высокой доле краткосрочных обязательств, а также в превышении допустимых пределов финансовых рисков.

Одновременно возникновение финансового кризиса целесообразно рассматривать не как стечение неблагоприятных обстоятельств, а как некую закономерность, свойственную рыночной экономике. Весь процесс превращения нормально функционирующего предприятия в финансово несостоятельного должника можно представить в виде схемы, представленной на рисунке 1.

Слабый кризис

1 этап

I

I

Кризис реализации финансовой стратегии

2 этап

3 этап

Падение финансовой устойчивости

Падение уровня платежеспособности

Финансовая несостоятельность (банкротство)

Сильный кризис

Время

Рис. 1. Процесс развития финансовой несостоятельности предприятий

Первый этап свидетельствует о начале финансового кризиса на предприятии. Данному этапу свойственно невыполнение или частичное выполнение текущих задач, а также развитие конфликта между стратегическими целями и выбранным направлением реализации финансовой стратегии. Предприятие перестает получать экономическую прибыль, несмотря на то, что отчет о прибылях показывает величину нормализованной (желаемой) прибыли. Начало первого этапа и его протекание наиболее сложно идентифицировать, поскольку возникают трудности количественной формализации показателей, точно определяющих или оценивающих кризис реализации финансовой стратегии предприятия.

На втором этапе происходит развитие кризиса, которое проявляется в ухудшении большинства показателей финансово-экономической деятельности предприятия. Предприятие перестает получать нормализованную величину прибыли. Привлечение кредитных ресурсов становится затруднительным, так как уровень доходности инвестиций становится ниже доходности альтернативных вариантов использования средств. Заимствования происходят по более высокой цене и в меньших объемах.

Третий этап характеризуется ухудшением показателей ликвидности и падением уровня платежеспособности, вызванных неспособностью предприятия отвечать по своим обязательствам по мере их наступления. По окончании третьего этапа предприятие становится финансово несостоятельным, это заключительная стадия финансового кризиса, которая может привести предприятие к банкротству.

Таким образом, финансовая несостоятельность предприятий должна рассматриваться как нарушение их финансового равновесия, которое определяют двумя взаимосвязанными обстоятельствами – недостаточностью имущества для оплаты задолженности, влекущей за собой неспособность должника к платежам, и уровнем этой задолженности (финансовая зависимость от заемных источников финансирования). Первый из них в экономической литературе, как правило, связывают с нарушением платежеспособности, а второй коррелирует с падением уровня финансовой устойчивости предприятия.

Подходы к определению финансовой устойчивости предприятия в отечественной и зарубежной аналитической практике не имеет существенно отличающихся между собой трактовок, ее обычно связывают с финансовой структурой источников финансирования и степенью зависимости предприятия от кредиторов.

В частности, В. Ковалев и Л. Гиляровская трактуют финансовую устойчивость как финансовые возможности предприятия на длительную перспективу, связанные с финансовой структурой организации, степенью ее зависимости от кредиторов и инвесторов, а также с условиями, на которых привлечены и обслуживаются внешние источники средств [1; 2]. И. Бланк считает, что финансовая устойчивость предприятия представляет собой уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно, и степень его финансовой стабильности в процессе предстоящего развития [3].

Однако более полное, на наш взгляд, понятие финансовой устойчивости как экономической категории представила Г. Савицкая, которая под финансовой устойчивостью понимает способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого риска [4].

Также следует отметить, что такие авторы, как А. Гаврилова, Н. Любушин, Г. Поляк и др., считают, что финансовая устойчивость предприятия – это степень независимости предприятия от

заемных источников финансирования, характеризующаяся структурой капитала [5–7].

Таким образом, основываясь на вышерассмотренных определениях финансовой устойчивости, предлагаем следующую уточненную формулировку данной дефиниции:

Финансовая устойчивость предприятия – это его способность стабильно функционировать и развиваться, сохраняя финансовое равновесие в изменяющейся окружающей среде, гарантирующая ему постоянную платежеспособность и инвестиционную привлекательность. Последняя

количественно выражается через структуру источников финансирования, характеризующую сте-

пень зависимости от кредиторов и инвесторов.

Если следовать логике данного определения, то коэффициент, позволяющий оценить финансо-

вую устойчивость предприятия, основан на соотношении различных источников финансирования. Теория и практика финансового менеджмента предлагает следующие коэффициенты определения финансовой устойчивости предприятия:

1. Коэффициент автономии (коэффициент финансовой независимости):

Собственный капитал

Активы (капитал), всего

2. Коэффициент финансовой зависимости:

К

зав

Активы (капитал), всего Собственный капитал

3. Коэффициент концентрации заемного ка-

питала:

Заемный капитал

Активы (капитал), всего

4. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового левериджа):

КФЛ

Заемный капитал

Собственный капитал

Несмотря на то, что финансовая устойчивость может быть оценена несколькими коэффициентами (формулы 1–4), они между собой функционально зависимы, и эта зависимость выражается следующим образом:

К

ав т

К з а в

= 1-К ко нц

1 + К ФЛ

К=а « =---- = ------- = 1 + КфЛ зав ФЛ ,

К авт 1 К конц

К =1-К =1-- к о н ц а вт

К зав

К ФЛ

КФЛ

+1 ,

Кфл = —1 1 = К зав - 1 = К конц (8) зав .

К авт 1 К конц

Таким образом, для оценки финансовой устойчивости предприятия может быть использован только один из представленных выше коэффициентов, поскольку использование всех четырех является нецелесообразным.

Вторым индикатором, характеризующим финансовое равновесие предприятия, является его платежеспособность.

В отличие от понятия «финансовая устойчивость», определение дефиниции «платежеспособность» имеет существенно разнящиеся между собой трактовки, при этом довольно часто ее ассоциируют с понятием «ликвидность».

Согласно утверждению Г. Поляка, платежеспособность предприятия – это наличие у него денежных средств, краткосрочных финансовых вложений и дебиторской задолженности в объеме, достаточном для покрытия его краткосрочных обязательств [8].

А. Гаврилова и А. Попов дают следующее определение. Платежеспособность – это нали- чие свободных расчетных средств (денежных средств и краткосрочных финансовых вложений), достаточных для немедленного погашения требований кредиторов, пролонгировать которые невозможно (т.е. кредиторскую задолженность) [9].

В. Ковалев, говоря о платежеспособности предприятия, имеет в виду наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [10].

Итак, определяя платежеспособность, данные ученые предлагают трактовать ее следующим образом: это возможность предприятия погасить требования кредиторов краткосрочного характера за счет денежных средств и их эквивалентов. Отметим, однако, определяя данную дефиницию, ни один из авторов не поставил перед собой задачи ее формализации в виде математических формул.

По логике исследователей коэффициент платежеспособности можно рассчитать следующим образом:

К

плат.

Денежные средства + Краткосрочные финансовые вложения

Краткосрочные обязательства

Из данной формулы следует, что авторы по существу отождествляют коэффициент платежеспособности с коэффициентом абсолютной (мгновенной) ликвидности. По мнению автора данной статьи, разграничение этих коэффициентов абсолютно необходимо, и критерием для этого может стать степень срочности обязательств с той существенной оговоркой, что при определении платежеспособности необходимо учитывать обязательства, требующие немедленного погашения.

В этом случае формула расчета коэффициента платежеспособности будет иметь следующий вид:

К плат.

Денежные средства + Краткосрочные финансовые вложения «Срочный» заемный капитал

.

Под «срочным» в данном случае понимается та часть заемного капитала (долгосрочных и краткосрочных обязательств), которая потребует своего погашения уже в ближайшее время (например, в течение трех месяцев).

В дискуссии о понятии «платежеспособность» все авторы сходятся во мнении, что погашение «срочных» обязательств должно происходить только за счет денежных средств и приравненных к ним краткосрочных финансовых вложений. Однако в условиях несостоятельности денежные средства предприятие может получить, как правило, только за счет уменьшения (продажи) части активов. К сожалению, на этом никто не акцентирует внимания, а между тем это является важным аспектом категории платежеспособности. Поэтому при определении платежеспособности под активами, направляемыми на погашение «срочного» капитала, следует понимать чистые активы предприятия. Следовательно, коэффициент платежеспособности приобретает окончательный вид в следующей формуле [11]:

Чистые активы

К = плат.

«Срочный» заемный капитал

.

Чистые активы в большинстве случаев рассчитываются как разница между активами предприятия и его заемным капиталом (обязательствами предприятия). Однако следует отметить, что более точную стоимость чистых активов можно рассчитать следующим образом:

ЧА = ВА + ОА – ( НДС + ЗУ + САВЫК ) – ( ЦФ + ДП + ( КП – ДБП – ФП )),

где ЧА – чистые активы;

ВА – внеоборотные активы;

ОА – оборотные активы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ЗУ – задолженность учредителей по взносам в уставный капитал;

САВЫК – собственные акции, выкупленные у акционеров;

ЦФ – целевые финансирование и поступления;

ДП – долгосрочные пассивы;

КП – краткосрочные пассивы;

ДБП – доходы будущих периодов;

ФП – фонды потребления [12].

Опираясь на вышеизложенное, сформулируем наиболее точное определение платежеспособности.

Платежеспособность – возможность предприятия немедленно погасить требования кредиторов, по которым наступили сроки оплаты за счет чистых активов предприятия.

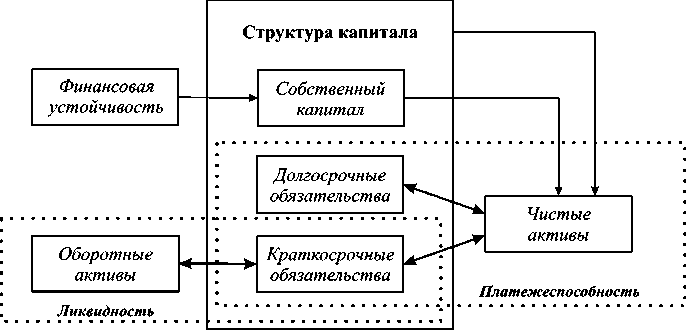

Следует отметить, что именно уровень платежеспособности предприятия является индикатором финансовой устойчивости предприятия, так как она связана с понятием капитала как собственного, так и заемного (см. рис. 2).

Рис. 2. Взаимосвязь финансовой устойчивости и платежеспособности

При этом платежеспособность и финансовая устойчивость являются взаимосвязанными показателями, более того, между ними существует прямая зависимость. Платежеспособным является такое предприятие, которое может за счет чистых активов погасить «срочные» обязательства. При этом величина чистых активов в упрощенном виде определяется как разность между активами предприятия и его обязательствами и характеризует сумму активов, сформированных исключительно за счет собственного капитала. Если будет нарушена финансовая устойчивость предприятия, то суммы чистых активов предпри- ятия будет недостаточно для покрытия его обязательств [13].

Резюмируя, сделаем следующие основные выводы.

-

1. Уровень платежеспособности предприятия напрямую зависит от структуры его капитала и выступает индикатором финансовой устойчивости.

-

2. Финансовую несостоятельность предприятия следует рассматривать через призму таких индикаторов, как финансовая устойчивость и платежеспособность, снижение которых характеризуют нарушение процесса формирования, распределения и использования финансовых ресурсов предприятия.

Список литературы Финансовая устойчивость и платежеспособность как критерии оценки уровня финансового равновесия предприятия

- Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник/Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. -М.: ТК Велби, Изд-во Проспект, 2007. -360 с.

- Ковалев, В.В. Введение в финансовый менеджмент/В.В. Ковалев. -М.: Финансы и статистика, 2004. -501 с.

- Бланк, И.А. Управление финансовой стабилизацией предприятия/И.А. Бланк. -К.: Ника-Центр, Эльга, 2003. -496 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие/Г.В. Савицкая; 7-е изд., испр. -Минск: Новое знание, 2002. -704 с.

- Гаврилова, А.Н. Финансы организаций (предприятий): учебник/А.Н. Гаврилова, А.А. Попов; 3-е изд., перераб. и доп. -М.: КРОНУС, 2007. -608 с.

- Любушин, Н.П. Использование зарубежного опыта в комплексной оценке финансового положения организаций для антикризисного управления/Н.П. Любушин, Т.И. Безбородова//Экономический анализ: теория и практика. -2004. -№11. -С. 25-30.

- Финансовый менеджмент: учебник для вузов/под ред. Г.Б. Поляка; 2-е изд., перераб. и доп. -М.: Юнити-Дана, 2004. -527 с.

- Финансовый менеджмент: учебник для вузов/под ред. Г.Б. Поляка; 2-е изд., перераб. и доп. -М.: Юнити-Дана, 2004. -527 с.

- Гаврилова, А.Н. Финансы организаций (предприятий): учебник/А.Н. Гаврилова, А.А. Попов; 3-е изд., перераб. и доп. -М.: КРОНУС, 2007. -608 с.

- Ковалев, В.В. Введение в финансовый менеджмент/В.В. Ковалев. -М.: Финансы и статистика, 2004. -501 с.

- Сабельфельд, Т.В. К вопросу о соотношении понятий «ликвидность» и «платежеспособность» предприятия/Т.В. Сабельфельд, Ю.Г. Швецов//Финансы. -2009. -№7. -С. 59-61.

- Ковалев, В.В. Введение в финансовый менеджмент/В.В. Ковалев. -М.: Финансы и статистика, 2004. -501 с.

- Сабельфельд, Т.В. Совершенствование механизма диагностики финансовой несостоятельности предприятия: автореф. дис. … канд. экон. наук/Т.В. Сабельфельд. -Новосибирск: Изд-во НГУЭУ, 2011. -21 с.