Финансовая устойчивость компании в условиях турбулентной экономики: учетно-аналитическая проблематика

Автор: Макаров Иван Николаевич, Морозова Наталия Сергеевна, Моисеева Ирина Ивановна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (117), 2019 года.

Бесплатный доступ

Работа посвящена исследованию проблематики анализа финансовой устойчивости фирмы в краткосрочном и долгосрочном периодах, а также особенностям информационного обеспечения данного анализа. Основным выводом работы является положение о необходимости использования данных не только внутрифирменной системы бухгалтерского учета, но и отраслевой, региональной и национальной статистики, которые будут выступать аналогом учетной системы, функционирующей на мезоэкономическом и макроэкономическом уровнях.

Финансовая устойчивость, учет, статистика, платежеспособность, ликвидность

Короткий адрес: https://sciup.org/148320076

IDR: 148320076

Financial stability of the company in the conditions of turbulent economy: accounting and analytical problems

The work is devoted to the study of the problem of analyzing the financial sustainability of the company in the short and long term, as well as the peculiarities of the information support of this analysis. The main conclusion of the work is the provision on the need to use data not only of the internal accounting system, but also of industry, regional and national statistics, which in this case will act as an analogue of the accounting system operating at the mesoeconomic and macroeconomic levels.

Текст научной статьи Финансовая устойчивость компании в условиях турбулентной экономики: учетно-аналитическая проблематика

В рамках традиционного финансового анализа, как правило, для оценки перспектив компании используются наборы коэффициентов, характеризующих ликвидность, платежеспособность, финансовую устойчивость, а также используются многочисленные модели банкротств, разработанные зарубежными и отечественными специалистами для публичных и непубличных компаний [1-8 и др.]. Вместе с тем, необходимо отметить, что отечественная практика анализа финансовой устойчивости и определения вероятности банкротства проистекает из западной практики, а значит – базируется на теоретическом базисе управления капиталом, во многом определяемом предпосылками и следствиями теоремы Модильяни-Миллера, а также используемым инструментарием и методологией анализа.

Традиционная методология финансового анализа, заложенная в основу теоремы Модильяни-Миллера, предполагала неограниченность временного горизонта существования рынка и функционирования фирмы на этом же рынке. Вместе с тем, одной из сложностей, препятствующих полноценно-

ГРНТИ 06.35.35

Иван Николаевич Макаров – кандидат экономических наук, доцент, доцент кафедры экономики, менеджмента и маркетинга Липецкого филиала Финансового университета при Правительстве Российской Федерации.

Наталия Сергеевна Морозова – кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета, аудита, статистики Липецкого филиала Финансового университета при Правительстве Российской Федерации.

Ирина Ивановна Моисеева – кандидат экономических наук, доцент кафедры финансов, налогообложения и бухгалтерского учета Липецкого государственного технического университета.

Статья поступила в редакцию 06.04.2019.

му применению подобного инструментария, является характер развития экономической системы нашей страны – он может быть оценен как высокотурбулентный, что связанно с фактическим нахождением нашей страны не только на смене структурных детерминант развития экономики, но и сменой технологических укладов [9-11 и др.]. Поэтому, очевидно, что в такой сложный период финансовый анализ устойчивости фирмы должен включать более широкий охват детерминант, включая некоторые вопросы, ранее находившиеся в ведении теории отраслевых рынков и экономики фирмы.

Однако, в данном исследовании мы не ставим своей целью исследование теоретических основ трансформации методологии финансового анализа в условиях турбулентной экономики. Этому должно быть посвящена наша следующая публикация. В данном исследовании основный упор делается на возможности формировании инструментария анализа, позволяющего получать достоверную картину финансовых перспектив компании и его статистическое и учетно-информационное обеспечение

Приступая к изучению вопросов финансовой устойчивости фирмы в долгосрочном и краткосрочном периодах, прежде всего, следует отметить, что фирма не может быть финансово устойчивой, если она функционирует на неустойчивом рынке. В этой связи, рассмотрим понятие устойчивости, применительно к анализу отраслевого рынка. Устойчивость – это способность системы сохранять параметры, жизненно-важные для обеспечения своего существования и функционирования в течение неопределенно-долгого времени. Спроецировав данное определение на функционирование отраслевого рынка как системы, где в качестве двух основополагающих элементов выступают совокупность фирм, производителей товаров, с одной стороны, и покупателей, с другой, мы получаем следующие дефиниции:

-

1. Устойчивый рынок – это тот отраслевой рынок, горизонты существования которого с учетом нынешнего уровня развития техники, технологии и социально-экономических отношений представляются крайне долгосрочными или потенциально неограниченными.

-

2. Неустойчивый рынок – это тот тип отраслевых рынков, существование которого представляется ограниченным во времени вследствие следующих причин: он связан с технологиями, которые, наиболее вероятно, будут заменены или станут невостребованными по мере технико-технологического развития; он связан с ресурсами, которые являются невозобновимыми и, наиболее вероятно, будут исчерпаны в скором времени; он связан с потребностью определенных групп населения, для которых характерна отрицательная демографическая динамика.

Далее нам необходимо определиться с изучением динамики развития рынка и фирмы на рынке, в том числе с финансовыми аспектами данной динамики, и связанной с этим информацией, позволяющей сделать вывод об устойчивом или неустойчивом, в потенциале, финансовом положении фирмы. При этом, ключевым параметром устойчивого финансового положения фирмы на рынке является превышение входящих денежных потоков над исходящими. Изучение факторов и последствий, формирующих входящие и исходящие денежные потоки в краткосрочной и долгосрочной перспективе, позволяет сделать вывод о перспективах финансовой устойчивости фирмы.

При оценке финансовой устойчивости в краткосрочном и долгосрочном периодах необходимо производить традиционный и расширенный финансовый анализ – в зависимости от предполагаемого периода исследования стабильности финансовых потоков фирмы. Краткосрочный период предполагает коэффициентный анализ ликвидности, платежеспособности, финансовой устойчивости и оценку вероятности банкротства по нескольким моделям [12]. В данном случае это будет соответствовать устоявшемуся пониманию финансовой устойчивости и традиционным методикам в рамках принятой методологии финансового анализа.

Долгосрочный период анализа финансовых потоков фирмы существенно сложнее в исследовательском плане – в данном случае имеет смысл вести речь о концепции стратегической финансовой устойчивости (см. рисунок). Поэтому анализ перспектив финансово-хозяйственной деятельности компании необходимо начинать с изучения перспектив существования и развития конкретного отраслевого рынка, на котором данная компания функционирует, а также перспектив связанных отраслевых рынков, на которых функционируют контрагенты фирмы, продукция которых задействована в технологическом процессе исследуемой фирмы, либо которые являются потребителями продукции фирмы (если фирма действует по схеме «бизнес – бизнесу»).

В случае же, если фирма действует по схеме «бизнес – населению» необходимо исследовать и спрогнозировать демографическую динамику групп населения, являющихся потребителями именно этой продукции. В данном случае источником информации должна выступать система национальной или региональной статистики; необходимо учитывать, что роль статистики на уровне отраслей и экономических субъектов мезоуровня и макроуровня (отрасли, регионы, национальная экономика) аналогична роли системы бухгалтерского учета в экономических субъектах микроуровня (фирмах).

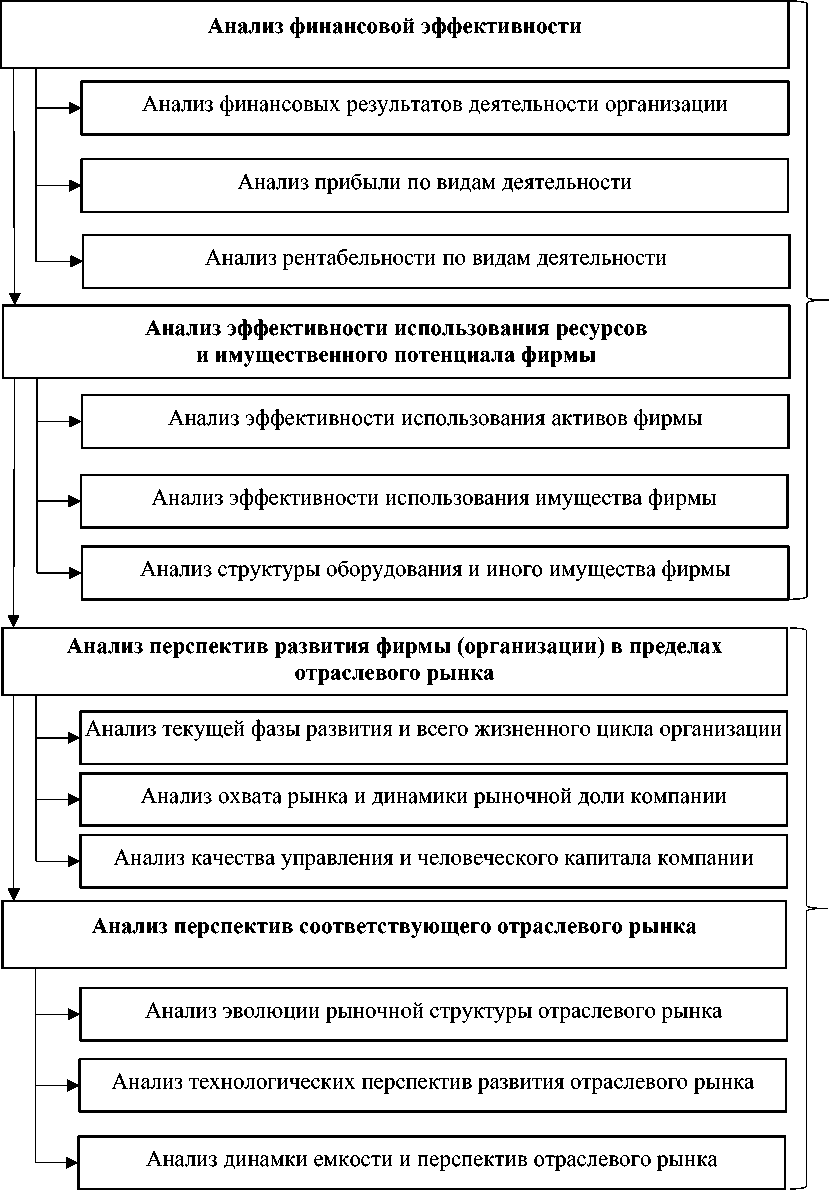

Рис. Структура детерминант, определяющих финансовую устойчивость фирмы в долгосрочном периоде и соотнесенных с ними видов и процедур анализа

я

«

Я 3 Е я и

я е

ЯС я я я

я я

я я я я я

я я

я я я и

с -я с я

« н

2 я я я я

Й

2 Я я я я

я

Й « я 3 Е я и

я я я я

я

я ь я я я я

я я

я я я и я я я «

Е я я и

я я

я

При анализе стратегической финансовой устойчивости – изучении финансовых потоков фирмы в долгосрочном периоде, структура анализа, а точнее – структура детерминант, определяющих финансовую устойчивость фирмы в долгосрочном периоде и соотнесенных с ними видов и процедур анализа – должна выглядеть так, как указано на рисунке. При этом основные проблемы, связанные с недостаточностью информации для анализа и управления финансовой устойчивостью фирмы в долгосрочном периоде, и возможности их устранения представлены в таблице.

Таблица

Основные проблемы, связанные с недостаточностью учетной и статистической информации для анализа и управления финансовой устойчивостью фирмы в долгосрочном периоде

|

Уровень |

Проблема |

Предложение |

Элементы новизны |

|

Фирмы |

На предприятии нет данных, которые позволяют оценить реально отработанное время оборудования и его фактическую выработку в разрезе отдельных единиц оборудования |

Можно рекомендовать сформировать и внедрить на предприятии систему электронного учета наиболее существенных параметров работы оборудования |

Ввести такие учетные инструменты как карточки учета времени работы оборудования. Данные карточки должны вестись автоматически, и данные в них должны записываться исходя из параметров включения единицы оборудования в питающие электросети и потребляемой мощности |

|

На предприятии нет информации по реальному техническому состоянию машин и оборудования |

Введение в учетную политику предприятия положения о периодической переоценке и технологическом освидетельствовании наиболее значимой части машин и оборудования |

Ввести такие учетные инструменты как индивидуальные паспорта оборудования для наиболее значимой части машин и оборудования, ведущиеся в электронном виде и обновляемые не реже, чем раз в год |

|

|

Трудно отследить в структуре основных производственных фондов долю оборудования, позволяющую выпускать продукцию, соответствующую уровню «новых» технологий |

Введение в учетную политику предприятия положения об учете разных типов оборудования на различных субсчетах и о периодическом освидетельствовании наиболее значимой части машин и оборудования относительно его соответствия «новым» технологиям |

Разделение учета технологического оборудования, ведущегося в электронной форме. Введение новых форм в статистическую отчётность предприятия, позволяющих отследить уровень устаревания технологического оборудования |

|

|

Фирмы и отрасли |

Трудно отследить выпуск продукции по «старым» и по «новым» технологиям в разрезе организаций отрасли |

Введение в методику статистического учета параметров, позволяющих отследить динамику выпуска продукции фирмами отрасли |

Внедрение в учетно-статистический инструментарий национальной, региональной статистики параметров, позволяющих отследить выпуск продукции в разрезе отдельных фирм и отнесения их продукции к новым или старым технологиям |

|

Трудно отследить динамику занятых в отрасли и в отдельных фирмах с учетом замены живого труда роботами |

Требуется разработка методики статистического учета и анализа, позволяющей не только отследить количество занятых и уровень текучести кадров в отрасли (такие методики и учетное обеспечение имеются), но и уровень наличия и текучести кадров с учетом замены труда живого «трудом» информационных систем и роботов |

||

|

Отрасли |

Сложно оценить динамику инноваций и изобретений в отрасли |

Необходимо внедрить систему статистического учета инноваций не только в региональном, но и в отраслевом разрезе |

|

Признаками негативной динамики отраслевого рынка, способной привести к утрате финансовой устойчивости функционирующей на нем фирмы, можно считать:

-

• снижение количества изобретений, выраженное в различных учетных единицах – патентах, ноу-хау, рационализаторских предложениях;

-

• снижение емкости отраслевого рынка, выражающееся в снижении объемов продаж на данном рынке в стоимостном и натуральном выражениях;

-

• снижение объемов инвестиций в деятельности хозяйствующих субъектов, присутствующих на данном рынке;

-

• снижение величины запасов капиталов хозяйствующих субъектов, функционирующих на данном отраслевом рынке;

-

• снижение величины операционной и чистой прибыли, а также рентабельности основной деятельности.

Признаками негативного или неустойчивого положения фирмы на отраслевом рынке, которое в перспективе негативно может повлиять на ее финансовую устойчивость, могут выступать:

-

• снижение рыночной доли данной фирмы на отраслевом и локальном отраслевом рынке;

-

• негативные результаты анализа продаж в отрасли в стоимостном и натуральном выражении;

-

• негативная динамика выручки компании в натуральном и/или стоимостном выражении;

-

• неоптимальность структуры капитала фирмы – от этого зависит ее долговая нагрузка и доступ к инвестициям для модернизации основного капитала;

-

• негативная динамика и высокая текучесть персонала (с учетом замены живого труда роботизированным) – как правило, данный фактор свидетельствует о низком качестве управления, не способствующем формированию человеческого капитала фирмы, что, в перспективе, наиболее вероятно, может привести к ее банкротству.

Таким образом, мы видим, что при анализе проблемы оценки финансовой устойчивости фирмы в долгосрочном периоде, по сравнению с краткосрочным периодом, необходимо проведение не только коэффициентного финансового анализа (анализа прибыли, рентабельности, платежеспособности, ликвидности, собственно финансовой устойчивости и диагностики банкротства), но также и анализа ряда факторов, определяющих перспективы отраслевого рынка, на котором функционирует фирма, а также особенностей структуры капитала и эффективности использования ресурсов, осуществления финансово-хозяйственной деятельности и качества внутрифирменного управления, поскольку именно от совокупного влияния данных факторов будет зависеть величина входящих и исходящих денежных потоков, соотношение которых и определяет финансовую устойчивость фирмы.

При этом для информационного обеспечения анализа финансовой устойчивости компании в краткосрочном периоде достаточно данных системы бухгалтерского учета фирмы, однако в долгосрочном периоде возникает также необходимость использования данных отраслевой, региональной и национальной статистики, выступающей аналогом системы бухгалтерского учета на макроэкономическом и мезоэкономическом уровнях.

Список литературы Финансовая устойчивость компании в условиях турбулентной экономики: учетно-аналитическая проблематика

- Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента//Российское предпринимательство. 2013. Том 14. № 14. С. 84-90.

- Арабян Э.К. Диагностика как инструмент прогнозирования финансовой неустойчивости предприятия//Российское предпринимательство. 2011. Том 12. № 12. С. 21-24.

- Деряга С. И. Управленческий и финансовый анализ как информационная база анализа предпринимательской деятельности некоммерческой медицинской организации//Российское предпринимательство. 2010. Том 11. № 5. С. 110-113.

- Изместьева Е.А. Экспресс-оценка обобщенного показателя финансового состояния компании-реципиента//Российское предпринимательство. 2013. Том 14. № 8. С. 18-26.

- Николаева В.Е. Классификация организаций по уровню их финансового состояния и эффективности осуществления деятельности с использованием метода балльной оценки//Российское предпринимательство. 2012. Том 13. № 17. С. 59-64.