Финансовая устойчивость организации и совершенствование методов ее оценки

Автор: Чернявская Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (65), 2019 года.

Бесплатный доступ

В статье рассмотрена актуальность проведения оценки и экономического анализа финансовой устойчивости организации. Проанализирована тенденция банкротств предприятий в России и факторы, которые аргументируют применение мер по повышению уровня финансовой устойчивости организаций. Рассмотрены основные методы и инструменты оценки финансовой устойчивости предприятий.

Финансовый анализ, финансовая устойчивость, финансовые показатели, оценка финансовой устойчивости

Короткий адрес: https://sciup.org/140245966

IDR: 140245966 | УДК: 336.6

Financial stability of the organization and improvement of the methods of its estimation

The article considers the relevance of the assessment and economic analysis of the financial sustainability of the organization. Analyzed the tendency of bankruptcies of enterprises in Russia and the factors that justify the use of measures to improve the financial stability of organizations. The main methods and tools for assessing the financial sustainability of enterprises are considered.

Текст научной статьи Финансовая устойчивость организации и совершенствование методов ее оценки

В условиях мирового экономического кризиса перед российскими предприятиями (особенно перед хозяйствующими субъектами малого и среднего бизнеса, в том числе микропредприятий) стоит одна из самых главных задач: развитие деятельности и повышение их финансовой устойчивости. Вопросы оценки и улучшения финансового состояния, действующих предприятий являются наиболее актуальными и в данный период [4].

Финансово устойчивым является предприятие, которое характеризуется следующими качествами [1]:

-

- высокой платежеспособностью (способностью отвечать по своим обязательствам);

-

- высокой кредитоспособностью (способностью платить по кредитам, выплачивать проценты по ним и погашать их точно в срок);

-

- высокой рентабельностью и прибыльностью (позволяющей фирме нормально и устойчиво развиваться, разрешая при этом проблему взаимоотношения акционеров и менеджеров за счет поддержания на достаточном уровне дивидендов и курса акций предприятия);

-

- высокой ликвидностью баланса (способностью покрывать свои пассивы активами соответствующей и превышающей срочности превращения их в деньги).

Однако, как показывает текущее состояние предпринимательского сектора России, многие организации финансово неустойчивы, что приводит к их банкротству и ликвидации (рисунок 1).

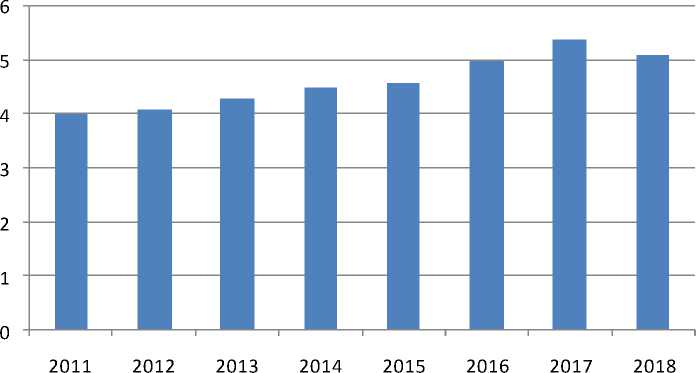

Рис. 1. Доля обанкротившихся юридических лиц в Российской Федерации период с 2005 по 2017 гг., % [7]

Анализируя динамику с 2005 по 2015 года, можно отметить, что в среднем ее колебания происходят в диапазоне 3,6 - 4,6 процентов, но, именно с 2013 - 2014 годов было повышение количества обанкротившихся предприятий в Российской Федерации. В 2016 году доля обанкротившихся предприятий выросла до рекордных 5,0%, а уже в 2017 году - рекорд был обновлен в размере 5,4%, что говорит об увеличение факторов рисков кризисных ситуаций.

По этой причине, актуальность разработки мер и инструментов по обеспечению финансовой устойчивости предприятий в современных условиях не менее актуальная проблема, чем 2-3 года тому назад. Анализируя российские условия введения предпринимательской деятельности и текущее состояние рыночной конъюнктуры, необходимо предложить следующий список мер по повышению уровня финансовой устойчивости отечественных организаций [5; 6]:

-

- разработка долгосрочного стратегического плана развития предприятия и его подразделений;

-

- бизнес-планирование новых направлений деятельности компании, ее новых продуктов или выхода на новые рынки;

-

- создание благоприятной кредитной истории, что будет способствовать облегчению займов при росте процентных ставок;

-

- проведение мероприятий по реформированию (реструктуризации) с целью улучшения финансовой устойчивости;

-

- усиления контроля и анализа дебиторской задолженности, поскольку в связи с нестабильностью валютного курса рубля участились случаи не реализации продукции ненадежными дистрибьюторами;

-

- внедрение факторинговых операций и применение финансового лизинга вместо займов;

-

- создание резервов по сомнительным задолженностям.

Особенно, наибольшую роль в развитии финансовой устойчивости предприятий играют такие инструменты, как обеспечение достаточной подушки безопасности для погашения кредиторской задолженности в будущем периоде, а также умение вовремя и быстро провести реструктуризацию компании, где возможно понадобиться ликвидировать убыточные направления бизнеса, продать их, и даже в первоначальный убыток себе. Именно последний инструмент по обеспечению финансовой устойчивости предприятия в современных условиях является наиболее сложной процедурой для российских управляющих, которые не имеют поддержки со стороны учредителей и акционеров организаций, и тем самым, подвергают себя нежелательному риску.

При оценке финансовой устойчивости фирмы не существует каких-либо нормированных подходов. Владельцы предприятий, менеджеры, финансисты сами определяют критерии анализа финансовой устойчивости фирмы в зависимости от преследуемых целей. Цели и содержание финансового анализа достаточно индивидуальны и чаще определяются тем, кто будет использовать его результаты.

На сегодняшний день, основными методами оценки финансовой устойчивости организации выступают следующие:

-

- оценка финансовой устойчивости с помощью относительных и абсолютных показателей;

-

- бальная система оценки показателей;

-

- применение матричных балансов;

-

- балансовая модель.

Первой и самой очевидной моделью оценки финансовой устойчивости предприятия является использование отобранных менеджментом абсолютных и относительных показателей и анализ отклонений показателей от требуемых значений. Чаще всего выделяют общую величину запасов и затрат и противопоставляют ей величину различных источников формирования запасов и финансирования затрат.

Общую структуру абсолютных и относительных показателей, которые активно используются менеджерами при формировании методики анализа финансовой устойчивости можно отобразить на рисунке 2.

|

Дополненная система показателей финансовой устойчивости |

||||||||||||||

|

1 1 |

4 |

|||||||||||||

|

По характеру причинно-следственной связи |

По степени реальности и объективности |

По субъектам анализа |

Финансовые риски: - рыночный риск (валютный риск, риск изменения процентных ставок и его влияния на денежные потоки и справедливую стоимость); - кредитный риск -риск ликвидности. |

|||||||||||

|

1 1 |

4 |

4 |

||||||||||||

|

4 |

1 |

Показатели денежного потока: - свободный денежный поток; - достаточность денежного потока по текущей деятельности для погашения обязательств;

|

Для внешних пользователей 4 Преимущественно показатели структуры капитала, ликвидности и: платежеспособности, позволяющие оценить риск невыполнения обязательств перед кредн-торами |

Для внутренних пользователей + Вся система показателей финансовой устойчивости, включая дн-намическую и статическую составляющие, а также финансовые рнс-кн н показатели денежных потоков |

||||||||||

|

Показатели причин (динамические) |

Показатели следствия (статические) |

|||||||||||||

|

1 |

4 |

|||||||||||||

|

|

|||||||||||||

Рис. 2. Классификация относительных и абсолютных показателей методики оценки финансовой устойчивости фирмы [2].

Бальный метод оценки финансовой устойчивости предполагает то же использование абсолютных и относительных показателей, которые получают свои рейтинговые балы, далее суммируются и дают возможность сделать из этого выводы.

Следующая модель оценки финансовой устойчивости предприятия – матричные метод анализа баланса, который основывается на показателях балансовой отчетности. Матричная модель позволяет отобразить взаимосвязь разных, но при этом взаимосвязанных между собой экономических факторов. Так, по горизонтали матрицы можно расположить статьи активы предприятия, а по вертикали - статьи пассива.

С помощью матричной модели оценки финансовой устойчивости предприятия можно [3]:

-

- определить экономическую взаимосвязь между активами и пассивами;

-

- пересмотреть структуру активов и пассивов;

-

- оценить обеспечение предприятия финансовыми ресурсами;

-

- объективно оценить и выявить факторы, которые негативно или положительно повлияли на оценку финансовой устойчивости предприятия;

-

- выявить слабые и сильные стороны предприятия, которые влияют на его финансовую устойчивость.

Балансовая модель анализа финансовой устойчивости взаимосвязана с матричной моделью, поскольку именно показатели бухгалтерского баланса выступают главным источником входящей информации.

Таким образом, наиболее популярными методами анализа финансовой устойчивости предприятия являются модели абсолютных и относительных показателей, и матричная балансовая модель. С целью совершенствования методов оценки финансовой устойчивости организаций в России необходимо применение большего числа качественных показателей, которые позволяют получить не только объективную оценку, но и предупредить риски и угрозы, приводящие к негативным последствиям в виде банкротства фирмы.

Список литературы Финансовая устойчивость организации и совершенствование методов ее оценки

- Гуминский В.В., Демчук О.В. Современные проблемы обеспечения финансовой устойчивости предприятия // Символ науки. - 2016. - №9-1.

- Бурлакова О.В., Крекер А.Н. Развитие методики анализа финансовой устойчивости хлебопекарных предприятий.URL: http://apej.ru/article/06-01-2017 (дата обращения: 08.06.2019).

- Чебунин А.С., Модели оценки финансовой устойчивости компании.URL: https://scienceproblems.ru/images/PDF/2018/29/modeli-otsenki.pdf (дата обращения: 08.06.2019).

- Крайнова К.А., Кулина Е.А., Сатушкина В.С. Методика анализа финансовой устойчивости предприятия в условиях кризиса // Молодой ученый. - 2015. - №11.3. - С. 46-50.

- Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: учеб. пособие/ Н.А. Казакова. - М.: Финансы и статистика 2013. 240 с.

- Безрукова Т.Л., Шанин И.И., Травникова В.В., Марадудин А.Ф. Методы выявления риска / Международный журнал прикладных и фундаментальных исследований. -2014. - № 9-3. - С. 103-105.

- Единый Федеральный реестр сведений о фактах деятельности юридических лиц. URL: http://fedresurs.ru/(дата обращения: 08.06.2019).