Финансовая устойчивость предприятия и пути ее обеспечения

Автор: Сеничкина В.Н.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (22), 2021 года.

Бесплатный доступ

В этой статье рассматриваются основные подходы к повышению финансовой стабильности компании в современных условиях. В качестве примера рассматривается предприятие ООО «Отрадаагроинвест».

Финансовая устойчивость, стратегические и тактические инструменты финансового менеджмента, безотходное производство, инвестиционный проект, эффективность

Короткий адрес: https://sciup.org/147229154

IDR: 147229154 | УДК: 33.06

Текст научной статьи Финансовая устойчивость предприятия и пути ее обеспечения

Введение. В рыночных условиях ключом к выживанию и основой стабильного положения предприятия является ее финансовая стабильность. Она отражает состояние финансовых ресурсов предприятия, при котором можно свободно маневрировать деньгами, эффективно использовать их и обеспечивать непрерывный процесс производства и продажи продукции с учетом затрат на ее расширение и обновление.

Финансовая устойчивость определяется как стабильностью экономической среды, в которой работает предприятие, так и результатами ее функционирования, активной и эффективной реакцией на изменения внутренних и внешних факторов [2].

Актуальность темы заключается в том, что обеспечение финансовой стабильности коммерческой организации является важнейшей задачей ее управления. Финансовое положение организации можно признать стабильным, если она в свете неблагоприятных изменений внешней среды способна своевременно и полностью выполнять свои обязательства по расчету с персоналом, поставщиками, банками, выплатам в бюджет и внебюджетные средства, одновременно выполняя свои текущие планы и стратегические программы.

Основная часть. Финансовая устойчивость – это положение предприятия, при котором состояние ее счетов гарантирует платежеспособность в долгосрочной перспективе.

Формируется при наличии полных знаний об источниках финансирования, их постоянстве, влияющих факторах и статьях расходов. В этом случае повышается эффективность управления экономическими процессами на предприятии, а показатели эффективности улучшаются. Для оценки финансовой стабильности предприятия используются следующие показатели:

-

• Коэффициент независимости.

-

• Коэффициент зависимости.

-

• Платежеспособность.

-

• Ликвидность.

-

• Признаки банкротства.

Наиболее важным показателем является коэффициент независимости. Он характеризует соотношение собственного и заемного капитала предприятия [1]. Важно, чтобы было больше собственных средств, иначе предприятие становится зависимой от кредиторов и не может планировать свои собственные расходы и доходы.

Коэффициент зависимости показывает степень влияния внешних инвесторов на деятельность предприятия. Вы можете использовать его для расчета того, сколько денег было привлечено на каждый рубль собственного капитала.

Ликвидность показывает обменный курс существующих активов против денег.

Платежеспособность характеризует способность компании своевременно выполнять свои денежные обязательства.

Важным параметром финансовой стабильности является выявление признаков банкротства. Состояние банкротства подтверждается государственным органом, который устанавливает неспособность должника нести ответственность за свои финансовые обязательства.

Финансовая устойчивость – это интегрированная концепция, которая включает в себя множество параметров. Его анализ должен проводиться постоянно для выявления негативных тенденций и внесения изменений в финансовую политику предприятия [4]. Контроль финансовой стабильности помогает регулировать денежный поток, фиксированные и переменные расходы предприятия и устанавливать взаимодействие с внешними финансовыми учреждениями.

Повышение финансовой стабильности предполагает создание научно обоснованной концепции безопасности, направленной на увеличение доли собственных средств в общем объеме ресурсов и содействие эффективному использованию заемных средств, а также внешних источников финансирования, возможных с помощью инструментов финансового менеджмента.

Предлагаемые инструменты реализуются с учетом характера финансовой политики. Таким образом, принимая во внимание влияние внутренних и внешних факторов, вы можете выбрать эффективные стратегические и тактические инструменты финансового управления [5]. Суть их заключается в определении стратегических приоритетов финансовой стабильности предприятия, обосновании критериев определения видов финансовой политики и необходимости взаимного соединения стратегических и тактических инструментов финансового управления, а также реализации политики достижения финансовой стабильности с помощью этих инструментов.

В качестве примера рассмотрено предприятие ООО «Отрадаагроинвест», основным видом деятельности которого является «Выращивание сахарной свеклы». Кроме этого, ООО «Отрадаагроинвест» осуществляет следующие виды деятельности (по коду ОКВЭД ред. 2):

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур;

-

• Строительство жилых и нежилых зданий;

-

• Строительство прочих инженерных сооружений, не включенных в другие

группировки;

-

• Разборка и снос зданий;

-

• Производство земляных работ;

-

• Производство кровельных работ;

-

• Деятельность агентов по оптовой торговле сельскохозяйственным

сырьем, живыми животными, текстильным сырьем и полуфабрикатами;

-

• Торговля оптовая сельскохозяйственным сырьем и живыми животными;

-

• Аренда и лизинг сельскохозяйственных машин и оборудования.

Должность руководителя компании – генеральный директор. Тип собственности - частная собственность.

В таблице 1 представлены основные показатели финансовой устойчивости предприятия за 2017-2019 гг.

Таблица 1 – Основные показатели финансовой устойчивости предприятия

|

Наименование показателя |

2017г. |

2018г. |

2019г. |

Абсолютное отклонение (+,-) 2019 г. от |

|

|

2017г. |

2018г. |

||||

|

Коэффициент текущей ликвидности |

1,05 |

0,93 |

2,60 |

1,55 |

1,67 |

|

Коэффициент быстрой ликвидности |

0,16 |

0,05 |

0,70 |

0,54 |

0,65 |

|

Коэффициент абсолютной ликвидности |

0,000096 |

0,000086 |

0,34 |

0,33990 4 |

0,339914 |

|

Коэффициент финансовой независимости |

0,07 |

0,27 |

0,67 |

0,6 |

0,4 |

|

Коэффициент финансовой устойчивости |

0,44 |

0,51 |

0,82 |

0,38 |

0,31 |

|

Коэффициент прогноза банкротства |

0,05 |

0,001 |

0,30 |

0,299 |

-0,049 |

Из расчетов видно, что коэффициент текущей ликвидности и коэффициент быстрой ликвидности (кроме 2019 г.) не соответствуют нормам значения. А коэффициент абсолютной ликвидности с 2017-2019 гг. соответствует норме значения только в 2019 г.

Коэффициент финансовой независимости за 2017-2018 гг. финансовое состояние компании ниже, чем в 2019 году. Коэффициент финансовой устойчивости, в 2019 году К5≥0,6, это значит, что финансовое положение организации устойчиво.

Коэффициент прогноза банкротства 2019г. по сравнению с 2018 г. улучшился, что говорит об улучшении финансового состояния предприятия, и соответственно, о снижении риска банкротства.

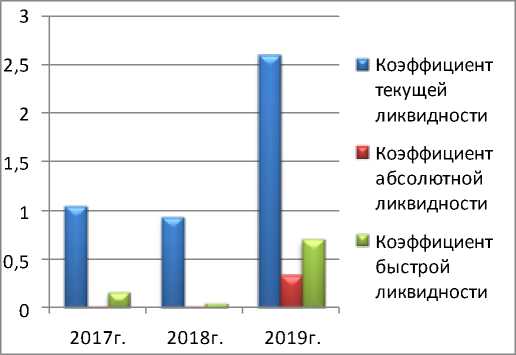

Рисунок 1 – Динамика показателей ликвидности ООО «Отрадаагроинвест», коэффициенты

По итогам 2019 г.: 1) Коэффициент текущей ликвидности смог достичь установленного норматива; 2) Значение коэффициента быстрой ликвидности существенно возросло.

Заключение. Управление оборотными активами на предприятии считается механизмом оптимизации разных областей деятельности предприятия. При этом, деятельность по оптимизации потребностей по приобретению частей оборотных активов считается одной из основных целей управления активами на предприятии.

Негативным моментом при анализе оборотных активов является то, что у предприятия с каждым годом увеличивается дебиторская задолженность, такое увеличение негативно воздействует на финансовой устойчивости предприятия. Анализируя кредиторскую задолженность, мы можем заметить её снижение. Таким образом, на улучшение финансовой устойчивости окажет положительное влияние снижение кредиторской задолженности, т.е. любому предприятию необходимо принимать меры по снижению кредиторской задолженности. Одним из таких мероприятий может послужить сокращение на предприятии дебиторской задолженности (своевременного расчета покупателей и заказчиков с предприятием), и высвободившиеся денежные средства направить на частичное погашение кредиторской задолженности.

Таблица 2 – Мероприятие по сокращению дебиторской задолженности

|

Показатели |

2018г. |

2019г. |

2020г. |

2021г. |

|

Дебиторская задолженность |

50055 |

135572 |

125472 |

115470 |

|

Кредиторская задолженность |

711585 |

318746 |

308746 |

298740 |

|

Коэффициент задолженности по расчетам |

14,22 |

2,35 |

2,46 |

2,59 |

|

Коэффициент отвлечения средств |

0,05 |

0,14 |

0,23 |

0,32 |

Проведенный анализ показал, что дебиторская задолженность в составе оборотных средств ООО «Отрадаагроинвест» за период с 2018 по 2019 год увеличилась в 2,7 раза. Высокий уровень дебиторской задолженности проявляет негативное влияние на финансовые результаты и обложение предприятия, что может привести к потребности привлечения заемных средств.

Таким образом, сократив дебиторскую задолженность, высвобожденные денежные средства пойдут на сокращение кредиторской задолженности, что положительно скажется на финансовой устойчивости предприятия.

Список литературы Финансовая устойчивость предприятия и пути ее обеспечения

- Баскаева О.А., Деникаева Р.Н. Управление финансовой устойчивостью предприятия в условиях финансового кризиса // Экономика и управление: проблемы, решения. 2016. №1. Т. 2. С. 178-180.

- Алибекова А.Б. Теоретические аспекты финансовой устойчивости предприятия // URL: http://www.be5.biz/ (дата обращения: 05.12.2020).

- Бурцев А.Л. К вопросу о понятии финансовой устойчивости хозяйствующего субъекта // Федеральное государственное образовательное учреждение высшего профессионального образования // URL: http://www.rusnauka.com/ (дата обращения: 05.12.2020).

- Кабирова А.С. Разработка системы ключевых показателей эффективности // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2016. № 8-1 (20). С. 200-203.

- Лукасевич И.Я. Финансовый менеджмент в 2 ч. Ч. 1. Основные понятия, методы и концепции: Учебник и практикум для бакалавриата и магистратуры / М.: Издательство Юрайт, 2019. 377 с.

- Маматказина Е.И. Диагностика финансовых проблем в условиях финансовой устойчивости коммерческой организации // Синергия наук. 2017. № 18. С. 115-122 // https://moluch.ru/archive/91/19762/ (дата обращения 10.12.2020 г.).

- Совершенствование методики оценки кредитоспособности потенциальных заемщиков / А.А. Полякова А.Б. Дударева, А.А. Сидорин, Кожанчикова Н.Ю.// RUSSIAN JOURNAL OF AGRICULTURAL AND SOCIO-ECONOMIC SCIENCES. № 7 (67). 2017. С. 102-107.

- Полякова А.А., Дударева А.Б., Кожанчикова Н.Ю./ Оценка финансового состояния как элемент управления финансами организации // Вестник аграрной науки. 2019. № 4 (79). С. 108-114.

- Организационно-экономический механизм предприятия: технология формирования / В.Л. Аничкин, А.А. Белов, А.М. Бурцев, П.В. Аничин // Инновации в АПК: проблемы и перспективы. 2015. 3 2 (6). С. 20-25.