Финансовая устойчивость: классификация и методы оценки

Бесплатный доступ

В данной статье рассматриваются основные методы оценки и классификации финансовой устойчивости. Приводится характеристика данных методов.

Финансовая устойчивость, методы оценки, классификация видов устойчивости, платежеспособность, факторный анализ, трендовый анализ, пространственный анализ, анализ относительных показателей и коэффициентов

Короткий адрес: https://sciup.org/140286539

IDR: 140286539 | УДК: 336.027

Financial stability: classification and evaluation methods

This article discusses the main methods for assessing and classifying financial sustainability. The characteristic of these methods is given.

Текст научной статьи Финансовая устойчивость: классификация и методы оценки

С множеством рисков связана финансовая деятельность предприятия, а с переходом к рыночной экономике увеличивается уровень влияния этих рисков на результаты этой деятельности и уровень финансовой безопасности. Низкая эффективность управления рисками данных предприятий является одной из главных причин тяжелого финансово – экономического состояния предприятий. Система управления связана с тем, что в настоящее время экономическая наука и практика не может предложить таких методов, которые бы позволили руководителям предприятий в достаточно короткие сроки изменить финансово ситуацию в положительном (для экономики предприятия) направлении. Это значит, что проблема совершенствования подходов к анализу и оценке финансовой устойчивости на основе применения принципов наиболее актуальна в настоящее время. Построение управляемой системы, которая учитывает особенности соответствующей сферы экономики, - результат ее решения.

Финансовая устойчивость - состояние организации, позволяющее обеспечить ей финансовую независимость от вешних источников финансирования, возможность маневрирования финансовыми ресурсами. Способность предприятия погасить при необходимости все долги кредиторов определятся платежеспособностью.

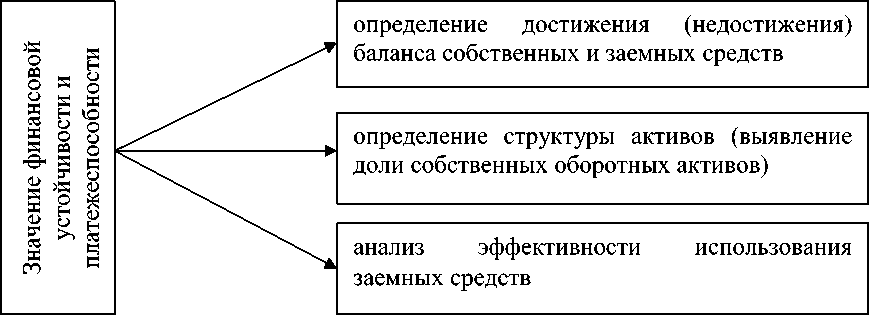

Роль анализа финансовой устойчивости в определении финансового положения представлена на рис. 1.

Рисунок 1. Роль анализа финансовой устойчивости и платежеспособности в определении финансового положения предприятия1

1 Азаренкова Г.М., Головко Е.Г., Пономаренко В.А. Повышение результативности деятельности предприятия на основе анализа основных финансовых показателей / Г.М. Азаренкова, Е.Г. Головко, В.А. Пономаренко // Эффективное антикризисное управление. – 2014. – № 1. – С. 60.

Для предприятия необходимо снижение риска потери финансовой устойчивости и платежеспособности, под которым подразумевается снижение способности предприятия отвечать по своим обязательствам перед третьими лицами. Главной задачей управления в экономических системах является сохранение устойчивости2. Классификацию видов устойчивости применительно к производственной компании можно подразделить следующим образом:

Таблица 1.2.1 – Классификация видов устойчивости организации3

|

Признак классификации |

Виды устойчивости |

|

1.Направленность устойчивости |

|

|

2. Направленность устойчивости, ориентированная на внутренние бизнес- процессы организации |

технологий;

|

|

3. Устойчивость в векторе влияния времени |

|

|

4. По степени устойчивости организации |

|

|

Другие виды |

|

Способность полностью отвечать по своим обязательствам, развиваться преимущественно за счет собственных источников финансирования – это абсолютная финансовая устойчивость, к которой стремятся хозяйствующие субъекты.

В итоге важно отметить, что на финансовое положение влияет финансовая устойчивость

Главной целью системы управления финансовыми ресурсами и финансовой политики в области обеспечения устойчивости выступает стремление обеспечить максимально результативное наращивание имущества по всем возможным источникам для обеспечения устойчивого состояния и результативности предпринимательской деятельности. Задачи системы управления финансовыми ресурсами и финансовой политики в области обеспечения устойчивости, которые соответствуют поставленной цели следующие:

-

- формирование оптимальной структуры имущества предприятия и источников его формирования для достижения баланса собственных и привлеченных средств;

-

- контроль за реализацией предпринимательской деятельности по формированию конечного финансового результата (в основе решения указанной задачи лежит необходимость достижение баланса полученных доходов и понесенных затрат для недопущения убыточности деятельности);

-

- контроль за управлением денежным потоком организации;

-

- контроль за реализацией кредитной политики в направлении управления отношениями с дебиторами и кредиторами;

-

- другие задачи.

Ниже представлены анализ и оценка финансовой устойчивости:

-

- внутренний анализ, который осуществляется сотрудниками в соответствии с утвержденным планом;

-

- внешний анализ, который определяется интересами иных пользователей.

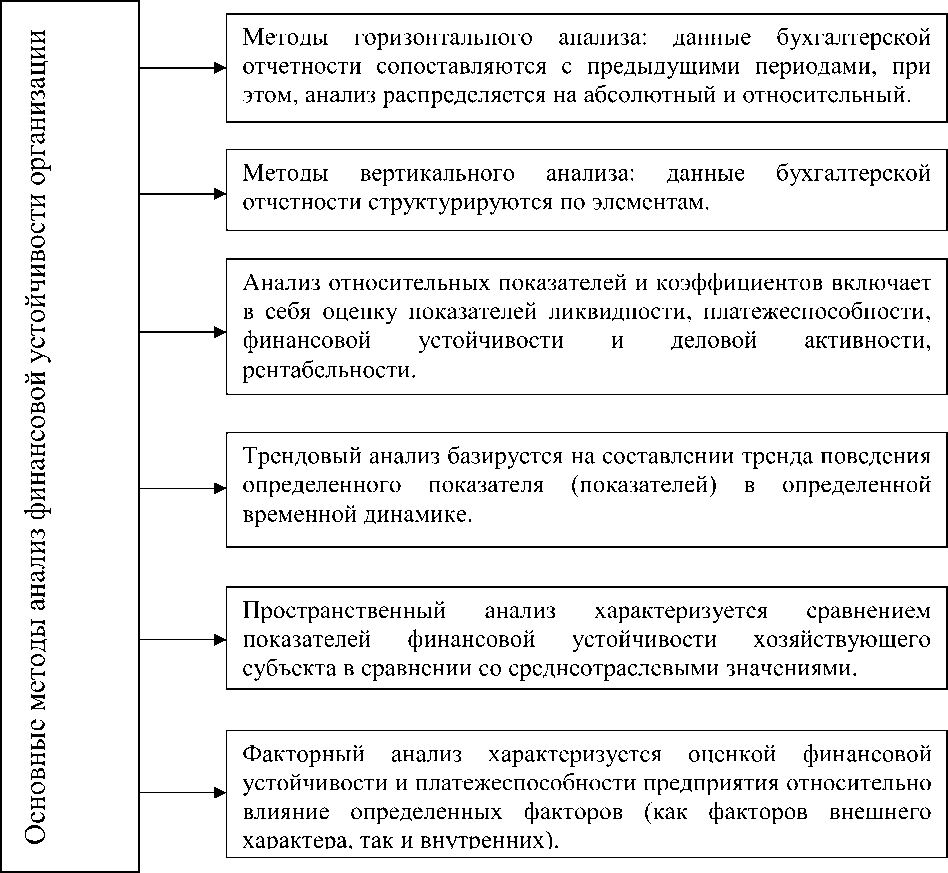

Если деятельность предприятия способна бесперебойно функционировать, отвечать по своим обязательствам, она может быть оценена как положительная. Основные методы анализа финансовой устойчивости организации сформированы на рис. 2:

-

- методы горизонтального анализа финансовой устойчивости организации;

-

- методология вертикального анализа финансовой устойчивости

организации;

-

- анализ относительных показателей и коэффициентов;

-

- трендовый анализ финансовой устойчивости организации;

-

- пространственный анализ финансовой устойчивости организации;

-

- факторный анализ финансовой устойчивости организации.

Рисунок 2. Основные методы анализ финансовой устойчивости организации4

-

4 Лапаев Д.Е. Роль анализа финансово-хозяйственной деятельности в управлении предприятием и повышении его эффективности / Д.Е. Лапаев // Вестник Самарского государственного университета. – 2014. – № 8 (119). – С. 102.

Ниже представлены характеристики указанных методов:

Сопоставление данных бухгалтерской отчетности в определенный промежуток времени – это методика горизонтального анализа. Анализ проводится в абсолютном и относительном значении в рамках горизонтального метода.

Сформированная таблица, содержащая в себе абсолютную динамику (балансовые показатели в стоимостном измерении), дополненная темпами роста и прироста показателей – это ключевой аспект горизонтального метода. Целью горизонтального анализа является оценка вектора изменения балансовых показателей.

На структурировании балансовых показателей базируется метод вертикального анализа.

Оценку показателей ликвидности, платежеспособности, финансовой устойчивости и деловой активности, рентабельности включает в себя анализ показателей и коэффициентов.

На составлении тренда поведения определенного показателя (показателей) в определенной временной динамике базируется трендовый анализ.

Пространственный анализ характеризуется сравнением показателей финансовой устойчивости хозяйствующего субъекта в сравнении со среднеотраслевыми значениями.

Факторный анализ характеризуется финансовой устойчивостью и состоянием организации в целом относительно влияния определенных факторов (как факторов внешнего характера, так и внутренних, при этом, если предприятие может регулировать уровень влияния внутренних факторов, то на внешние факторы оно повлиять не может).

Чтобы детализировать оценку финансовой устойчивости организации нужно использовать указанные методы анализа в совокупности.

Из этого следует, что с позиции места возникновения факторы, которые влияют на финансовую устойчивость субъектов хозяйствования, можно подразделить на внутренние и внешние. Для того, чтобы обеспечить возможность повышения финансовой устойчивости предприятие должно четко отслеживать систему управления бизнес - процессами, а также финансовыми рисками, но при этом, на внешние факторы предприятие влияния оказать не может, может только подстроиться к ним. В заключении важно отметить, что ориентация на постоянное отслеживание финансовой устойчивости необходима для целей обеспечения эффективности формирования и использования собственных источников финансирования предпринимательской деятельности. Методология анализа и оценки финансовой устойчивости организации предназначена для обеспечения управления финансовым состоянием в условиях рыночной экономики (основными методами анализа являются горизонтальный и вертикальный анализ, пространственный и трендовый анализ, факторный анализ; целесообразно для полной оценки использование методов в совокупности для определения уровня устойчивости организации).

Список литературы Финансовая устойчивость: классификация и методы оценки

- Азаренкова Г.М., Головко Е.Г., Пономаренко В.А. Повышение результативности деятельности предприятия на основе анализа основных финансовых показателей / Г.М. Азаренкова, Е.Г. Головко, В.А. Пономаренко // Эффективное антикризисное управление. - 2014. - № 1. - С. 60.

- Азаренкова Г.М., Головко Е.Г., Пономаренко В.А. Указ. Соч. - С. 60.

- Богомолова Л.Л. Анализ и диагностика финансовых результатов деятельности предприятия: методические подходы к оценке рентабельности и практические примеры / Л.Л. Богомолова // Социальные науки. - 2014. - Т. 1. - № 2-1. - С. 15.

- Лапаев Д.Е. Роль анализа финансово-хозяйственной деятельности в управлении предприятием и повышении его эффективности / Д.Е. Лапаев // Вестник Самарского государственного университета. - 2014. - № 8 (119). - С. 102.