Финансово-инвестиционный потенциал муниципального образования (на примере городского округа города Салават)

")

Автор: Каратаева М.И., Бикметова З.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10-4 (73), 2022 года.

Бесплатный доступ

В статье рассмотрены вопросы формирования финансово-инвестиционного потенциала муниципального образования на примере ГО г. Салават. Финансовой-инвестиционный потенциал территории формируется, в том числе за счет поступления собственных доходов, и в первую очередь за счет налоговых поступлений, позволяющих укрепить уровень социально-экономического развития муниципального образования.

Финансово-инвестиционный потенциал

Короткий адрес: https://sciup.org/170196634

IDR: 170196634 | DOI: 10.24412/2500-1000-2022-10-4-111-114

Financial and investment potential of the municipality (on the example of the city Salavat)

The article considers the issues of the formation of the financial and investment potential of the municipality on the example of the Salavat. The financial and investment potential of the territory is formed, including through the receipt of its own income, and primarily through tax revenues, which make it possible to strengthen the level of socio-economic development of the municipality.

Текст научной статьи Финансово-инвестиционный потенциал муниципального образования (на примере городского округа города Салават)

Одним из приоритетных направления развития российской экономики является активизация инвестиционной деятельности. Инвестиции являются основой формирования производственного потенциала на новейшей научно-технической базе и определяют конкурентные позиции территории. Опыт создания инвестиционного климата показал, что значительный объем полномочий в этом вопросе находится на уровне субъектов Российской Федерации муниципальных образований, а эффективность усилий именно региональных и местных властей имеет доминирующее значение при выборе инвесторами территориальных программ размещения своих производств [1].

Финансово-инвестиционный потенциал муниципального образования представляет собой совокупные финансовые и инвестиционные возможности муниципалитета, которые в процессе управления преоб- разуются в финансовые ресурсы и служат для достижения целей развития муниципального образования, повышения уровня его социально-экономического роста, а также инвестиционной привлекательности территории [2].

Можно сказать, что финансовоинвестиционный потенциал прежде всего связан с возможностью формирования финансовых ресурсов муниципального образования. Под финансовыми ресурсами муниципального образования, в свою очередь понимается вся совокупность денежных средств в бюджете, которые могут быть использованы муниципалитетом для производства благ и повышения жизненного уровня населения.

На рисунке 1 представлены основные параметры бюджета ГО г. Салават. На протяжении последних 3 лет бюджет муниципального образования исполняется с дефицитом.

Рис. 1. Основные параметры бюджета ГО г. Салават, млн. руб.

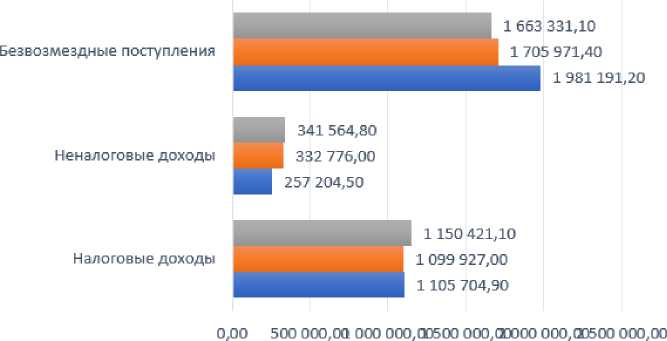

Рассмотрим структуру доходов бюджета городского округа (рис. 2). Значительную долю доходов бюджета занимают безвозмездные поступления. Среди собственных доходов преобладают налоговые поступления.

■ 2022г. ■ 2О21Г. ■ 2020г.

Рис. 2. Доходы бюджета ГО г. Салават

В бюджете городского округа наблюдается повышение налоговых и неналоговых доходов. Следует отметить, что главной частью финансово-инвестиционного по- тенциала занимает именно налоговый потенциал муниципального образования. В таблице 1 представлены налоговые доходы бюджета ГО г. Салават.

Таблица 1. Налоговые доходы бюджета ГО г. Салават, тыс. руб.

|

Показатели |

2020г. |

2021г. |

2022г. |

Отклонение, % |

|

Налоговые доходы |

1 105 704,90 |

1 099 927,00 |

1 150 421,10 |

104,04 |

|

Налог на доходы физических лиц |

762 527,40 |

705 838,00 |

725 854,40 |

95,19 |

|

Акцизы |

4 467,70 |

4 200,00 |

4 631,70 |

103,67 |

|

Налоги на совокупный доход |

122 821,20 |

108 928,00 |

117 052,00 |

95,30 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

84 190,40 |

83 820,00 |

69 052,00 |

82,02 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

30 152,30 |

15 000,00 |

23 150,00 |

76,78 |

|

Единый сельскохозяйственный налог |

135,4 |

148 |

162 |

119,65 |

|

Налог, взимаемый в связи с применением патентной системы налогообложения |

8 343,10 |

9 960,00 |

24 688,00 |

295,91 |

|

Налоги на имущество |

197 459,60 |

261 860,00 |

283 781,00 |

143,72 |

|

Налог на имущество физических лиц |

32 962,00 |

49 410,00 |

53 857,00 |

163,39 |

|

Налог на имущество организаций |

49 739,30 |

62 600,00 |

66 982,00 |

134,67 |

Как видно из таблицы наблюдается стабильная тенденция увеличения налоговых доходов за анализируемый период на 4%. Формирование доходной части местных бюджетов осуществляется и за счет отчислений от налогов, поступающих в феде- ральный и региональный бюджет, доля отчислений определяется законодательно.

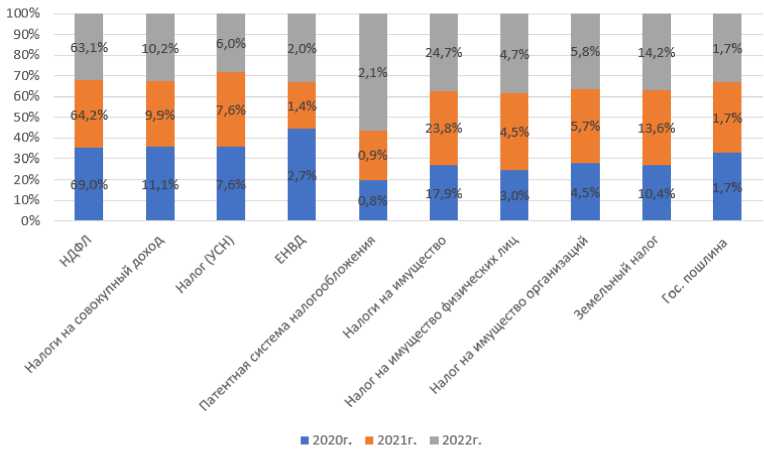

На рисунки 3 представлена структура налоговых доходов бюджета городского округа.

Рис. 3. Структура налоговых доходов бюджета ГО г. Салават

Основную долю в налоговых доходах бюджета занимает налог на доходы физических лиц. Но его доля в налоговых доходах бюджета устойчиво снижается.

Основной целью налоговой политики является обеспечение устойчивого роста экономического и доходного потенциала городского округа.

В рамках системного подхода для достижения устойчивого роста налогового потенциала городского округа планируется продолжить работу по следующим направлениям:

-

1. Проведение оценки налогового потенциала городского округа город Салават Республики Башкортостан в разрезе отдельных доходных источников.

-

2. Выявление лиц, осуществляющих незаконную предпринимательскую деятельность (торговая деятельность, деятельность такси и другие), в целях их регистрации и постановки на налоговый учет.

-

3. Укрепление взаимодействия с крупнейшими налогоплательщиками.

-

4. Усиление мер по легализации объектов налогообложения в рамках работы Межведомственной комиссии по вопросам увеличения доходного потенциала бюджета городского округа город Салават Республики Башкортостан.

-

5. Реализация налогового потенциала, выявленного в результате проведения инвентаризации земельных участков и объектов капитального строительства.

-

6. Мониторинг достижения и совершенствованию целевых индикаторов ежегодного роста доходов, установленных Комплексным планом мероприятий по увеличению поступлений налоговых и неналоговых доходов бюджета городского округа город Салават Республики Башкортостан.

-

7. Продолжение работы по выявлению недобросовестных налогоплательщиков, в том числе являющихся исполнителями по государственным контрактам, получателями бюджетных средств.

-

8. Развитие автоматизированных систем по мониторингу доходов.

-

9. Анализ применения специальных налоговых режимов в целях стимулирования развития малого и среднего предпринимательства.

-

10. Мониторинг работы административных комиссий в городском округе.

-

11. Повышение качества работы администраторов с дебиторской задолженностью в бюджет.

Таким образом, необходимо активизировать деятельность по укреплению финансово-инвестиционного потенциала, что может стать одним из наиболее эффективных способов повышения финансовой самостоятельности муниципалитетов и позволит достичь главной цели развития муниципального образования – повышения благосостояния населения.

Список литературы Финансово-инвестиционный потенциал муниципального образования (на примере городского округа города Салават)

- Бикметова, З.М. Управление инвестиционной деятельностью в регионе (опыт Республики Башкортостан) // Актуальные вопросы современной экономики. - 2020. - № 10. - С. 311-315.

- Кохан, А.Н. Формирование финансово-инвестиционного потенциала муниципальных образований // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. - 2015. - №2 (40). - С. 138-141.