Финансово-экономические особенности теплоэнергетики и их влияние на финансовое состояние компаний

Автор: Мельникова Э.С., Слепнева Т.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

Рассмотрены основные технико-экономические особенности теплоэнергетики, текущее состояние отрасли, её основные проблемы, а также влияние отраслевых особенностей на оценку финансового состояния компаний.

Теплоэнергетика, жкх, дебиторская задолженность

Короткий адрес: https://sciup.org/140282779

IDR: 140282779

Financial and economic features of thermal power and their impact on the financial condition of companies

The main technical and economic features of heat power engineering, the current state of the industry, its main problems, as well as the influence of industry specific features on the assessment of the financial condition of companies are considered.

Текст научной статьи Финансово-экономические особенности теплоэнергетики и их влияние на финансовое состояние компаний

Теплоэнергетика является базовой отраслью российской экономики, обеспечивающей потребности народного хозяйства и населения в тепловой энергии. От устойчивой и надежной работы отрасли во многом зависит энергетическая безопасность всей страны. В условиях роста промышленного производства теплоэнергетика становится одним из жизнеобеспечивающих секторов экономики и одним из основных факторов экономического развития, а ее надежное функционирование - важнейшим условием перехода России к высокому стандарту уровня жизни.

Все многообразие коммунального теплового потребления сводится к удовлетворению следующих основных видов тепловых нагрузок:

-

• сезонных - отопления и вентиляции, непосредственно связанных с климатом поселения;

-

• горячего водоснабжения, почти не зависящего от климатических условий;

-

• технологических - слабо зависящих от климатических условий, практически постоянных.

В частности, сезонность предоставления услуг теплоснабжающих компаний ограничивается тем, что начало отопительного периода устанавливается при среднесуточной температуре наружного воздуха ниже +8°С, а конец отопительного периода - при среднесуточной температуре наружного воздуха выше +8°С в течение 5 суток подряд.

В связи с тем, что одной из главных задач, которые предстоит решать теплоэнергетической отрасли, является высокий уровень износа основных фондов, финансирование воспроизводства которых требует большого объема инвестиций, компаниям необходимо сконцентрироваться на создании механизма, который позволил бы компаниям быть финансово устойчивыми.

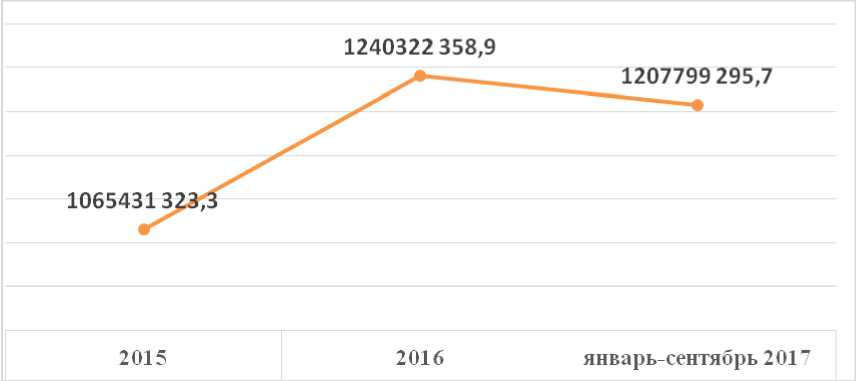

Негативным фактором при реализации услуг теплоснабжающих компаний является неэффективное управление дебиторской задолженностью. Объемы просроченной и безнадежной дебиторской задолженности в теплоэнергетике растут стремительными темпами, что наряду с физическим и моральным износом основных фондов угрожает стабильному функционированию отрасли. По состоянию на конец третьего квартала 2017 г. размер задолженности перед предприятиями ЖКХ составил около 1208 млрд. руб.1 Большую часть этой суммы составляют долги за услуги теплоснабжения.

По тренду, представленному на рисунке 1 нетрудно заметить, что уровень дебиторской задолженности в организациях, оказывающих жилищно-коммунальные услуги в 2015-2017 гг., был высок.

Рисунок 1 - Дебиторская задолженность организаций, оказывающих жилищно-коммунальные услуги за 2015-2017 гг., тыс. руб.

Основные факторы, которые влияют на неплатежи потребителей услуг, являются, прежде всего, специфичными для отрасли. Тщательное рассмотрение особенностей функционирования ресурсоснабжающих компаний позволит найти оптимальные решения. В перспективе анализ даст возможность выявить зоны ответственности стейкхолдеров и сформировать рекомендательные меры для повышения и укрепления финансовой устойчивости компаний теплоснабжающего сектора.

Опосредованное поступление платежей становится проблемой, когда расчеты за услуги являются некорректными. При расчете стоимости услуг поставки тепла можно указать следующие системы:

-

• заключение договора с конечными потребителями услуг (отопления, горячего водоснабжения) напрямую, при этом расчеты являются прозрачными и понятными для двух сторон;

-

• заключение договора с управляющей компанией, товариществом собственников жилья, жилищно-строительным кооперативом и последующее выставление документов, и расчеты через этого контрагента; схема расчетов при этом затруднена, контрагенты не надежны ввиду несоблюдения платежной дисциплины и создают в теплоснабжающих компаниях основные объёмы долгов.

-

• продажа ресурсов через посредников, потребляющих и перепродающих тепловую энергию оптом и последующих расчеты через них.

Причины неисполнения обязательств перед теплоснабжающими компаниями могут быть следующие:

-

1. Неустойчивое экономическое положение компаний, оказывающих коммунальные услуги.

-

2. Задержка платежей или неплатежи граждан управляющим компаниям (УК), товариществам собственников жилья (ТСЖ), жилищно-строительным кооперативам (ЖСК).

-

3. Долг УК, ТСЖ, ЖСК перед ресурсоснабжающими компаниями.

Так как управляющие компании, товарищества собственников жилья и жилищно-строительные кооперативы испытывают постоянный недостаток оборотных средств, они вынуждены платить поставщикам коммунальных ресурсов несвоевременно. Такие обстоятельства порождали почву для создания компаний-однодневок, которые приумножали безнадежную дебиторскую задолженность у организаций, поставляющих коммунальные ресурсы. Также УК, ТСЖ и ЖСК, которые действительно работают, зачастую не имеют активов, а кредитование для них недоступно. В связи с этим возмещение кассовых разрывов происходит через неплатежи ресурсоснабжающим компаниям.

Также следует учесть сезонный характер предоставления услуг теплоснабжающих компаний. Основные объемы сбыта приходятся на осенне-зимний период, к которому компании готовятся каждый год, проводя гидравлические испытания, обновляя теплотрассы, ремонтируя котлы. При этом расходы на модернизацию, ремонт и обновление основных средств зачастую не зависят от объемов сбыта и планируются компаниями каждый год.

Еще один из негативных факторов, который можно отнести к субъективным, является несоблюдение платежной дисциплины. Конечные потребители, население, рассматривают платежи за потребление тепловых ресурсов как необязательные. Накапливая размер долга до критического, неплательщики сталкиваются с судебными разбирательствами. Население зачастую игнорирует оплату коммунальных платежей по различным причинам: необязательность, фактическое проживание не по месту регистрации и т.д.

Теплоснабжающие компании предоставляют свои услуги как юридическим, так и физическим лицам, то есть имеет дело с тысячами и более лиц. В сравнение с этим, компании других отраслей могут оказывать услуги гораздо меньшему кругу покупателей, что сказывается на упрощении платежной схемы и более тщательном отслеживании долгов.

Теплоснабжающие компании зачастую не могут организовать эффективную систему контроля за дебиторской задолженностью. Как правило, небольшие суммы дебиторской задолженностью им удается возвращать самостоятельно, частично задолженность «зависает» на стадии судебных разбирательств, а остальные - на балансе организации, которые накапливаются с каждым годом больше и больше.

Если рассматривать дебиторскую задолженность в ряде стран, в которых прослеживаются стабильные темпы развития экономики, отсутствием резких скачков в инфляции и её невысоким уровнем, а также с грамотным прозрачным правовым регулированием, то рост дебиторской задолженности может быть рассмотрен как положительный фактор ввиду увеличения объемов деятельности компании. Компании, существующие в России, зачастую работают в условиях нестабильности, неэффективного правового регулирования; теплоснабжающие компании копят дебиторскую задолженность, переводя её в статус безнадежной. Такое положение вещей ведет к увеличению финансовых рисков и, как следствие, к неустойчивому финансовому состоянию. И наряду с отсутствием проработанной и актуальной нормативно-правовой базы в области теплоснабжения, возникает множество вопросов в тарифообразовании. Тарифная политика в теплоснабжении имеет множество проблем, расчеты стоимости тепла могут иметь не экономическую, а политическую основу. Правительство, отстаивая интересы населения, ведет теплоснабжающие компании к убыточности.

Регулируемое тарифообразование, т.е. контролируемое Федеральной антимонопольной службой, на тепловую энергию и горячее водоснабжение приводит к тому, что теплоснабжающие компании не могут включать все расходы в себестоимость реализуемой продукции. Тепловые потери, проценты по кредитам не включаются в тариф и тем самым отягощают существование рассматриваемой отрасли.

Рассмотрение особенностей отрасли теплоснабжения дает понимание, с какими трудностями приходится сталкиваться работающим в отрасли компаниям.

Список литературы Финансово-экономические особенности теплоэнергетики и их влияние на финансовое состояние компаний

- Федеральный закон от 27.07.2010 N 190-ФЗ (ред. от 28.11.2015) "О теплоснабжении"

- Федеральный закон от 30.12.2004 N 210-ФЗ (ред. от 29.12.2014) "Об основах регулирования тарифов организаций коммунального комплекса"

- Постановление Правительства РФ от 23.05.2006 № 306 "Об утверждении правил установления и определения нормативов потребления коммунальных услуг"

- Постановление Правительства РФ от 8 августа 2012 г. № 808 "Об организации теплоснабжения в Российской Федерации и о внесении изменений в некоторые акты Правительства Российской Федерации"

- Постановление Правительства РФ от 22.10.2012 N 1075 (в ред. от 31.12.2015) "О ценообразовании в сфере теплоснабжения"

- Распоряжение Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р «Энергетическая стратегия России на период до 2030 года»

- Приказ ФСТ России от 13.06.2013 N 760-э (ред. от 27.05.2015) "Об утверждении Методических указаний по расчету регулируемых цен (тарифов) в сфере теплоснабжения"

- Методические рекомендации по регулированию отношений между энергоснабжающей организацией и потребителями / под общ. ред. Б.П. Варнавского. -М.: 1998.

- Меренков А.П. Проблемы управления тепловым хозяйством России в переходный период / А.П. Меренков, Е.В. Сенпова, А.Н. Голомолзин // 65. Энергетик. 1994. №12. - С.3-6.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Учеб. пособие / Г.В. Савицкая. М.: ИНФРА-М, 2007. - 384 с.

- fedstat.ru - единая межведомственно информационно - статистическая системы (ЕМИСС)