Финансовое и потребительское поведение: переход к новой модели?

Автор: А. Бурдяк, Д. Рогозин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Рынок труда. Доходы. Социальные настроения

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

На фоне плавного снижения расходов на сбережения предсказуемо возросла доля расходов на покупку валюты, однако этот рост оказался существенно меньшим, чем во время кризиса 2008 г. При значительном росте размера задолженности по потребительским кредитам (23,6% от совокупных годовых денежных доходов в 2014 г.) ее объем не выглядит чрезмерным по сравнению с аналогичными показателями развитых стран и стран Восточной Европы, вместе с тем проблемой является высокая стоимость ее обслуживания. На агрегированных данных заметно некоторое снижение расходов населения на финансовые активы, в том числе снижение интереса к кредитам. Социологические опросы показывают, что люди начинают экономить в условиях снижения покупательной способности доходов. Но в целом ожидания кризиса все еще опережают его фактические последствия: население пока несущественно изменило структуру потребления, но готовится к будущим более сильным потрясениям и смене модели потребительского и финансового поведения.

Короткий адрес: https://sciup.org/170176344

IDR: 170176344

Текст научной статьи Финансовое и потребительское поведение: переход к новой модели?

А. Бурдяк, Д. Рогозин более сильным потрясениям и смене модели потребительского и финансового поведения.

По итогам 2014 г. доля расходов на покупку товаров и оплату услуг в общем объеме доходов составила 75%, а расходы на обязательные платежи и взносы – 11,9% доходов, что обычно для последних лет. Оставшиеся доходы – это финансовые активы населения, которые состоят из расходов на покупку валюты, на сбережения во вкладах и ценных бумагах, приобретение недвижимости, изменения средств на счетах индивидуальных предпринимателей и задолженности по кредитам. Именно в этой части расходов происходят определенные перемены.

В 2010 г. население израсходовало на сбережения 14,8% денежных доходов (годовые данные), затем доля расходов на эти цели сократилась до 10,4% в 2011 г. и до 9,8% денежных доходов в 2013 г. ( рис. 1 ). В 2014 г. тенденция к сокращению расходов на сбережения ускорилась, и в среднем

^^^^^^e Расходы на сбережения (в месяц) ^^^^^^™ Расходы на сбережения (среднегодовые) Расходы на покупку валюты

Источник : Росстат.

Рис. 1. Расходы населения на сбережения во вкладах и ценных бумагах, включая изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости и расходы на покупку валюты, % от денежных доходов

за год на сбережения во вкладах и ценных бумагах, включая изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам и приобретение недвижимости было потрачено 6,9% денежных доходов населения. На покупку валюты в 2014 г. было израсходовано 5,9% денежных доходов населения, и это больше, чем в 2013 г. – 4,2% денежных доходов населения;, в 2012 г. 4,8% денежных доходов населения было потрачено на покупку валюты (годовые данные).

Переходя к наблюдению за ежемесячными показателями, можно отметить, что в отличие от предыдущих лет в начале 2014 г. сбережения активно расходовались, а не накапливались. Похожее поведение населения наблюдалось в конце 2008 г., однако если тогда сбережения пошли на покупку валюты, то в январе–марте 2014 г. всплеск спроса населения на валюту был существенно ниже (22% и 8–9% денежных доходов населения, соответственно). С апреля по сентябрь 2014 г. расходы на покупку валюты находились в привычном интервале 4–5% денежных доходов, но в октябре 2014 г. вновь выросли до 9%. В январе 2015 г. на покупку валюты население потратило 8% денежных доходов, что, скорее всего, говорит о смене модели финансового поведения домашних хозяйств.

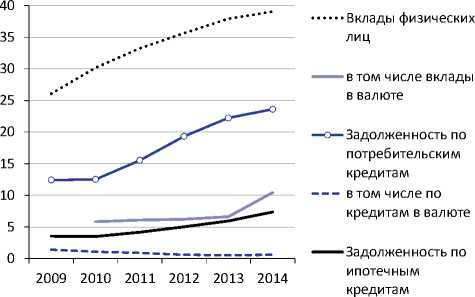

Постоянный положительный поток части денежных доходов в сбережения и в потребительское кредитование привел к росту финансовых активов населения. В сравнении с годовыми денежными доходами банковские вклады физических лиц за пять лет выросли на треть – с 26% до 39% ( рис. 2 ), а задолженность по потребительским кредитам увеличилась вдвое – до 23,6%. Рост курса валют и снижение доверия к рублю привели к тому, что объем валютных вкладов вырос до четверти объема всех вкладов и теперь составляет 10% денежных доходов населения.

В то же время, по данным ВЦИОМ, сбережения имеют только половина россиян, причем подавляющее большинство хранит их в рублях. Выборочные исследования населения показывают, что размер сбережений среднего домашнего хозяйства небольшой, и в текущем режиме их могло бы хватить на несколько месяцев потребления. Так, репрезентативное обследование, проведенное ИНСАП РАНХиГС в 2013 г., показало, что 10% домашних хозяйств могли бы прожить на свои сбережения год и больше, еще 20% смогли бы поддерживать текущий уровень потребления только за счет сбережений несколько месяцев. У остальных домашних хозяйств сбережений либо хватило бы лишь на один месяц, либо нет вовсе. При этом

Источник : Росстат, Банк России.

Рис. 2. Банковские вклады физических лиц и задолженность по кредитам на 01 января следующего года в сравнении с годовыми денежными доходами населения, % под термином «сбережения» население в среднем воспринимает сумму, эквивалентную своему доходу за 6 месяцев, в 2005 г. это был эквивалент дохода за 7,5 месяца – «подушка безопасности» стала меньше1.

На фоне других стран задолженность населения России по кредитам не выглядит катастрофической: в странах ОЭСР в 2010 г. этот показатель варьировался от 9% денежных доходов населения в Мексике до 309% в Дании. В США он составил 122%, в Польше – 55%, в Чехии – 61%, в Венгрии – 76%. Однако в России за счет высоких ставок по кредитам они обходятся заемщикам значительно дороже, и каждый третий заемщик тратит на погашение более, чем половину своих доходов – по этому признаку можно судить о наличии перекре-дитованности.

Объем вкладов населения по-прежнему больше, чем задолженность населения по потребительским кредитам (рис. 2). Доля просроченной задолженности по потребительским кредитам за 2014 г. выросла с 4,7% до 5,9% объема всей задолженности в рублях и в валюте, при этом в результате активного роста ипотечного кредитования в 2014 г. по жилищным кредитам, выданным в рублях и в валюте, доля просроченной задолженности даже снизилась – с 1,6% до 1,4% совокупного объема задолженности по данному виду кредитов. Задолженность по кредитам в валюте на фоне годовых доходов населения кажется не слишком значительной (0,6%), и в целом ситуация пока не вызывает опасений. Однако следует иметь в виду, что сбережения есть у одних домашних хозяйств, а кредиты у других, и «складывать» их нельзя.

За 2014 г. в валюте было выдано в два раза меньше кредитов на покупку жилья, чем в предыдущем году, однако жилищные кредиты по-прежнему составляют значительную долю валютной задолженности населения – 48,6% в январе 2015 г. (год назад было 52%). Валютные кредиты на покупку жилья с просроченной задолженностью – это 41% объема просроченной задолженности по всем валютным кредитам, выданным населению (год назад было 48%). В условиях высокой волатильности валютного курса, снижения доходов населения и нестабильности занятости проблема невыплат по таким кредитам может обостриться. Часть заемщиков рублевых и валютных кредитов уже оказались в сложной финансовой ситуации, и не исключено, что потребуется системная поддержка долгосрочных жилищных займов, аналогичная программе реструктуризации просроченной задолженности, которая была реализована Агентством по ипотечному жилищному кредитованию (АИЖК) в 2009– 2010 гг.

Снижение доходов может по-разному сказываться на потреблении и сбережениях. Если уменьшение доходов человек считает краткосрочным, то он будет проедать свои сбережения в расчете на то, что вскоре доход восстановится, – в таком случае сбережения сглаживают скачки потребления. Если потребитель не склонен думать, что доход увеличится, то он подстроит свое потребление под новый уровень доходных возможностей. В этом случае при нестабильности рынка труда, когда возрастает риск снижения трудовых доходов или потери работы, сбережения увеличиваются даже на фоне снижения доходов, играя роль «подушки безопасности».

На агрегированных данных мы видим некоторое снижение расходов населения на финансовые активы, однако глобальных изменений пока не наблюдается. Исследования настроений населения показывают снижение интереса к кредитам (в том числе из-за роста ставок), а также то, что люди начинают экономить в условиях снижения покупательной способности их доходов.

Социальные настроения: ожидание падения доходов и реструктуризация расходов

За два первых месяца 2015 г. социологические опросы фиксируют рост напряжения на рынке труда. По данным ФОМ в феврале 2015 г. по сравнению с декабрем 2014 г. на 8% увеличилось число трудоустроенных по найму россиян, утверждающих, что за последние 2–3 месяца на их предприятии были сокращения. У каждого пятого работника за последние два–три месяца на предприятии были случаи ухода в неоплачиваемый отпуск, перевод на неполную рабочую неделю или день.

В декабре 2014 г. 56% респондентов были уверены, что их не уволят, в январе 2015 г. их число сократилось на 10 п.п. и составило 46%. Хотя более половины респондентов уверены, что в случае потери работы им удастся устроиться на таких же условиях, как и сейчас, их число сокращается – год назад уверенных в этом было две трети.

44% россиян опасаются, что их зарплата может снизиться в ближайшее время – в декабре 2014 г. таких было 28%. Уже на 12% увеличилось число респондентов, указавших, что на их предприятиях были сокращения и задержки заработных плат.

Данные ВЦИОМ за январь 2015 г. также показывают, что пока российские работники не обеспокоены возможными увольнениями. В январе 2015 г. говорили о потере работы среди знакомых 24% опрошенных, в IV кв. 2014 г. таких было 30%. На фоне пока еще немногочисленных случаев перевода части работников в режим неполной занятости растут опасения того, что может уменьшиться заработная плата.

Результатом этих настроений стали изменения в потреблении населения. По данным ВЦИОМ, число россиян, считающих настоящее время плохим для того, чтобы брать кредит, растет: в IV кв. 2014 г. так думали 74% опрошенных, в январе 2015 г. – уже 83%. Наибольшую обеспокоенность сокращением расходов, по данным ФОМ за февраль 2015 г., высказывают люди старше 60 лет. Согласно результатам опроса, люди стали отказывать себе, прежде всего, в мясе, сыре и колбасных изделиях, фруктах и рыбе. Вместе с тем, абсолютное большинство опрошенных (57%) на вопрос о том, приходилось ли им в последнее время отказываться от запланированных ранее крупных покупок и трат, ответили отрицательно.

Можно утверждать, что в ходе настоящего кризиса население пока несущественно изменило структуру потребления, но готовится к будущим более сильным потрясениям и смене модели экономического и финансового поведения.•