Финансовое обеспечение модернизации российской экономики

Автор: Ерменко Игорь Анатольевич, Рудская Елена Николаевна

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 4 (65) т.12, 2012 года.

Бесплатный доступ

Дан анализ использования бюджетных средств, фондов прямых инвестиций и венчурных фондов как важнейших источников финансовых ресурсов модернизации. Обозначены основные финансовые инструменты стимулирования модернизации российской экономики.

Бюджетное финансирование ниокр, инноград, прямые инвестиции, фонды венчурного капитала, эффект вытеснения, инновации

Короткий адрес: https://sciup.org/14249865

IDR: 14249865 | УДК: 338.23:336

Financial provision of Russian economy modernization

The use of budget funds, direct investment funds, and venture capital funds as the major sources of the modernization financial assets is analyzed. General financial instruments for stimulating the Russian economy modernization are specified.

Текст научной статьи Финансовое обеспечение модернизации российской экономики

Введение. Формирование инновационной экономики означает для России смену экономической модели. Данный процесс займет много десятилетий с учетом последствий глобального экономического кризиса. Мировая экономика становится на путь устойчивого развития - эпоха быстрого роста завершилась. Для России важно преодолеть технологическую отсталость, привлечь инвестиционные ресурсы в инновационную сферу на основе реальных гарантий свободы конкуренции, защиты прав частной собственности, свободы предпринимательства.

Реализация экспортно-сырьевой модели развития российской экономики привела к внутреннему системному кризису, который усилил влияние глобального кризиса. Нельзя не согласиться с В. Мау, что модернизация экономики должна быть одновременно и технологической, и антикризисной. Для этого нужны следующие условия:

обеспечение макроэкономической стабильности; осуществление курса на снижение и поддержание инфляции на уровне ниже 5 %; разработка стратегий прекращения мер фискальной поддержки экономики и постепенного сокращения бюджетного дефицита; координация мер денежной и бюджетной политики с целью не допустить неконтролируемый рост денежной массы и новый всплеск инфляции в 2011-2012 гг.;

повышение эффективности бюджетных расходов;

переход от политики консервации занятости к политике стимулирования создания новых рабочих мест и повышения мобильности рабочей силы. Модернизация неизбежно означает повышение уровня безработицы, ее рост с отстающим уровнем занятости, поэтому поддержка высвобождаемых работников - необходимый элемент модернизационной политики;

стимулирование модернизации и развитие средне- и долгосрочного кредитования сред него и малого, а также среднекрупного (неолигархического) бизнеса; реализация программы приватизации в его пользу; существенное дерегулирование условий ведения бизнеса; снижение административной нагрузки на бизнес (особенно крупный и средний), включая налоговое администрирование; принятие административных регламентов по оказанию государственных услуг;

-

- обеспечение условий для развития конкуренции: снижение барьеров для бизнеса, формирование необходимой инфраструктуры, поддержка инноваций;

-

- реформирование финансового сектора с учетом глобализации финансовых рынков и рекомендаций «большой двадцатки». Здесь надо ориентироваться на создание «длинных» денег;

-

- приоритетность отраслей, связанных с накоплением человеческого капитала, прежде всего, образования, здравоохранения, пенсионной системы. Кризис лишь повысил актуальность развития социально-гуманитарного сектора как ключевого направления и фундамента модернизации [1].

По мнению авторов данной статьи, модернизация российской экономики может быть эффективной только при синергетическом использовании бюджетных и внебюджетных ресурсов. Финансирование модернизации предполагает целевой характер средств и многообразие источников финансовых ресурсов: бюджеты всех уровней, собственные средства предприятий, привлеченные и другие средства.

Основным источником финансирования науки как базы модернизации и развития экономики вообще является государственный бюджет. Динамика ассигнований представлена в табл. 1.

Таблица 1

Ассигнования на гражданскую науку из федерального бюджета

|

Ассигнования |

Г оды* |

||||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Ассигнования на гражданскую науку в действующих ценах, млрд руб., в том числе:

|

48,7 |

58,2 |

76,5 |

107,3 |

130,8 |

166,2 |

159,1 |

|

0,29 |

0,27 |

0,28 |

0,33 |

0,30 |

0,32 |

0,36 |

|

|

1,81 |

1,66 |

1,79 |

1,79 |

1,74 |

1,84 |

1,61 |

|

Данные табл. 1 показывают, что в абсолютных значениях государство последние семь лет наращивало расходы на науку, но по отношению к ВВП практически ничего не менялось, а удельный вес в общих расходах федерального бюджета даже снижался.

Основные расходы государства в данной сфере связаны с реализацией Федеральной целевой программы «Исследования и разработки по приоритетным направлениям развития научнотехнологического комплекса России на 2007-2012 годы». По оценкам экспертов, средняя стоимость НИОКР по всей совокупности заключенных контрактов составляет 19,3 млн руб., при этом в 12 программах этот показатель ниже 5 млн руб., а в рамках некоторых программ контракты на НИОКР заключались на 1-3 месяца.

Существующая система финансирования НИОКР по целевым федеральным программам и Программе фундаментальных научных исследований государственных академий наук до 2010 г., государственных фондов НИОКР не обеспечивает доведение научно-технической продукции до коммерческого использования. О слабой взаимосвязи затрат и результатов в данной области свидетельствуют показатели Росстата. Так, в 2007 г. было подано более 27 тыс. патентных заявок, а выдано только около 18 тыс. патентов. В 2009 г. было выдано 9270 патентов на изобретения, 2537 - на полезные модели и 146 - на промышленные образцы. Коэффициент изобретательской активности составил только 1,94 (число заявок на 10 тыс. населения). В 2008 г. в экономический оборот вовлечено лишь 2,3 % действующих патентов. Вклад российской науки в экономическое развитие составляет менее 1 % [2].

Бюджетная эффективность от распоряжения правами на результаты интеллектуальной деятельности, находящимися в собственности государства и муниципалитетов, очень низкая. Например, в 2009 г. доходы государственного бюджета от распоряжения такими правами составили 0,014 % совокупного дохода бюджета. В то же время доходы от сдачи в аренду федеральной собственности превысили данный показатель в 2,7 раза. В научных организациях и университетах развитых стран на долю нематериальных активов приходится 70-90 % их балансовой стоимости. В российских вузах этот показатель немногим более 1 %, причем основные фонды науки и высшей школы изношены более чем на 70 %. Предприниматели в России не считают вложения в НИОКР первоочередной задачей: 75 % внутренних затрат на НИОКР финансируется из федерального бюджета, в то же время в США на долю корпораций приходится 70 %, ЕС - 56 %, Японии -72 % [3].

Низкий уровень инвестиций в основной капитал угрожает индустриально-инновационному развитию российской экономики. По подсчетам РАН, для устойчивого развития и изменения структуры экономики в пользу обрабатывающих отраслей норма накопления должна быть на уровне 25-28 % ВВП. До недавнего времени Китай поддерживал этот показатель на уровне до 45 % ВВП. Российское государство многие годы использовало выручку от продажи дорожавших на мировом рынке энергоресурсов не для внутреннего инвестирования, а для выплат внешнего госдолга, покупки ценных бумаг США и европейских государств. Так, общий долг США перед Россией составляет 240 млрд долл., т. е. за счет природных ресурсов России фактически кредитуется дефицит американского бюджета, который превышает 10 трлн долл., а в КНР, например, огромный индустриальный экспорт сочетается с относительной независимостью от доллара и фиктивного капитала фондового рынка.

Довольно низкая эффективность государственных инвестиций в инновационную сферу породила идею создания иннограда Сколково. За пять лет государство готово вложить в проект

Тодосийчук А. О совершенствовании условий инновационной деятельности // Экономист. - 2010. - № 9. - С. 23.

-

85,5 млрд руб. и еще столько же привлечь от бизнеса. Однако сколько из привлеченных средств пойдет на гранты, а сколько - на строительство города, еще не известно - согласно «русским традициям» бюджет пока не сформирован.

Идея представляется очень нужной и важной с точки зрения демократичности отношений: создатели Сколково освобождены от обязанности проводить публичные слушания по проекту планировки, проекту межевания территории; проектная документация объектов капитального строительства, само строительство и капитальный ремонт не подлежат государственной экспертизе; государственный строительный надзор при строительстве, реконструкции, капитальном ремонте объектов на территории иннограда осуществляться не будет.

Но создается впечатление, что строительство города важнее, чем отбор людей и инновационных идей. Есть информация, что предприниматели, отправившие меморандумы по своим проектам, так и не получили ответа.

Условиями получения статуса резидента Сколково являются: готовность к софинансирова-нию проекта в соотношении 50/50; среди разработчиков проекта должны быть российские и/или иностранные ученые; после 2014 г. разработчики переносят реализацию проекта на территорию иннограда; а разработку проектов ориентируют на экспортные рынки.

Статус резидента иннограда предоставляется по решению управляющей компании на срок не более 10 лет только российскому юридическому лицу, в уставе которого указан только один вид деятельности - исследования. Резиденты полностью освобождаются от уплаты налога на прибыль при размере выручки за год до 1 млрд руб. и НДС. В ПФР им предоставляется право уплачивать страховые взносы по ставке 14 % от фонда оплаты труда и не отчислить в другие социальные внебюджетные фонды. Для резидентов Сколково отменяются земельный налог, налог на имущество организаций, пошлина за использование иностранной рабочей силы.

Однако нельзя не согласиться с мнением, что есть и более эффективные и опробованные методы и формы стимулирования инновационной активности бизнеса. Например, в 1982 г. в США было признано технологическое отставание от Японии, и вышел закон о десятилетней программе поддержки и развития малых технологических компаний. Любая коммерческая компания с численностью работников до 500, в которой не менее 51 % принадлежит гражданину США, могла обратиться в профильное федеральное агентство за грантом до 100 тыс. долл, на срок не более года, чтобы попытаться разработать технологию или продукт. В случае успеха компания могла рассчитывать на двухлетний грант до 700 тыс. долл, на создание опытного образца. При достижении прогресса компания могла самостоятельно выйти на рынок или обратиться за содействием к профильному федеральному агентству.

Только Минобороны США в 2009 г. предоставило таких грантов на сумму 1 млрд долл., а общая сумма составила около 2 млрд долл. С 1982 г. по данной программе было предоставлено свыше 20 млрд долл, различным коммерческим компаниям.

Довольно разумным представляется также предложение отдельных авторов использовать государственные средства не столько для непосредственного инвестирования, сколько в качестве гарантий по обязательствам частных корпораций при реализации общественно значимых проектов. Создание национальной системы гарантирования частных инвестиций кардинальным образом повысит надежность и инвестиций в российские активы [4].

Положительные примеры работы гарантийных фондов в России есть. В регионах насчитывается 67 таких фондов с суммарным капиталом 9 млрд руб., самым крупным считается Фонд содействия кредитованию малого бизнеса города Москвы (ФСКМБМ) с капиталом 4,2 млрд руб. Только в 2009 г. под поручительство ФСКМБМ было выдано кредитов на 7,8 млрд руб., а число действующих договоров поручительства составляет 1,8 тыс.

Ссуды предоставляют 25 аккредитованных банков-партнеров, и предприниматель должен сначала обратиться в банк, а потом в фонд за гарантией по кредиту. Срок поручительства сейчас неограничен, а лимит поручительства на одного заемщика - 30 млн руб. Правда, средняя сумма гораздо меньше (1 млн руб. в 2009 г.). Кроме того, помощь стоит денег - заемщик обязан заплатить фонду 1,75 % годовых от суммы поручительства. Эта комиссия равна для всех.

В Москве (а также в некоторых других регионах России) затраты предприятия на поручительство гарантийного фонда компенсируются из бюджета. Возмещаются они в размере 90 % от фактически перечисленной фонду денежной суммы. Реальные затраты предприятия, связанные с получением поручительства московского фонда, составляют лишь 0,175 % годовых от суммы поручительства. Под гарантии фондов 167 российских банков выдают кредиты малым и средним предприятиям, прежде всего, Сбербанк, ВТБ и Россельхозбанк [5].

Инновационное развитие нуждается в длинных инвестициях. Считаем целесообразным обратить внимание на такие финансовые инструменты, как фонды прямых инвестиций (ФПИ) и венчурные фонды.

Прямые инвестиции заключаются в приобретении пакетов акций непосредственно у акционерного общества для получения прибыли за счет роста стоимости компании. Привлечь такие инвестиции могут организации даже на начальной стадии развития. Таким образом, ФПИ предполагают объединение капиталов инвесторов, направленное на покупку уже существующего предприятия с целью развития его бизнеса. Размер приобретаемых долей - не менее 10 % и не более 50 %.

Фактически ФПИ являются временными инвестиционными пулами, вкладывающими средства в акции нескольких компаний на 3-8 лет. Основная цель ФПИ - сделать данный бизнес максимально привлекательным и продать подороже на бирже или стратегическому инвестору.

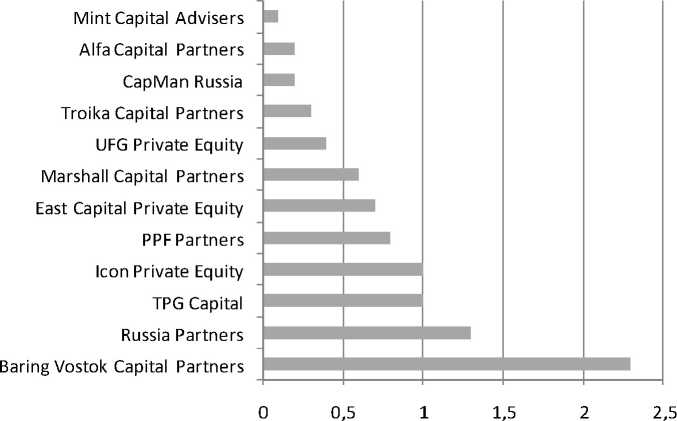

Вопросами хозяйственной деятельности принадлежащих фонду акционерных обществ занимается профессиональная управляющая компания, которая получает вознаграждение за управление примерно 2 % от среднегодовой цены активов фонда, а после его закрытия - около 20 % от прироста стоимости фонда за все время его существования. Приведены компании, специализирующиеся на прямых инвестициях исключительно в России и странах СНГ (рис. 1). В общем объеме средств учтены обязательства инвесторов по внесению капитала в уже действующие и формирующиеся фонды.

Рис. 1. Объем средств под управлением ведущих компаний private equity, млрд долл. [6]

Классические фонды прямых инвестиций работают на средствах институциональных, как правило, западных инвесторов - пенсионных и хедж-фондов, страховых компаний.

Модель работы PE-фондов предусматривает сбор не наличных денег, а лишь commitments - обязательств, согласно которым инвесторы должны перечислить определенную сумму в тот момент, когда управляющая компания найдет подходящую сделку и затребует капитал. Теоретически инвесторы могут отказаться от своих commitments официально, с выплатой штрафов, либо неофициально.

Наиболее привлекательными сферами для ФПИ являются телекомы и ИТ-компании, пищевая индустрия, агробизнес, фармацевтика. По данным Mergemarket.com, в 2005 г. 21 % объема PE-сделок в России пришелся на долю сектора потребительских товаров, а 31 % - на телекомы. В 2008 г. это соотношение изменилось кардинально: 73 % против 3 %.

В табл. 2 представлены крупнейшие участники рынка private equity. Даже в самые лучшие годы в России насчитывалось 15-20 таких фондов, половина из которых сегодня фактически бездействует. Для сравнения, в Бразилии 70-80, в Индии - 450 фондов private equity [7].

Крупнейшие «игроки» российской индустрии private equity*

Таблица 2

|

Управляющая компания |

Фонды под управлением |

Год окончания формирования |

Обязательства инвесторов, млн долл. |

Примеры объектов инвестирования (текущие и закрытые) |

|

Baring Vostok Capital Partners |

Baring Vostok Private Equity Fund IV |

2007 |

1050 |

Burren Energy, Яндекс, СТС Медиа, Боржоми, Golden Telecom, OZON.ru |

|

Baring Vostok Fund IV Supplemental Fund |

2007 |

450 |

||

|

Baring Vostok Private Equity Fund III |

2005 |

413 |

||

|

Baring Vostok Private Equity Fund |

2001 |

205 |

||

|

Russia Partners |

Russia Partners III |

2009 |

800 |

МДМ-банк, Сыктывкарский ЛПК, MTV Россия, ЕРАМ Systems |

|

Russia Partners II |

2004 |

335 |

||

|

Elbrus Capital Investment Management |

Macquarie Renaissance Infrastructure Fund |

2008 |

530 |

Media One TV, Digital Sky Technologies |

|

Elbrus Capital Private Equity Fund I (ранее Renaissance Private Equity Fund I) |

2008 |

325 |

||

|

Wermuth Asset Management |

Russian Power Investments |

2010 |

200 |

МРСК Урала, АРМАДА |

|

Greater Europe Deep Value Fund II |

2007 |

250 |

||

|

Greater Europe Deep Value Fund I |

2006 |

250 |

||

|

UFG Private Equity |

UFG Private Equity Fund II |

2010 |

225 |

Яндекс, Энфорта, русские башни, Русский алкоголь, Уютерра, Rising Star Media |

|

UFG Private Equity Fund I |

2006 |

280 |

||

|

Troika Capital Partners |

Russia New Growth Fund |

2007 |

345 |

Gameland, Сантахаус, УРСА Банк |

|

Svarog Capital Advisors (ранее Renova Capital Advisors) |

Russia Retail Growth Fund |

2007 |

180 |

Корбина Телеком, натур Продукт Интернэшнл, ВСМПО-Ависма, Здоровые люди |

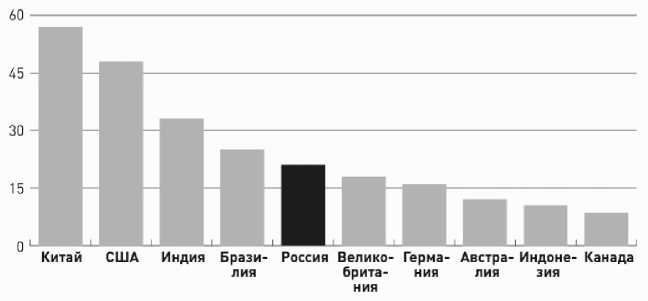

Наиболее привлекательные для иностранных инвестиций государства представлены на рис. 2.

Рассадники капитализма Ц РБК. - 2010. - № 9. - С. 69.

Рис. 2. Наиболее привлекательные экономические системы для иностранных инвестиций в 2009-2011 гг., % опрошенных

Точкой отсчета можно считать 2008 г., когда цена за баррель нефти превысила 100 долл., и в первом полугодии через фонды прямых инвестиций в российскую экономику было вложено 1,14 млрд долл.

Однако за последующие четыре полугодия нарастающим итогом российские фонды инвестировали только 2,3 млрд долл., в то время как бразильские - 4,5 млрд долл., индийские - около 10 млрд долл., а китайские - свыше 16 млрд долл.

За 2005-2009 гг. российские ФПИ собрали 4,6 млрд долл, или 0,5 % ВВП; Китай привлек 31,5 млрд долл, или 3,2 % ВВП; Индия - 22 млрд долл, или 2,2 % ВВП; Бразилия - 8,8 млрд долл, или 0,9 % ВВП. Цифры подтверждают тот факт, что до сих пор Россия остается для инвесторов непонятной, иррациональной и в целом представляется маргинальным и высокорискованным рынком.

При изучении фондов прямых инвестиций как инструмента финансирования инновационного развития экономики нельзя не остановиться и на таком сегменте private equity, как венчурное финансирование.

На Западе под венчурными инвестициями подразумевают вложения в инновационные компании, а в России - все небольшие инвестиции (до 10 млн долл.) с высокой нормой прибыльности (не менее 30 %) и степенью риска в создание бизнеса «с нуля» или молодые, подающие надежды компании. По сути, большинство ФПИ, работающих в России, предлагают венчурные инвестиции. Венчурные фонды, в принципе, решают ту же задачу - аккумулирование средств для инвестирования их в реальные проекты. Однако, в отличие от ФПИ, капитал которых может быть размещен лишь в акции, венчурные фонды могут участвовать и в капитале обществ с ограниченной ответственностью (доля фонда в ООО должна превышать 50 %, что обеспечивает контроль реализации проекта). Кроме того, венчурные фонды могут включать в портфель векселя, если они владеют более 50 % капитала выпустивших их обществ (ООО и АО).

Этот сегмент привлекает совсем другой круг инвесторов, нежели ФПИ классического типа - не институционалы, а физические лица, в основном бизнес-ангелы. В большинстве это топ-менеджеры крупных компаний либо предприниматели, которые имеют устоявшийся бизнес, приносящий им стабильный доход, и желают инвестировать свои накопления с возможностью войти в капитал компании и участвовать в ее управлении.

В середине 2010 г. в России насчитывалось более 40 венчурных фондов с совокупным объемом средств примерно 2 млрд долл., под управлением венчурных фондов США находится более 20 млрд долл.

Важнейшей особенностью индустрии стало смещение инвестиций - с ранних на более зрелые стадии венчуров. К венчурным фондам теперь идут, имея более продвинутую фазу развития стартапов. Это позволяет основателям продавать доли в компаниях по более высокой цене, избегая размытия собственной доли, что для фондов означает снижение уровня возврата инвестиций на выходе и стимулирует самостоятельный поиск интересных проектов. Наблюдается уменьшение и усреднение размеров фондов: с 2007 г. в США размер среднего фонда снизился с 200 до 140 млн долл., в ближайшие два года ожидается рост фондов с объемом менее 50 млн долл. В Европе размер фондов увеличился с 77 до 140 млн долл.

Такой тренд прямо связан с глобализацией: чем больше венчур, тем больше он сосредоточен на менее рисковых проектах на более поздней стадии инвестирования. Участие государства в венчурном бизнесе не однозначно. По результатам исследования, проведенного для Национального бюро экономических исследований США, был сделан вывод о нелинейности зависимости успешности проекта от доли участия государства. Были изучены 20 тыс. проектов в 25 странах мира, и оказалось, что при небольшом и значительном участии государства вероятность успеха проекта снижается, но растет при паритетном участии частного капитала.

Конечно, участие государства в венчурном бизнесе носит контрциклический характер и особенно важно для стабилизации ситуации в условиях экономического кризиса. Однако присутствие государства в любой экономической деятельности имеет свои границы. Это так называемый эффект вытеснения: бюрократический аппарат государственного управления не способен быстро реагировать на большой приток идей, и качество отобранных проектов в условиях высокой конкуренции достаточно низкое. В условиях же экономического спада сокращаются объемы располагаемого капитала, и отбор проектов осуществляется более качественно. Доля государства в проектах, начатых в период спада, составляет 11,24 %, и доля успешных проектов в этот период составляет 17 %, в период подъема данные показатели составляют соответственно 7,35 и 14,8 % [8].

В России государство также участвует своими средствами в данном секторе: 30 млрд руб. на высокотехнологичные стартапы получила Российская венчурная компания (РВК) и через 7 венчурных фондов за 2009-2010 гг. проинвестировала 18 компаний на 1,9 млрд руб.

Однако использование РВК денежных средств, выделенных из федерального бюджета в качестве вклада в уставный капитал компании, не отвечает поставленным задачам: государство не получило от этих проектов инноваций. Были созданы схемы, в рамках которых денежные средства, предназначенные для развития инновационной экономики, перечислялись в США на счета созданных там компаний. Деятельность организации свелась к размещению средств на депозитах в банках [9].

Минэкономразвития создало 26 региональных частногосударственных венчурных фондов с капиталом от 140 до 800 млн руб. каждый. Госкорпорации «Роснано» на прямые инвестиции выделено 130 млрд руб. В целом, это помогло сектору технологических стартапов неплохо перенести кризис.

Но «фактором торможения» выступает российское законодательство, прежде всего в оформлении инвестиционного соглашения. Так, например, цикл оформления сделки в рамках британского права до момента перечисления средств на счет занимает 3-6 месяцев, у фондов с участием РВК в рамках российского законодательства - до года. РВК надеется в некоторой степени компенсировать этот «недочет», открыв шаблоны своих документов для всех желающих.

Мешает также отсутствие сервисной составляющей. Ни одна компания не может существовать сама по себе, стартапам необходим бизнес-консалтинг. Иностранные фонды известны, в первую очередь, тем, что помогают не только деньгами, но и экспертизой. Основной проблемой является отсутствие у большинства инновационных предпринимателей, начинающих проекты в России, реального опыта запуска и развития венчурного бизнеса.

Как отмечалось на круглом столе в Совете Федерации на тему «Венчурный сектор российской промышленности: предложение и спрос», эффективность инвестиций в венчурном секторе в России в 112 раз ниже, чем в США, а технологическое отставание от ведущих держав составляет 30^0 лет.

В России фактически отсутствует налаженная система финансирования инновационной деятельности, это подтверждают данные табл. 3 о доле различных стран в международной торговле высокотехнологичными продуктами.

Таблица 3

|

Страны |

Импорт, млн долл. |

Доля в мировом импорте, % |

Экспорт, млн долл. |

Доля в мировом экспорте, % |

||||

|

2002 |

2007 |

2002 |

2007 |

2002 |

2007 |

2002 |

2007 |

|

|

Бразилия |

7940 |

14106 |

0,7 |

0,7 |

5429 |

9276 |

0,5 |

0,6 |

|

Великобритания |

57792 |

71077 |

5,2 |

3,7 |

69974 |

61294 |

6,8 |

3,6 |

|

Германия |

85367 |

130723 |

7,7 |

6,9 |

93803 |

153876 |

9,2 |

9,1 |

|

Израиль |

5158 |

6222 |

0,5 |

0,3 |

5633 |

3085 |

0,6 |

0,2 |

|

Индия |

5129 |

22056 |

0,5 |

1,2 |

2356 |

6002 |

0,2 |

0,4 |

|

Канада |

22919 |

27111 |

2,2 |

1,6 |

30748 |

40825 |

2,8 |

2,1 |

|

Китай |

73782 |

250413 |

6,7 |

13,2 |

69244 |

302832 |

6,8 |

18 |

|

Российская Федерация |

5082 |

21293 |

0,5 |

1,1 |

5042 |

4151 |

0,5 |

0,2 |

|

США |

212598 |

273682 |

19,2 |

14,4 |

164771 |

222212 |

16,1 |

13,2 |

|

Франция |

45108 |

65841 |

4,1 |

3,5 |

53529 |

79263 |

5,2 |

4,7 |

|

Япония |

62814 |

85944 |

5,7 |

4,5 |

96037 |

117950 |

9,4 |

7,0 |

Международная торговля высокотехнологичными продуктами*

Заключение. Наиболее эффективными инструментами стимулирования инновационной деятельности являются: финансирование инфраструктуры, налоговые стимулы, поощряющая правовая система, предоставление посевного капитала, поддержка научных центров.

Российская экономика имеет большой потенциал для привлечения фондов прямых и венчурных инвестиций, которые в обозримом будущем начнут предлагать глобальному рынку слияний и поглощений перспективные инновационные компании.

Хотелось бы еще раз подчеркнуть, что основой инновационного развития и модернизации является конкуренция. Без развития высокотехнологичных секторов с собственной, не заимствованной научной продукцией невозможно занять достойное место на мировом рынке. Только продукция высокого передела и инвестиции в исследования и разработку технологий обеспечат устойчивое развитие высокого качества. Условиями достижения данных целей являются свободы политические, предпринимательские и потребительские. Модернизация - это непрерывный процесс, отражающий требования экономических законов.

Список литературы Финансовое обеспечение модернизации российской экономики

- Мау В. Экономическая политика 2009 года: между кризисом и модернизацией/В. Мау//Вопросы экономики. -2010. -№ 2.

- Тодосийчук А. Условия перехода к инновационной экономике/А. Тодосийчук//Экономист. -2010. -№ 2. -С. 27,31.

- Кучуков Р. Модернизация экономики: проблемы, задачи/Р. Кучуков//Экономист. -2010. -№ 1. -С. 23, 27.

- Данилов Ю. За длинным долларом/Ю. Данилов//Прямые инвестиции. -2010. -№ 4.

- Быстрым, умным, небогатым//Секрет фирмы. -2010. -№ 1-2. -С. 71-75.

- Лосев М. Человек прямых инвестиций/М. Лосев//РБК. -2010. -№ 4. -С. 117.

- Калви М. России нужно больше фондов/М. Калви//РБК. -2010. -№ 9. -С. 70.

- Иванов М. Зигзаг удачи/М. Иванов//Финанс. -2010. -№ 44. -С. 45.

- Финанс он-лайн [Электронный ресурс]. -Режим доступа: www.financemag.ru.

- Тодосийчук А. О совершенствовании условий инновационной деятельности/А. Тодосийчук//Экономист. -2010. -№ 9. -C. 23.

- Рассадники капитализма//РБК. -2010. -№ 9. -C. 69.