Финансовое обеспечение муниципальных образований субъекта Российской Федерации

Автор: Золотько Анна Игоревна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В статье рассматриваются методические подходы к оценке уровня финансовой обеспеченности муниципальных образований, основанные на авторском структурировании муниципальных образований и группировке доходов бюджетов муниципальных образований. Обосновывается понятие «финансовое обеспечение местного самоуправления», в составе которого целесообразно выделять собственные, непосредственно собственные, располагаемые и совокупные доходы бюджетов муниципальных образований. Рассматриваются предложения по повышению уровня финансовой обеспеченности муниципальных образований.

Местный бюджет, финансовое обеспечение, муниципальные образования, налоговые доходы, наукограды, закрытые административно-территориальные образования

Короткий адрес: https://sciup.org/148160942

IDR: 148160942 | УДК: 336.14:336.132.11

Financial provision for municipal entities in a subject in the Russian Federation

The article treats some methodological approaches to an assessment of the finance provision level in municipal entities which are based on the author’s structuring of the municipal entities and grouping of incomes of budgets of municipal entities. The definition “financial provision of local governing institutions” is substantiated herein where it is reasonable to identify their own incomes, available revenues and total revenues of the municipal entity budgets. Some proposals on how to increase the financial provision of the municipal entities are offered herein.

Текст научной статьи Финансовое обеспечение муниципальных образований субъекта Российской Федерации

финансовое обеспечение текущей деятельности хозяйствующих субъектов, и финансовое обеспечение инвестиционной деятельности и т.д.

По нашему мнению, «финансовое обеспечение местного самоуправления» характеризует соотношение объема финансовых ресурсов, аккумулируемых в местном бюджете в виде доходов, и объема расходных обязательств, обусловленных выполнением функций и полномочий муниципального образования в течение финансового года.

В рамках данного определения предлагается структурная классификация доходов местных бюджетов (с выделением собственных, непосредственно собственных, а также располагаемых доходов), которая позволяет провести четкое разграничение источников и оценить их поступательное значение в формировании доходов местных бюджетов.

Необходимость введения этой классификации вызвана тем, что существующее выделение в составе доходов местных бюджетов собственных доходов на самом деле не дает представле- ния о составе и структуре доходной базы муниципальных образований.

В соответствии с Бюджетным кодексом РФ, собственные доходы бюджетов включают налоговые и неналоговые доходы, а также безвозмездные поступления в части дотаций и субсидий [1, с. 37]. Доходы бюджетов муниципальных образований в основном состоят из поступлений в виде отчислений от федеральных и региональных налогов по нормативам, которые могут меняться, и потому они не могут считаться непосредственно собственными доходами местных бюджетов, ибо фактически являются закрепленными доходами. Исходя из этого, предлагается понятие «непосредственно собственные доходы», включающее только налоговые доходы в части поступлений от местных налогов (земельный налог и налог на имущество физических лиц) и неналоговые доходы.

Что касается собственных доходов, то к ним следует относить непосредственно собственные доходы и дотации, поскольку данный вид финансовой помощи носит нецелевой характер и служит для выравнивания бюджетной обеспеченности и сбалансированности. Субсидии и субвенции являются целевыми видами финансовой поддержки бюджетов и в состав собственных доходов включать их не следует, поскольку они могут быть предусмотрены в бюджете, но могут и не предусматриваться. Субсидии при условии их предоставления в рамках софинансиро-вания каких-либо мероприятий увеличивают доходные источники местного бюджета. Собственные доходы с добавлением субсидий составляют то, что можно назвать располагаемыми доходами (табл. 1).

Таблица 1

Структурная классификация доходов местного бюджета, предлагаемая для целей анализа финансовой обеспеченности муниципального образования

|

Наименование структурных частей доходов местного бюджета |

Налоговые и неналоговые доходы |

Дотации на выравнивание бюджетной обеспеченности и иные дотации |

Субсидии из других бюджетов бюджетной системы |

Субвенции из других бюджетов бюджетной системы |

|

Непосредственно собственные доходы |

+ |

|

Собственные доходы |

+ |

+ |

||

|

Располагаемые доходы |

+ |

+ |

+ |

|

|

Доходы, всего |

+ |

+ |

+ |

+ |

Структурный анализ бюджетных доходов в муниципальных образованиях позволил выявить преобладание безвозмездных поступлений над непосредственно собственными доходами.

Для целей сравнительного анализа и обеспечения должной сопоставимости предлагается из состава городских округов субъекта РФ выделить город, являющийся столицей республики (автономного образования) либо краевым (областным) центром, учитывая, что в них расположена значительная часть экономического и налогового потенциала региона. При расчете бюджетной обеспеченности муниципальных образований области показатели такого города оказывают существенное влияние в сторону повышения среднего уровня бюджетной обеспеченности муниципальных образований субъекта РФ.

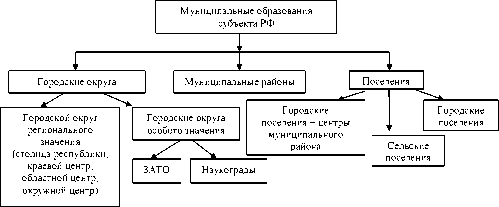

Выделение столицы (центра), а также наукоградов и закрытых административно-территориальных образований (ЗАТО) позволит более достоверно оценить финансовое обеспечение городских округов и размеры дотаций (рис. 1).

Рис. 1. Типология муниципальных образований субъектов РФ (за исключением городов федерального значения) для целей анализа их финансового обеспечения

ВЕСТНИК 2013 № 2

В результате анализа состава доходов муниципальных образований Владимирской области определена степень финансовой обеспеченности местных бюджетов. Более половины доходов муниципальных образований формируется за счет безвозмездных поступлений (55,1% в 2009 году, в 2010 году – 55,4% и в 2011 году – 54,1%), что превышает налоговые и неналоговые доходы примерно на 20%.

Степень финансовой обеспеченности муниципальных образований, которая преимущественно определяется уровнем их непосред- ственно собственных доходов, оставалась стабильной на протяжении рассматриваемого периода и составляла в среднем 38,1%. Сравнительный анализ уровня непосредственно собственных доходов муниципальных образований Владимирской области с общероссийскими данными позволил выявить устойчивую тенденцию роста значения этого показателя по области с 32,7% в 2006 году до 45,9% в 2011 году. Этот рост связан, прежде всего, с увеличением поступлений по налогу на доходы физических лиц на 38,9%, а также с закреплением транспортного налога за местными бюджетами в 100% объеме в соответствии с Законом Владимирской области № 139-ОЗ от 10.10.2005 «О межбюджетных отношениях во Владимирской области».

Доходы местных бюджетов значительно различаются в зависимости от типов муниципальных образований (табл. 2):

бюджетов городских и сельских поселений безвозмездные поступления составляют 75,5% и 52,0% соответственно;

-

4) у бюджетов городских и сельских поселений доля непосредственно собственных доходов выше, чем у бюджетов городских округов, на 13%.

Доля собственных и располагаемых доходов показывает, насколько бюджеты зависимы от финансовой помощи (если у бюджетов городских округов данный показатель составляет 30,3% и 40,5%, то у бюджетов районов – 45,0% и 54,0%, у бюджетов городских и сельских поселений 53,3% и 65,5% соответственно).

Структурная классификация доходов местного бюджета с учетом типологии муниципальных образований позволяет исследовать финансовую обеспеченность муниципальных образований. Чем выше коэффициент финансовой обе-

Таблица 2

ВЕСТНИК 2013 № 2

Структура доходов местных бюджетов Владимирской области по типам муниципальных образований (2011 г., %)

|

Наименование |

Местные бюджеты Владимирской области |

в том числе |

|||

|

Бюджет г. Вла димира |

Бюджеты городских округов |

Бюджеты муниципальных районов |

Бюджеты городских и сельских поселений |

||

|

Доходы, всего в том числе: |

100 |

100 |

100 |

100 |

100 |

|

налоговые и неналоговые доходы |

45,7 |

65,9 |

48,2 |

24,5 |

48,0 |

|

безвозмездные поступле ния |

53,9 |

34,1 |

45,0 |

75,5 |

52,0 |

|

Непосредственно собственные доходы |

23,2 |

26,7 |

20,5 |

16,5 |

33,5 |

|

Собственные доходы |

34,5 |

- |

30,3 |

45,0 |

53,3 |

|

Располагаемые доходы |

51,5 |

36,0 |

40,5 |

54,0 |

65,5 |

-

1) доля налоговых и неналоговых доходов в общей сумме доходов городских и сельских поселений составляет 48%, бюджетов муниципальных районов – 24,5%, в то время как в городских округах с развитой промышленностью – 48,2%, а во Владимире – 65,9%;

-

2) бюджет города Владимира имеет низкий удельный вес безвозмездных поступлений (34,1%), в то время как в бюджетах городских округов доля безвозмездных поступлений выше, чем у города Владимира, на 10,9%;

-

3) у бюджетов муниципальных районов и

- спеченности, тем выше уровень финансовой самостоятельности муниципальных образований. Коэффициент финансовой обеспеченности (Кф.о.) показывает уровень покрытия расходных обяза-

- тельств за счет своих доходов, в том числе за счет непосредственно собственных доходов (Кф.о.1), за счет собственных доходов (Кф.о.2) и за счет располагаемых доходов (Кф о 3):

-

К = Д / Р; . о .

-

ф.о.1нсд

Кф.о.2 = Дсд / Р;(2)

Кф.о.3 = Дрд / Р;(3)

Кф.с. = Д / Р,(4)

где Днсд - непосредственно собственные доходы местного бюджета;

Дсд - собственные доходы местного бюджета;

Дрд - располагаемые доходы местного бюджета;

-

Д - доходы местного бюджета;

-

Р - расходы местного бюджета.

Соответствующие расчеты коэффициентов по муниципальным образованиям Владимирской области и их сравнительный анализ (табл. 3) позволили сделать следующие выводы [2, с. 48].

округах до 0,25 в закрытом административнотерриториальном образовании (в городских и сельских поселениях - 0,45 и 0,28 соответственно, в муниципальных районах - 0,31).

Методические подходы к оценке уровня финансовой обеспеченности муниципальных образований могут быть использованы во всех субъектах РФ, кроме городов федерального значения - Москвы и Санкт-Петербурга.

В целях повышения уровня финансовой обеспеченности муниципальных образований це-

Таблица 3

Коэффициенты финансовой обеспеченности и самостоятельности муниципальных образований Владимирской области

|

Муниципальные образования |

Кф.о.1 |

Кф.о.2 |

Кф.о.3 |

Кф.с. |

|||||

|

Утвер. |

Факт. |

Утвер. |

Факт. |

Утвер. |

Факт. |

Утвер. |

Факт. |

||

|

Городские округа |

|||||||||

|

г. Владимир |

0,69 |

0,70 |

0,69 |

0,70 |

0,79 |

0,80 |

1,0 |

1,06 |

|

|

г. Гусь-Хрустальный |

0,43 |

0,38 |

0,58 |

0,54 |

0,65 |

0,60 |

1,0 |

0,98 |

|

|

г. Ковров |

0,71 |

0,71 |

0,71 |

0,71 |

0,76 |

0,76 |

1,0 |

1,01 |

|

|

ЗАТО |

|||||||||

|

Радужный |

0,23 |

0,25 |

0,64 |

0,66 |

0,69 |

0,71 |

1,0 |

0,97 |

|

|

Муниципальные районы |

|||||||||

|

Ковровский район |

0,35 |

0,45 |

0,60 |

0,70 |

0,79 |

0,88 |

1,0 |

1,07 |

|

|

Муромский район |

0,13 |

0,14 |

0,52 |

0,52 |

0,61 |

0,61 |

1,0 |

0,99 |

|

|

Судогодский район |

0,21 |

0,21 |

0,52 |

0,52 |

0,60 |

0,60 |

1,0 |

0,97 |

|

Анализ коэффициентов показал, что в Ковровском районе (1,07) и г. Владимире (1,06) самый высокий уровень финансовой самостоятельности по сравнению с муниципальными образованиями соответствующих типов. Максимальное значение коэффициента финансовой обеспеченности муниципальных образований за счет непосредственно собственных доходов (г. Владимир) превышает минимальное значение (Муромский район) в 5 раз. Данное соотношение свидетельствует, что оценивать уровень финансовой обеспеченности муниципальных образований необходимо дифференцированно, поскольку в городских округах Владимирской области расположена значительная часть экономического и бюджетного потенциала по сравнению с бюджетами муниципальных районов, городских и сельских поселений. Среднее значение коэффициента финансовой обеспеченности муниципальных образований всех уровней и типов составляет 0,36. Если рассматривать каждый уровень и тип отдельно, то среднее значение данного показателя варьируется от 0,59 в городских лесообразно восстановить норматив налога на имущество организаций, поступающего в местный бюджет, поскольку организации используют производственную инфраструктуру на территории муниципального образования. Учитывая данное обстоятельство, целесообразно закрепить за местными бюджетами отчисления по данному налогу в размере до 50% для всех типов муниципальных образований, кроме областного центра, для которого норматив в 25% будет оптимальным.

Список литературы Финансовое обеспечение муниципальных образований субъекта Российской Федерации

- Бюджетный кодекс Российской Федерации. -М.: Проспект, КноРус, 2013.

- Золотько А.И. Методические подходы к оценке уровня финансовой обеспеченности муниципальных образований//Финансовая аналитика: проблемы и решения. -2012. -№ 41 (131).