Финансовое планирование и прогнозирование

Автор: Карпенко А.В., Неводова И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

Составной частью системы управления финансовыми ресурсами выступает финансовое планирование, которые в свою очередь представлено стратегическим и оперативным финансовым планированием. Финансовое планирование позволяет в определенной степени предугадать дальнейшее развитие предприятия и по возможности учесть все факторы, оказывающие влияние на финансовую сферу и с учетом выявленных тенденций развития финансовой сферы минимизировать финансовые риски.

Финансовое планирование, финансовое прогнозирование, экономика, бюджет, анализ

Короткий адрес: https://sciup.org/140121754

IDR: 140121754

Текст научной статьи Финансовое планирование и прогнозирование

Элементами управления процессами экономического и социального склада являются планирование и прогнозирование. Они применяются для установления наиболее адекватных направлений развития экономики, для 1

корректировки темпов роста определенных отраслей. Финансовое прогнозирование и планирование — понятия не идентичные между собой, они предназначены для выполнения различных задач. Финансовое прогнозирование и планирование очень важны, как для отдельного предприятия, так и для целой страны, ведь эти элементы управления формируют условия для реализации поставленных задач.

Финансовое планирование - это управленческий процесс создания, распределения и использования денежных ресурсов субъекта хозяйствования. Данный процесс является структурным элементом всего процесса планирования, создаваемого менеджерами предприятия.

В условиях современного хозяйствования, когда полностью должны реализовываться принципы самостоятельности организаций и ответственности за результаты собственной деятельности, финансовое планирование приобретает особую актуальность. Без него невозможно добиться значительных успехов на рынке, расширить производственно-хозяйственную деятельность и социологическое развитие коллектива.

Финансовое планирование находится в тесной взаимосвязи с планированием производственной деятельности компании. Ведь основные показатели основываются на величине объема производства, себестоимости и ассортименте продукции. Данный процесс способствует определению внутренних резервов на предприятии и соблюдению экономного режима. Получение запланированного размера прибыли возможно при условии соблюдения спрогнозированных трудовых затрат и материальных расходов. Четкое планирование позволяет избежать сверхзапасов материальных ресурсов, необходимости внеплановых денежных вложений и непроизводственных расходов. Также благодаря планированию создаются благоприятные условия для эффективного применения производственных мощностей и, соответственно, улучшения качества продукции.

Итак, финансовое планирование представлено процессом формирования системы мероприятий, направленных на обеспечение развития организации некоторыми денежными ресурсами. Указанный процесс отвечает за эффективность деятельности в последующих периодах.

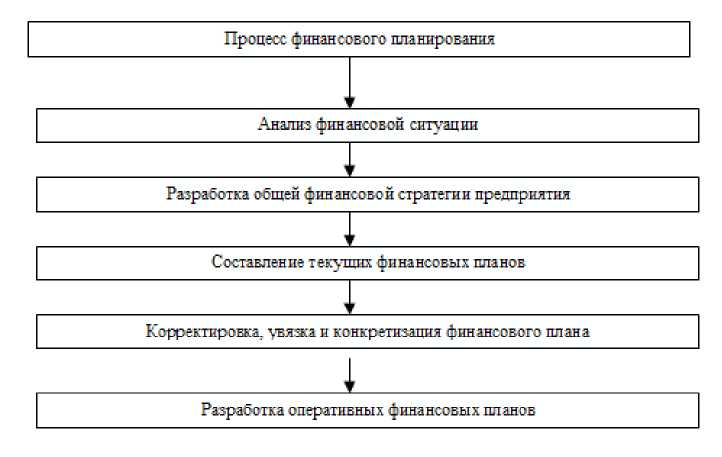

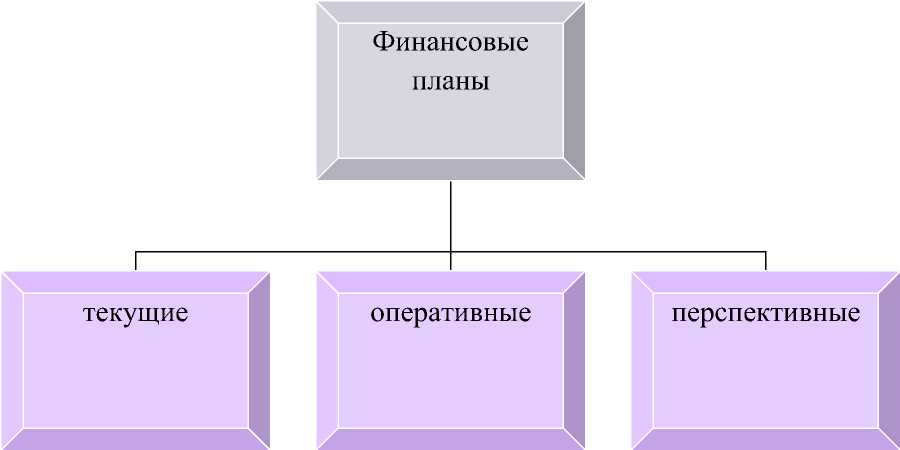

Исходя из исследований в данной экономической сфере, специалистами выделены такие виды финансового планирования: прогнозирование, текущее и оперативное планирование. Все три вида в обязательном порядке встречаются в деятельности организации.

Финансовое планирование осуществляется в четко определенной последовательности. Так, первоначальным этапом является прогнозирование, определяющее задачи текущего планирования деятельности компании, которое, в свою очередь, создает базу для углубленного и детализированного оперативного прогнозирования его деятельности.

Уровень детализации показателей каждого вида финансового плана должен быть определен организацией самостоятельно с учетом специфики его функционирования.

Также различают долгосрочное и краткосрочное планирование. В долгосрочном учитывается принятие решений, связанных с приобретением основного капитала, определением ассортимента продукции, выпускаемой предприятием, и кадровой политикой.

Однако распространенным вариантом на любом предприятии является финансовое планирование на краткосрочный период, обычно распространяющееся на один год. Годовой бюджет, в свою очередь, подразделяется на квартальные и месячные планы.

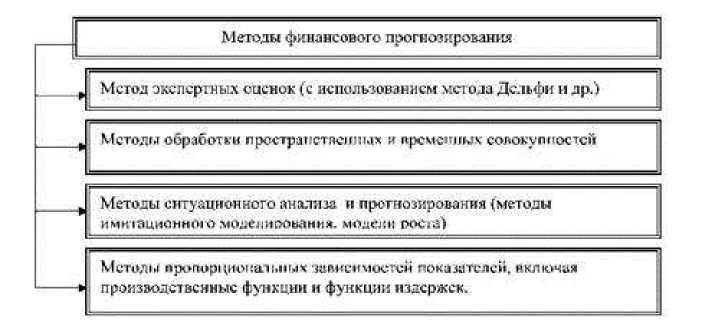

Финансовое прогнозирование – это механизм использования специфических способов для расчета основных финансовых показателей. К основным методам можно отнести эконометрическое прогнозирование, математическое моделирование, построение трендов и экспертные оценки.

При использовании математического моделирования в основу расчетов для принятия оптимального решения заложена модель линейного программирования. Также используются транспортные и сетевые модели.

Финансовое прогнозирование предусматривает использование экономического прогнозирования, основанного на базовых принципах статистики и экономической теории. Другими словами, расчет прогнозных показателей осуществляется на базе статистических коэффициентов с использованием одной или нескольких экономических переменных, которые принято учитывать в качестве факторов, оказывающих влияние на результаты прогнозирования. Рассматривается динамика анализируемых показателей с учетом факторов, которые оказывают существенное влияние на финансовые процессы.

Для построения эконометрических моделей используется регрессионный анализ, позволяющий дать количественную оценку усредненных показателей, которые сложились в экономике в базисном периоде. Для повышения точности в полученных результатах методы прогнозирования основных финансовых показателей целесообразно дополнить экспертными оценками.

Метод экспертных оценок служит для обобщения и математической обработки оценок экспертов – специалистов по конкретному вопросу. Результативность этого метода напрямую зависит от компетентности и профессионализма специалистов. Прогноз может иметь достаточно высокую точность. Один только недостаток у этого метода – субъективизм, т.е. зависимость от «ощущений и интуиции» эксперта, которые иногда не могут быть подвержены рациональному объяснению. На практике известны методы коллективных и индивидуальных экспертных оценок.

Финансовое прогнозирование было бы рассмотрено не в полном объеме, если не охарактеризовать трендовый метод, который предполагает зависимость и доходов, и расходов от такого фактора, как время. Известны две разновидности трендов – это тренд постоянных темпов роста, который следует из постоянных изменений, или временной линейный тренд, предусматривающий анализ постоянных изменений в абсолютном выражении. Основной недостаток этого метода - полное игнорирование демографических, экономических и прочих факторов.

Финансовое прогнозирование может осуществляться с помощью статистических наблюдений, которые проводятся с определенной регулярностью. Инструментом статистического прогнозирования являются регрессионные трендовые модели. По параметрам таковых вначале проводится оценка на основе имеющейся статистической базы, а затем тренды экстраполируются на конкретный интервал времени.

Прогнозы позволяют рассмотреть всевозможные варианты усовершенствования финансовой системы при различных сценариях экономического развития, хозяйствующего субъекта и конъюнктуры рынка. Финансовое прогнозирование может быть краткосрочным, т.е. все математические расчеты рассматривают период до одного года, среднесрочным (3-5 лет), долгосрочным (более 5-ти лет). Данный вид прогнозирования проводится на трех экономических уровнях (общегосударственном, территориальном и простого хозяйствующего субъекта).

Общегосударственный уровень предусматривает расчеты, формирующие финансовые ресурсы государства, определяет направления для их развития. Результатом данного прогнозирования является составление государственного бюджета.

Финансовое прогнозирование территориального уровня проводится аналогично прогнозу общегосударственного уровня. На уровне субъектов хозяйствования прогнозирование представляет собой финансовый менеджмент, состоящий в разработке направлений развития предприятия и формирования финансовых ресурсов на будущее. Также на данном этапе осуществляется определение стратегии, которая бы обеспечила финансовое 6

устойчивое положение предприятия, а также кредитоспособность и платежеспособность.

В широком понимании финансовое прогнозирование направлено на изучение ожидаемого в будущем экономического положения. Прогнозирование разрабатывает стратегии в части обеспечения устойчивости предприятия и определяет направления вложения капитала, а также статьи для финансирования расходов. В узком понимании, понятие «прогнозирование» применяется к расчетам, при составлении финансовых планов, к примеру, при прогнозировании объема продаж, для прогноза себестоимости затрат. Прогнозирование дает расчетам определенную эластичность, позволяет привносить поправки в связи с изменившимися обстоятельствами.

Финансовое прогнозирование и планирование также важны для внешних пользователей такого рода информацией. К примеру, банки проводят прогнозирование финансового состояния предприятий кредиторов. Методика оценки вероятности ухудшения финансового состояния позволяет оперативно реагировать на прогнозы по банкротству и принимать соответствующие меры. В зависимости от результатов оценки состояния банком, предприятие может быть признано неплатежеспособным, в связи с чем, ему могут быть предложены варианты восстановления платежеспособности.

Финансовое прогнозирование формирует предпосылки для финансового планирования. В зависимости от срока, прогноз может быть среднесрочным и долгосрочным. Финансовое прогнозирование определяет возможности управления движением финансовых потоков и предшествует планированию.

Одним из ключевых инструментов экономического управления является планирование. Единых принципов планирования не существует, финансовый план синхронизирует зачисления и расходования средств, а каждая организация осуществляет процесс планирования, исходя из своего опыта и нужд, в частности, оценивается достаточность средств для осуществления финансирования будущей деятельности предприятия.

На государственном уровне применяются принципы эффективного управления общественными финансами, которые обеспечивают стабильную реализацию государственных программ в социальной сфере. К ним относятся: налоговая и бюджетная прозрачность, долгосрочная устойчивость бюджетов страны, эффективная система взаимоотношений между бюджетами, консолидация бюджетного процесса, финансовое планирование на среднесрочную перспективу, бюджетирование, с упором на результат, финансовый контроль и отчетность. Эти принципы существуют в формате единой системы управления общественными финансами, которые должны постоянно развиваться и адаптироваться к условиям и меняющимся задачам.

Значимость принимаемых решений при планировании распространяется на долгосрочную перспективу. Долгосрочные планы являют собой конструкцию, составляющими элементами которой служат краткосрочные планы. Если говорить о предприятиях, то они, в основном из-за отсутствия опыта и времени, используют краткосрочное планирование, то есть на один год вперед. Годовой бюджет разделяется на квартальные и месячные планы. Финансовое прогнозирование и планирование на предприятиях может проводиться различно, в зависимости от размера и величины организации, но всегда направлено на формирование целей и реализацию их в будущем.

Список литературы Финансовое планирование и прогнозирование

- Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-Ф3 (ред. от 06.04.2015 г. № 80-ФЗ). -М.: СПС «Гарант», 2015.

- Абдукаримов И.Т., Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие. -М.: Инфра-М, 2014. -215с.

- Бабич Т.Н., Кузьбожев Э.Н., Козьева И.А., Вертакова Ю.В. Прогнозирование и планирование в условиях рынка. -М.: Инфра-М, 2012. -336с.

- Бобылева А.З. Финансовый менеджмент. Проблемы и решения: Учебник для магистров. -М.: Юрайт, 2015. -904с.

- Веретенникова О.Б. Роль планирования в системе управления предприятием//Управленец. -2012. -№ 7-8. -С. 12-15.

- Головач О.В., Зарецкий В.О. Анализ хозяйственной деятельности в промышленности: Учебное пособие. -Мн.: Современная школа, 2010. -800с.

- Куев Т.А. Бюджетирование как система планирования деятельности организации//Новые технологии. -2012. -№ 1. -С. 121-125.

- Поздняков В.Я., Кукушкин С.Н., Васильев Е.С. Планирование деятельности на предприятии: учебник для вузов. -М.: Юрайт, 2012. -350с.

- Стрелкова Л.В., Макушева Ю.А. Внутрифирменное планирование: учебное пособие. -М.: ЮНИТИ-ДАНА, 2012. -367с.

- Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебное пособие. -М.: «Дашков и Ко», 2013. -348с.

- Янковская В.В. Планирование на предприятии: учебник. -М.: Инфра-М, 2013. -425с.