Финансовое планирование на предприятии и пути его улучшения (на примере СХПК «Заря»)

")

Автор: Неустроева А.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105389

IDR: 140105389

Текст статьи Финансовое планирование на предприятии и пути его улучшения (на примере СХПК «Заря»)

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Финансовое планирование, как и любой другой его вид - это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Актуальность темы обусловлена прежде всего тем, что финансовое планирование является одним из важнейших составных элементов управления финансами предприятия в современных условиях. Тема выбранной работы актуальна на данный момент, так как, современный рынок предъявляет серьезные требования к предприятию. Финансы предприятий составляют фундамент финансовой системы страны, поэтому необходимо осуществлять их планирование. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности.

Целью данной исследовательской работы является рассмотрение процесса разработки и совершенствование системы финансового планирования на основе существующего финансового плана СХПК «Заря».

Для достижения данной цели были поставлены и решены следующие задачи:

-

1. Изучить основные методы и рассмотреть процесс финансового планирования на предприятии;

-

2. Сформулировать рекомендации по формированию финансового планирования СХПК «Заря».

Главной целью предприятия СХПК «Заря» являются максимальная загрузка мощностей, выпуск конкурентоспособной продукции, получение прибыли для дальнейшего развития бизнеса.

Основными задачами предприятия являются:

-

1. Своевременное и полное удовлетворение потребностей рынка в качественном продукте;

-

2. Совершенствование системы качества;

-

3. Достижение оптимального уровня издержек в сфере

-

4. Системное формирование высокопрофессионального

производства и обращения;

коллектива;

Для того чтобы перейти к методам внутреннего контроля СХПК «Заря» необходимо отметить, что представляет собой внутренний финансовый контроль.

Внутренний контроль обеспечивает защиту имущества, качество учета и достоверность отчетности, выявление и мобилизация имеющихся резервов, а также охватывает все сферы деятельности и направлен на повышение эффективности управления компанией.

В качестве примера рассмотрим финансовыйконтроллинг дебиторской задолженностью. Одним из важнейших условий стабильного финансового положения данной организации в настоящее время является четкая организация расчетов с партнерами.

Контроль в данной организации проводится руководителями и отделом бухгалтерии, которые осуществляя функцию контроля, выполняют следующие задачи:

-

- Снижение уровня дебиторской задолженности до размера, не превышающего уровня кредиторской задолженности;

-

- Своевременное погашение долгов, не допуская просрочек и штрафных санкций;

-

- Разумное использование такой формы привлечения клиентов, как коммерческий кредит;

-

- Выявление степени риска появления недобросовестных и неплатежеспособных покупателей-дебиторов путем расчета резерва по сомнительным долгам.

9 000.00

8 000.00

7 000.00

6 000.00

4 000.00

3 000.00

2 000.00

0.00

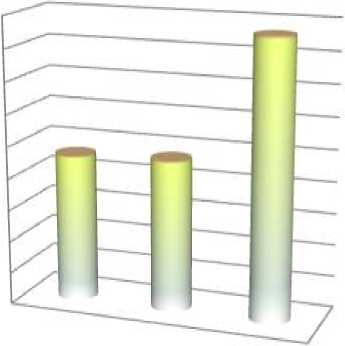

Динамикадебиторской задолженности за 2010 по 2012 года

Динамика дебиторской задолженности

5 000,00

1 000,00

Сумма задолженности

Диаграмма показывает увеличение дебиторской задолженности на 2,20% и 82,67% в 2010 и 2011 годах соответственно. Такое увеличение дебиторской задолженности связано в первую очередь с предоплатой поставщику ООО «Диета+» за поставку мяса.

Отметим, что за 2012 год существенно увеличилась доля краткосрочной дебиторской задолженности. Это говорит о том, что за данный период возросли объемы продаж, с одной стороны, но с другой стороны такое изменение свидетельствует о предоставлении отсрочки платежа, желая сохранить имеющихся клиентов и привлечь новых.

Просроченная дебиторская задолженность означает рост риска непогашения долгов и уменьшения прибыли. Стоит отметить, что сумма проссроченной дебиторской задолженности по итогам 2012 года равна нулю. Поэтому следует считать, что такое резкое увеличение дебиторской задолженности свидетельствует об увеличении объемов продаж, поскольку СХПК «Заря» не испытывает недостатка финансовых ресурсов.

Так как предприятие является сельскохозяйственным, его прибыль зависит в первую очередь от продаж продукции, также от усилий коллектива работников, установленных цен, потребительского спроса на сельскохозяйственную продукцию и качества этой продукции. По сравнению с 2011 годом прибыль в 2012 году возросла на 2,73% и составила 23 214, 00 млн. рублей (8 484, 00 млн. рублей в 2011 году).

Так как предприятие применяет упрощенную систему налогообложения, оно ведет книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов отражают все хозяйственные операции за отчетный (налоговый) период.

Проанализировав проделанные отчеты, можно сделать вывод о том, что СХПК «Заря» признается платежеспособным, а структура бухгалтерского баланса – удовлетворительной, поскольку вышеперечисленные два условия выполняются за все отчетные периоды.

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На последние два года значения показателя установились на уровне 5,68 и 5,52 соответственно, что говорит о том, что предприятие не утратит свою платежеспособность, так как значения показателя превышают 1.

Что касается дебиторской задолженности, то для ее снижения предприятию необходимо строго контролировать состояние расчетов с заказчиками, особенно по отсроченным задолженностям. Также можно рекомендовать установление определенных условий кредитования дебиторов.

Итак, в заключение можно обобщить, что для рассматриваемого предприятия можно рекомендовать решить вопрос наилучшего использования имеющихся остатков готовой продукции. То, что лежит на складе не приносит прибыли, а лишь увеличивает расходы. Для этого необходимо наладить эффективные связи с поставщиками и повысить динамику производственного процесса.

Резервы сокращения затрат устанавливаются под каждой статьей расходов за счет конкретных мероприятий (улучшение организации труда, усиление контроля за состоянием складского хозяйства, систематическое проведение инвентаризаций, сравнение прайс-листов поставщиков, проведение переговоров по поводу снижения расценок на товары и т.п.).

Проведение подобных мероприятий позволяет снизить расходы предприятия и увеличить показатели прибыли и рентабельности.

Обеспечение повышения эффективности торговой деятельности возможно за счет изыскания и реализации имеющихся резервов снижения издержек обращения. В практике различают источники и факторы снижения издержек обращения.

Важнейшими источниками снижения издержек обращения являются:

-

1. Повышение производительности труда темпами, опережающими рост средней заработной платы – тем самым уменьшаются затраты заработной платы на единицу продукции;

-

2. Уменьшение затрат на перевозки, топливо, электроэнергию;

-

3. Сокращение административно-управленческих расходов – а именно уменьшение расходов на административно-управленческий аппарат, почтовых, командировочных расходов, расходов на содержание оборудование, зданий, сооружений;

-

4. Сокращение и ликвидация непроизводительных расходов и потерь – снижение потерь от брака, перерасхода электроэнергии, провоза груза по повышенным тарифам.

Учет издержек обращения дает детальную характеристику по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по оптимизации издержек обращения, усилению режима экономии и повышению рентабельности.