Финансовое планирование на предприятиях индустрии туризма и гостеприимства

Автор: Шипшинскайте Р.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Целью данной работы является рассмотрение бизнес-планирования в туризме для более эффективного управления ресурсами, снижения рисков и получения дополнительных выгод. Автором проведено исследование эффективности бизнес-планирования в туризме, а также предложен к рассмотрению финансовый бизнес-план. Полученные результаты исследования могут быть использованы в учебной и научной работе в области менеджмента и экономики организаций.

Финансовое планирование, бизнес-план, индустрия туризма и гостеприимства

Короткий адрес: https://sciup.org/140122265

IDR: 140122265

Текст научной статьи Финансовое планирование на предприятиях индустрии туризма и гостеприимства

Цель любого предприятия (выручка, прибыль) результат этой деятельности, определяется показателями рентабельности, которой является демонстрация успешности бизнеса. Для успешного развития бизнеса необходимо формировать, грамотно распределять и эффективно использовать финансовые ресурсы.

Управление финансами, т.е. финансовый менеджмент, требует не только знать все последние изменения в области бухгалтерского учета, налогообложения, фондового рынка, кредитной, инвестиционной политики, банков и государства, но и с успехом применять эти знания, а также быть готовым к преодолению проблем в условиях нестабильной экономической ситуации в мире. Принципы и методы финансового менеджмента носят универсальный характер, но особенности туристской услуги оказывают влияние на формирование системы финансового менеджмента предприятий.

Финансовое планирование - процесс разработки системы финансовых планов, основная задача которых состоит в определении потребности предприятия в финансовых ресурсах в текущем и долгосрочном периоде. [2, с.49]

Выделение финансового планирования как особого вида планирования, обусловлено:

^ относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

^ активным воздействием опосредованного деньгами распределения на производство;

^ необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Финансовое планирование обеспечивает надзор за созданием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для благоприятного функционирования предприятия. Оно взаимосвязано c планированием хозяйственной деятельности и функционирует в совокупности с другими формами обеспечения производства (объема продукта и его реализации, сметы затрат, планирование капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели. [2, с.49]

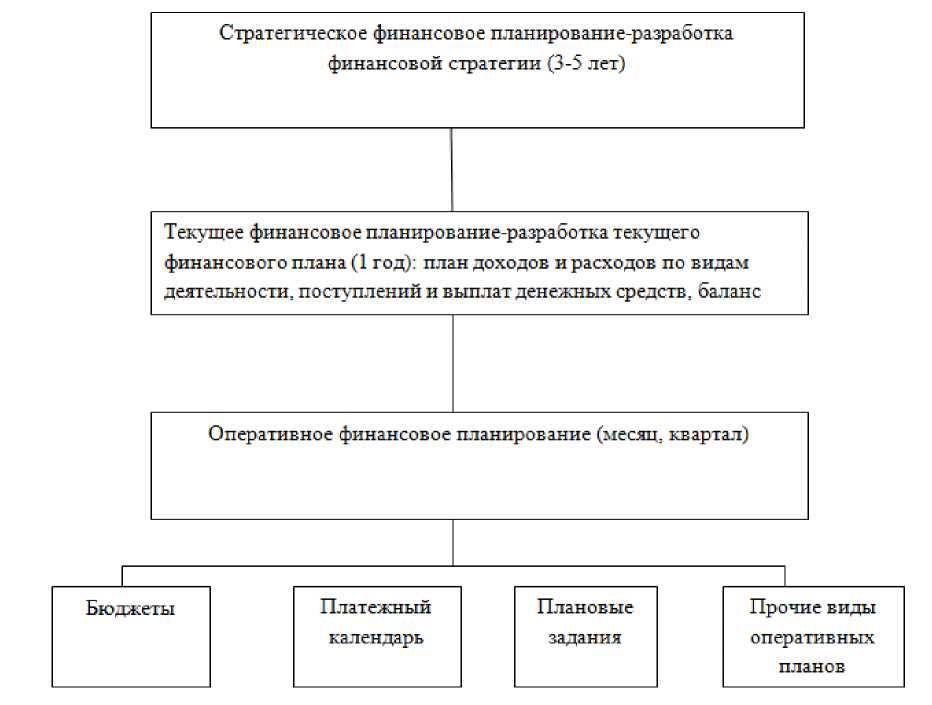

В результате создания проекта финансового плана на основе выверенного подхода к показателям производственного плана выявляются и применяются неучтенные в них внутрихозяйственные резервы, находятся воможности улучшения финансового состояния компании, более рационального расходования материальных и денежных ресурсов, увеличение потребительского спроса выпускаемой продукции и т.д. При разработке финансового плана высчитывают расходы на выпускаемый продукт, доход от продаж, финансовые ресурсы, амортизацию, источники и объем финансирования, будущие инвестиции, потребности в оборотных средствах и капитал для ее покрытия, расход и использование прибыли, использовани бюджета, взаимоотношения с банками. По длительности планового периода различают финансовые планы стратегический, текущий и оперативный (рис.1).

Рис. 1 Система финансового планирования предприятий индустрии гостеприимства

Э. Хелферт [9, с. 63] отмечает, что благодаря планированию финансов менеджер определяет, какой станет в будущем деятельность предприятия в зависимости от прогнозируемой экономической, конкурентной, технической и правовой среды.

Н.А.Зайцева дает следующее определение «финансовый план компании (в современном контексте данного понятия) – это определение направлений множества товаров и услуг, пользующихся спросом и готовых к реализации, выбор финансовых источников и распределение финансовых ресурсов, а также контроль за реализацией отдельных финансовых мероприятий».[2,с.50]

Направления финансового планирования компании следующие:

^ обеспечение финансовыми ресурсами и денежными средствами деятельности компании;

^ увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место;

^ организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами;

^ обеспечение реальной сбалансированности планируемых доходов и расходов;

^ обеспечение платежеспособности и финансовой устойчивости.

Общий финансовый план разрабатывается сквозным образом с необходимыми промежуточными согласованиями по службам и подразделениям компании. Процедура финансового планирования не сводится только к планированию финансовых показателей компании в целом, а включает также планирование натуральных показателей и планирование по структурным подразделениям.

В процессе финансового планирования отслеживаются как финансовые показатели (на верхнем уровне), так и натуральные. В сводную службу поступают итоговые показатели от каждого подразделения, которые при необходимости могут быть детализированы.

Этапы планирования:

^ составление плана продаж;

^ согласование плана выпуска с возможностями производства;

^ расчет расходов по снабжению, энергетике и др.;

^ сведение финансовых данных в документах по финансовым потокам и оборотному капиталу;

^ коррекция планов при неудовлетворительном результате;

^ принятие плана.

Сущность финансового планирования связана с тем, что одновременно планируются прибыли и движение капитала (особенно денежных средств). [3, с.45]

Реальность системы финансового планирования компании предопределяется наличием схемы координации всех планов компании и наличием системы ответственности за выполнение каждого плана. Система ответственности реализуется путем введения центров финансовой ответственности (или центров финансового учета). Данная система позволяет автоматически отслеживать эффективность работы служащих и подразделений компании и снабжает руководство механизмом оценки, поэтому каждая рабочая единица рентабельна. При этом финансовая система учета выделяет наиболее эффективные подразделения, что позволяет определять приоритетные направления и перераспределять ресурсы для их развития. [2, с.52]

В процессе разработке перспективных и текущих финансовых планов предприятия индустрии гостеприимства используют следующие методы:

расчетно-аналитический, балансовый, нормативный, метод оптимизации плановых решений и экономико-математическое моделирование.

Расчетно-аналитический метод заключается в расчете финансовых показателей на основании анализа достигнутого за прошлый период, индексов развития и экспертных оценок этого развития в планируемом периоде на основе изучения связи финансовых показателей с производственными, коммерческими и другими показателями. Метод используется для расчета выручки, прибыли, параметров распределения прибыли. Частными вариантами данного метода являются метод «процента от продаж», коэффициентный метод.

При прогнозировании потребностей финансирования на основе метода «процента от продаж» вычисления осуществляются на основе ряда предположений. [4, с.77]

-

1. Переменные затраты, оборотные активы и кредиторская задолженность при изменении объема продаж изменяются в той же пропорции. Это означает, что и оборотные активы, и кредиторская задолженность в плановом периоде будут составлять прежний процент от выручки. Здесь переменные затраты - это расходы, которые изменяются пропорционально увеличению (или уменьшению) общего оборота, для турфирмы в переменные затраты включают расходы, связанные с обслуживанием одного клиента, которые необходимо оплатить внешним поставщикам или контрагентам, а именно: стоимость билетов, размещения, экскурсионного обслуживания и т.п. [2, с.53]

-

2. Изменение стоимости основных средств рассчитывается под заданный процент увеличения объема реализации в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных

-

3. Долгосрочные обязательства и уставный капитал используются в прогнозе неизменными.

-

4. Нераспределенная прибыль прогнозируется с учетом распределения чистой прибыли на дивиденды.

основных средств на начало периода прогнозирования, степени материального и морального износа наличных средств производства и т.д.

Балансовый метод заключается в построении баланса, имеющихся в наличии средств и потребности в их использовании:

Он + П = Р + Ок, (2.1)

где Он - остатки средств на начало планируемого периода; П- поступления средств; Р–расходование средств в планируемом периоде; Ок-остатки средств на конец планируемого периода. [6]

Метод применяется при планировании распределения средств.

Нормативный метод заключается в использовании установленных норм и нормативов (норм амортизационных отчислений, налоговых ставок и проч.).

Метод оптимизации плановых решений заключается в разработке ряда вариантов плановых показателей и выборе из них оптимального.

Экономико-математическое моделирование заключается в прогнозировании финансовых показателей на срок не менее 5 лет. Финансовый показатель определяется на основе математических моделей, отражающих его зависимость от системы факторов.

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности компании, обеспечить ее целенаправленность. [2,с.53]

В данной статье автором применяется нормативный метод при составлении финансового бизнес-плана.

Бизнес-план включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план поможет предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, он дает возможность продумать свои действия. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Именно бизнес-план является тем документом, который помогает руководству компании наиболее верно построить стратегический план дальнейших действий на рынке, определить практически в любой ситуации кратчайший путь к потенциальному покупателю или клиенту, привлечь внимание к развивающемуся проекту и в то же время отвести от него подозрения в неперспективности и неокупаемости.

Таблица 1 Финансовый план проектируемой турфирмы «Твой путь»

|

Отчетный период |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Итого |

|||||||

|

Количество проданных туров |

4 |

4 |

6 |

6 |

9 |

9 |

9 |

9 |

9 |

9 |

6 |

6 |

4 |

4 |

|

|

Стоимость тура |

68 000 |

100000 |

68 000 |

100000 |

68 000 |

100000 |

68 000 |

100000 |

68 000 |

100000 |

68 000 |

100000 |

68 000 |

100000 |

|

|

Выручка |

272000 |

400000 |

408000 |

600000 |

612000 |

900000 |

612000 |

900000 |

612000 |

900000 |

408000 |

600000 |

272000 |

400000 |

|

|

Выручка |

672000 |

1008000 |

1512000 |

1512000 |

1512000 |

1008000 |

672000 |

7896000 |

|||||||

|

Постоянные затраты |

83508,60 |

83508,60 |

83508,60 |

83508,60 |

83508,60 |

83508,60 |

83508,60 |

||||||||

|

Финансовые гарантии (год 500 тыс.) |

71428,60 |

71428,60 |

71428,60 |

71428,60 |

71428,60 |

71428,60 |

71428,60 |

||||||||

|

Расходы на аренду офиса |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

||||||||

|

Эксплуатационные расходы (электроэнергия, отопление, водоснабжение) |

1600 |

1600 |

1600 |

1600 |

1600 |

1600 |

1600 |

||||||||

|

Концелярские расходы |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

||||||||

|

Прочие расходы 5% |

480 |

480 |

480 |

480 |

480 |

480 |

480 |

||||||||

|

Переменные затраты |

601800,00 |

890200,00 |

1322300,00 |

1326300,00 |

1322300,00 |

890200,00 |

597800,00 |

||||||||

|

Расходы на заработную плату |

30000 |

40000 |

50000 |

50000 |

50000 |

40000 |

30000 |

||||||||

|

Страховые взносы (30% от ФОТ) |

9000 |

12000 |

15000 |

15000 |

15000 |

12000 |

9000 |

||||||||

|

Коммерческие расходы (реклама, листовки) |

4000,00 |

0,00 |

0,00 |

4000,00 |

0,00 |

0,00 |

0,00 |

||||||||

|

Итого прямых затрат |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

56700,00 |

83000,00 |

|

|

226800,00 |

332000,00 |

340200,00 |

498000,00 |

510300,00 |

747000,00 |

510300,00 |

747000,00 |

510300,00 |

747000,00 |

340200,00 |

498000,00 |

226800,00 |

332000,00 |

||

|

Итого общих затрат |

558800,00 |

838200,00 |

1257300,00 |

1257300,00 |

1257300,00 |

838200,00 |

558800,00 |

||||||||

|

Полные затраты |

685308,60 |

973708,60 |

1405808,60 |

1409808,60 |

1405808,60 |

973708,60 |

681308,60 |

7535460,20 |

|||||||

|

Прибыль |

-13308,60 |

34291,40 |

106191,40 |

102191,40 |

106191,40 |

34291,40 |

-9308,60 |

360539,80 |

|||||||

|

Налог |

54080,97 |

||||||||||||||

Источник: авторская разработка

На основе бизнес-планирования составляется производственный план, позволяющий определить предполагаемый объем продаж различных видов турпродукта. В Таблице 1 представлено количество туров, реализуемых в определенный месяц по одному из двух направлений.

Туры реализуются наиболее интенсивно с апреля по октябрь, поскольку погодные условия являются основополагающими факторами для данных видов туров.

Отметим, что пик продаж придется на летние месяцы. За семь месяцев деятельности турфирмы планируется реализовать 94 тура, учитывая среднюю стоимость тура - 4200руб., объем прибыли составит 360 539 руб.

Расчет отчислений на социальные нужды произведен на основе единого социального налога (ЕСН) 30 % и составляет ∑ соц. за 7 месяцев = 87 000руб.

Расчет налогов произведен по формуле УСН 15% - доходы минус расходы и составляет 54080 руб.

Бизнес план турфирмы указывает на рентабельность предприятия (360539:789600)*100% = 45,7%

Актуальность планирования работы предприятия заключается в возможности наилучшим способом оценить шансы на успех, уберечься от коммерческой деятельности, обреченной на провал, взглянуть на свое предприятие со стороны, выявляя его слабые и сильные стороны.

Рекламный бюджет тоже можно регулировать. Например, предположим, что величина выручки всегда сильно коррелировала с затратами на рекламу. В таком случае изменение расходов на рекламу окажет прогнозируемое влияние на объемы продаж, что, в свою очередь, повлияет на величину прибыли. Разумеется, существует определенный уровень затрат на рекламу, после которого прибыль начинает снижаться. [8, с.366]

"Бухгалтерская информация должна быть такой, чтобы она помогала принимать решение. Если информация не помогает в принятии решения, то нет смысла генерировать ее". Питер Этрилл, Эдди Маклейни

Список литературы Финансовое планирование на предприятиях индустрии туризма и гостеприимства

- Беннинга Ш. Финансовое моделирование с использованием Excel.-М:Вильямс,2017г.-592с.

- Зайцева Н.А., Ларионова А.А.Финансовый менеджмент в туризме и гостиничном бизнесе: Учебное пособие.М.:Альфа-М: ИНФРА-М, 2011 г.-320 с.

- Зайцева Н.А.Менеджмент в социально-культурном сервисе и туризме: Учеб. для студ. высш. учеб, заведений.М.: «Академия», 2003 г. -224 с.

- Карлберг К.Бизнес-анализ с использованием Excel.-М: Вильямс,2015 г.-576 с.

- Крылов С.И. Методика анализа финансовой устойчивости коммерческой организации Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2009, N 11.

- Ронова Г.Н., Ронова Л.А.Финансовый менеджмент: Учебно-методический комплекс.-М.: ЕАОИ,2008 г.-170 с.

- Atrill P., McLaney E. Accounting and Finance for Non-Specialists.-М: Pearson Education Limited Alpina Pablisher, 2017 -648 p.

- Higgins R., Raymers M. Analysis for Financial Management.-M: Williams,2013.-464 p.

- Helfert E. Techniques of Financial Analysis.-Burr Ridge., 2003.-640 p.

- James K. Van Horn, John M. Vakhovich. Fundamentals of Financial Management.-М: Williams,2016.-1232 p.