Финансовое посредничество сущность и формы

Автор: Лапшина З.В., Прахт К.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье рассмотрен вопрос влияния институтов финансового посредничества на развитие общемировых и внутригосударственных процессов экономики. Охарактеризованы субъекты системы финансового посредничества.

Финансовый посредник, инвестиции, фондовая биржа, финансовые компании

Короткий адрес: https://sciup.org/140112747

IDR: 140112747

Текст научной статьи Финансовое посредничество сущность и формы

В условиях нормально функционирующей развитой рыночной экономики, рано или поздно наступает момент достижения достаточно высокого уровня доходов населения, при этом, как правило, образуется устойчивый запас денежных сбережений. В рыночный условиях он имеет свойство преобразовываться в инвестиционный капитал.

В превращении разрозненных денежных сбережений в инвестиционный капитал главную роль играют финансовые посредники. Финансовые посредники – организации, принимающие деньги на хранение, с целью их дальнейшего инвестирования, и выплачивающие за это некоторый доход. Или собирающее их по иным поводам, и предоставляющие взаймы за больший процент юридическим или физическим лицам, нуждающимся в заёмных ресурсах.

Экономике развитых стран характерна сложная и многообразная структура инвестиционных институтов. Эти институты, выступая финансовыми посредниками, собирают отдельные сбережения частных лиц и организаций в значительные массы капитала, который после размещается среди потребителей инвестиций (рис. 1).

Рисунок 1. – Место финансовых посредников на рынке капиталов

Общей характеристикой для всех групп посредников является аккумулирование ими временно свободных денежных средств (населения, организаций, государства) с целью последующего их вложения в экономику. Однако каждая из групп обладает своей спецификой.

Банковские учреждения

Существенный инвестиционный потенциал сосредоточен в банковской системе, которая в отличие от иных посредников обладает исключительной возможностью использования транзакционных денежных средств и кредитной эмиссии.

Однако даже довольно высокий уровень самофинансирования в странах с развитой экономикой, внутренние денежные ресурсы не покрывают общей потребности в инвестициях.

В развитой кредитной системе выделяют 2 вида инвестиционных банков. Банки первого типа оказывают услуги, связанные только с размещением и торговлей ценных бумаг. Банки второго типа связаны с предоставлением долгосрочных и среднесрочных займов.

Инвестиционные банки первого типа работают, в большей степени, на первичном внебиржевом рынке ценных бумаг, оказывая посредническую деятельность по размещению ценных бумаг.

Основные задачи банков второго тапа состоят в среднесрочном и долгосрочном кредитовании отраслей экономики, реализации специальных целевых проектов, а также государственных программ социальноэкономического развития и стабилизации экономики.

Небанковские финансово-кредитные институты

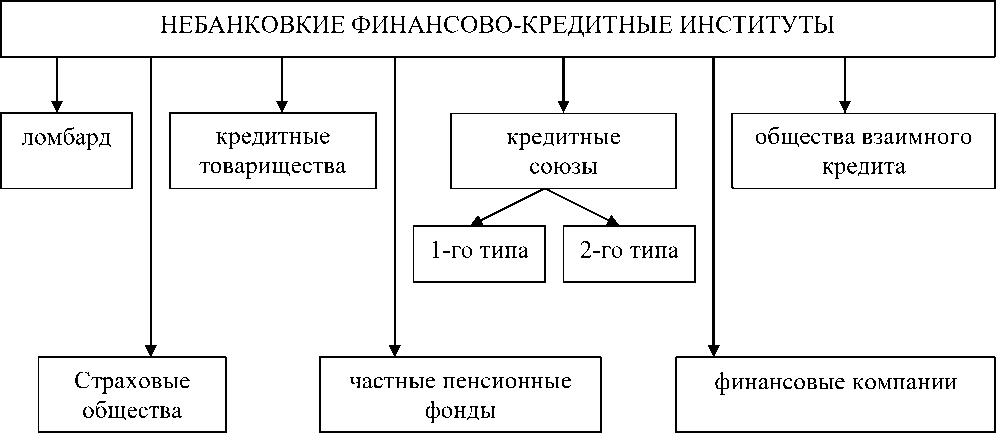

Небанковские финансово-кредитные институтам включают в себя кредитные товарищества, ломбарды, страховые общества, кредитные союзы, пенсионные фонды, общества взаимного кредита, финансовые компании и т.п.

Рисунок 2. – Небанковские финансово-кредитные учреждения

Кредитные союзы представляют собой кредитные кооперативы, создаваемые группами физ. лиц или мелкими кредитными организациями. Они имеют два основных типа. Кредитные союзы первого типа создаются группой физ. лиц, объединяемых по территориальному или профессиональному признаку. Кредитные союзы второго типа основаны в виде добровольных объединений группы кредитных товариществ. Капитал кредитных союзов основан на оплате паев, периодических взносов членов союза, а также выпуска займов.

Частные пенсионные фонды представляют собой юр. лица, управляемые страховыми компаниями или специальными отделениями коммерческих банков. Их ресурсы созданы на основе регулярных взносов работающих и отчислений компаний, образовавших пенсионный фонд. Пенсионные фонды вкладывают деньги в наиболее доходные виды ценных бумаг, недвижимость, государственные облигации.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог имущества. Исторически они появились как частные конторы ростовщического кредита.

Особенность кредитных операций в ломбардах заключена в: отсутствие кредитного договора и залогового обязательства. При выдаче ссуды клиенту дают залоговый билет, как правило, на предъявителя.

Финансовые компании специализируются на кредитовании потребительских товаров и выдаче потребительских ссуд. Источником ресурсов финансовых компаний являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Страховые общества, продавая страховые полисы, они принимают сбережения в виде регулярных взносов, которые после инвестируют в корпоративные и государственные ценные бумаги, закладные под жильё.

Инвестиционные институты представлены физическими и юридическими лицами, осуществляющими деятельность на рынке ценных бумаг как исключительную, т.е. не совмещая с иными видами деятельности. К инвестиционным институтам относятся некоторые виды финансовокредитных институтов (банки первого типа), а также фондовые биржи, консультантов, дилеров, и т.п.

Финансовые посредники играют не малую роль на финансовом рынке. В последнее время странах с развитой экономикой возникла тенденция к слиянию до того строго различаемых функций финансовых посредников. В некоторых странах банки получили возможность проводить страховые операции. Стирание границ вполне закономерно, в случаях, где присутствует мощная инфраструктура и отлаженная правовая база финансовых отношений.

Финансовое посредничество свидетельствует о том, что экономические отношения не всегда связаны с конфликтом и борьбой. Деятельность финансовых посредников приводит к получению прибылей всеми участвующими в процессе сторонами.

Список литературы Финансовое посредничество сущность и формы

- Нешитой A.C. Финансы, денежное обращение, кредит. -М: Дашков и Ко, 2011. -640 с.

- Жуков E.Ф., Зеленкова H.M., Литвиненко Л.T., Маркова O.M., Максимова Л.M. Общая теория денег и кредита -М: Юнити-Дана, 2012. -428 с.

- Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки. -М: Дашков, 2013. -400 с.

- Хохлова С.В., Молчанова Л.А. Финансовые посредники и их роль в развитии финансового рынка//Экономика и предпринимательство. № 1 (54), 2015. 907-910 с.

- Осадчук Ю.Н. Виды и роль финансовых посредников на современном этапе развития финансовой системы Украины//Научно-теоретический журнал Наука и экономика. № 2 (34), 2014. 17-22 с.