Финансовое поведение населения на современном этапе развития экономики

Автор: Романова Анна Валерьевна, Курушина Дарья Евгеньевна

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1-2 (39-40), 2020 года.

Бесплатный доступ

Способность населения принимать грамотные решения относительно распоряжения личными финансами, а также эффективно использовать имеющееся многообразие финансовых инструментов - залог устойчивого развития. Однако в связи с закономерно снижающейся ключевой ставкой доходность по депозитам также снижается, что обусловливает необходимость рассмотрения новых форм вложений, таких как брокерский счет и индивидуальный инвестиционный счет. В то же время данные финансовые направления пока не получили повсеместного распространения, особенно на фоне низкой финансовой грамотности населения. При этом на современном этапе рынок демонстрирует устойчивую тенденцию роста количества инвестиционных и брокерских счетов, активизацию участия инвестора на биржевой и внебиржевой торговле. Одновременно с рассматриваемой тенденцией наблюдается мисселинг со стороны банков, профессиональных участников рынка ценных бумаг, доверительных управляющих. Дискуссионные вопросы о необходимости регулирования и категоризации инвесторов весьма актуальны и направлены на защиту от повышенных рисков на новом для них рынке. Вместе с тем растущие рекордными темпами объемы кредитов, выданных населению, способствуют критическому увеличению закредитованности граждан, что впоследствии может стать угрозой финансовой стабильности государства и также потребовать участия регулятора.

Ключевая ставка, депозит, брокерский счет, индивидуальный инвестиционный счет, закредитованность, финансовая грамотность

Короткий адрес: https://sciup.org/14117497

IDR: 14117497

Financial behavior of the population at the present stage of economic development

The ability of the population to make competent decisions regarding the management of personal finances, as well as the effective use of the available variety of financial instruments, is the key to sustainable development. However, due to the naturally decreasing key rate, the yield on deposits is also reduced, which makes it necessary to consider new forms of investment, such as a brokerage account and an individual investment account. At the same time, these financial areas have not become widespread yet, especially against the background of low financial literacy of the population. At the present stage, the market shows a steady trend of growth in the number of investment and brokerage accounts, increasing investor participation in exchange and over-the-counter trading.At the same time, this trend is observed by banks, professional participants in the securities market, and trust managers. Discussion questions about the need to regulate and categorize investors are relevant and are aimed at protecting them from increased risks in a new market for them. In addition to that, the growing volume of loans issued to the population at a record pace contributes to a critical increase in the creditworthiness of citizens, which can subsequently become a threat to the financial stability of the state and also requires the participation of the regulator.

Текст научной статьи Финансовое поведение населения на современном этапе развития экономики

В настоящее время все более явной становится тенденция к вовлечению населения в сферу финансовых услуг. На современном этапе уже невозможно представить жизнь без использования финансовых инструментов, многообразие которых увеличивается с каждым годом. Но вместе с тем однозначно оценить влияние подобных трендов на финансовое поведение населения, а также на экономическую ситуацию в государстве в целом не представляется возможным.

МАТЕРИАЛЫ / МЕТОДЫ ИССЛЕДОВАНИЯ

В процессе исследования были использованы системный подход, аналитические и сравнительные методы.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

И ИХ ОБСУЖДЕНИЕ

Финансовое поведение населения складывается из совокупности действий граждан непосредственно на финансовом рынке, прежде всего на рынках вкладов и кредитов для физиче- ских лиц. Однако наряду с вышеперечисленными традиционными финансовыми инструментами появляются и абсолютно новые формы инвестирования. Их появление в первую очередь обусловливается стабильным снижением величины ключевой ставки ЦБ и, как следствие, низкой доходностью депозитов. Так, за 2019 год ключевая ставка упала с 7,75 до 6,25 % [8]. В продолжение данной тенденции на первом в 2020 году собрании Банка России 7 февраля ключевая ставка была вновь снижена до 6 % годовых.

Динамика величины средневзвешенных процентных ставок по привлеченным вкладам (депозитам) представлена в таблице 1 [10].

Анализируя представленную выше динамику, можно сделать вывод о том, что на фоне ситуации с ключевой ставкой проценты по привлеченным вкладам также закономерно снижались на протяжении всего года независимо от срока депозита. Наиболее заметное снижение произошло по вкладам на срок 91—180 дней — более 2 %.

Таблица 1

Динамика средневзвешенных процентных ставок по депозитам за 2019 год

|

Месяц |

До 30 дней |

31—90 дней |

91—180 дней |

181 день — 1 год |

1—3 года |

Свыше 3 лет |

|

Январь |

4,80 |

5,18 |

6,72 |

5,90 |

6,94 |

6,09 |

|

Февраль |

4,57 |

5,38 |

6,61 |

6,43 |

7,05 |

5,90 |

|

Март |

4,73 |

5,24 |

6,40 |

6,43 |

7,09 |

5,91 |

|

Апрель |

4,64 |

5,37 |

6,03 |

6,19 |

6,92 |

6,68 |

|

Май |

4,41 |

5,22 |

5,81 |

6,05 |

6,85 |

6,81 |

|

Июнь |

4,45 |

5,35 |

5,78 |

6,02 |

6,76 |

6,41 |

|

Июль |

4,35 |

4,89 |

5,50 |

5,71 |

6,69 |

6,57 |

|

Август |

4,28 |

4,66 |

5,33 |

5,64 |

6,51 |

6,16 |

|

Сентябрь |

4,07 |

4,58 |

5,18 |

5,49 |

6,28 |

6,25 |

|

Октябрь |

3,95 |

4,22 |

5,02 |

5,42 |

6,16 |

6,13 |

|

Ноябрь |

3,60 |

3,85 |

4,73 |

4,97 |

5,83 |

6,19 |

|

Декабрь |

3,67 |

3,81 |

4,71 |

5,08 |

5,55 |

5,87 |

Таким образом, в настоящее время депозиты нельзя отнести к наиболее выгодным формам инвестирования. Однако помимо банковских вкладов на современном финансовом рынке появляются и альтернативные инвестиционные направления, такие как брокерские и индивидуальные инвестиционные счета.

Брокерский счет предназначен для инвестирования в акции, облигации и другие ценные бумаги. Он выступает в качестве альтернативы банковским вкладам с возможностью большего заработка. Брокерский счет — это личный счет трейдера/инвестора, открытый у одного из брокеров, на котором отражаются все его денежные средства и ценные бумаги [2]. Брокеры осуществляют посредническую деятельность между продавцом и покупателем и получают свое вознаграждение (комиссионные) за проведение различных операций на биржах: покупку и продажу акций, ценных бумаг, обмен валюты, заключение контрактов и т. д. Средства и ценности находятся у владельца, а брокер лишь выполняет распоряжения клиента. Прибыль при подобных операциях возникает в виде разницы между ценой продажи и ценой покупки, денежные средства на счет можно зачислять без ограничения срока и суммы.

Кроме того, в условиях оттока иностранного капитала с российских финансовых рынков государство стремится стимулировать внутренних участников активнее включаться в инвестиционный процесс. Соответствующие органы власти разрабатывают новые положения и законопроекты, желая поддержать финансовую сис- тему страны. Важной потенциальной целью является создание новой социально-экономической «прослойки» — массового частного инвестора. Одним из шагов к реализации задачи стал ввод с 1 января 2015 года новой категории — индивидуальных инвестиционных счетов [5].

Индивидуальный инвестиционный счет (ИИС) по своей сути аналогичен брокерскому счету, но в отличие от него предусматривает предоставление клиенту налоговых льгот и имеет некоторые ограничения. В течение года на ИИС вносится сумма, не превышающая 1 000 000 рублей, а после окончания налогового периода предоставляется возможность получения налогового вычета в размере 13 %, но с суммы не более 400 000 рублей [4]. Помимо этого, владелец ИИС может попробовать увеличить свою прибыль, использовав вложенные средства с целью покупки ценных бумаг, государственных облигаций или корпоративных долговых инструментов. Однако закрыть счет можно только через 3 года после открытия, в противном случае придется вернуть все налоговые вычеты и ИИС станет обычным брокерским счетом.

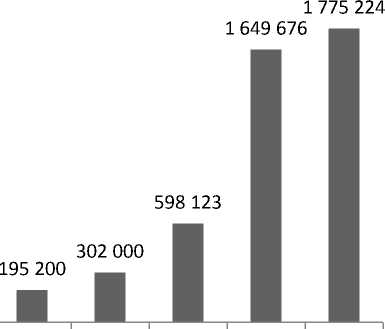

Динамика количества открытых ИИС представлена на рисунке 1 [9].

Из анализа представленной диаграммы можно сделать вывод, что с момента введения возможности открытия индивидуальных инвестиционных счетов их количество возросло практически в 20 раз, что свидетельствует о нарастающей популярности новой формы инвестирования.

2 000 000

1 800 000

1 600 000

1 400 000

1 200 000

1 000 000

800 000

600 000

400 000

200 000 88 900

■ Кол-во ИИС

2015 2016 2017 2018 2019 янв.20

Рис. 1. Количество открытых ИИС за 2015—2020 гг.

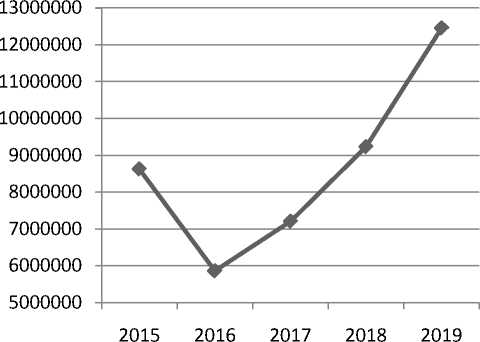

Объем кредитования, млн рублей

Объем кредитования, млн рублей

Рис. 2. Объем кредитов, выданных населению в 2015—2019 гг.

Однако следует понимать, что вышеперечисленные способы инвестирования хоть и имеют большую доходность, но вместе с тем несут определенный риск, особенно на фоне относительно низкой финансовой грамотности населения. В связи с этим подобные услуги пока не получили повсеместного распространения.

На данный момент одной из самых популярных финансовых услуг среди населения все также остается кредитование. Рост объема кредитов населению показывает рекордные темпы — более половины населения имеет хотя бы один кредит. Прирост объема выданных кредитов представлен на рисунке 2 [7].

На основании данных, представленных на графике, можно сделать вывод, что начиная с 2016 года объем кредитов, выданных населению, неуклонно возрастает — можно отметить темпы прироста на 35,28 и 23 % соответственно. Однако однозначно оценить данную тенденцию не представляется возможным.

Так, в 2019 году отмечается рост задолженности по потребительскому кредитованию на 22—25 %, в то время как реальные доходы населения выросли лишь на 0,1 %. Кроме того, темпы роста просроченной задолженности превысили темпы роста кредитов в 1,8 раза. Страшно и то, что одновременно росло число банкротств граждан и индивидуальных предпринимателей — в полтора раза [1].

На данный момент 39,5 млн жителей России имеют хотя бы один кредит в банке, что составляет более половины (54 %) работающего населения страны. Также, по данным Минэкономразвития за 2019 год, половина заемщиков в России отдает на погашение кредитов больше 50 % своего дохода, в то время как в прошлом году к этой группе относились 42 % заемщиков. В связи со сложившейся ситуацией бывший глава ведомства Максим Орешкин отмечает, что рост потребительского кредитования становится социальной проблемой и может привести к массовым неплатежам в 2021 году. Его точку зрения поддержали и в Министерстве финансов [6].

Таким образом, неоправданный ускоренный рост кредитования может нести в себе угрозу финансовой стабильности государства.

Вследствие этого становится очевидным негативное влияние чрезмерной закредитованности населения.

ВЫВОДЫ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ

В заключение следует отметить, что, несмотря на масштабное развитие сферы финансовых услуг, многообразие альтернативных форм инвестирования, новые финансовые инструменты, безусловно, уступают в популярности традиционному кредитованию и депозитным вкладам. Однако на фоне стабильно снижающейся ключевой ставки (и, как следствие, низкой доходности депозитов), а также близкой к критической закредитованности граждан очевидна необходимость популяризации массового частного инвестирования на российском финансовом рынке при повышении финансовой грамотности населения.

Список литературы Финансовое поведение населения на современном этапе развития экономики

- Бахвалова М. Маленькая и вредная: закредитованность россиян ниже, чем на Западе, но опаснее / М. Бахвалова // Финансовый портал банки.ру. - URL: https://www.banki.ru/news/daytheme/?id=10906091 (дата обращения: 16.02.2020).

- Безсмертная Е. Р. Инвестиции населения в инструменты финансового рынка: текущее состояние и перспективы развития / Е. Р. Безсмертная // Экономика. Налоги. Право. - 2016. - № 6. - С. 17-25.

- Белехова Г. В. Финансовое поведение населения и его роль в формировании качества жизни / Г. В. Белехова // Демографический потенциал стран ЕАЭС: сборник статей VIII Уральского демографического форума. Т. II. - Екатеринбург: Институт экономики УрО РАН, 2017. - С. 49-54.

- Беломытцева О. С. Развитие системы инвестиционных налоговых вычетов в Российской Федерации для стимулирования инвестиций в ценные бумаги / О. С. Беломытцева // Вестник Томского государственного университета. Экономика. - 2016. - № 2(34). - С. 99-113.

- Бирюков И. Н. Индивидуальные инвестиционные счета как механизм привлечения частных инвесторов / И. Н. Бирюков // Интеллект. Инновации. Инвестиции. - 2015. - № 1. - С. 4-7.

- Кошкина Ю. Каждый второй заемщик отдал за кредиты больше 50 % своего дохода / Ю. Кошкина, И. Ткачев // Информационное агентство РБК. - URL: https://www.rbc.ru/finances/22/11/2019/5dd68b419a79478a54b48d3b? fromtg=1 (дата обращения: 16.02.2020).

- Объем кредитов, предоставленных физическим лицам-резидентам // Статистические материалы ЦБ РФ. - URL: https://www.cbr.ru/statistics/pdko/sors/ (дата обращения: 16.02.2020).

- Пресс-служба Банка России. - URL: https://www.cbr.ru/press/keypr (дата обращения: 15.02.2020).

- Рейтинг участников торгов по количеству зарегистрированных индивидуальных инвестиционных счетов // Официальный сайт Московской биржи. - URL: https://www.moex.com/ru/spot/members-rating.aspx?rid=125 (дата обращения: 15.02.2020).

- Сведения по вкладам (депозитам) физических лиц в рублях // Статистические материалы Банка России. - URL: https://www.cbr.ru/statistics/pdko/int_rat (дата обращения: 15.02.2020).

- Хачатрян А. А. Индивидуальный инвестиционный счет: тенденции развития в России / А. А. Хачатрян, В. В. Мазий // Вестник евразийской науки. - 2019. - № 2. - С. 1-8.