Финансовое поведение населения в условиях цифровизации рынка финансовых услуг

Автор: Скалабан Мария Павловна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 5 (143), 2023 года.

Бесплатный доступ

В статье проведен анализ влияния цифровизации рынка финансовых услуг на финансовое поведение населения на примере студентов и выпускников вузов Санкт-Петербурга и нескольких городов Германии. На основе данных пилотного опроса определена частота использования цифровых финансовых сервисов, а также отношение к ним. Выявлены перспективные направления применения цифровых технологий в финансовом секторе. Даны рекомендации банкам по их внедрению с учетом страновой специфики.

Финансовое поведение населения, финансовые услуги, финансовая грамотность, цифровые технологии, цифровизация банковского сектора

Короткий адрес: https://sciup.org/148327067

IDR: 148327067

Household financial behavior in the context of the financial services market digitalization

The article analyzes the impact of the financial services market digitalization on the household financial behavior using the example of students and graduates of universities in St. Petersburg and several cities in Germany. Based on the data of the pilot survey, the frequency of using digital financial services, as well as the attitudes towards them were determined. Potential directions of digital technologies application in the financial sector were identified. Recommendations were given to banks on how to implement such technologies, taking into account country specifics.

Текст научной статьи Финансовое поведение населения в условиях цифровизации рынка финансовых услуг

В настоящее время финансовый сектор служит локомотивом развития цифровых и инновационных решений. По прогнозу Gartner, IT-расходы на банковские и инвестиционные сервисы в мировом масштабе составят 652 млрд долл. в 2023 году, на 8,1% превысив показатель предыдущего года (см.: https://www.gartner.com/en/newsroom/press-releases/2023-06-21-gartner-forecasts-worldwide-banking-and-investment-services-it-spending-to-reach-652-billion-in-2023 ). Катализатором цифровой трансформации банковского сектора в значительной степени стала пандемия COVID-19. Социальные ограничения побудили переосмыслить способы предоставления комплексного банковского обслуживания, в результате чего был расширен спектр финансовых услуг, предлагаемых дистанционно.

Пандемия коронавирусной инфекции повлияла не только на продвижение и развитие технологий, но и на отношение к ним со стороны клиентов. По данным исследования Capgemini, после пандемии потребители финансовых услуг собираются чаще пользоваться цифровыми банковскими каналами: 57% пользователей предпочтут Интернет-банк, тогда как до пандемии им пользовались 49% (см.:

ГРНТИ 06.73.00

EDN TWWBMR

Статья поступила в редакцию 28.09.2023.

https://www.capgemini.com/wp-content/uploads/2021/02/COVID-19-and-the-financial-services-consumer_V5-1.pdf ). Цифровые инновации существенно меняют традиционные подходы к предоставлению финансовых услуг [2]. Интернет- и мобильный банкинг, электронные кошельки, онлайн-плат-формы и экосистемы находят широкое применение у населения. Банки активно инвестируют в такие технологии, как блокчейн и искусственный интеллект, для того чтобы улучшить опыт клиентов и повысить свою конкурентоспособность [4].

В связи с многообразием цифровых инструментов и основанных на них финансовых услуг, высокий научный и практический интерес представляет поиск наиболее востребованных и перспективных из них [2; 4; 5]. С этой целью был проведен анализ влияния цифровизации рынка финансовых услуг на финансовое поведение населения. Далее будут представлены наиболее значимые результаты.

Материалы и методы

В рамках исследования была составлена анкета из 20 вопросов, разделенных на три смысловых блока: использование цифровых технологий на рынке финансовых услуг, отношение населения к цифровизации финансового сектора, финансовое поведение домохозяйств в условиях цифровизации.

В сентябре 2023 года был проведен онлайн-опрос, в котором приняли участие студенты и выпускники вузов Санкт-Петербурга и городов Германии (50% – Хаген, 40% – Дармштадт, 10% – другие города) в возрасте до 35 лет. Таким образом, были сформированы две подвыборки по страновому признаку с учетом распределения по полу, возрасту и наличию финансового образования. В первую вошло 142 респондента, во вторую – 105. При обработке результатов анкетирования использовались такие методы научного исследования, как анализ, сравнение и обобщение.

Результаты

Первый вопрос был задан с целью узнать, каким образом респонденты наиболее часто взаимодействуют с банком. Абсолютное большинство опрошенных в обеих странах в качестве основного канала коммуникации указало мобильное приложение. Далее со значительным отрывом следовал «Личный кабинет» (через браузер), тогда как колл-центру и посещению отделения банка отдают предпочтение лишь 3% респондентов (рис. 1).

150%

100%

50%

0%

Каким способом Вы чаще всего взаимодействуете с Вашим банком? 80% 98%

17% 2%

2% 0%

1% 0%

Мобильное приложение

Личный кабинет (через браузер)

Колл-центр

Визит в отделение

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 1. Способы взаимодействия с банком

Действительно, с учетом активного развития дистанционного банковского обслуживания, клиенты всё чаще решают финансовые вопросы удаленно. Если ранее, для того чтобы открыть счет или оформить кредит, требовалось лично посетить банк, то сегодня большинство вопросов можно решить, находясь в любой точке мира. Как следствие, частота посещения отделений сокращается (рис. 2). На смену физическим каналам предоставления услуг приходят цифровые. Результаты опроса показывают, что мобильные банковские приложения установлены у 98% респондентов из России и 96% из Германии. Однако первые пользуются ими намного чаще (рис. 3).

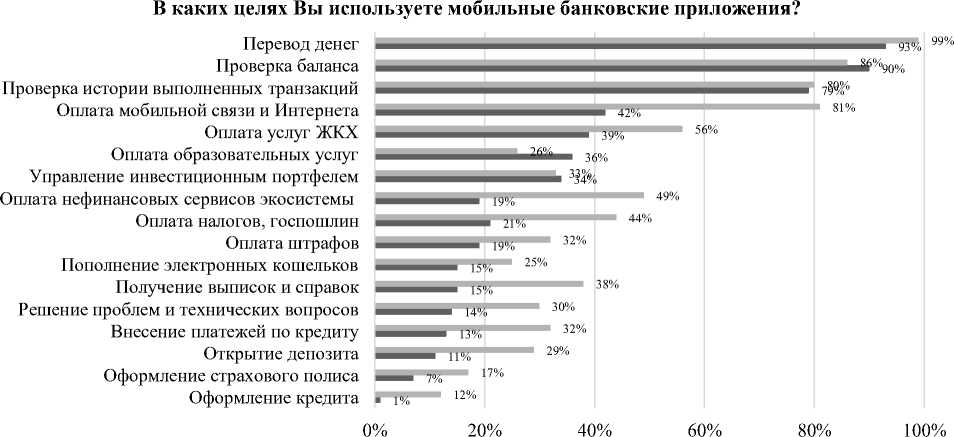

При этом, важно отметить, что опрошенные из Санкт-Петербурга используют мобильные банковские приложения более разнообразно. Так, например, помимо стандартных операций, таких как банковский перевод и проверка баланса, популярной функцией является оплата мобильной связи и Интернета, услуг ЖКХ, нефинансовых сервисов экосистемы и т.д. (рис. 4). Это свидетельствует о более широком наборе опций. Не случайно 99% респондентов из России довольны мобильным приложением банка, в то время как у немецкой подвыборки степень удовлетворенности ниже – положительно ответили 85%.

60%

0%

12%

8%

Когда в последний раз Вы посещали отделение банка?

36% 39%

17%

8%

В течение последних 10 В течение последнего В течение последних 6 Больше полугода назад Не посещал(а), так как дней месяца месяцев являюсь клиентом цифрового банка

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 2. Периодичность посещения отделений банка

Как часто Вы пользуетесь мобильными банковскими приложениями

50% 30%

11%

0%

Несколько раз в день

42%

Ежедневно

39%

23%

2% 3% 4%

Несколько раз в неделю Несколько раз в месяц Реже 1 раза в месяц

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 3. Частота использования мобильного банковского приложения

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов ■ Студенты и выпускники вузов городов Германии, % респондентов

Рис. 4. Цели использования мобильного банковского приложения

При сравнении мобильных приложений российского и немецкого банка из Топ-5 были выявлены следующие особенности:

-

• в Германии банковские переводы чаще всего осуществляются по номеру счета (IBAN) или QR-коду, тогда как в России, помимо этих способов, есть возможность перевести деньги по номеру мобильного телефона через систему быстрых платежей;

-

• в России при переводе денег со счета на счет или с карты на карту скорость зачисления средств в среднем выше, чем в Германии (максимальный срок зачисления – 5 дней);

-

• преимуществами мобильного приложения российского банка являются: широкий спектр нефинансовых сервисов экосистемы (бронирование отелей, покупка билетов в театр, доставка продуктов и др.), встроенная аналитика расходов и доходов, наличие онлайн-чата для поддержки пользователей;

-

• преимуществами мобильного приложения немецкого банка являются: большой выбор страховых и инвестиционных продуктов; подробная информация о предоставляемых услугах, способствующая повышению уровня финансовой грамотности [1].

В связи с тем, что основной целью использования мобильных приложений банков являются переводы, следующий вопрос был посвящен им. В результате подтвердилось, что в обеих странах безналичные платежи превалируют над наличными (рис. 5). Альтернативной формой являются платежи и переводы с применением электронных денежных средств. В отношении электронных кошельков наблюдается достаточно высокий уровень осведомленности: более половины опрошенных ими пользовались (рис. 6).

Сколько процентов от Ваших ежемесячных расходов составляют безналичные платежи?

100%

50%

0%

63% 78%

Более 75%

22% 11%

3% 3%

12% 8%

50-75%

25-50%

Менее 25%

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 5. Безналичные платежи

Пользовались ли Вы электронными кошельками?

80%

60%

40%

20%

0%

Да

18%

10%

3% 1%

25% 26%

Нет и не планирую

Нет, но хотел бы узнать об этом больше

Нет, но планирую

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 6. Электронные кошельки

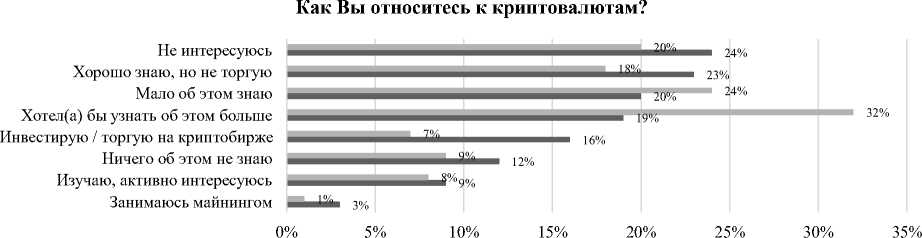

В меньшей степени освоенными остаются криптовалюты: в них инвестируют 16% участников опроса из Германии и лишь 7% из России. Вместе с тем, данный вид активов обладает относительно высоким потенциалом – значительная часть опрошенных хотела бы узнать о криптовалютах больше (рис. 7). В продолжение темы цифровых валют респондентам был задан вопрос о цифровом рубле (евро). Оказалось, что с этой концепцией знакомы 83% опрошенных из России и 57% из Германии, но в обоих случаях более половины из них не понимают, в каких целях эта форма валюты будет использоваться.

Далее в опросе шла речь о еще одном инструменте, получившем распространение благодаря развитию цифровых технологий – платформах для краудфандинга (краудлендинга). Статистика их использования совпала с криптовалютами: среди опрошенных они более популярны в Германии. Однако у применения инвестплатформ в России есть довольно большие перспективы, что подтверждает количество респондентов, планирующих их использовать в будущем (рис. 8).

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

■ Студенты и выпускники вузов городов Германии, % респондентов

Рис. 7. Криптовалюты

Пользовались ли Вы платформами для краудфандинга / краудлендинга?

50%

0%

16% 7%

Да

Нет, но планирую

6% 8 %

50% 44%

Нет и не планирую

Нет, но хотел(а) бы узнать об этом больше

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 8. Краудфандинговые платформы

Заключительный вопрос первого блока анкеты, посвященного цифровым технологиям на рынке финансовых услуг, был связан с биометрической идентификацией. По данным опроса, к проверке подлинности за счет распознавания биологических характеристик положительно относится лишь 18% респондентов из Санкт-Петербурга, тогда как в городах Германии этот процент более чем в 2 раза выше (рис. 9). Скептическое отношение к биометрической идентификации главным образом обусловлено опасениями насчет недостаточной защиты собираемых персональных данных и недостаточно надежного контроля за соблюдением банками требований по их использованию и хранению.

50%

0%

Как Вы относитесь к биометрической идентификации?

43% 40%

Положительно Нейтрально Негативно Затрудняюсь ответить

■ Студенты и выпускники вузов городов Германии, % респондентов

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 9. Биометрическая идентификация

Второй блок анкеты включал вопросы о цифровизации финансового сектора в широком смысле, что позволило оценить общее отношение к этому процессу. Так, 76% респондентов из Германии и 78% из России отметили скорее положительное влияние цифровых финансовых технологий на их финансовое поведение (рис. 10). Более того, 90% и 86% участников опроса из немецких и российских вузов, соответственно, согласились с тем, что использование цифровых сервисов управления личными финансами может повысить уровень финансовой грамотности.

Следующие результаты отражают роль цифровизации в создании конкурентного преимущества. На вопрос о том, влияет ли на выбор банка её уровень, 99% респондентов из городов Германии и 90% из Санкт-Петербурга ответили скорее положительно (рис. 11). Из этого следует, что банки, активно применяющие цифровые технологии, могут привлечь больше клиентов.

Какое влияние цифровые финансовые технологии и инструменты оказали на Ваше финансовое поведение?

■ Студенты и выпускники вузов городов Германии, % респондентов

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 10. Влияние цифровых финансовых технологий на финансовое поведение

Влияет ли на выбор банка уровень его цифровизации?

100%

50%

0%

70%

Да

29%

1% 8%

0% 3%

Скорее да

Скорее нет

Нет

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 11. Роль цифровизации при выборе банка

В заключительной части анкеты содержались вопросы о сбережениях, инвестициях и кредитах. Данные опроса позволяют констатировать, что сбережения респондентов из России на сегодняшний день мало задействованы в инвестиционном процессе (рис. 12). Это подтверждает официальная статистика и многочисленные исследования [3].

Есть ли у Вас сбережения, инвестиции и кредиты

100%

50%

0%

88% 80%

Сбережения

69%

44%

30% 35%

Кредиты

Инвестиции

-

■ Студенты и выпускники вузов городов Германии, % респондентов

-

■ Студенты и выпускники вузов Санкт-Петербурга, % респондентов

Рис. 12. Сбережения, инвестиции и кредиты

Кроме того, следует обратить внимание на формы сбережений. Если респонденты из Германии предпочитают откладывать средства на банковском счете в национальной валюте и инвестировать на финансовом рынке, то половина опрошенных из России покупает иностранную валюту, что, с одной стороны, говорит о диверсификации сбережений, с другой – свидетельствует о невысоком уровне доверия к рублю (рис. 13). В отношении инвестиционных инструментов также видны страновые отличия: большинство немцев выбирает инвестиционные и ETF-фонды, придерживаясь консервативной стратегии, тогда как в портфелях россиян, принимавших участие в опросе, превалируют акции, что характерно для агрессивного риск-профиля.

■ Студенты и выпускники вузов городов Германии, % респондентов

Рис. 13. Формы сбережений

Ключевые результаты опроса студентов и выпускников вузов Санкт-Петербурга и нескольких городов Германии на тему цифровизации финансового сектора, по мнению автора, весьма интересны. Важно отметить, что данная выборка является репрезентативной исключительно для описанной генеральной совокупности, однако это не позволяет экстраполировать результаты на всю страну. Вместе с тем, проведенный опрос можно рассматривать в качестве пилотного для дальнейшего тиражирования в других городах и странах. Кроме того, перспективным направлением исследования является проведение корреляционно-регрессионного анализа в целях поиска взаимосвязей и закономерностей.

Выводы

Как в Германии, так и в России цифровизация финансового сектора находится на высоком уровне и положительно оценивается респондентами. Перспективные направления цифровизации банковского сектора в Германии включают создание экосистем, позволяющих клиентам получать доступ к различным нефинансовым услугам. Другим направлением является развитие системы быстрых платежей. Это, в свою очередь, приведет к расширению функциональности мобильных банковских приложений.

К перспективным направлениям цифровизации банковского сектора в России относится использование цифровых финансовых технологий для формирования и стимулирования инвестиционного поведения населения. Среди них можно отметить автоматизированное управление инвестиционным портфелем на основе аналитики данных и робоэдвайзинг. Также российским банкам следует предоставлять более подробную информацию о финансовых продуктах и публиковать статьи, направленные на повышение финансовой грамотности, в своих мобильных приложениях.

Кредитным организациям обеих стран необходимо обратить внимание на кибербезопасность, поскольку уязвимость перед киберпреступлениями и мошенничеством вызывает большое беспокойство у респондентов в контексте цифровизации финансового сектора. Разработанная анкета может быть использована для оценки влияния цифровизации на финансовое поведение домохозяйств в других городах и странах. Это позволит обмениваться опытом и лучшими практиками.

Список литературы Финансовое поведение населения в условиях цифровизации рынка финансовых услуг

- Гар Э., Дембинскайте В.С., Никитина Т.В., Скалабан М.П., Ширек Д. Финансовая грамотность студентов России и Германии: сравнительный анализ // Эпомен. 2020. № 41. С. 138-154.

- Медяник О.В., Легостаева Н.И. Трансформация финансового поведения россиян в условиях цифровизации рынка финансовых услуг // Вестник ПНИПУ. Социально-экономические науки. 2022. № 4. С. 22-37.

- Никитина Т.В., Скалабан М.П. Сберегательное поведение населения России в условиях экономической нестабильности // Epomen. Global. 2022. № 25. С. 12-34.

- Разов П.В., Аликперова Н.В. Влияние цифровизации на финансовое поведение: риски и возможности // Доходы, расходы и сбережения населения России: тенденции и перспективы. Сборник материалов V Международной научно-практической конференции (Москва, 3 декабря 2019 г.). М.: ИСЭПН ФНИСЦ РАН, 2020. С. 209-213.

- Bakhtina O.Y. Model of financial behavior of digital generation // Proceedings of the 33rd International Business Information Management Association Conference (IBIMA): Education Excellence and Innovation Management through Vision 2020 (10-11 April 2019, Granada, Spain). P. 4224-4228.