Финансовое поведение жителей Республики Калмыкия: экономико-статистический анализ

Автор: Моисеева Дарья Викторовна, Дулина Надежда Васильевна

Журнал: Регионология @regionsar

Рубрика: Социальная структура, социальные институты и процессы

Статья в выпуске: 3 (108) т.27, 2019 года.

Бесплатный доступ

Введение. Масштабная работа по повышению финансовой грамотности населения, инициированная в 2011 г. руководством страны, актуализирует разработки, направленные на изучение особенностей финансового поведения населения отдельных регионов. Цель исследования - разрешение противоречия между нерациональностью финансового поведения жителей Республики Калмыкия, описываемой учеными и журналистами, и результатами всероссийского социологического исследования, согласно которому Калмыкия была отнесена к регионам с высоким уровнем финансовой грамотности. Материалы и методы. Информационной базой проведенного исследования стали результаты всероссийского социологического исследования «Рейтинг финансовой грамотности регионов России 2018» и официальные статистические данные, размещенные на сайтах Росстата и Банка России. Методически использован инструментарий анализа рядов динамики. Результаты исследования. Выполнен подробный анализ статистических данных, характеризующих финансовое поведение населения Республики Калмыкия, а именно: среднедушевые доходы населения, объем кредитов, предоставленных физическим лицам, доля просроченной задолженности по кредитам, объем вкладов (депозитов), размещенных физическими лицами. Зафиксировано негативное соотношение величины кредитов, предоставленных физическим лицам в регионе, и объемов вкладов (депозитов), размещенных ими. Сделан вывод о необходимости изучения причин столь нерационального финансового поведения населения республики и выработки эффективных мер по повышению финансовой грамотности. Обсуждение и заключение. Нерациональность финансового поведения жителей Республики Калмыкия объективно подтверждается динамикой статистических показателей, характеризующих уровень кредитной задолженности и сбережений. При этом анализ результатов рейтинга финансовой грамотности показал, что высокий рейтинг Республика Калмыкия получила благодаря более высокому уровню пользования интернет-банком и пластиковыми картами, однако также подтверждается низкий уровень сберегательной активности и высокий уровень доверия банкам жителей республики. Полученные результаты могут быть использованы при разработке программ финансового просвещения жителей различных регионов, имеющих сходные проблемы.

Финансовое поведение, финансовая грамотность, доходы населения, кредит, сбережения, население, финансовая культура, финансовые навыки

Короткий адрес: https://sciup.org/147222822

IDR: 147222822 | УДК: 31:336.1(470.47) | DOI: 10.15507/2413-1407.107.027.201903.534-553

Financial behavior of the population of the Republic of Kalmykia: an economic and statistical analysis

Introduction. The large-scale work to improve the financial literacy of the population of Russia, initiated by the leadership of the country in 2011, has enhanced the developments aimed at studying the peculiarities of the financial behavior of the population of individual regions. The purpose of the study is to resolve the contradiction between the irrational financial behavior of people living in the Republic of Kalmykia, described by scientists and journalists, and the results of a nationwide sociological study, according to which Kalmykia is among the regions with a high level of financial literacy. Materials and Methods. The results of the nationwide sociological study 'Financial Literacy Ranking of the Regions of Russia 2018' and the official statistics from the websites of the Russian Federal State Statistics Service (Rosstat) and the Bank of Russia formed the information base of the conducted study. In terms of methods, tools for time series analysis were used. Results. A detailed analysis of the statistical data describing the financial behavior of the population of the Republic of Kalmykia has been performed, namely: per capita income of the population, the volume of loans granted to individuals, the share of overdue loans and the volume of deposits made by individuals. A negative ratio has been revealed between the value of loans provided to individuals in the region and the volume of deposits made by them. A conclusion has been drawn that it is necessary to study the reasons for such irrational financial behavior of the population of the Republic of Kalmykia and to develop effective measures to improve financial literacy. Discussion and Conclusion. The irrationality of the financial behavior of the population of the Republic of Kalmykia has been objectively confirmed by the dynamics of statistical indicators characterizing the levels of the loan debts and savings. At the same time, an analysis of financial literacy ranking results has shown that the Republic of Kalmykia received a high ranking due to a higher level of use of the Internet banking services and plastic cards, however, a low level of savings activity and a high level of trust in banks in the Republic of Kalmykia have also been confirmed. The results obtained can be used in the development of financial education programs for residents of various regions with similar problems.

Текст научной статьи Финансовое поведение жителей Республики Калмыкия: экономико-статистический анализ

Введение. В условиях динамичного развития финансовой сферы финансовая грамотность становится необходимым навыком для успешной реализации жизненных потребностей каждой личности. В 2011 г. в России был запущен проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», а в 2017 г. принята «Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 годы». Различные мероприятия реализуются практически в каждом регионе. Кроме того, было организовано социологическое сопровождение проекта. На сегодняшний день выполнен ряд масштабных социологических исследований, направленных на изучение финансового поведения населения страны. Уже на первых этапах обозначенных исследований стали фиксироваться региональные особенности финансового поведения населения1. Авторы статьи уже выносили на обсуждение данную проблематику [1], но летом 2018 г. было проведено новое масштабное исследование уровня финансовой грамотности взрослого населения, которое затронуло все 85 субъектов Российской Федерации. Результаты исследования приводятся в «Рейтинге финансовой грамотности регионов России 2018» , представляют большой интерес для исследователей и дают возможность описать особенности финансового поведения населения отдельных регионов России.

Целью данной работы является экономико-статистический анализ финансового поведения жителей Республики Калмыкия. Этот субъект РФ не случайно стал объектом нашего внимания: согласно рейтингу финансовой грамотности регионов России, Калмыкия попала в группу регионов с наиболее высокими показателями финансовой грамотности, однако исследователями активно обсуждается проблема высокой за- кредитованности населения республики2. На протяжении последних лет в регионе активно реализуются различные мероприятия, направленные на повышение финансовой грамотности населения3. В рамках данной работы мы постарались разобраться в обозначенном противоречии.

Обзор литературы . Финансовое поведение активно изучается как в России, так и за рубежом. Среди российских авторов можно выделить работу Т. Ю. Богомоловой, В. С. Тапилиной, которые одними из первых подняли эту проблематику. Определение понятия «финансовое поведение», которое они предложили, широко используется в практике российских исследований: «под финансовым поведением в широком смысле понимается поведение домохозяйств или индивидов, связанное с получением и расходованием денежных средств <…> cбережение, инвестирование, кредитование, страхование» [2, с. 58–59].

Различные аспекты финансового поведения представлены в работах И. А. Алиевой [3], О. А. Александровой, А. В. Ярашевой [4], Г. В. Белеховой [5; 6], Д. Х. Ибрагимовой [7], П. М. Козыревой [8], А. В. Каравай [9; 10], Л. И. Ниворожкиной [11], М. С. Щербаль [12]. В статье Д. Х. Ибрагимовой представлена классификация домохозяйств по типу финансового поведения, при этом в основу типологии положено сочетание кредитных и сберегательных практик [7]. Г. В. Белехова использует разные источники информации при изучении финансового поведения: и результаты социологических опросов, и данные Росстата; результаты регрессионного анализа, выполненного исследователем, позволяют по-

- нять, какие макроэкономические факторы оказывают значимое влияние на финансовое поведение населения [5; 6]. П. К. Козырева при анализе особенностей финансового поведения россиян обратила внимание на необходимость изучения данной проблематики в свете различных социальных групп и слоев в условиях экономического кризиса и пришла к выводу о том, что финансовое поведение населения формируется под влиянием процессов социально-экономической адаптации [8]. Развитие идей, сформулированных П. К. Козыревой, продолжила А. В. Каравай, сконцентрировавшая свой исследовательский интерес на финансовых установках и практиках одной из многочисленных социальных групп – рабочих [9].

Зарубежные исследования более многочисленны, разнообразны по содержанию и используемым методам. Анализ наиболее цитируемых работ, размещенных в международной базе данных Scopus, позволил определить особо востребованные тематики: изучение взаимосвязи финансовой грамотности, финансового образования и финансового поведения [13; 14], гендерные различия финансового поведения [15–17], финансовое консультирование [18], финансовое поведение отдельных социальных групп [19–24].

Анализ публикаций современных российских и зарубежных авторов, освещающих различные аспекты финансового поведения, позволяет заключить, что прикладные исследования превалируют над теоретическими разработками. Практика опережает теорию и выявляет массу новых исследовательских вопросов, которые требуют системного осмысления. Одним из таких вопросов является наличие региональной дифференциации финансовых практик населения, которую фиксируют исследователи из разных стран мира: Италии [25], США [26], Португалии [27], Республики Беларусь4. В 2011 г. американские ученые Г. А. Панос и Л. Клэппер представили описание различий финансового поведения городского и сельского населения России [28]. Россия в качестве объекта анализа была выбрана ими как страна с относительно старым и быстро стареющим населением, большими региональными диспропорциями, но и быстро развивающимся финансовым рынком. Ученые, опираясь на данные эмпирического исследования (анкетный опрос, выполненный методом face-to-face, 2009 г., n = 1400), показывают, что жители сельских районов в гораздо большей степени зависят от государственного пенсионного обеспечения и вкладывают меньше средств в частные пенсионные фонды и организации. Среди работ российских авторов, изучающих финансовое поведение жителей отдельных регионов нашей страны, можно выделить публикации Г. В. Белеховой (Вологодская область) [5], А. И. Фатихова (Уфа)5, Н. В. Бадмаевой (Калмыкия) [29].

Исследователи редко обращаются к обсуждению финансового поведения населения Республики Калмыкия. В работе Н. В. Бадмаевой раскрыты некоторые аспекты финансового поведения, выделена проблема закредитованности жителей региона, в качестве перспективного направления формирования ответственного финансового поведения обоснована необходимость разработки и реализации региональной программы повышения финансовой грамотности населения Республики Калмыкия [29]. С. Б. Болдырева, Д. Б. Батырева, В. В. Серетырова рассмотрели динамику ипотечного кредитования Республики Калмыкия и предложили механизмы по его совершенствованию [30].

Таким образом, несмотря на разработанность проблематики финансового поведения в целом, существует ряд нерешенных вопросов. Одним из них стал вопрос о наличии региональной специфики финансового поведения, что особенно актуально в такой большой и многообразной по уровню социально экономического развития отдельных регионов стране, как Россия. В рамках разворачивающейся работы по повышению финансовой грамотности населения важно понимать, каковы особенности финансового поведения населения каждого региона, в том числе таких, где проблемы финансового характера стоят особенно остро. В качестве примера приведем Республику Калмыкия, в которой на фоне низких доходов населения наблюдается высокий уровень закредитованности.

Материалы и методы. Объект и предмет исследования обосновали необходимость использования в качестве методологической базы принципов социокультурного подхода, который предполагает изучение развития социального поведения в контексте той территориальной общности, где оно реализуется, с учетом культурных особенностей населения. Методическим инструментарием стал метод анализа рядов динамики.

Целью нашей работы стало изучение финансового поведения населения Республики Калмыкия посредством сопоставления данных социологического исследования и статистических показателей. В июле 2018 г. Национальным агентством финансовых исследований по заказу Минфина России было проведено социологическое исследование уровня финансовой грамотности взрослого населения каждого из 85 субъектов Российской Федерации. Опрос проводился методом личного формализованного интервью по месту жительства респондента. Объем каждой региональной выборки взрослого населения составляет 1 000 респондентов. Тип выборки – территориальная, стратифицированная, маршрутная.

^Об РЕГИОНОЛОГИЯ . Том 27, № 3, 2019

-

Максимальная статистическая погрешность при доверительном уровне 0,95 составляет ±3,1 %.

Информационной базой для построения динамических рядов статистических показателей и их анализа стали официальные статистические данные, размещенные в открытом доступе. Для характеристики общей ситуации в регионе использованы социально-экономические показатели (валовой региональный продукт на душу населения, оборот розничной торговли на душу населения, среднедушевые доходы населения), представленные в статистическом сборнике «Регионы России. Социальноэкономические показатели»6. Изучение динамики статистических показателей финансового поведения (объем банковских вкладов (депозитов) физических лиц в целом и на душу населения, объем кредитования в целом и на душу населения, доля просроченной задолженности) построено на сведениях о размещенных и привлеченных средствах Банка России7.

Результаты исследования. Как уже отмечалось выше, исследователи фиксируют высокую закредитованность населения Калмыкии, но при этом констатируется и другое. В рейтинге финансовой грамотности регионов России читаем: «Республика Калмыкия вошла в группу с наиболее высокими показателями финансовой грамотности в проведенном в первый раз Всероссийском рейтинге регионов по уровню финансовой грамотности населения»8. Рейтинг построен на основе расчета индекса финансовой грамотности, который отражает способность человека к рациональному управлению личными финансами. Индекс рассчитывается на основе данных социологического опроса населения региона. Индекс финансовой грамотности принимает значения в диапазоне от 1 до 21 балла и рассчитывается как сумма значений трех частных индексов: индекс финансовых знаний, индекс финансовых навыков, индекс финансовых установок. Регионы разбиваются на пять групп, где каждой присваивается буквенный код: «Группа a – высокий» (ранги с 1 по 16), «Группа b – выше среднего» (ранги с 17 по 33), «Группа c – средний» (ранги с 34 по 52), «Группа d – ниже среднего» (ранги с 53 по 69), «Группа e – низкий» (ранги с 70 по 85). Согласно расчетам, Республика Калмыкия относится к группе «а» по установкам и общему индексу, к группе «b» – по знаниям и навыкам. Ее ближайшими соседями по рейтингу являются: Калининградская, Ивановская, Кировская, Костром- ская, Курская, Магаданская, Новгородская области, Приморский край, республики Карелия, Марий Эл и Коми.

Интересны значения и других показателей по Республике Калмыкия:

-

1) продолжительность сохранения семьей привычного уровня жизни в случае потери основного источника дохода: 34 % опрошенных ответили, что если семья потеряет основной источник дохода, не меньше месяца сможет оплачивать все необходимые расходы, не занимая денег (значение показателя по России в целом 42 %);

-

2) финансово грамотное поведение, предполагающее регулярное пополнение сберегательной «подушки безопасности» в соответствии с принципом «сначала отложить, оставшееся потратить»: 16 % опрошенных (17 % по России);

-

3) ориентация человека на формирование сбережений в виде банковских вкладов, различных инвестиционных инструментов: 24 % респондентов ответили, что за последние 12 месяцев сохранили деньги на сберегательном счете, вкладе в банке и/или при покупке инвестиционных финансовых продуктов (25 % по России);

-

4) уровень использования банковских карт различных типов, включая дебетовые, кредитные и виртуальные платежные карты: 83 % опрошенных отметили, что лично пользовались за последний год зарплатной / дебетовой / кредитной / виртуальной платежной картой продуктов (75 % по России);

-

5) доля населения, предпочитающая безналичную оплату покупок в повседневной жизни, составляет 12 % (16 % по России);

-

6) доля населения, использующая мобильный и интернет-банк для выполнения различных финансовых операций, – 43 % (31 % по России);

-

7) доля населения, способная распознавать «финансовые пирамиды» – недобросовестные финансовые организации, использующие мошеннические схемы, – 27 % (26 % по России);

-

8) доля населения, демонстрирующая ответственность и грамотность при заключении договоров в отношении финансовых продуктов и услуг, – 8 % (18 % по России);

-

9) доля населения, доверяющая банкам, – 82 % (64 % по России).

Таким образом, налицо противоречие: высокий уровень финансовой грамотности населения, зафиксированный в ходе социологических опросов, на фоне большого числа публикаций, провозглашающих наличие проблем со своевременной выплатой по кредитам и ростом кредитной нагрузки среди жителей республики. Получается интересная исследовательская задача: изучение динамики основных статистических показателей, характеризующих финансовое поведение населения Республики Калмыкия, и соотнесение полученных результатов с выводами, сделанными при построении рейтинга финансовой грамотности регионов России.

Социально-экономическую ситуацию в Республике Калмыкия можно охарактеризовать как сложную: высокий уровень безработицы (76 место из 85 регионов России), низкий уровень оплаты труда (80 место по уровню среднемесячной номинальной заработной платы, 84 место по уровню среднедушевых доходов населения), отток населения из региона и слабое развитие как промышленности, так и сельского хозяйства [31; 32]. На рисунке 1 представлена динамика внутреннего регионального про-

-2--Цепные темпы прироста ВРП на душу населения / Chain growth rates of the domestic regional product per capita

Цепные темпы прироста ОРТ на душу населения / Chain growth rates of the retail trade turnover per capita

Р и с. 1. Динамика внутреннего регионального продукта (ВРП) на душу населения и оборота розничной торговли (ОРТ) на душу населения по Республике Калмыкия за 2005–2017гг.

F i g. 1. Dynamics of the domestic regional product per capita and the retail trade turnover per capita in the Republic of Kalmykia, 2005–2017

Согласно рисунку 1, внутренний региональный продукт на душу населения на протяжении 2005–2017 гг. увеличивался (рост за весь период – в 6,1 раза), однако с 2013 г. наметилось и позднéе развивалось замедление темпов его прироста, что говорит о слабой динамике развития промышленности и сельского хозяйства в регионе. Оборот розничной торговли за 2005–2017 гг. увеличился в 5,4 раза, темпы его прироста стали сокращаться с 2012 г., и в 2015 г. даже имела место от- рицательная динамика, в 2016 и 2017 гг. прирост минимален. Если при этом учесть уровень официальной инфляции (см. рис. 2), то ситуация станет еще более негативной.

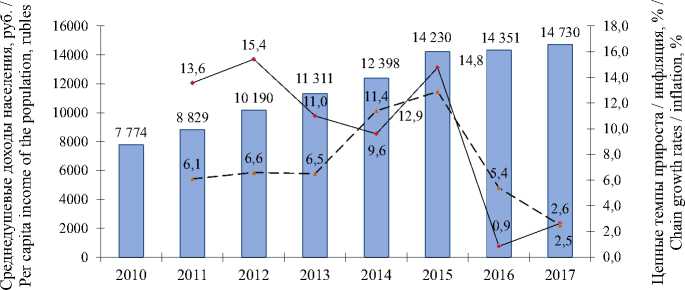

Одним из центральных показателей, характеризующих финансовое поведение населения, является уровень среднедушевых доходов населения региона (рис. 2).

Среднедушевые денежные доходы населения (в месяц), руб. / Per capita income of the population (per month), rubles

—•— Цепные темпы прироста среднедушевых доходов / Chain growth rates of the per capita income

Инфляция / Inflation

Р и с. 2. Динамика среднедушевых доходов населения по Республике Калмыкия за 2010–2017 гг.

F i g. 2. Dynamics of the per capita income of the population in the Republic of Kalmykia, 2010–2017

На протяжении 2010–2017 гг. показатели среднедушевых доходов населения Республики Калмыкия росли (за весь период – в 1,9 раза). Изменение темпов прироста доходов в период с 2013 по 2017 г. в значительной степени совпадает с изменением уровня инфляции, работодатели индексировали заработную плату, но реального ее роста по сути не было.

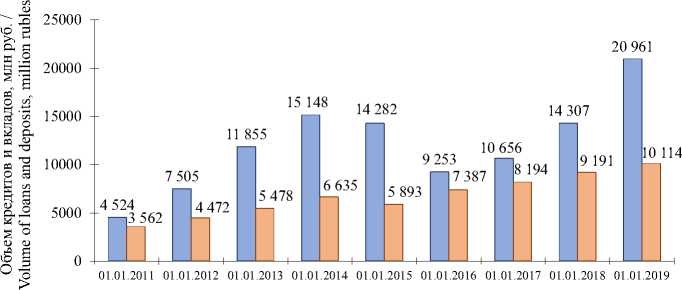

Обсуждая далее статистические показатели финансового поведения населения, перейдем к рассмотрению объемов кредитов, предоставленных физическим лицам на территории республики, и объемов вкладов (депозитов), созданных ими (рис. 3).

Объем кредитов, предоставленных физическим лицам на территории Республики Калмыкия в период с 2010 по 2018 г., увеличился в 4,6 раза. Можно выделить три периода развития процессов кредитования:

□ Объем кредитов, предоставленных физическим лицам / Volume of loans provided to individuals, million rubles

-

□ Объем вкладов (депозитов) физических лиц / Volume of deposits of individuals, million rubles

-

Р и с. 3. Динамика объемов кредитов и вкладов физических лиц по Республике Калмыкия за 2010–2018 гг.

F i g. 3. Dynamics of the volumes of loans and deposits of individuals in the Republic of Kalmykia, 2010–2018

-

1) 2010–2013 гг. – замедляющийся рост (если в 2011 г. по сравнению с 2010 г. прирост был равен 65,9 %, то в 2013 г. по сравнению с 2012 г. аналогичный показатель составил 27,8 %);

-

2) нарастающее падение объемов кредитования (2014/2013 гг. – сокращение на 5,7 %, 2015/2014 гг. – на 32,5 %);

-

3) динамичный выход из кризиса и дальнейший опережающий рост объемов (2016/2015 гг. – +15,2 %, 2018/2017гг. – +46,5 %).

Отдельно остановимся на величине и динамике доли просроченной задолженности. В период 2009–2012 гг. она фиксировалась в пределах 2–3 %, затем последовал резкий рост с 2,0 % в 2012 г. до 8,2 % в 2016 г. на фоне экономического кризиса 2014–2015 гг. Рост объемов кредитования 2016–2018 гг. сопровождался постепенным снижением доли просроченной задолженности до 5,6 % в 2018 г.

Сберегательное поведение жителей Республики Калмыкия менее подвержено изменениям: в период с 2010 по 2018 г. объем вкладов (депозитов), созданных физическими лицами, увеличился в 2,8 раза. В период с 2010 по 2013 г. размер сбережений увеличивался в среднем на 23,1 %, в 2014 г. произошло сокращение величины сбережений на 11,2 % по сравнению с предыдущим годом, однако в 2015 г. имел место прирост на 25,4 %, затем на протяжении 2016–2018 гг. вклады ежегодно увеличивались на 11 %. Можно отметить, что, несмотря на положительную динамику по вкладам, после кризиса 2014–2015 гг. темпы прироста сократились вдвое и не возвращаются на докризисный уровень.

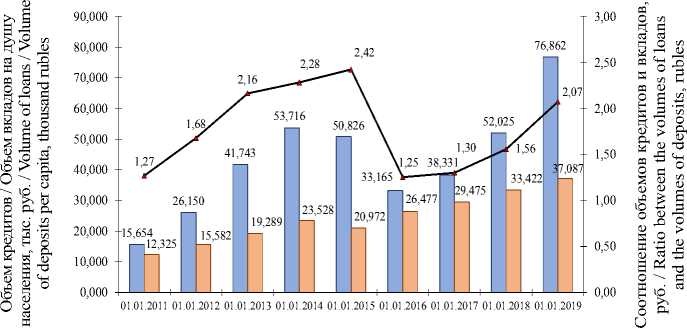

Далее нами было рассчитано три условных показателя: объем кредитов и объем вкладов на душу населения и соотношение между ними (рис. 4).

шОбъем кредитов, предоставленных физическим лицам, на душу населения / Volume of loans provided to individuals per capita, thousand rubles шОбъем вкладов (депозитов) физических лиц, на душу населения / Volume of deposits of individuals per capita, thousand rubles

—*—Соотношение объемов кредитов и объемов вкладов / Ratio between the volumes of loans and the volumes of deposits, rubles

Р и с. 4. Динамика объемов кредитов на душу населения и объемов вкладов (депозитов) на душу населения по Республике Калмыкия за 2010–2018 гг. и соотношение между ними

F i g. 4. Dynamics of the volumes of loans per capita and the volumes of deposits per capita in the Republic of Kalmykia during the period 2010–2018 and the ratio between them

Согласно статистическим данным (рис. 4), на протяжении всего периода (2010–2018 гг.) величина кредитов на душу населения была больше величины вкладов на душу населения. Причем на протяжении 2010–2014 гг. это соотношение неуклонно росло и достигло значения 2,42, т. е. на каждый рубль вкладов в республике приходится 2 руб. 42 коп. кредитов. Кризис внес свои коррективы, в 2015 г. это соотношение стало меньше, чем пять лет назад, но стабилизация экономической ситуации снова отозвалась его ростом, и в 2018 г. это

РЕГИОНОЛОГИЯ . Том 27, № 3, 2019 У^У -соотношение составило 2,07. Необходимо отметить, что такая картина наблюдается лишь в 17 регионах России, и Республика Калмыкия в числе «лидеров» по данной негативной тенденции.

Обсуждение и заключение. Представленный экономико-статистический анализ показателей, характеризующих финансовое поведение жителей Республики Калмыкия, наглядно демонстрирует наличие негативных тенденций: рост объемов кредитования на фоне замедленного роста доходов, приоритет практик кредитования перед сбережением на фоне высокого уровня доверия банкам. Интересно соотнесение проведенного анализа с результатами социологического исследования. Вопрос, каким образом республика с невысоким уровнем доходов и таким уровнем закредитованности населения попала на верхние строчки рейтинга по финансовой грамотности, остается открытым. Выявленные проблемы подтверждают: 1) необходимость финансового просвещения жителей Калмыкии; 2) всестороннего изучения финансового поведения населения республики с целью понимания причин выявленного уровня закредитованности и выработки эффективных мер по повышению финансовой грамотности населения.

Исследование, результаты которого изложены в данной работе, – это один из первых шагов на пути к пониманию причин, вызывающих нерациональное финансовое поведение населения региона. Полученные выводы могут быть полезны при разработке мероприятий по повышению финансовой грамотности населения, созданию программ финансового просвещения как жителей Калмыкии, так и жителей других регионов, имеющих сходные проблемы.

Список литературы Финансовое поведение жителей Республики Калмыкия: экономико-статистический анализ

- Дулина Н. В., Моисеева Д. В. Финансовое поведение населения: выявление региональных отличий // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2018. Т. 4, № 1. С. 95-112. DOI: 10.21684/2411-7897-2018-4-1-95-112

- Богомолова Т. Ю., Тапилина В. С. Финансовое поведение домохозяйств в России в середине 90-х годов // Экономическая наука современной России. 1998. № 4. С. 58-69.

- Алиева И. А. Финансовое поведение населения: теоретический аспект // Вестник Кыргызско-Российского славянского университета. 2016. Т. 16, № 2. С. 107-109. URL: https://www.krsu.edu.kg/vestnik/2016/v2/index.html#s2 (дата обращения: 15.03.2019).

- Александрова О. А., Ярашева А. В. Влияние экономических ожиданий на финансовое поведение российского населения // Вопросы статистики. 2016. № 5. С. 70-79. DOI: 10.34023/2313-6383-2016-0-5-70-79

- Белехова Г. В. Социально-демографические особенности финансового поведения населения // Проблемы развития территории. 2015. № 1 (75). С. 100-115. URL: http://noc.isert-ran.ru/files/journal/issues/pdt-2015-1-75-96d45c044d-ru.pdf (дата обращения: 20.03.2019).