Финансовое регулирование финансирования инвестиций в здравоохранение: содержание и необходимость совершенствования

Автор: Смирнова Е.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (8), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105694

IDR: 140105694

Текст статьи Финансовое регулирование финансирования инвестиций в здравоохранение: содержание и необходимость совершенствования

Организация и финансирование общественного здравоохранения имеют огромное значение для развития и обеспечения устойчивости человеческого капитала - основного фактора конкурентоспособного государства. Переход от административно-командной к рыночной экономике привнес значительные изменения в социальные и экономические процессы России, в том числе и в финансирование здравоохранения. Меняющиеся функции, стратегические и тактические задачи государства в социальноэкономической сфере, в сфере здравоохранения можно проследить в принятых и обсуждаемых в течении последних лет социальных и экономически значимых программных документах («Концепция долгосрочного социально-экономического развития РФ на период до 2020 г.», Национальный приоритетный проект «Здоровье», «Стратегия развития здравоохранения РФ до 2020 г.», «Концепция развития здравоохранения РФ до 2020 г.», «Региональные программы модернизации здравоохранения» с 2011 года, Государственная программа Российский Федерации «Развитие здравоохранения» 2012 года и ряд других). Одной из ключевых задач этих документов является развитие и совершенствование финансового обеспечения здравоохранения, в том числе поиск адекватных сложившейся ситуации в сфере здравоохранения методов и инструментов финансового регулирования финансирования инвестиций в здравоохранение. Особую актуальность данный вопрос приобретает в свете последних растущих и беспрецедентных для России бюджетных инвестиционных вливаний в данную социальную сферу [8].

Расходы на здравоохранение не ограничиваются лишь медицинскими препаратами, обучением, повышением квалификации и заработной платой врачей, но также включают расходы на капитальные инвестиции в здравоохранение (строительство медицинских учреждений и закупка дорогостоящего медицинского оборудования). Различные получатели инвестиций в системе здравоохранения (государственные и частные медицинские организации), разные источники инвестиций (государственные средства и собственные средства частных инвесторов), разная страна происхождения инвестиций (отечественные и иностранные инвестиции), разные методы и формы финансирования инвестиций в здравоохранение (на кредитной основе, за счет субсидий, субвенций, путем вкладов в уставный капитал реципиента инвестиций) – все это исключает возможности создать единую универсальную модель финансирования инвестиций в здравоохранение России, но позволяет определить ее предполагаемые контуры с помощью механизмов финансового регулирования.

За последние 20 лет произошел ряд изменений в сфере здравоохранения социального и экономического (финансового) характера. К социальным (нефинансовым) изменениям можно отнести демографические тенденции (сокращение рождаемости, рост смертности и др.), изменения в структуре заболеваемости, широкое распространение нездоровых привычек, высокий уровень травматизма на производстве и в ДТП, рост безработицы и прочие. А финансовые изменения, прежде всего, связаны с финансированием здравоохранения - радикально изменились источники финансирования отрасли, их пропорции, а также механизм распределения и использования финансовых ресурсов. В последнее время наметились явные тенденции сокращения каналов финансирования здравоохранения (переход от бюджетно-страховой к страховой медицине – «одноканальное финансирование»). При этом постоянно осуществляется поиск дополнительных источников и новых механизмов финансового обеспечения здравоохранения.

Нерешенными остались вопросы высокой степени износа основных фондов в здравоохранении, финансовой необеспеченности государственных гарантий бесплатной медицинской помощи, отсутствие равнодоступности медицинской помощи, достижения социально-ориентированного соотношения между «платными» и «бесплатными» медицинскими услугами, значительное территориальное неравенство в финансовом обеспечении прав граждан РФ на получение медицинской помощи, отсутствие экономических механизмов, побуждающих субъектов отрасли здравоохранения, обоснованно использовать имеющиеся финансовые ресурсы здравоохранения, зависимость объемов и каналов финансирования здравоохранения регионов от скорости подачи «заявки на модернизацию». Отсутствие целостной концепции финансового регулирования финансирования инвестиций в здравоохранение России, фрагментарность восприятия накопленного опыта негативно сказывается на формировании финансовой стратегии развития здравоохранения страны, на выработке подходов к преодолению экономических, социальных и территориальных диспропорций.

Выявление и теоретическое обоснование сущности любой экономической категории предполагает раскрытие понятийного аппарата, конкретизирующего ее содержательную часть. Финансовое регулирование, по преимуществу, исследуется одновременно с такими вопросами как управление финансами, финансовый контроль и финансовое планирование. Имеется достаточно суждений о значимости финансового регулирования, но работ, посвященных исследованию сущности понятия «финансовое регулирование» очень мало. Единства во взглядах тех экономистов, которые признают и рассматривают финансовое регулирование, нет ни в подходах к определению финансового регулирования, ни к финансовому механизму, уровневой организации и классификации его форм, методов, инструментов, рычагов. Поэтому, прежде всего, возникает необходимость изучения существующих позиций экономистов в этой области и выявления сущности финансового регулирования экономических и социальных процессов.

Мы будем придерживаться точки зрения, согласно которой инструменты и рычаги финансового регулирования экономических и социальных процессов могут в полной мере проявить свое воздействие лишь на уровне государства, при этом, согласимся, что наряду с государственным финансовым регулированием можно выделить внутрихозяйственное финансовое регулирование, а также саморегулирование [16, C. 59].

Рассмотрев позицию ряда экономистов, определим, что под государственным регулированием понимается совокупность элементов и методов воздействия государства на экономическую систему с целью обеспечения или поддержания определенных процессов изменения экономических (социальных) явлений или их связей.

Классическая школа не придает большого значения государственному регулированию, считая, что рынок должен быть саморегулируемым по "естественным" рыночным законам. Кейнсианский подход придает большое значение именно государственному регулированию экономики, в том числе активной финансовой политике, инструментам поддержки экономического роста посредством наращивания государственных расходов, включая, при необходимости, финансирование экономики за счет бюджетного дефицита. Монетаризм в качестве основного регулирующего параметра рассматривает количество денег в обращении.[7]

Для определения места финансового регулирования в системе государственного регулирования экономики и социальной сферы необходимо рассмотрение форм и методов государственного регулирования. По мнению ряда авторов государственное регулирование в широком смысле слова включает прогнозирование, планирование, финансирование, бюджетирование, налогообложение, кредитование, администрирование, учет, контроль. Государственное регулирование имеет место как в централизованно управляемой экономике, так и в рыночной экономике, но формы регулирования существенно различаются; в централизованной экономике упор делается на директивное планирование и администрирование, а в рыночной — на бюджетирование, налогообложение, кредитование, государственные закупки, законодательные ограничения [12, С. 495]. На наш взгляд, здесь отождествляются понятия «государственное регулирование экономики», «государственное управление экономикой» и «государственное воздействие на экономику». Вместе с тем, два последних понятия несколько шире, чем государственное регулирование экономики. Кроме этого, в одном ряду стоят налогообложение, администрирование и контроль, что само по себе является смешением методов, форм, инструментов и пр.

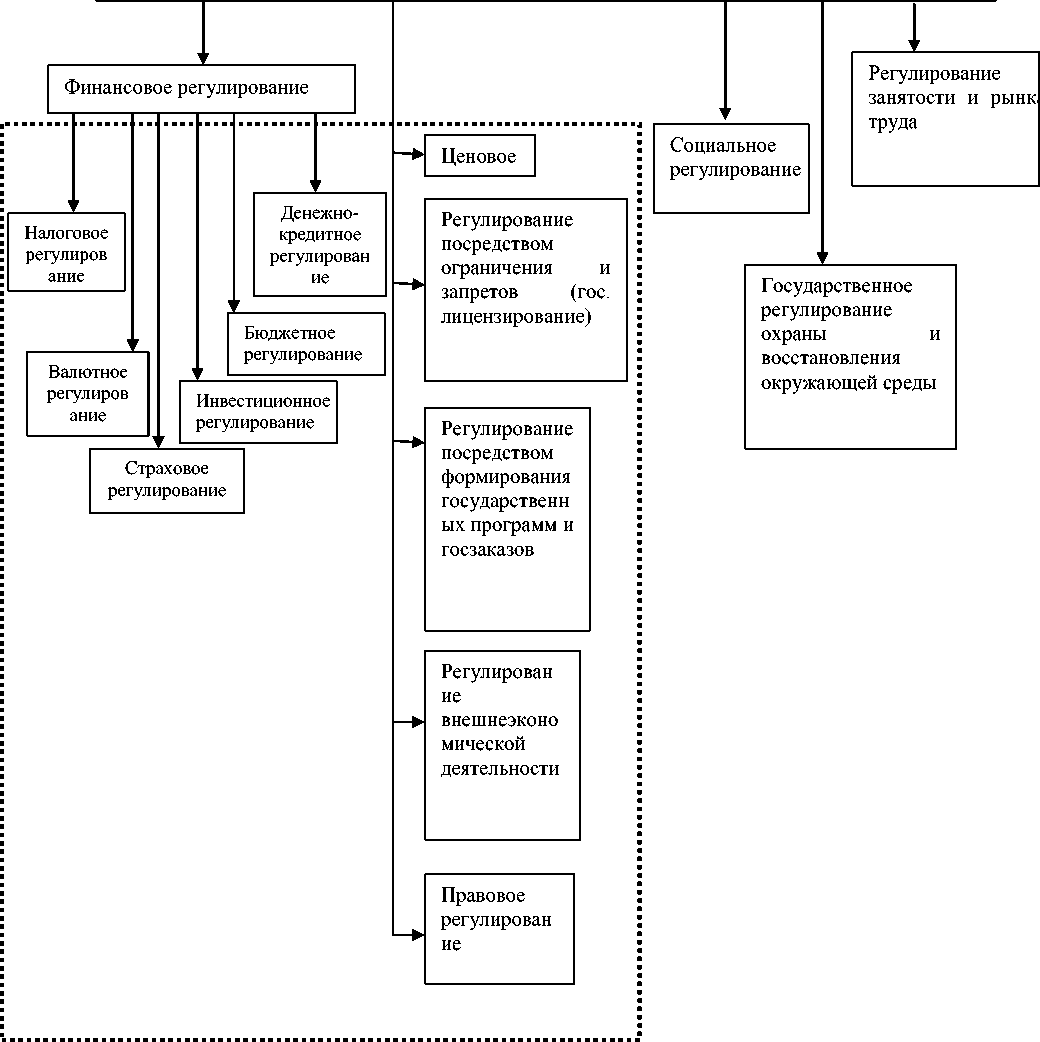

На рис. 1 рассмотрены формы государственного регулирования, к которым, помимо финансового, относятся регулирование занятости и труда, социальное регулирование и т.д.

Отметим несовершенство данной классификации государственного регулирования, т.к., например, финансовое, налоговое, ценовое, валютное и инвестиционное регулирование определяют инструментарий регулирования, а регулирование занятости и рынка труда, внешнеэкономической деятельности – объект регулирования. Такие формы регулирования как правовое, ценовое, регулирование посредством формирования государственных программ и госзаказов, регулирование посредством ограничения и запретов (государственное лицензирование) и регулирование внешнеэкономической деятельности, в определенной части могут попадать под определение финансового регулирования.

Государственное регулирование экономики и социальной сферы

Рис. 1. Формы государственного регулирования экономики и социальной сферы (составлено автором по [7, С. 224], [12, С. 233] ).

Анализ точек зрения современных экономистов относительно содержания термина «финансовое регулирование» показал, что в экономической литературе нет однозначного подхода к рассмотрению данного понятия, однако наиболее часто речь идет о финансовом регулировании социальноэкономических процессов или финансовом регулировании экономики и социальной сферы. Согласимся с данной формулировкой и, не отрицая возможность существования финансового саморегулирования, остановимся именно на государственном финансовом регулировании социальноэкономических процессов.

Вмешательство государства при проведении государственного финансового регулирования «базируется на применении законодательными и исполнительными органами государственной власти стоимостных методов воздействия на процессы общественного развития, которые используются при проведении бюджетной, налоговой, таможенной, инвестиционной и денежно-кредитной политики»[6, С. 27-28].

Ряд авторов определяют финансовое регулирование экономических и социальных процессов как одно из трех направлений, по которым проявляется роль финансов в экономике , наряду с финансовым обеспечением потребностей расширенного воспроизводства и финансовым стимулированием эффективного использования всех видов экономических ресурсов [9, С. 117; 15, С. 250]. Одновременно, финансовое регулирование является приоритетной составляющей системы государственного регулирования социально-экономических процессов. При этом вводится понятие «регуляторы», комплексное применение которых является основой форм государственного регулирования экономики и социальной сферы. К ним относятся правовые, финансовые и организационно-управленческие регуляторы [15, С. 250]. Так, правовое регулирование обеспечивается системой законодательных актов и программных документов, ограничивающих развитие рыночных отношений определенными правилами. Что касается финансовых и организационно-управленческих регуляторов, то авторами недостаточно четко прописано что под ними понимается.

Среди целей государственного финансового регулирования называют предотвращение и устранение диспропорций в экономике и социальной сфере, обеспечение НТП и социальную стабильность [16, С. 115]. Есть и другая точка зрения, согласно которой, без конкретизации, отождествляются цели финансового регулирования с целями социально-экономической политики государства [7, С. 233].

Под финансовым регулированием социально-экономических процессов мы будем понимать целенаправленное и последовательное воздействие со стороны регулирующих субъектов, посредством совокупности финансовых методов, инструментов и рычагов, на регулируемые субъекты, на процесс формирования, распределения и использования ими денежных фондов, потоки капиталов и доходов для достижения максимально возможных положительных результатов экономических и социальных процессов.

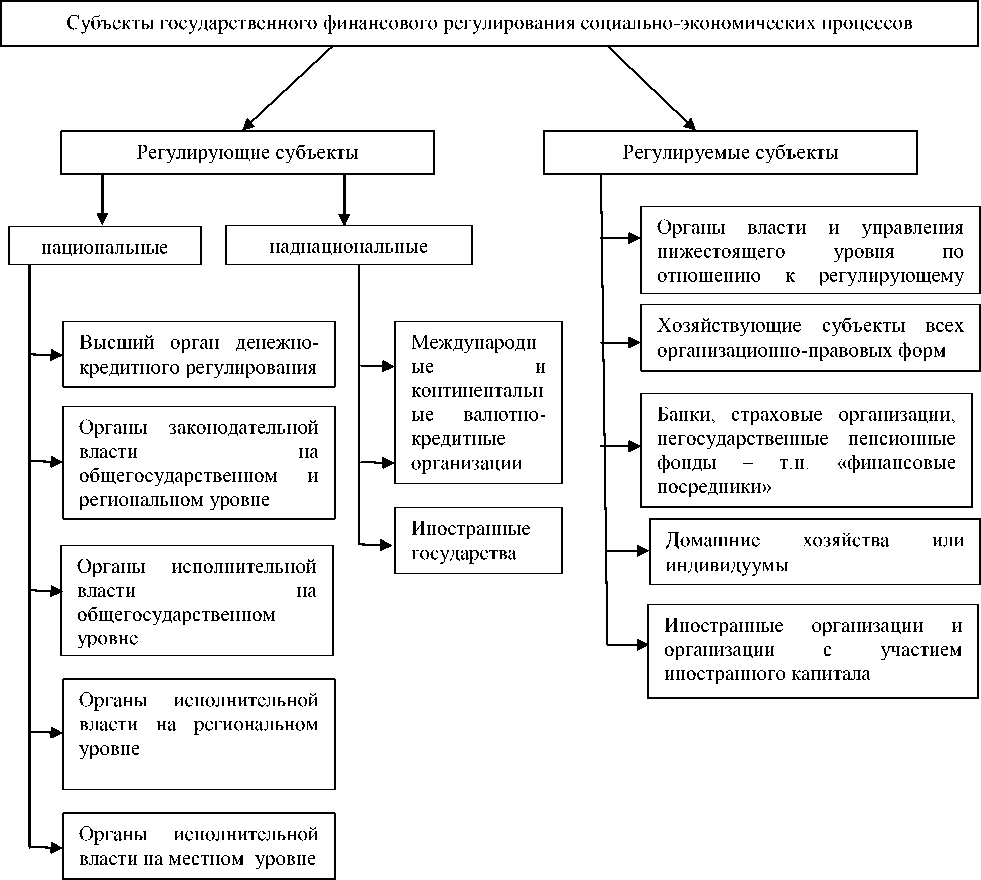

Данное определение отличается от ранее существующих тем, что вводятся понятия регулирующих и регулируемых субъектов финансового регулирования (Рис. 2), а также определен объект регулирования – процесс формирования, распределения и использования регулируемыми субъектами денежных фондов, потоков капиталов и доходов.

Стратегической целью финансового регулирования социальноэкономических процессов является оказание действенного влияния на функционирование экономики и социальной сферы на каждом этапе их развития.

К тактическим целям можно отнести – предотвращение и устранение диспропорций в экономике и социальной сфере, обеспечение НТП и социальную стабильность.

Особое внимание следует уделить понятию «финансовый регулятор», под которым понимают и субъекты, осуществляющие регулирование (например, в России в последнее время «финансовыми регуляторами» называют Центральный банк и Федеральную службу по финансовым рынкам) и финансовые инструменты (рычаги), непосредственно или косвенно воздействующие через механизм интересов на участников финансовых отношений. Так, «к финансовым регуляторам относятся государственные расходы, налоги и неналоговые платежи, доходы государственных внебюджетных фондов, финансовые льготы и санкции, система государственного регулирования деятельности монополий, государственный кредит во всех формах» [12, С. 60].

Рис. 2. Субъекты государственного финансового регулирования социальноэкономических процессов

По мнению Поздняковой Т.А. финансовыми регуляторами рыночного хозяйства являются [10, С. 35]:

-

- налоги и неналоговые платежи в бюджет;

-

- финансовые льготы и санкции;

-

- общие и целевые субсидии;

-

- доходы и расходы внебюджетных фондов;

-

- доходы и расходы государственных предприятий и организаций.

Таким образом, здесь происходит отождествление «финансового регулятора» и «финансового инструмента (рычага)». Вместе с тем, отождествление «финансового регулятора» и «регулятора финансовых рынков» тоже неверно. Под регулятором финансовых рынков во всем мире понимается орган государственной власти или негосударственная организация, осуществляющий регулирование и надзор на финансовых рынках. В России за таким регулятором – Центральным банком РФ -закрепилось наименование «финансовый мегарегулятор». При этом на государственном уровне законодательно не прописано функционирование и других органов государственной власти, осуществляющих финансовое регулирование социально-экономических процессов страны.

На наш взгляд, «финансовый регулятор» - это субъект регулирования, обладающий возможностью применения инструментов финансового регулирования и воздействующий на объект регулирования путем их применения.

Несмотря на отсутствие четкого понимания здравоохранения как социального процесса, на наш взгляд, здравоохранение можно определить как совокупность последовательных действий, направленных на охрану (сохранение) здоровья населения, в т.ч. профилактику, выявление, лечение заболеваний. В таком понимании здравоохранение соответствует сущности социального процесса, т.е. можно считать, что здравоохранение является моделью социального взаимодействия, поддается идентификации и повторяется во времени. «Здравоохранение – это система социальноэкономических и медицинских мероприятий, направленных на сохранение и повышение уровня здоровья населения» [5, С. 417]. Вместе с тем, «здравоохранение наряду с чисто социальными задачами (удовлетворение потребностей населения в медицинских услугах) решает и экономические задачи, связанные с повышением качества жизни, темпов роста экономики, способствует формированию трудового потенциала общества» [3, С. 27].

Что касается «экономического процесса», то нельзя не согласиться с мнением Биякова О.А. о частом использовании данного термина в различных контекстах, но при этом отсутствии четкого и однозначного определения данного понятия [4]. На наш взгляд, экономический процесс можно определить как взаимодействие между элементами экономической системы, последовательное изменение состояний (или элементов) экономической системы и ее подсистем, любого экономического объекта.

В толковом экономико-финансовом словаре дается следующее определение понятия «финансирование»: «…финансирование означает собрать средства, чтобы довести до успешного конца, завершить операцию, то есть сделать так, чтобы к концу периода покрыть потребности в ресурсах либо деньгах, которые стоят за этой операцией» [3, C. 760]. Под финансированием мы понимаем процесс формирования, распределения и использования финансовых ресурсов для обеспечения развития хозяйствующих субъектов, отраслей, экономики и социальной сферы.

Финансирование характеризуется качественными и количественными параметрами, такими как:

-

- субъекты финансирования;

-

- направления финансирования;

-

- источники финансирования;

-

- объем финансирования.

Финансирование здравоохранения представляет собой процесс формирования из различных источников, распределения и использования финансовых ресурсов в системе здравоохранения. Финансирование инвестиций в здравоохранение можно охарактеризовать как процесс формирования, распределения и использования инвестиционных ресурсов в здравоохранении. Т.о. возникает вопрос о соотношении финансовых и инвестиционных ресурсов здравоохранения. Не останавливаясь на дискуссионных вопросах сущности инвестиций, отметим достаточное количество работ по данной теме исследования. Вместе с тем, необходимо более подробно остановиться на понятии «инвестиции в здравоохранение», «инвестиционные ресурсы здравоохранения» и «финансирование инвестиций в здравоохранение».

Инвестиции в здравоохранение являются видом инвестиций по отраслевому признаку классификации, вместе с тем, если рассматривать цели инвестирования, можно отметить что наряду с получением прибыли, существуют иная цель инвестиций, которая определена как «достижение положительного социального эффекта» [1]. Т.о. можно выделить инвестиции, направленные на получение экономического эффекта и направленные на достижение положительного социального эффекта (т.н. «социальные инвестиции»). Инвестиции в здравоохранение в большей степени относят ко второй категории, но отметим зависимость цели инвестиционной деятельности в здравоохранении от субъекта, который осуществляет инвестиции в здравоохранение.

Таким образом, инвестиции в здравоохранение можно определить вложение капитала в объекты системы здравоохранения для получения экономического или социального эффекта.

Определим источники финансирования инвестиций в здравоохранение, или, другими словами, инвестиционные ресурсы, привлекаемые в денежной форме. Практически все авторы приведенных в экономической литературе классификаций источников финансирования инвестиций выделяют внутренние (собственные) и внешние (заемные и привлеченные) источники.

Представленная ниже классификация инвестиционных ресурсов [13, C.43] представляется нам наиболее полной.

Так, по видам собственности инвестиционные ресурсы подразделяются на такие группы:

государственные инвестиционные ресурсы (бюджетные средства и средства внебюджетных фондов, государственные заимствования, пакеты акций и прочие основные и оборотные фонды и имущество в государственной собственности и пр.);

негосударственные инвестиционные ресурсы, к ним относятся финансовые ресурсы хозяйствующих субъектов коммерческого и некоммерческого характера, общественных объединений, физических лиц, в том числе иностранных инвесторов. Эти инвестиционные ресурсы включают собственные и привлеченные средства предприятий, а также коллективных инвесторов, в том числе инвестиционных фондов и компаний и прочие;

инвестиционные ресурсы иностранных инвесторов (иностранные государства, международные финансовые и инвестиционные институты, отдельные предприятия, институциональные инвесторы, банки и кредитные учреждения).

По уровням собственников инвестиционные ресурсы подразделяются следующим образом:

На уровне государства:

собственные средства бюджетов и внебюджетных фондов;

привлеченные средства государственной кредитно-банковской и страховой систем;

заемные средства, составляющие внешний и внутренний долг государства.

На уровне организаций:

собственные средства (прибыль, амортизационные отчисления, различные внутрихозяйственные резервы);

привлеченные средства и средства, полученные от продажи акций и прочие; заемные средства, мобилизуемые в виде бюджетных, банковских и коммерческих кредитов (на процентной и беспроцентной возмездной и безвозмездной основе).

Финансирование инвестиций в здравоохранение – это, прежде всего, экономический процесс, предполагающий последовательное изменение состояний системы финансирования здравоохранения во времени, направленных на достижение запланированного положительного результата в сфере здравоохранения.

Финансовое регулирование финансирования инвестиций в здравоохранение – это комплексное и целенаправленное воздействие регулирующих субъектов системы здравоохранения на процесс формирования из различных источников, распределения и использования инвестиционных ресурсов здравоохранения субъектами регулирования для достижения максимально возможных положительных результатов в сфере здравоохранения. Финансовое регулирование финансирования инвестиций в здравоохранение осуществляется посредством применения совокупности форм, методов и инструментов финансового воздействия стратегического и тактического характера. С помощью финансового регулирования финансирования инвестиций в здравоохранение осуществляется воздействие на возможности, особенности, условия и критерии принятия решений по использованию различных источников инвестиционных ресурсов для финансирования системы здравоохранения на разных стадиях ее развития, в том числе за счёт бюджетных средств, банковских кредитов, лизинга, источников венчурного финансирования, личных взносов граждан, средств частных инвесторов, международных организаций.

Реализуя идею системности финансового регулирования Поздняковой Т.А. [10, C.35], т.е. «системного представления элементной совокупности взаимосвязей, обеспечивающих целостность конкретного явления», возможно рассмотрение элементного содержания системы финансового регулирования финансирования инвестиций в здравоохранение как функциональной упорядоченности элементов и внутренних связей, включающей:

Цели и предназначение финансового регулирования финансирования инвестиций в здравоохранение (формулировка перспективных и текущих целей, установление критериев и предназначения финансового регулирования финансирования инвестиций в здравоохранение)

Принципы и правила финансового регулирования финансирования инвестиций в здравоохранение (разработка принципов, формирование характера финансового регулирования финансирования инвестиций в здравоохранение)

Сфера применения финансового регулирования финансирования инвестиций в здравоохранение (выбор объектов и области применения финансового регулирования финансирования инвестиций в здравоохранение)

Задачи и направления финансового регулирования финансирования инвестиций в здравоохранение

Субъекты финансового регулирования финансирования инвестиций в здравоохранение (определение институциональной базы финансового регулирования финансирования инвестиций в здравоохранение и распределение обязанностей между институциональными единицами) Методы и инструменты финансового регулирования финансирования инвестиций в здравоохранение (разработка методов, установление инструментов)

Этапы и способы финансового регулирования финансирования инвестиций в здравоохранение

Выделим признаки, на наш взгляд, присущие финансовому регулированию финансирования инвестиций в здравоохранение:

-

- финансовое регулирование финансирования инвестиций в здравоохранение определяется социально-экономической политикой государства;

-

- финансовое регулирование финансирования инвестиций в здравоохранение является непрерывным процессом, методы и инструменты которого видоизменяются, подстраиваясь под меняющиеся условия экономической и социальной среды.

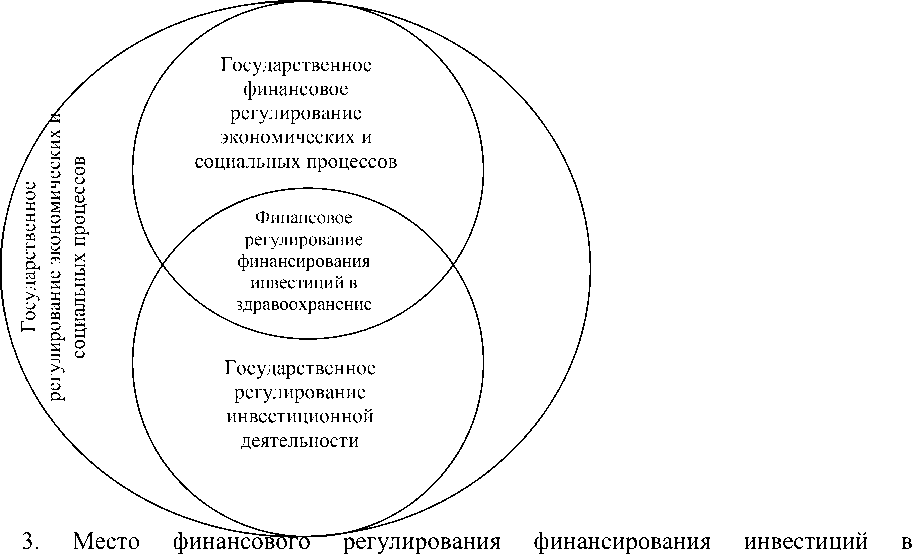

Определим место финансового регулирования финансирования инвестиций в здравоохранение в государственном регулировании экономических и социальных процессов. Так, на наш взгляд, происходит пересечение основ государственного финансового регулирования экономических и социальных процессов с государственным регулированием инвестиционной деятельности, особенно заметное в определении их форм, методов и инструментов (рис. 3).

Рис.

здравоохранение в процессов.

государственном регулирования экономических и социальных

Перспективной целью финансового регулирования финансирования инвестиций в здравоохранение выступает достижение запланированных показателей социально-экономического развития общества и обеспечение потребностей населения доступной медицинской помощью.

Текущие цели финансового регулирования финансирования инвестиций в здравоохранение связаны с:

поиском новых источников финансирования инвестиций в здравоохранение; достижением максимально эффективных пропорций в источниках финансирования инвестиций в здравоохранение;

увеличением общего объема средств, инвестируемых в здравоохранение;

эффективным распределением по каналам системы финансирования здравоохранения, исключающее или смягчающее распыление и утечку инвестиционных ресурсов;

использованием инвестиционных ресурсов на здравоохранение в соответствии с потребностями общества на определенном этапе социальноэкономического развития.

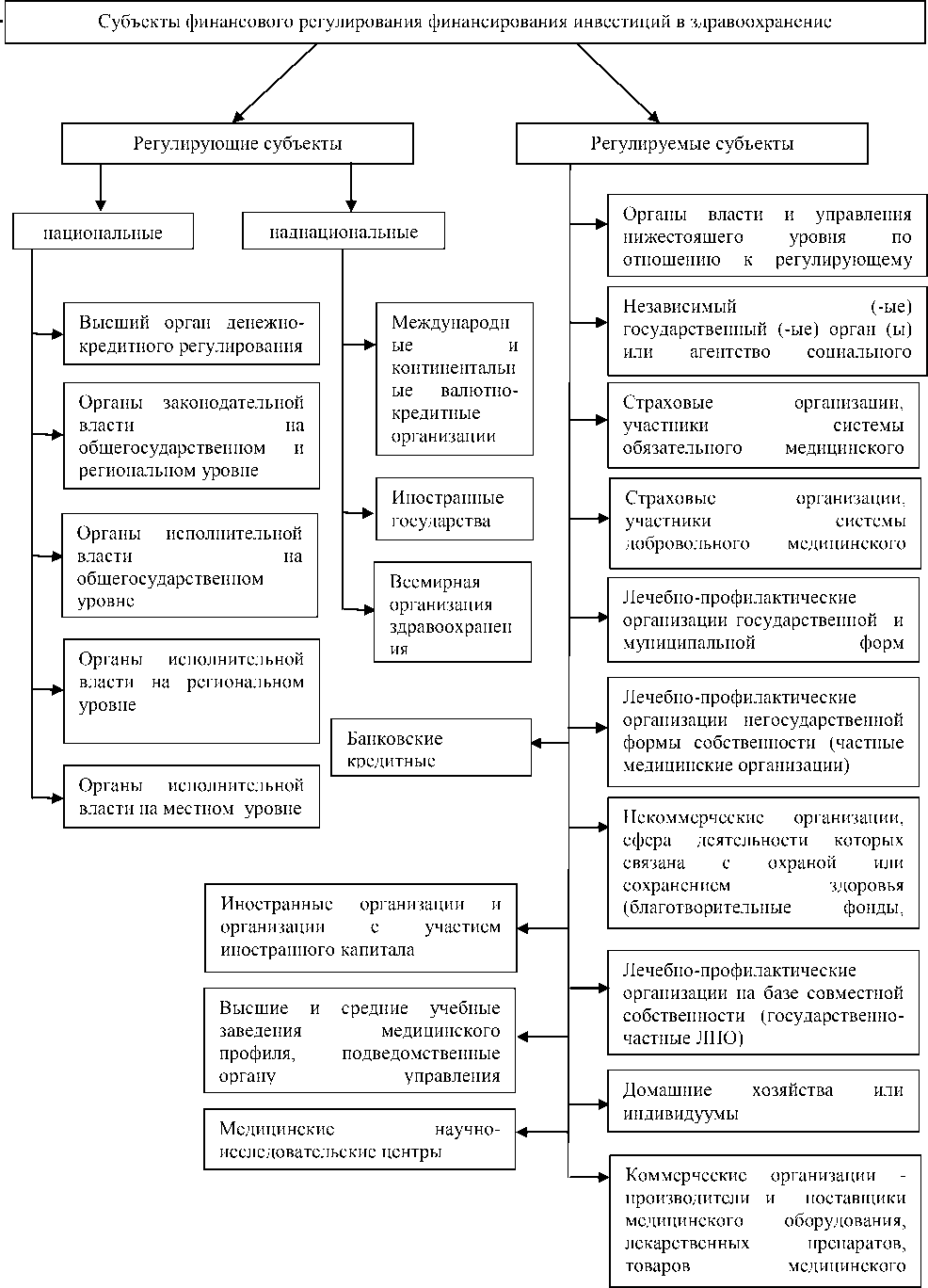

Субъекты финансового регулирования финансирования инвестиций в здравоохранение можно разделить на регулирующие и регулируемые (рис. 4).

Классификация регулируемых субъектов финансового регулирования финансирования инвестиций в здравоохранение предполагает деление лечебно-профилактических организаций – получателей инвестиций в здравоохранении по признакам формы собственности и участию в государственной программе ОМС на: - регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе государственной и муниципальной собственности, участвующие в программе оказания бесплатной медицинской помощи (ОМС);

Рис. 4. Субъекты финансового регулирования финансирования инвестиций в здравоохранение

-

- регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе частной собственности, участвующие в программе оказания бесплатной медицинской помощи (ОМС);

-

- регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе государственной собственности, не участвующие в программе ОМС;

-

- регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе государственной собственности, не участвующие в программе ОМС;

-

- регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе совместной собственности (государственно-частные организации) участвующие в ОМС;

-

- регулируемые субъекты финансового регулирования финансирования инвестиций в здравоохранение на базе совместной собственности (государственно-частные организации) не участвующие в программе ОМС. Финансовое регулирование осуществляется на всех этапах финансирования здравоохранения:

-

- на этапе формирования финансовых (инвестиционных) ресурсов здравоохранения объектами финансового регулирования выступают источники формирования, объемы финансовых ресурсов, каналы поступления, механизм формирования (налоги, сборы, безвозмездное поступление, гранты);

-

- на этапе распределения финансовых (инвестиционных) ресурсов здравоохранения - перечень субъектов, участвующие в распределении финансовых ресурсов и доведении их до конечных получателей, объемы и пропорции распределения, каналы распределения;

-

- на этапе использования финансовых (инвестиционных) ресурсов здравоохранения - перечень конечных получателей финансовых ресурсов, объемы использования финансовых ресурсов.

Принципы финансового регулирования финансирования инвестиций здравоохранения определяют особенности его механизма и основу для осуществления регулирующего воздействия. К ним относятся:

-

- принцип эффективности. Финансовое регулирование финансирования инвестиций в здравоохранение должно быть направлено на достижение максимально возможных положительных результатов вследствие регулирующего воздействия, при этом обеспечивая рациональное соотношение между затратами на его проведение и полученными результатами.

-

- принцип управляемости и оценки предполагает применение и развитие тех инструментов, которые действительно могут использоваться и изменяться соответствующими органами регулирования, а также тех чье влияние может быть оценено на основе объективных и поддающихся измерению показателей.

-

- принцип непрерывности финансового регулирования. Финансовое регулирование финансирования инвестиций в здравоохранение должно отталкиваться от общих стратегических целей, которые достигаются путем ежедневного реформирования регулирующих систем. Отметим, что при этом методы регулирования должны быть такими, чтобы всегда была возможность корректировки стратегии под влиянием внешних и внутренних факторов.

-

- принцип превалирования общественных интересов над частными. При этом под общественными интересами мы понимаем интересы общие для большинства, а в сфере здравоохранения это все общество. Частные же интересы – это интересы отдельных участников как в инвестиционной деятельности в здравоохранении, так и в области финансового регулирования данной деятельности.

-

- принцип определенности (прозрачности). Вся информация о регулирующих и регулируемых участниках, применяемых методах и инструментах финансового регулирования, а также его предполагаемых и полученных результатах должна быть равнодоступна.

-

- превалирования содержание над формой предполагает всестороннюю оценку комплексного влияния методов финансового регулирования на экономику и социальную сферу. При построении механизмов финансового регулирования финансирования инвестиций в здравоохранение необходимо учитывать не только его общетеоретическое значение и содержание, но и влияние на чистый денежный поток участников, а также возможность возникновение связанных с этим рисков.

-

- принцип целевой ориентированности предполагает применения инструментов финансового регулирования, каждый из которых используется для четко определенных целей. Это позволяет на основе периодического анализа фактических результатов оценивать взаимосвязь «цель – действительность» и корректировать теоретическую и методическую основу построения финансового регулирования финансирования инвестиций в здравоохранение по каждому из применяемых инструментов.

-

- принцип справедливости, который в большей степени распространяется на инструменты финансового регулирования финансирования инвестиций в здравоохранение, имеющие фискальный характер.

Вместе с тем, в зависимости от источника финансирования инвестиций в здравоохранение существуют и специфические принципы финансового регулирования финансирования инвестиций в здравоохранение, соответствующие разным механизмам финансирования.

Все перечисленные принципы разнородны и важность каждого из них для развития финансирования здравоохранения различна. Однако соответствие системы финансового регулирования финансирования инвестиций в здравоохранение данным принципам способствует построению наиболее адекватной, сбалансированной и эффективной системы финансирования здравоохранения.