Финансовое состояние российских предприятий в новых экономических реалиях

Автор: Черненко Владимир Анатольевич, Шведова Наталия Юрьевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 5, 2018 года.

Бесплатный доступ

В статье представлен анализ состояния финансов российских предприятий реального сектора экономики в условиях нестабильности современной экономической ситуации. Приводятся статистические данные, позволяющие оценить современное финансовое состояние российских предприятий и перспективы их дальнейшего развития. Рассмотрены причины, негативно влияющие на финансовую устойчивость предприятий реального сектора экономики. Выявлено, что наиболее сложное финансовое состояние наблюдается на машиностроительных предприятиях и предприятиях, осуществляющих производство электрооборудования, электронного и оптического оборудования, что ставит под угрозу обновление материальной базы и проведение модернизации промышленных предприятий других секторов экономики. Предлагается создание отраслевых банков с целью оптимизации финансовых отношений с корпоративным сектором экономики, что позволит снизить цену заемного капитала на внутреннем рынке и повысить инвестиционный спрос.

Финансовое состояние предприятия, дебиторская задолженность, кредиторская задолженность, выручка, финансовый результат, рентабельность, финансовая устойчивость

Короткий адрес: https://sciup.org/14939115

IDR: 14939115 | УДК: 336.64(470+571) | DOI: 10.24158/tipor.2018.5.16

Financial status of Russian enterprises in the new economic realities

The study analyzes the financial status of Russian enterprises in the real economy in the context of the unstable economic situation. The research provides the statistical data to assess the current financial situation of Russian enterprises and the prospects for their further development. The author considers the reasons having a negative impact on the financial sustainability of enterprises in the real economy. The study identifies that, nowadays, the most difficult financial situation is typical for the machine-building enterprises and the enterprises which produce electric equipment, electronic and optical equipment thus compromising the renovation of facilities and the modernization of the industrial enterprises of other sectors of the economy. It is proposed to create sectoral banks in order to optimize their financial relationship with the corporate economy. This, in turn, will reduce the price of borrowed capital on the domestic market and increase investment demand.

Текст научной статьи Финансовое состояние российских предприятий в новых экономических реалиях

Являясь основным звеном финансовой системы государства, в котором создается валовой внутренний продукт и национальный доход, финансы предприятий и организаций выступают тем самым основополагающим фактором ее стабильности и устойчивого развития, определяя экономическое состояние экономики и эффективность общественного производства в целом.

За последние восемь лет финансовое состояние российских предприятий претерпело значительную деформацию, что явилось следствием взаимного наложения нескольких кризисов (циклического, структурного, финансового), обострению которых способствовали также геополитические конфликты и связанные с ними политические события, каждое из которых усложняло принятие антикризисных решений и их реализацию.

Воздействие совокупности этих негативных факторов на финансово-хозяйственную деятельность российских предприятий и организаций проявилось в разрушении хозяйственных связей и нарушении координации в технологических цепочках, замедлении темпов роста инвестиций, нарушении сроков исполнения обязательств в рамках заключенных договоров и соглашений и, как следствие, привело к ухудшению их финансового состояния.

В методологии финансового анализа принято идентифицировать финансовое состояние предприятия по показателям, рассматриваемым в динамике и отражающим наличие, формирование, размещение и использование финансовых ресурсов в воспроизводственном процессе с точки зрения способности предприятия к устойчивому развитию в долгосрочном периоде. Поэтому финансовое состояние российских предприятий и организаций представляет интерес с позиции не только их состояния в текущем периоде, но и перспектив их дальнейшего развития.

Так, анализ динамики кредиторской и дебиторской задолженности, выручки, прибыли и рентабельности российских предприятий за 2008–2016 гг., проведенный с привлечением данных Росстата, позволяет отметить как негативные тенденции, характерные для периода 2013–2014 гг., так и «ростки» позитивных тенденций, которые наметились в 2015 г. и сохранились в 2016 г.

Во-первых , на протяжении всего рассматриваемого периода наблюдается устойчивый рост кредиторской задолженности российских предприятий, объем которой на конец 2016 г. составил 42,3 трлн р., что превышает аналогичный показатель 2008 г. (докризисного периода) в 3,2 раза (табл. 1). В целом объем кредиторской задолженности ежегодно увеличивался более чем на 15 % (табл. 2).

Во-вторых , с 2011 г. темпы роста просроченной кредиторской задолженности стали существенно превышать темпы роста ее общего объема (табл. 2), за исключением 2012 г., что явилось результатом кратковременного оживления экономики в 2011 г. Следует отметить также, что с 2008 по 2015 г. просроченная задолженность российских предприятий по кредитам банков и займам увеличилась в 3,4 раза – с 14,8 до 50,1 трлн р. (табл. 1).

В-третьих , с 2012 г. темпы роста кредиторской задолженности начинают превышать темпы роста дебиторской задолженности, что с учетом роста ее просроченной доли и отсутствия возможности привлечения заемных источников под низкие проценты увеличивает риски финансовой устойчивости российских предприятий.

В-четвертых, рост дебиторской задолженности (табл. 1) происходит на фоне низких темпов роста выручки (табл. 3), что ухудшает платежеспособность предприятий и повышает операционные риски.

Перечисленные выше негативные тенденции сопровождались значительным ухудшением в 2013–2014 гг. и других основных показателей деятельности российских предприятий: прибыли, рентабельности активов и рентабельности продукции, рост которых наметился лишь в 2015 г. и продолжился в 2016 г. (табл. 3).

Так, сальдированный финансовый результат, рост которого в 2010–2012 гг. составлял в среднем 10 % ежегодно, снизился в 2013 г. на 13 %, а в 2014 г. на 37 %, и только в 2015 г. этот показатель достиг уровня «успешного» 2011 г. и продолжил рост в 2016 г. Рентабельность активов и рентабельность продукции в 2013–2014 гг. достигли своих минимальных значений, а величина этих показателей даже при их положительной динамике в 2015–2016 гг. на фоне роста прибыли не достигла уровня 2011 г.

Наметившиеся в 2015 г. положительные тенденции в росте прибыли и рентабельности можно связать скорее с изменением ценовой политики производителей промышленной продукции. Так, в 2015 г. индекс цен производителей промышленности составил 110,7 %, в том числе обрабатывающего производства – 111,2 % (в химическом производстве – 118,1 %, металлургическом – 112, производство машин и оборудования – 113,9, производство электрооборудования, электронного и оптического оборудования – 110,8 %) [1].

Анализ общего состояния финансов российских предприятий будет неполным без анализа его отдельных секторов, и в первую очередь предприятий обрабатывающей промышленности, имеющей ключевое значение для устойчивого развития экономики России и, по сути, являющейся индикатором развития всего производственного комплекса страны.

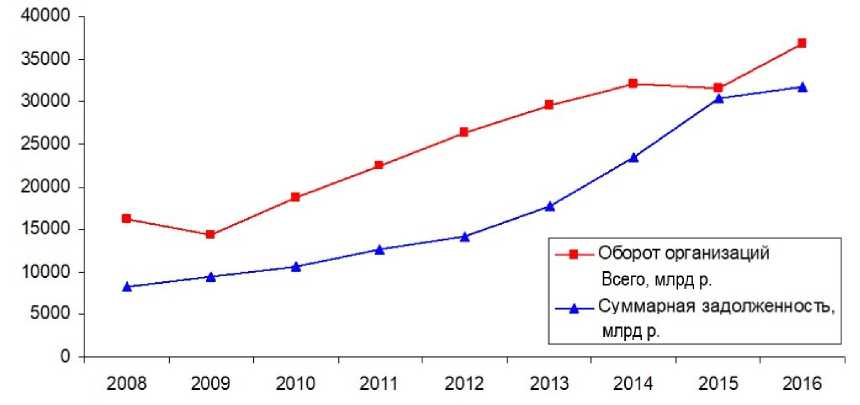

На фоне общего неустойчивого финансового состояния российских предприятий финансовое состояние отдельных секторов обрабатывающей промышленности выглядит катастрофичным. За восемь лет суммарная задолженность предприятий обрабатывающей промышленности увеличилась в 3,2 раза при росте общей выручки в 2,8 раза (рис. 1).

К началу 2017 г. ситуация с суммарной задолженностью стабилизировалась в таком секторе обрабатывающей промышленности, как химическое производство, которое всегда считалось конкурентным и привлекательным для инвесторов. Однако это было обеспечено снижением дебиторской задолженности (на 19,5 %), в то время как задолженность химических предприятий перед своими поставщиками продолжила рост и увеличилась на 4 % (табл. 4–6).

На машиностроительных предприятиях и предприятиях, производящих электрооборудование, электронное и оптическое оборудование, переломить ситуацию не удалось даже за счет увеличения цен на конечную продукцию, и суммарная задолженность на конец 2016 г. достигла своего максимального значения, а просроченная ее доля увеличилась более чем на 40 % за счет роста кредиторской задолженности (табл. 4–6).

Таблица 1 - Задолженность российских нефинансовых организаций в 2008-2016 гг., млрд р. [2]

|

Год |

Всего |

В том числе просроченная |

В том числе |

Дебиторская |

В том числе просроченная |

|||

|

кредиторская |

в том числе просроченная |

задолженность по кредитам банков и займам |

в том числе просроченная |

|||||

|

2008 |

28 179,5 |

1 073,7 |

13 353,3 |

994.5 |

14 826,2 |

79,3 |

13 783.1 |

1 051,3 |

|

2009 |

32 561,5 |

1 102,1 |

14 881,5 |

957.9 |

17 680 |

144,2 |

15 441,5 |

1 011,3 |

|

2010 |

37 200,4 |

1 171,6 |

17 683,4 |

1 006,0 |

19 516,9 |

165,7 |

18 003,9 |

1 048,2 |

|

2011 |

44 018,3 |

1 381,9 |

20 954,3 |

1 208,3 |

23 064,0 |

173,5 |

21 796,9 |

1 167,5 |

|

2012 |

49 561,4 |

1 343,2 |

23 631,7 |

1 188,4 |

25 929,7 |

154,8 |

22 866,9 |

1 224,7 |

|

2013 |

58 340,5 |

1 660,6 |

27 531,6 |

1 469,6 |

30 809 |

191 |

26 263,7 |

1 482,8 |

|

2014 |

75 182,5 |

2137,9 |

33173,6 |

2 137,9 |

42 008,9 |

256,6 |

31 013.6 |

2 015,9 |

|

2015 |

89 014,6 |

2 824,7 |

38 925,6 |

2 428,8 |

50 089,0 |

395,9 |

35 736,4 |

1 730,8 |

|

2016 |

91 942,3 |

3 069,2 |

42 280,0 |

2 656,0 |

49 280,2 |

413,0 |

37 053,0 |

2 241,0 |

Таблица 2 - Темпы роста (снижения) задолженности российских нефинансовых организаций в 2008-2016 гг., % [3]

|

Год |

Суммарная задолженность |

В том числе просроченная |

В том числе |

Дебиторская |

В том числе просроченная |

|||

|

кредиторская |

в том числе просроченная |

задолженность по кредитам банков и займам |

в том числе просроченная |

|||||

|

2008 |

131,6 |

118,6 |

125,4 |

119,5 |

137,9 |

108,8 |

134,6 |

118,5 |

|

2009 |

115,5 |

102,7 |

111,4 |

96,1 |

119,2 |

181,8 |

120,9 |

96,2 |

|

2010 |

114.2 |

106,3 |

118,8 |

105,0 |

110,4 |

114,9 |

116,6 |

103,7 |

|

2011 |

118,3 |

117,2 |

118,8 |

120,1 |

118,8 |

104,7 |

121,1 |

111,4 |

|

2012 |

125,9 |

97,2 |

112,8 |

98,3 |

112,4 |

89,6 |

104,9 |

104,8 |

|

2013 |

117,7 |

123,7 |

116,5 |

123,7 |

118,8 |

124,0 |

114,9 |

121,1 |

|

2014 |

128,9 |

128,7 |

120,5 |

128,0 |

136,4 |

134,3 |

118,1 |

136,0 |

|

2015 |

118.4 |

132,1 |

117,3 |

129,1 |

119,2 |

154,3 |

115,2 |

112,9 |

|

2016 |

103,3 |

108,7 |

108,6 |

109,4 |

98.4 |

104,3 |

103,7 |

129,5 |

Таблица 3 - Выручка, сальдированный финансовый результат и рентабельность российских предприятий в 2011-2016 гг.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выручка, трлн р. |

79,0 |

111,6 |

114,6 |

129,2 |

141,5 |

149,3 |

|

Темпы роста выручки, % |

— |

141,3 |

102,7 |

112,7 |

109,5 |

105,5 |

|

Сальдированный финансовый результат (прибыль минус убыток), трлн р. |

7,1340 |

7,825 |

6,854 |

4,347 |

7,503 |

12,802 |

|

Темпы роста прибыли, % |

— |

109,6 |

87,6 |

63,4 |

172,6 |

170,6 |

|

Рентабельность активов, % |

6,5 |

6,1 |

4,5 |

2,5 |

3,7 |

5,9 |

|

Рентабельность продукции, % |

9,6 |

8,6 |

7,0 |

7,3 |

8,1 |

7,6 |

Рисунок 1 – Оборот и суммарная задолженность предприятий обрабатывающей промышленности в 2008–2016 гг.

Таблица 4 – Суммарная задолженность российских предприятий обрабатывающей промышленности в 2014–2016 гг. [4]

|

Показатель |

Суммарная задолженность, млрд р. |

В том числе просроченная, млрд р. |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Обрабатывающие производства |

23 501 |

30 462 |

31 755 |

754,8 |

1 138 |

1 269 |

|

Темп роста, % |

– |

129,6 |

104,2 |

12 |

150,8 |

111,5 |

|

Из них: |

||||||

|

Химическое производство |

1 794 |

2 442 |

2 188 |

57,4 |

67,6 |

62,2 |

|

Темп роста, % |

12 |

136,1 |

89,6 |

12 |

117,8 |

92 |

|

Металлургическое производство |

3 124 |

4 394 |

4 305 |

89,7 |

109,5 |

110 |

|

Темп роста, % |

12 |

140,7 |

98,0 |

12 |

122,1 |

100,4 |

|

Производство машин и оборудования |

1 052 |

1 147 |

1 218 |

42,8 |

47,9 |

71,1 |

|

Темп роста, % |

12 |

109,0 |

106,2 |

12 |

111,9 |

148,4 |

|

Производство электрооборудования, электронного и оптического оборудования |

944 |

1 062 |

1 253 |

18,9 |

20,1 |

28,7 |

|

Темп роста, % |

12 |

112,5 |

118,0 |

12 |

106,3 |

142,8 |

В 2016 г. на предприятиях, занятых в металлургическом производстве, производстве машин и оборудования, а также электро-, электронного и оптического оборудования, произошел дальнейший рост как кредиторской, так и дебиторской задолженности при опережении темпов роста первой над темпами роста второй (в том числе и в секторе химического производства) (табл. 5–6).

Таблица 5 – Кредиторская задолженность российских предприятий обрабатывающей промышленности в 2014–2016 гг.

|

Показатель |

Кредиторская задолженность, млрд р. |

В том числе просроченная, млрд р. |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Обрабатывающие производства |

8 796 |

11 909 |

13 702 |

653,2 |

1 017,7 |

1 130,2 |

|

Темп роста, % |

– |

135,4 |

115,1 |

– |

155,8 |

111,7 |

|

Из них: |

||||||

|

Химическое производство |

382 |

446 |

464 |

38,2 |

51,2 |

41,2 |

|

Темп роста, % |

– |

116,8 |

104,0 |

– |

134,0 |

80,5 |

|

Металлургическое производство |

1 063 |

1 150 |

1 267 |

77,6 |

80,8 |

91,1 |

|

Темп роста, % |

– |

108,2 |

110,1 |

– |

104,1 |

112,7 |

|

Производство машин и оборудования |

666 |

665 |

742 |

30,6 |

35,5 |

50,0 |

|

Темп роста, % |

– |

99,8 |

111,6 |

– |

116,0 |

140,8 |

|

Производство электрооборудования, электронного и оптического оборудования |

577 |

690 |

894 |

17,3 |

17,6 |

24,7 |

|

Темп роста, % |

– |

119,6 |

129,6 |

– |

101,7 |

140,3 |

Таблица 6 – Дебиторская задолженность российских предприятий обрабатывающей промышленности в 2014–2016 гг.

|

Показатель |

Дебиторская задолженность, млрд р. |

В том числе просроченная, млрд р. |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Обрабатывающие производства |

8 597,6 |

10 214 |

10 351 |

373,0 |

416,7 |

475,1 |

|

Темп роста, % |

– |

118,8 |

101,3 |

– |

111,7 |

114,0 |

|

Из них: |

||||||

|

Химическое производство |

589,1 |

833,3 |

671,1 |

29,5 |

33,7 |

34,2 |

|

Темп роста, % |

– |

141,5 |

80,5 |

– |

114,2 |

101,5 |

|

Металлургическое производство |

1 032,8 |

1 132,7 |

1 293,3 |

64,4 |

73,8 |

75,4 |

|

Темп роста, % |

– |

109,7 |

114,2 |

– |

114,6 |

102,1 |

|

Производство машин и оборудования |

407,4 |

468,2 |

494,5 |

23,1 |

26,7 |

30,0 |

|

Темп роста, % |

– |

114,9 |

105,6 |

– |

115,6 |

112,4 |

|

Производство электрооборудования, электронного и оптического оборудования |

495,8 |

544,5 |

625,5 |

20,9 |

27,3 |

29,7 |

|

Темп роста, % |

– |

109,8 |

114,9 |

– |

130,6 |

108,8 |

В финансовом анализе соотношение дебиторской и кредиторской задолженности является одной из важнейших характеристик финансовой устойчивости и эффективности деятельности организации. Значительное превышение одной над другой при устойчивом росте в их объемах просроченной доли – это сигнал о кризисном состоянии платежеспособности, которое проявляется в нарушении финансовой дисциплины и договорных обязательств, снижении кредитоспособности. Снижаются и возможности привлечения заемных источников финансирования не только для дальнейшего роста, но и осуществления текущей деятельности.

Как достаточно красноречиво показала текущая финансовая обстановка, уровень задолженности компании является ключевым элементом риска. Один из главных уроков, извлеченных из мирового финансового кризиса: если задолженность не несет больших угроз при хорошем состоянии дел в экономике/бизнесе, при падении экономики она может быть губительной для отдельных секторов [5].

Рост дебиторской задолженности и снижение спроса на конечную продукцию отрицательно повлияли и на другие показатели эффективности деятельности машиностроительных предприятий: рентабельность продаж, рентабельность активов, рентабельность собственного капитала, которые в машиностроительном производстве значительно ниже, чем в других секторах обрабатывающей промышленности. Так, среднеотраслевой показатель рентабельности продукции в 2016 г. в секторе «Производство машин и оборудования» составил всего 6,6 % (табл. 7), в то время как среднеотраслевое значение этого показателя на предприятиях, занятых добычей полезных ископаемых, составило 26,2 %.

Таблица 7 – Рентабельность проданных товаров, продукции (работ и услуг) предприятий, занятых в обрабатывающем производстве, в 2010–2016 гг.

|

Показатель |

2010 |

2014 |

2015 |

2016 |

|

Обрабатывающие производства |

14,8 |

9,9 |

11,9 |

10,1 |

|

Из них: |

||||

|

Химическое производство |

19,2 |

21,0 |

31,4 |

22,9 |

|

Металлургическое производство |

21,3 |

18,8 |

24,8 |

22,8 |

|

Производство машин и оборудования |

6,9 |

6,2 |

7,5 |

6,6 |

|

Производство электрооборудования, электронного и оптического |

9,1 |

9,9 |

10,6 |

10,9 |

|

оборудования |

||||

Снижение рентабельности продаж в 2016 г., однако с разными темпами, произошло практически во всех секторах обрабатывающего производства, за исключением производства электрооборудования, электронного и оптического оборудования, в котором, правда, рост этого показателя составил всего 0,3 % (табл. 7).

Как показал проведенный анализ, наиболее сложное финансовое состояние наблюдается на машиностроительных предприятиях и предприятиях, осуществляющих производство электрооборудования, электронного и оптического оборудования, от развития которых зависят темпы технологического развития всех секторов промышленности. Вполне логичной реакцией на сокращение внутренних источников финансирования является сжатие инвестиционной деятельности на этих предприятиях (табл. 8).

Таблица 8 – Инвестиции в основной капитал на предприятиях обрабатывающего производства в 2010–2016 гг., млрд р. [6]

|

Показатель |

Сумма инвестиций, млрд р. |

Темпы роста, % |

|||||

|

2010 |

2014 |

2015 |

2016 |

2014/2010 |

2015/2014 |

2016/2015 |

|

|

Обрабатывающие производства |

1 207,6 |

2 084,6 |

2 172,6 |

2 123,7 |

172,6 |

104,2 |

97,7 |

|

Из них: |

|||||||

|

Химическое производство |

112,9 |

261,5 |

347,7 |

411,3 |

231,6 |

133,0 |

118,3 |

|

Металлургическое производство |

216,2 |

247,5 |

276,2 |

339,1 |

144,8 |

111,6 |

122,8 |

|

Производство машин и оборудования |

62,0 |

103,2 |

111,7 |

99,1 |

166,5 |

108,2 |

88,7 |

|

Производство электрооборудования, электронного и оптического оборудования |

35,1 |

75,3 |

97,5 |

84,9 |

214,5 |

129,5 |

87,1 |

Как известно, динамичное развитие бизнеса и экономики в целом, а тем более на основе технического обновления, невозможно без хорошо налаженного инвестиционного процесса. Финансовое состояние российских машиностроительных предприятий и предприятий, занятых производством электрооборудования, электронного и оптического оборудования, не может считаться удовлетворительным, а объем собственных финансовых ресурсов этих предприятий – достаточным для активизации инвестиционной деятельности и формирования производственной базы на инновационной основе. Таким образом, ситуация, сложившаяся в настоящее время в системе финансов российских предприятий, особенно в секторе машиностроения и обслуживающих его секторах, представляет угрозу обновлению промышленной базы и может привести к ослаблению экспортного потенциала России.

Результаты проведенного анализа не дают полной и детальной картины существующего состояния финансов российских предприятий, так как российские предприятия как объект исследования в значительной степени неоднородны в силу не только отраслевой специфики и форм собственности, но и существующих различий в масштабах бизнеса, степени диверсификации производства и рынков сбыта, организации бизнес-процессов на предприятиях одной и той же отрасли. Результаты исследования представляют обобщенную характеристику финансового состояния российских предприятий и отражают типичные тенденции в состоянии платежей и расчетов, темпов нормы прибыли, происходящие во временном аспекте под воздействием внутренних и внешних факторов.

В то же время приведенные данные свидетельствуют о многофакторных проблемах ведения бизнеса на российском рынке. Назовем основные: высокая стоимость заемного капитала (при низкой рентабельности проданных товаров, продукции (работ, услуг) и низкой рентабельности активов), не позволяющая создать условия увеличения собственного капитала компаний, относительно высокая инфляция (по данным Банка России на 2018 г. целевой ориентир по инфляции – 4 %), колебание курса национальной валюты. К числу факторов, ограничивающих деловую активность российских предприятий и рост производства, можно отнести неопределенность экономической ситуации, что, безусловно, позволяет отнести этот фактор к числу основных при принятии инвестиционных решений.

Политика инфляционного таргетирования, а также введение санкций в июле 2014 г. обострили экономическую ситуацию в стране. Банк России из-за «боязни» роста инфляции продолжит в среднесрочной перспективе политику сдерживания роста денежной массы. В некоторых странах при росте инфляции действуют наоборот – выделяют населению дополнительные средства, чтобы запустить спрос, а за ним и производство.

Политика Банка России, направленная на сдерживание спроса как одного из условий роста экономики страны, приводит к деформации корпоративного сектора экономики, не способствует росту реальных доходов населения, отрицательно влияет на поступление денежных средств в бюджетную систему страны. Банковский сектор не только не способен создавать нормальные условия для функционирования корпоративного сектора, но и требует полной реорганизации, включая Банк России [7].

После санации в банковском секторе экономики, отзыва лицензий у коммерческих банков возможно как вариант формирование банковской системы страны по отраслевому принципу, аналогично периоду конца 1980-х гг. в СССР, когда на первом этапе банковской реформы были созданы отраслевые банки. Это позволит постепенно снизить высокую цену заемного капитала на внутреннем рынке, формировавшуюся на протяжении длительного периода времени, оптимизировать взаимоотношение с корпоративным сектором экономики и домашними хозяйствами. Положительный момент отраслевой принадлежности банковского сектора – расширение спроса, накопление и перераспределение финансовых ресурсов в обществе.

Ссылки и примечания:

-

1. Реальный сектор экономики [Электронный ресурс] // Российская экономика в 2016 г.: тенденции и перспективы. Вып. 38. М., 2017. Разд. 4. С. 163–271. URL: https://www.iep.ru/files/text/trends/2016/04.pdf (дата обращения: 04.05.2018).

-

2. Таблицы 1 и 3 составлены по данным «Российского статистического ежегодника» и статистического сборника «Финансы России». См.: Финансы России. 2016 : стат. сб. / Росстат. М., 2016. 343 c.

-

3. Таблица 2 составлена по данным таблицы 1.

-

4. Таблицы 4, 5 и 6 составлены по данным «Российского статистического ежегодника».

-

5. Кэхилл М. Инвестиционный анализ и оценка бизнеса : учеб. пособие : пер. 2-го англ. изд. М., 2012. С. 15 ; Cahill M. The Financial Times Guide to Making the Right Investment Decisions. 2nd ed. Harlow, 2010. 372 p.

-

6. Таблица 8 составлена по данным статистического сборника «Финансы России».

-

7. Современные проблемы корпоративных финансов / под ред. М.В. Романовского, В.А. Черненко. СПб., 2015. 124 с.

Список литературы Финансовое состояние российских предприятий в новых экономических реалиях

- Реальный сектор экономики //Российская экономика в 2016 г.: тенденции и перспективы. Вып. 38. М., 2017. Разд. 4. С. 163-271. URL: https://www.iep.ru/files/text/trends/2016/04.pdf (дата обращения: 04.05.2018)

- Финансы России. 2016: стат. сб./Росстат. М., 2016. 343 c

- Кэхилл М. Инвестиционный анализ и оценка бизнеса: учеб. пособие: пер. 2-го англ. изд. М., 2012. С. 15.

- Cahill M. The Financial Times Guide to Making the Right Investment Decisions. 2nd ed. Harlow, 2010. 372 p.

- Современные проблемы корпоративных финансов/под ред. М.В. Романовского, В.А. Черненко. СПб., 2015. 124 с.