Финансовое заражение валютных рынков Азиатского региона в периоды масштабных экономических потрясений

Автор: Овчаров А.О., Терехов А.М., Мазунин Е.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 7, 2024 года.

Бесплатный доступ

В статье рассмотрены вопросы передачи и интенсивности распространения финансового заражения по валютному каналу среди стран азиатского региона на протяжении трех кризисных периодов: мирового финансового и глобального энергетического кризисов, пандемии COVID-19. Представлены результаты эмпирических исследований, свидетельствующих о восприимчивости азиатских рынков к финансовому заражению. Для получения оценок данного явления использованы одномерные DCC-GARCH-модели и скользящий тест Форбс - Ригобона. Результаты показали различную восприимчивость азиатских рынков к финансовому заражению в кризисные периоды. Наиболее ярко выражена она в отношении японской иены. Самой резилиентной азиатской валютой оказался южнокорейский вон. Использование полученных результатов в практической деятельности позволит выявлять уязвимые точки в системе управления валютными рынками и предотвращать возможные экономические потери.

Финансовое заражение, азиатские валютные рынки, фиксация заражения, волатильность валют, устойчивость к заражению

Короткий адрес: https://sciup.org/149146035

IDR: 149146035 | УДК: 336.6:338.242 | DOI: 10.24158/tipor.2024.7.14

Financial contagion of the currency markets of the Asian region during periods of large-scale economic shocks

This article examines the issues of transmission and intensity of financial contagion through the currency channel among countries in the Asian region during three crisis periods: global financial crises, global energy crises, and the COVID-19 pandemic. The empirical research results presented indicate the susceptibility of Asian markets to financial contagion. Univariate DCC-GARCH models and the Forbes - Rigobon rolling test were employed to assess this phenomenon. The results showed varying susceptibility of Asian markets to financial contagion during crisis periods. The Japanese yen exhibited the highest susceptibility, while the South Korean won proved to be the most resilient Asian currency. The use of the results obtained in practical activities will make it possible to identify vulnerabilities in the foreign exchange market management system and prevent possible economic losses.

Текст научной статьи Финансовое заражение валютных рынков Азиатского региона в периоды масштабных экономических потрясений

®,

1,2,3Lobachevsky State University of Nizhny Novgorod, Nizhny Novgorod, Russia ®,

заражением», которое является угрозой экономической стабильности (Bekaert et al., 2014). Перечисленные кризисы, как и многие другие, побудили значительное количество финансовых риск-менеджеров, инвесторов и ученых к исследованию механизмов передачи и распространения финансового заражения, определению направлений снижения рисков и разработке мер защитного характера. В связи с этим тематика финансового заражения является очень популярной в изучении международных экономических систем, ее актуальность не вызывает сомнения.

Термин «финансовое заражение» можно определить как значительное увеличение межрыночного совместного движения доходности тех или иных активов (валют, акций, фьючерсов и т.п.). Как правило, оно наблюдается в периоды серьезных потрясений – экономических кризисов глобального или локального масштабов. Финансовое заражение приводит к нарушению фундаментальных связей между странами, рынками или отраслями экономики (Qiao, Han, 2023). Очень важно своевременно выявлять источники этого явления, оценивать его масштабы и направленность, предлагать меры по нейтрализации последствий и противодействию.

Особенность финансового заражения заключается в том, что оно возникает и распространяется в самых разных регионах. Не является исключением и Азия. Так, с помощью моделирования на основе ежедневных данных о фондовых индексах 10 азиатских рынков (Японии, Кореи, Китая, Тайваня и др.) за продолжительный период времени (1994–2016 гг.) удалось сделать вывод о значительном усилении корреляции в период мирового финансового кризиса между рядом показателей на рынках США и Азии. Это указывает на наличие финансового заражения, идущего от первых ко вторым (Xiaoye, 2016). С другой стороны, и сами азиатские рынки могут выступать источником заражения. Например, было показано, что Китай, наряду с США, играет важную роль в трансмиссии кризисов на развивающиеся и пограничные рынки, особенно Южной Азии (Индия, Бангладеш, Пакистан и Шри-Ланка). Отрицательный чистый отток акционерного капитала из стран Южной Азии приводит к резкому увеличению динамических корреляций между фондовыми индексами, что способствует распространению заражения через финансовые связи (Akhtaruzzaman et al., 2021).

В исследовании (Wang et al., 2021) на основе построения DMC-EVT моделей также рассмотрены вопросы передачи финансового заражения в период мирового финансового кризиса для 39 валют, активно торгующихся на рынке Форекс. Анализ результатов подтвердил передачу заражения со стороны доллара США. Установлено, что оно было связано с дефицитом денежных средств и дестабилизацией в финансовой сфере. Исследователями (Nguyen et al., 2022) проведены оценки заражаемости в период распространения COVID-19. Отмечено, что именно огромное влияние пандемии на глобальный рынок дало толчок для поиска надежных оценок последствий заражения. Установлено, что валютные рынки США и Японии наиболее тесно коррелируют с рынками развивающихся стран Азии (оценки были получены за период 2005–2021 гг.). Что касается заражения, то результаты показали очень сильное влияние доллара США почти на все валюты развивающихся стран в период мирового финансового кризиса. Однако в период пандемии заражение передалось только на четыре рынка (Китай, Япония, Пакистан, Таиланд), причем источником его для азиатского региона стал китайский юань, что обусловлено растущим влиянием рынка КНР.

Важность фиксации финансового заражения и исследования возможных причин его распространения состоит в том, что оценки, полученные на основе самых разных методик обнаружения, помогают выявлять уязвимые точки в системе финансового управления (в том числе валютными рынками) и предотвращать возможные потери. Такие исследования позволяют разрабатывать эффективные стратегии защиты бизнеса в кризисных ситуациях. Так, например, для инвесторов крайне важно оценивать влияние глобальных потрясений на распространение заражения на фондовых рынках. Это позволяет им найти больше возможностей для выбора в распределении своих средств, способствует лучшему управлению рисками бизнес-портфелей, содержащих самые разные активы, обращающиеся на самых разных рынках, в том числе и азиатского региона (Nguyen et al., 2022). Понимая механизм финансового заражения, инвесторы и риск-менеджеры принимают решения о страховании от рыночных спадов и смягчении рисков со стороны страны – передатчика заражения.

В данной работе по выборке из азиатских стран предполагается рассмотреть особенности финансового заражения, распространяющегося по валютному каналу. Ставится задача зафиксировать сами случаи заражения, а также определить интенсивность его протекания на азиатских валютных рынках в периоды глобальных экономических потрясений.

Методика исследования . Исследование основано на статистических данных о курсах азиатских валют и на применении двух продвинутых методов обнаружения финансового заражения. Объектом исследования выступили валютные рынки стран азиатского региона – Китая, Индии, Тайваня, Республики Кореи, Японии.

Выбор канала заражения обусловлен значимостью валютного рынка для многих стран азиатского региона. Их финансовые системы испытывают сильное влияние внешних шоков и подвержены существенной волатильности. При этом передача заражения возможна и по другим каналам, в частности, через торговлю или трансграничное кредитование, однако в данной работе они во внимание не принимаются.

Для получения достоверных количественных оценок финансового заражения были выбраны периоды экономической нестабильности (кризисные периоды), вызванные такими значимыми социально-экономическими событиями, как мировой финансовый кризис 2008–2009 гг. (МФК), пандемия COVID-19, глобальный энергетический кризис 2021–2023 гг. (ГЭК). При этом все они имели различную природу возникновения (финансовый шок, пандемический шок, шок на рынке энергоресурсов). Кроме того, для реализации поставленных задач были выделены предшествующие этим кризисам стабильные периоды. Дифференциация докризисных и кризисных периодов осуществлялась на основе анализа волатильности валют – источников заражения (трансмиттеров или передатчиков). Результаты ее представлены в табл. 1.

Таблица 1 – Характеристика исследуемых временных отрезков1

Table 1 – Characteristics of the Studied Time Periods

|

Наименование кризиса |

Период волатильности |

Среднее значение волатильности валюты – передатчика заражения |

||

|

спокойный период |

кризисный период |

|||

|

спокойный период |

кризисный период |

|||

|

МФК |

01.09.2006–27.07.2007 |

30.07.2007–20.05.2009 |

0,002711 |

0,006225 |

|

Пандемия COVID-19* |

29.08.2019–28.02.2020 |

02.03.2020–17.06.2021 |

0,001716 |

0,002001 |

|

ГЭК |

09.07.2020–28.10.2021 |

29.10.2021–29.12.2023 |

0,003097 |

0,004194 |

* Конечная дата периода усиления волатильности соответствует окончанию острой фазы пандемического кризиса. Более продолжительный период времени не рассматривался ввиду опасности наложения кризисов различной природы друг на друга (кризиса COVID-19 и ГЭК), что исказило бы результаты исследования.

Как видим, в кризисные периоды волатильность существенно усилилась.

В качестве трансмиттера заражения на валютные рынки азиатских стран в периоды МФК и ГЭК рассматривался доллар США. В отношении первого его выбор обусловлен тем, что данный кризис первично сформировался на финансовом рынке США в результате непродуманной, «провальной» системы ипотечного кредитования, что привело к «великой рецессии» и дальнейшей дестабилизации курса национальной валюты в Америке. Таким образом, проведение расчетов в международных экспортно-импортных сделках на ее основе способствовало передаче финансового заражения к валютам других стран. Использование в качестве трансмиттера доллара США применительно к ГЭК обусловлено тем, что данная валюта является базовой в международных расчетах на рынках энергоресурсов (55 % – по состоянию на 2021 г. и 47 % – в 2022 г.)2.

Источником распространения финансового заражения в период пандемического кризиса стал китайский юань. Это обусловлено, во-первых, первичной регистрацией вируса COVID-19 в этой стране, а также масштабами его распространения именно из Китая; во-вторых, – значительными негативными последствиями для финансовой системы страны, вызванными масштабными санитарно-эпидемиологическими ограничениями, введением локдауна в различных секторах и отраслях экономики. Ввиду того, что Китай является одной из ведущих экономик мира (18,9 % мирового ВВП – по состоянию на 2023 г.)3, любые потрясения в ней будут способствовать распространению заражения и на другие рынки по различным каналам, включая и валютный.

В качестве возможных приемников (ресиверов) финансового заражения мы рассматривали китайский юань (для МФК и ГЭК), тайваньский доллар, японскую иену, южнокорейский вон, индийскую рупию.

Эмпирической базой исследования послужила статистика информационной платформы Investing.com – собирались ежедневные данные о курсах валют, что позволило получить несколько тысяч наблюдений. Высокочастотность первичных данных обеспечила качество полученных результатов. Предварительно были отобраны валютные пары – источник / получатель заражения. Всего их выделено 11 для различных кризисных периодов, на основе которых рассчитывались котировки валют от трансмиттера к ресиверу.

Для получения адекватных статистических оценок отобранные данные были трансформированы в ряды логарифмических доходностей, по которым проверялась гипотеза о наличии или отсутствии заражения с помощью построения одномерных DCC-GARCH-моделей. Формализованное выражение последних имеет громоздкий вид, поэтому в данной статье мы его не приводим1. Отметим лишь, что мы выбрали один из самых востребованных в практике обнаружения финансового заражения подходов. На базе моделей семейства GARCH осуществляется расчет показателей динамических условных корреляций (DCC) и сравнение их в разные периоды. В нашем исследовании производилась оценка средних DCC на изменение их значений в кризисный период по сравнению с докризисным и осуществлялось тестирование на наличие заражения с использованием двухвыборочного t-теста Стьюдента с различными дисперсиями. Эффект заражения фиксировался в случае статистической значимости различия в средних значениях условных корреляций в спокойном и нестабильном периодах (tcalc > tcrlt, где tcalc- расчетное значение t-статистики Стьюдента, tcrit -критическое значение теста Стьюдента для p-value = 0,05).

На заключительном этапе с использованием модифицированного скользящего теста Форбса – Ригобона ( FR -тест) (с заданным окном скольжения в 2 месяца) для получения динамических оценок была оценена интенсивность заражения. Данный тест, получивший широкое распространение за свою относительную простоту и наглядность, имеет следующий вид:

ito(1i» ito(i±ffi „ 2 \ i-v ?/x ) 2 w—й,

FR =,

'' ^T y -3±T x -3

где p X - оценки стандартного коэффициента корреляции в докризисный период x ;

V y/ X - оценки скорректированного на гетероскедастичность коэффициента корреляции в кризисный период y ;

T X и Т у - количество наблюдений в докризисном и кризисном периодах соответственно.

Расчетные значения теста в динамике сравнивались с критическим уровнем ( FR крит для уровня значимости α = 0,05 составляет 1,645), и по различиям в степени превышения делались выводы об интенсивности распространения заражения в периоды рассматриваемых кризисов в парной связке курсов валют. Полученные динамические оценки были представлены в виде графиков по каждому исследуемому кризисному периоду.

Результаты и обсуждение . На этапе фиксации процесса передачи заражения от одной валюты к другой были построены одномерные DCC-GARCH-модели и оценены динамические условные корреляции. Результаты представлены в табл. 2.

Таблица 2 – Результаты моделирования и оценки подверженности заражению национальных валют крупнейших экономик азиатского региона2

Table 2 – Results of Modeling and Assessment of Exposure to Financial Contagion of National Currencies of the Largest Economies of the Asian Region

|

Ресивер |

Среднее DCC (докризисный период) |

Среднее DCC (кризисный период) |

t – test ( t calc ) |

Фиксация заражения |

|

Мировой финансовый кризис 2007-2008 гг. ( t crit = 1,970) |

||||

|

Китайский юань (CNY) |

–0,037 |

–0,092 |

–5,401 |

– |

|

Тайваньский доллар (TWD) |

–0,113 |

0,206 |

26,234 |

+ |

|

Японская иена (JPI) |

–0,443 |

–0,181 |

19,070 |

+ |

|

Южно-корейский вон (KRW) |

–0,156 |

–0,131 |

4,837 |

+ |

|

Индийская рупия (INR) |

–0,208 |

–0,237 |

–6,271 |

– |

|

Пандемический кризис 2021-2022 гг. ( t crit = 1,978) |

||||

|

Тайваньский доллар (TWD) |

0,446 |

0,303 |

–14,825 |

– |

|

Японская иена (JPI) |

–0,205 |

0,219 |

18,607 |

+ |

|

Южно-корейский вон (KRW) |

0,449 |

0,412 |

–3,259 |

– |

|

Индийская рупия (INR) |

0,103 |

0,407 |

14,978 |

+ |

|

Глобальный энергетический кризис 2021-2023( t crit = 1,967) |

||||

|

Тайваньский доллар (TWD) |

–0,332 |

–0,508 |

–41,476 |

– |

|

Японская иена (JPI) |

–0,501 |

–0,402 |

24,463 |

+ |

|

Южно-корейский вон (KRW) |

–0,474 |

–0,624 |

–80,702 |

– |

|

Индийская рупия (INR) |

–0,380 |

–0,418 |

–19,163 |

– |

|

Китайский юань (CNY) |

–0,373 |

–0,432 |

–46,790 |

– |

1 Ознакомиться с ним можно во многих статьях, первоисточником же является классическая работа Р. Энгла (Engle, 2002), которая спровоцировала целый «вал» исследований по применению данной методологии в самых разных экономических приложениях.

2 Составлено авторами по результатам построения одномерных DCC-GARCH-моделей в эконометрическом пакете EViews 8.

Полученные результаты показали неодинаковую устойчивость к заражению валют отдельных стран, которая обусловлена шоками различной природы. Так, менее подверженными ему оказались китайский юань, индийская рупия, тайваньский доллар. Наибольшую восприимчивость финансовому заражению через валютный канал показал японский рынок (зафиксировано заражение в периоды всех трех анализируемых кризисов). Высокая волатильность иены связана с рядом факторов, среди которых: экономическая нестабильность, геополитические события, изменения на мировых рынках, торговые войны между крупными экономиками. При этом японская валюта по умолчанию является средством хеджирования рисков на рынках США.

Высокая заражаемость финансовых систем зафиксирована в период МФК (три валюты из пяти рассмотренных), наименьшая – в период ГЭК. В первом случае это обусловлено тем, что экономика всего мира замедлилась ввиду ужесточения денежно-кредитной политики США и других стран как реакции на кризис. Кроме того, сократились объемы международной торговли, снизился потребительский спрос, уменьшились инвестиции в бизнес. Переход последнего на более безопасные долларовые активы способствовал сокращению спроса на иностранные денежные знаки и усилению волатильности на валютных рынках. Отметим, что полученные выводы соотносятся с результатами ряда исследований (Nguyen et al., 2022; Wang et al., 2021), в которых подтверждается факт высокой подверженности заражению валютных рынков как развитых, так и развивающихся стран.

Сравнительно низкие показатели его относительно азиатских валют в период ГЭК объясняются развитием региональных рынков природного газа и нефти (арабские страны – поставщики нефти и газа), высокотехнологическим энергетическим сектором, наличием и доступностью альтернатив в нем. Все это позволило смягчить последствия ГЭК для азиатских рынков и не допустить широкомасштабного финансового заражения.

Восприимчивость к последнему японской иены и индийской рупии со стороны юаня в период пандемического кризиса может быть обусловлено высокой зависимостью экономик этих стран от торговых отношений с Китаем. COVID-19 привел к остановке значительной части производств в стране из-за введения санитарно-эпидемиологических и профилактических ограничительных мер. Поэтому резко сократилась международная торговля как внутри азиатских рынков, так и в глобальном масштабе. Замедление экономик региона привело к дестабилизации курсов национальных валют, всплеску их волатильности и, как следствие, финансовому заражению, распространившемуся по валютному каналу.

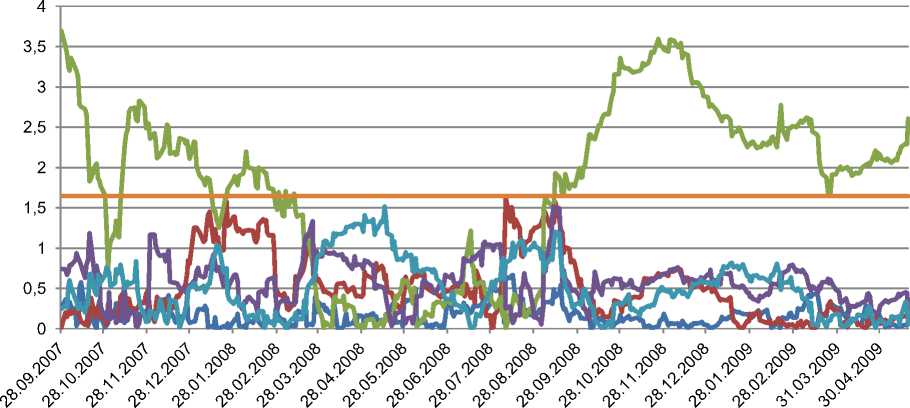

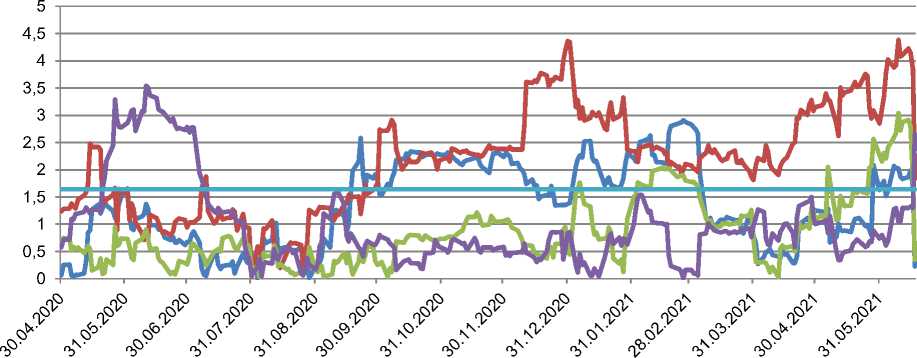

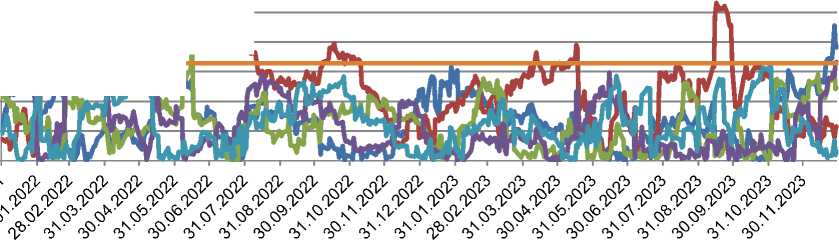

На рис. 1–3 представлены оценки интенсивности заражения азиатских рынков применительно к трем кризисным периодам. Они получены в результате многократных расчетов тестовой статистики Форбс – Ригобона (вертикальная ось – это численные значения FR -теста).

шяшшяш USD-CNY ^^^^^м USD-TWD ^^^^^м USD-JPY ^^^^^м USD-KRW ^^^^^м USD-INR ^^^^^м FRкрит

Рисунок 1 – Интенсивность финансового заражения азиатских рынков по валютному каналу в период МФК 2007–2008 гг.

Figure 1 – Intensity of Financial Contagion of Asian Markets through the Currency Channel during the Global Financial Crisis of 2007–2008

■■■■■MM CNY-TWD ^^^^^мCNY-JPY ^^^^^м CNY-KRW ^^^^^мCNY-INR ^^^^^м FRкрит

Рисунок 2 – Интенсивность финансового заражения азиатских рынков по валютному каналу в период пандемического кризиса 2021–2022 гг.

Figure 2 – Intensity of Financial Contagion of Asian Markets through the Currency Channel during the Pandemic Crisis of 2021–2022

3,5

2,5

1,52

0,5

fe

I I^^M I ^^^Ш . I ^ ^М *^^В 4 ^М №1ГА№№

^^^^^ USD-TWD ^^^^^»USD-JPY ^^^^^м USD-KRW ^^^^^USD-INR ^^^^^а USD-CNY ^^^^^а FRкрит

Рисунок 3 – Интенсивность финансового заражения азиатских рынков по валютному каналу в период ГЭК 2021–2023 гг.

Figure 3 – Intensity of Financial Contagion of Asian Markets through the Currency Channel during the Global Energy Crisis of 2021–2023

Представленные результаты не отвергают гипотезу о финансовом заражении исследуемых рынков в периоды различных экономических потрясений. При этом наблюдаются различия в интенсивности заражения. Наиболее значимые динамические оценки в разрезе всех трех кризисов регистрируются для японского рынка, причем заражение фиксируется не для всей продолжительности кризисного периода. В отдельные временные отрезки течения кризисов заражение не зафиксировано (например, в промежутке март – апрель 2008 г. – для МФК; июль – сентябрь 2020 г. – для кризиса COVID-19 и т.д.). Это означает, что влияние шоков различной природы на волатильность валют может ослабевать, в том числе вследствие реализации антикризисных мер на финансовых рынках.

Следует также отметить, что в период МФК скользящий FR -тест регистрирует фрагментарное и незначительное заражение на валютном рынке Тайвани и Южной Кореи. При этом также не отвергаются результаты тестирования ранее построенной DCC-GARCH-модели о передаче заражения к этим валютам со стороны доллара США.

В отношении кризиса, вызванного COVID-19, скользящий тест показал более высокую «чувствительность» валют по сравнению с результатами DCC-GARCH-моделирования. Пандемический шок в той или иной степени способствовал передаче заражения на все рассмотренные страны азиатского региона. Данное наблюдение указывает на необходимость использования различных методов и инструментов фиксации финансового заражения для получения более достоверных оценок.

В период ГЭК дополнительно зафиксировано фрагментарное и сравнительно слабое заражение таких валют, как тайваньский доллар, китайский юань, южнокорейская вон, индийская рупия. По результатам скользящих тестов наиболее высокую устойчивость к заражению в периоды всех трех кризисов показал южнокорейский вон.

В целом, распространению финансового заражения в периоды различных экономических кризисов способствовали активно развивающиеся процессы глобализации, в частности, увеличение трансграничной торговли и мировых потоков капитала. В этих условиях международные фондовые и валютные рынки стали более взаимосвязанными и со временем претерпели большие колебания.

Заключение . В данной статье были показаны возможности интересного и малоизученного в российской практике подхода – исследования трансмиссии кризисов на основе методов обнаружения финансового заражения. В работе были задействованы эконометрические методы фиксации наличия, направленности и интенсивности распространения финансового заражения на валютные рынки азиатских стран. Последние часто оказываются восприимчивыми к шокам различной природы, что может приводить к возникновению эффектов заражения. Более того, эти же рынки могут рассматриваться и как его источник, что было подтверждено рядом эмпирических исследований.

В работе был проведен сравнительный анализ этого эффекта для трех кризисов различной природы. Построение и анализ DCC-GARCH-моделей позволили зафиксировать заражение, распространившееся по валютному каналу, в следующих странах: Тайвань, Япония и Южная Корея (в период МФК), Япония и Индия (в период COVID-19), Япония (в период ГЭК). Тест Форбс – Ригобона на финансовое заражение показал более высокую чувствительность азиатских рынков к внешним шокам. Он зафиксировал кратковременное заражение национальных валют на временных отрезках в периоды различных кризисов, где не было выявлено заражение с помощью DCC-GARCH-моделей.

Отметим, что рассматриваемая в статье проблематика требует дальнейшего исследования. Возможен анализ не только странового аспекта, но также межотраслевого и межрыночного, поскольку финансовое заражение, распространившись из одной страны в другую, может оказывать негативное воздействие на различные сектора и рынки. Кроме того, трансмиссия заражения может осуществляться не только по валютному каналу, но и торговому, фондовому и многим другим. Наконец, инструментами обнаружения финансового заражения могут стать такие продвинутые эконометрические методы и модели, как вейвлет-анализ, метод «копул», квантильные регрессии и т.д. Все это позволит получать качественные и достоверные оценки масштабов и интенсивности финансового заражения и на этой основе вырабатывать меры по предупреждению и нейтрализации негативных последствий.

Список литературы Финансовое заражение валютных рынков Азиатского региона в периоды масштабных экономических потрясений

- Akhtaruzzaman M., Abdel-Qader W., Hammami H., Shams S. Is China a Source of Financial Contagion? // Finance Research Letters. 2021. Vol. 38. Article 101393. DOI: 10.1016/j.frl.2019.101393 EDN: OSEZYT

- Bekaert G., Ehrmann M., Fratzscher M., Mehl A. The Global Crisis and Equity Market Contagion // The Journal of Finance. 2014. Vol. 69, iss. 6. P. 2597-2649. DOI: 10.1111/jofi.12203

- Engle R. Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models // Journal of Business & Economic Statistics. 2002. Vol. 20, iss. 3. P. 339-350. DOI: 10.1198/073500102288618487 EDN: DVQQUV

- Nguyen T.N., Phan T.K.H., Nguyen T.L., McMillan D. Financial Contagion During Global Financial Crisis and COVID-19 Pandemic: The Evidence from DCC-GARCH Model // Cogent Economics & Finance. 2022. Vol. 10, iss. 1. Article 2051824. DOI: 10.1080/23322039.2022.2051824 EDN: NEWPPK

- Qiao T., Han L. COVID-19 and Tail Risk Contagion across Commodity Futures Markets // The Journal of Futures Markets. 2023. Vol. 43. P. 242-272. DOI: 10.1002/fut.22388 EDN: WYSQVG

- Wang H., Yuan Y., Li Y., Wang X. Financial Contagion and Contagion Channels in the Forex Market: A New Approach Via the Dynamic Mixture Copula-Extreme Value Theory // Economic Modelling. 2021. Vol. 94. P. 401-414. DOI: 10.1016/j.econmod.2020.10.002 EDN: WPZTZF

- Xiaoye J. The Impact of 2008 Financial Crisis on the Efficiency and Contagion of Asian Stock Markets: A Hurst Exponent Approach // Finance Research Letters. 2016. Vol. 17. P. 167-175. DOI: 10.1016/j.frl.2016.03.004