Финансовые аспекты формирования и использования оборотных средств предприятия

Автор: Землякова С.Н., Луганская Ю.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (6), 2017 года.

Бесплатный доступ

В данной статье рассматриваются финансовые аспекты, касающиеся использования оборотных средств на предприятии.

Оборотные средства, фонды обращения, результативность, показатели эффективности

Короткий адрес: https://sciup.org/140277931

IDR: 140277931

Financial aspects of formation and use of working capital companies

This article discusses the financial aspects related to the use of working capital in the enterprise.

Текст научной статьи Финансовые аспекты формирования и использования оборотных средств предприятия

В настоящее время оборотные средства предприятия являются важным устройством в осуществлении экономической политики предприятия. Помимо этого, оборотные средства весьма сильно оказывают влияние на результативность деятельности предприятия. В ходе формирования рыночных отношений на каждом предприятии происходит формирование экономических процессов на всех производственных стадиях.

Как экономическая категория, оборотные средства обладают своим особым специфическим направлением и выражают особые производственные отношения. При помощи оборотных средств совершается процесс движения предметов использования и средств производства внутри организации. Увеличение эффективности производственных процессов возможно только при оптимальной степени кругооборота оборотных средств. Достижение этого уровня совершается только при эффективном процессе управления оборотными средствами на каждом предприятии. Следовательно, исследование оборотных средств предполагает процедуру раскрытия дополнительных способностей и обстоятельств, при которых происходит ускорение оборачиваемости, определение экономически обоснованных норм запасов, а кроме того, обеспечение сохранности в течении всего производственного цикла оборотных средств.

С целью обеспечения непрерывного процесса производства и реализации продукции каждому предприятию необходимо иметь одновременно оборотные производственные фонды и фонды обращения. Вследствие этого, в период ввода в эксплуатацию оно нуждается в таком объеме денежных средств, который гарантировал бы ему получение материальных оборотных фондов и был бы достаточным для обслуживания процесса производства и реализации продукции. [1]

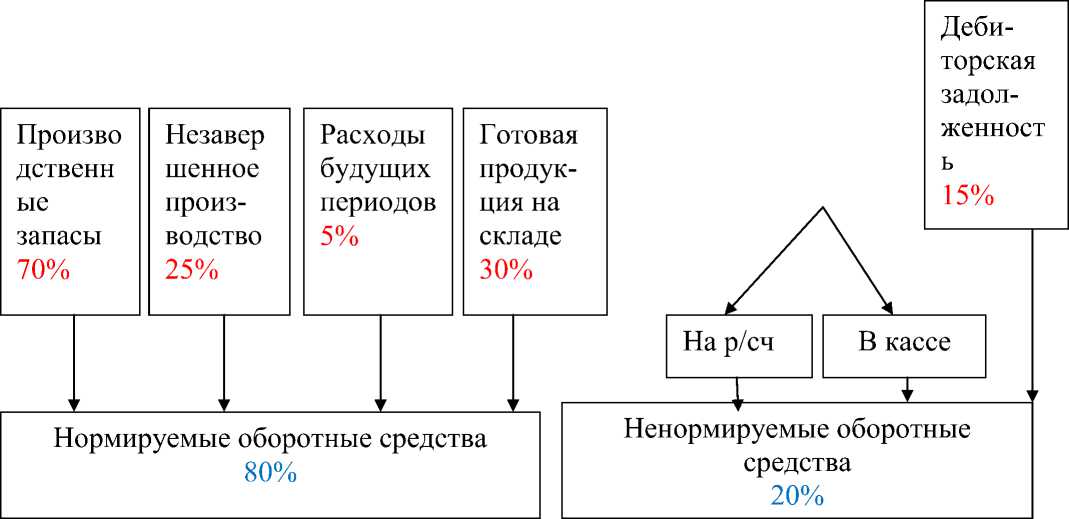

Рассмотрим состав и структуру оборотных средств на рисунке 1.

Оборотные средства 100%

ФОРУМ МОЛ

forum-nauka.ru

бТ^ГАААТАГТ ГАДАЛО ТТ ТОААТТСА

Г^ГАГАГЛОТ^ТАГ ТО ТТ ТА Г А Т А О ТЭ ГА TTOTTD O1ATA1L ТО

Рисунок 1- Состав и структура оборотных средств

Объединение оборотных фондов и фондов обращения в одном представлении базируется на экономической сущности оборотных средств, обеспечивающих непрерывность всего процесса воспроизводства, в ходе которого фонды непременно проходят все стадии от изготовления до реализации продукции.

Оборотные средства обеспечивают текущие потребности предприятия. Отличительная черта оборотных средств состоит в том, что при нормальном осуществлении хозяйственной деятельности они не оставляют производственную сферу - оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия.

Ритмичность, согласованность и высокая эффективность деятельности компании зависят от его обеспеченности оборотными средствами.

Для формирования оборотных средств организация применяет как собственные, так и заемные средства. Собственные средства представляют значительную роль в организации кругооборота фондов. Предприятия, работающие на началах коммерческого расчета, обязаны иметь определенную имущественную и оперативную самостоятельность, чтобы реализовывать производство и нести ответственность за принимаемые решения. Период привлечения заемных средств тоже очень важен, потому как он сокращает общую потребность хозяйства в оборотных средствах и стимулирует стремление к эффективному их использованию. [2]

Требуемый размер оборотных средств для предприятия определяется путем нормирования. Основная его цель заключается в обеспечении максимального объема производства при минимальных оборотных средствах. Величина оборотных средств способна изменяться в зависимости от объема, обстоятельств и результатов хозяйственной деятельности предприятий.

Эффективность использования оборотных средств предприятия влияет на финансовые результаты его деятельности. В следствии этого, имеется единая система показателей эффективности использования оборотных средств, которые приведены в таблице 1.

Таблица 1- Показатели эффективности использования оборотных средств

|

1. Наличие собственных оборотных средств и соотношение между собственными и заемными ресурсами |

определяют уровень финансовой устойчивости организации, а также его состояние на финансовом рынке и способности дополнительной мобилизации финансовых ресурсов |

|

2. Платежеспособность |

обуславливается возможностью и своевременностью исполнения платежных обязательств |

|

3. Ликвидность |

выражает способность предприятия в любой момент осуществить необходимые расходы |

|

4. Оборачиваемость |

определяется временем, в течение которого денежные средства совершают полный оборот, начиная с приобретения производственных запасов и заканчивая поступлением денежных средств на расчетный счет предприятия. |

Чем быстрее оборачиваются авансированные оборотные средства, тем лучше достигается результат, с помощью одной и той же суммы средств производится и реализуется больше продукции. Важным условием ускорения оборачиваемости оборотных средств является экономия материальных ресурсов, используемых в производстве, сокращения их издержек на единицу продукции. Следовательно, в современном мире такое огромное значение приобретает разработка мероприятий, направленных на рациональное использование сырья, топлива, электроэнергии и других материальных ресурсов.

Список литературы Финансовые аспекты формирования и использования оборотных средств предприятия

- Баскакова О.В., Сейко Л.Ф., Экономика предприятия (организации): учебник [Текст]/ О.В. Баскокова, Л.Ф. Сейко: изд-во"Дашков и К", 2013.- 372с.

- Данилина Е.И., Воспроизводство оборотного капитала с использованием функционально-стоимостного анализа: методологические аспекты [Текст] / Е.И. Данилина: изд-во "Дашков и К", 2011.- 380с.