Финансовые инструменты в рамках исламской экономической доктрины

Автор: Альхарби Мутеб Хамуд М

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (58), 2021 года.

Бесплатный доступ

В статье проанализированы финансовые инструменты в рамках исламской экономической доктрины во время кризиса, особенно в контексте его этических основ, способствующих справедливому распределению рисков между участниками финансового рынка, социальной ответственности и безопасности транзакций. Обосновано, что религиозные основы исламского банкинга могут внести вклад в уменьшение негативных последствий экономического кризиса в мусульманских странах.

Пандемия, кризис, риск, этические основы ислама, активы, шариат

Короткий адрес: https://sciup.org/140288743

IDR: 140288743

Financial instruments within the framework of the Islamic economic doctrine

The article analyzes financial instruments within the framework of the Islamic economic doctrine during the crisis, especially in the context of its ethical foundations that promote fair risk sharing among financial market participants, social responsibility and transaction security. It is proved that the religious foundations of Islamic banking can contribute to reducing the negative consequences of the economic crisis in Muslim countries.

Текст научной статьи Финансовые инструменты в рамках исламской экономической доктрины

В крупнейших развитых экономиках пандемия привела к самому заметному спаду экономического роста. В такой ситуации естественной реакцией части инвесторов стал поиск новых, альтернативных форм и направлений размещения капитала. Одним из них становится исламский банкинг, который из-за своей экзотической структуры и высокого неприятия риска, вытекающего из этических основ ислама, воспринимался как безопасное убежище для инвесторов, ищущих высокую доходность. Кроме того, было обращено внимание на относительно низкое по сравнению с крупнейшими банками снижение стоимости активов исламских банков.

Основная характеристика, отличающая классические финансовые инструменты от финансовых инструментов в рамках исламской экономической доктрины, которые, состоит в том, что они, согласно принципам шариата, направлены на содействие устойчивому экономическому росту и устранение социально-экономического неравенства. Ислам не полностью отвергает индивидуализм, но помещает его в контекст социальной и этической ответственности, в котором лицо, принимающее решения, также принимает во внимание моральные ценности и нормы, вытекающие из законов шариата,

В этом контексте следует также прочитать предположение исламской экономики о том, что в мире нет ограниченного количества ресурсов, и проблемы нехватки возникают только из-за их неправильного использования или размещения. В результате каждая компания должна стремиться изменить существующую социальную несправедливость в рамках своей экономической деятельности, а не для максимального увеличения собственного благосостояния [2].

Этот тип социальной ориентации исламской экономики отражен в большинстве теоретических основ исламских финансовых рынков, и исламские компании должны быть чувствительны к социальным потребностям, поскольку их основная цель - не получение прибыли, а обеспечение достижения цели социально-экономического развития и сокращение бедности [1].

Первой концепцией беспроцентного исламского финансового инструмента были транзакции мудараба, которые были предложены исламскими учеными в 1953 году. С тех пор происходило постепенное развитие исламского финансового рынка, поддерживаемого, с одной стороны, формирующимися мусульманскими международными организациями (например, Исламским банком развития, созданным в 1975 году), а с другой - неправительственными организациями, такими как Центр исследований в области исламской экономики (1976 г.) и Исламский научноисследовательский и учебный институт, основанный в 1981 г. Более того, исламская экономика, начиная с Международной конференции по исламской экономике, организованной в 1976 году, также получила существенную поддержку со стороны западных научных кругов, в частности со стороны Международного валютного фонда [3].

В 1990-х годах развитие исламской финансовой системы начало набирать обороты с увеличением участия международных финансовых институтов в мусульманских странах, в частности, путем открытия филиалов, работающих в соответствии с законами шариата. Растущий интерес Запада к исламской финансовой системе лучше всего иллюстрируется запуском Dow Jones и Financial Times индексов, отражающих изменения на исламских финансовых рынках. Однако бум исламского банкинга наблюдался только в начале 21 века.

За последнее десятилетие средний темп роста активов исламских банков составлял около 15% в год. Этому способствовал запуск рынка исламских облигаций (сукук) и участие отдельных стран (например, Ирана,

Пакистана, Судана) в содействии развитию исламского банкинга. Растущая антипатия исламской культуры к продуктам западного мира также способствовала росту популярности исламских финансовых инструментов. Кроме того, исламский банкинг также получил развитие в некоторых западных странах с многочисленными мусульманскими меньшинствами, включая Великобританию. Великобритания, Франция, США и Швейцария. В некоторых странах (Судан, Пакистан, Иран) системы, не основанные на законах шариата, запрещены (или маргинализированы) [3].

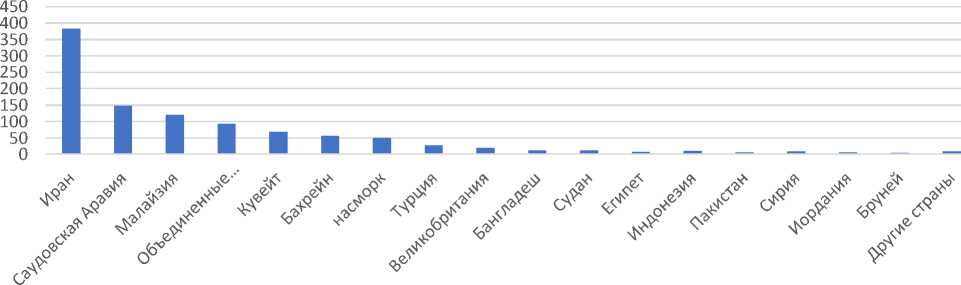

Среди 20 крупнейших финансовых институтов по размеру активов, соответствующих шариату, наибольшее количество составляют иранские организации, которые занимают первые два места в списке ( Bank Melli Iran и Bank Iran Saderat ). Далее следуют финансовые институты Саудовской Аравии и Малайзии. Принимая во внимание общую стоимость совместимых с шариатом активов для каждой страны (рис.1) с исламскими финансовыми учреждениями, Иран занимает первое место (30,9% мировых финансовых активов, совместимых с законами шариата). За ним следуют Саудовская Аравия и Малайзия (13,9% и 13,0%) соответственно.

Рисунок 1. Активы исламских банков в разных странах мира в 2019 г. (млрд долл. США) [4]

Инструменты исламского банкинга основаны на принципах, вытекающих из законов шариата, что отличает их от классических банковских инструментов. Наиболее важным из них (помимо запрета на риба) считается столп исламского банкинга - принцип участия в прибылях и убытках (так называемое участие в прибылях и убытках - PLS). Он основан на участии инвестора (поставщика капитала) в принятии на себя рисков, связанных с экономической деятельностью (получатели капитала), включая, в частности, осуществление инвестиций предпринимателями. Этот принцип вытекает из уставных целей исламской экономики и призван способствовать сокращению эксплуатации из-за асимметрии информации о получателях капитала финансовыми учреждениями и равного (в соответствии с возникающим риском) распределения прибыли / убытки между отдельными субъектами социально-экономического порядка.

В исламской финансовой системе можно выделить следующие финансовые инструменты [2, 3]:

-

• мударабах - соглашение между двумя организациями, банком (инвестором, поставщиком капитала - рабб ал-мал) и предпринимателем (мудариб). Он основан на принципе PLS. В соответствии с этим соглашением банк является поставщиком капитала, а предприниматель - поставщиком знаний, управления и работы по финансируемому проекту (инвестиции). В соответствии с ранее зафиксированными пропорциями инвестор имеет право на часть прибыли, полученной предпринимателем, но в случае убытка он не вправе требовать возврата вложенных (заемных) средств. Другими словами, инвестор приобретает некоторые права на прибыль, полученную предпринимателем, как и в случае с фондовым рынком, однако, в отличие от других долевых ценных бумаг, у него нет других прав на этом счете (по сравнению, например, с право голоса на Общем собрании акционеров). В дополнение к использованию, описанному выше, этот инструмент также используется в качестве эквивалента долевых ценных бумаг в классической банковской системе. В такой сделке роль раввина аль-мала берет на себя лицо, покупающее акции, и банк становится мударибом. Более того, из-за описанной выше симметрии этот инструмент обычно используется на межбанковском рынке;

-

• мушарака - это второй тип соглашения, позволяющий банку финансировать вложение предпринимателя на основе принципа PLS. Это соглашение очень похоже на классическое соглашение о совместном предприятии, известное из банковского дела, согласно которому банк и предприниматель совместно управляют и финансируют данный проект. Распределение прибыли, как и в случае мударабы, происходит в заранее определенных пропорциях, однако любые убытки несут обе стороны контракта из-за участия в финансировании инвестиций;

-

• мурабах - сделка купли-продажи с фиксированной комиссией. По соглашению мурабаха банк покупает товар, указанный клиентом, а затем перепродает его по цене покупки плюс определенная комиссия. Существенным элементом этой сделки является наличие определенного предмета контракта на момент его подписания;

-

• бай 'муаджалл (бай' битхаман аджил) - это та же операция, что и мурабаха, с той разницей, что оплата товара, приобретенного банком, происходит позже, чем передача товара банком покупателю;

-

• иджара - исламский эквивалент лизинга. Соглашение, согласно которому банк покупает данный товар от имени клиента, а затем сдает его в аренду, принимая оплату в рассрочку, увеличенную на фиксированную заранее определенную комиссию;

-

• истисна - соглашение, аналогичное коммерческому контракту, по которому банк заказывает товар с заранее определёнными свойствами у производителя по заранее определенной цене. Банк полностью или частично оплачивает цену до получения готового продукта. Соглашение может быть использовано при производстве товаров, строительстве и финансировании инвестиционных проектов;

-

• аль-вадиах является эквивалентом сберегательного депозита или текущего и сберегательного счета (в зависимости от суммы «чаевых» и наличия капитала). Он заключается во внесении денег в исламский банк с полной гарантией капитала, но без возможности участия в прибыли или

- получения заранее определенной скидки при оплате наличными. Единственная приемлемая по закону шариата выгода от банка для клиента в случае аль-Вадиаха - это возможные чаевые (хибах) неопределенной стоимости, предоставляемые по своему усмотрению в знак признательности за оказанное доверие.

Список литературы Финансовые инструменты в рамках исламской экономической доктрины

- Хаззар М.Э., Михеева И.Е., Алексеева Д.Г. Правовые особенности этического (исламского) банкинга (на примере договора мурабаха) // Вестник Пермского университета. Юридические науки. 2018. №39. С.134-145.

- Afifa and Ridha. Islamic and conventional banks: Efficiency and stability during the current crises. Journal of Research in Economics and International Finance. 2015, Vol. 4 (2), pp. 27-33.

- Almumani, M. A. The Relative Efficiency of Saudi Banks: Data Envelopment Analysis Models. International Journal of Academic Research in Accounting, Finance and Management Sciences. 2013, Vol. 3 (3), pp. 152-161.

- ICD-REFINITIV Islamic Finance Development Report 2020. 72 р.