Финансовые кризисы, миграция капитала и волатильность экономики: причины и последствия

Автор: Савенко О.Л., Корнеев В.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140112961

IDR: 140112961

Текст статьи Финансовые кризисы, миграция капитала и волатильность экономики: причины и последствия

Крупномасштабный финансовый крах не раз потрясал экономическое благосостояние государств. Недавним примером служит глобальный кризис 2008-2009 гг., поразивший развитые и многие развивающиеся страны, а также ситуация в экономике России в 2014-2015 гг. Ухудшение экономической обстановки, вызванное стремительным снижением цен на энергоресурсы, а также введение экономических санкций привело к серьезному падению курса рубля относительно иностранных валют, увеличению инфляции.

Одними из ключевых индикаторов кризиса являются миграция капитала и волатильность экономики. Считается, что бегство капитала из страны неблагоприятно сказывается на её национальной экономике. Однако здесь не все так однозначно. Приток и отток как иностранного, так и национального капитала может вызывать разные последствия, в зависимости от особенностей экономической системы. Исследование же волатильности, т.е. изменчивости, неопределенности экономики становится особенно актуальным в период кризиса, поскольку между ней и экономическим ростом существует обратная связь [1, с. 1].

Финансовый кризис - это сбой в функционировании основных составляющих финансовой системы страны, ситуация, в ходе которой активы финансовых организаций резко теряют существенную часть своей стоимости [2, с. 1]. Кризисы известны с момента возникновения денег и финансовых рынков. Первый кризис современного типа, связанный со спекуляциями на фондовом рынке, произошел в 1873 г. в Соединенных Штатах. С наступлением XX века увеличилось как количество кризисов, так и тяжесть их протекания. В 1929 г. снижение экономической активности и дефляция привели к началу одного из самых затяжных и суровых кризисов XX века – Великой депрессии, продлившейся без малого 10 лет. Еще один значимый шок случился в 1987 г., когда индекс Доу Джонса за один день упал на 22,6%. Такой эффект был вызван компьютерными программами которые в ответ на относительно небольшое падение цен автоматически продавали пакеты акций крупных инвесторов. В результате на восстановление рынка ушло несколько недель.

Глобальный кризис 2008-2009 гг. в значительной степени был спровоцирован проблемами на рынке ипотечного кредитования США, за которыми последовал острейший кризис американской банковской системы. Потрясения не обошли стороной и Россию. Однако нужно признать, что при всем влиянии глобального кризиса было бы неверно кризис в нашей стране связывать только с «инфекционным» действием экономики США, распространяемым благодаря глобальной открытости финансового капитала. Существовали и внутренние причины, сформировавшиеся задолго до начала мирового кризиса. Основная – низкое качество экономического роста 20002007 гг., его экстенсивный и неустойчивый характер, поскольку он наполовину был связан со всплеском цен на главные экспортные товары страны – энергетические ресурсы [3, с. 2].

Так, накануне кризиса волатильность нефтяного рынка увеличилась более чем в два раза, что было вызвано прежде всего движением свободного капитала с валютного рынка, а также денежными средствами богатых пенсионных и инвестиционных фондов, устремившимися на нефтяной рынок. В СМИ регулярно появлялась информация об истощении запасов нефти, о бурно растущем спросе на нефть со стороны Китая. В результате цена на нефть в период 2007-2008 гг. выросла с 55 до 130 долл./барр., а чисто биржевая маржа по нефтяным фьючерсам достигала 70%. В мае 2008 г. перегрев нефтяного рынка достиг своего пика, обусловленного пределом допустимого роста цен, образовался крупный финансовый пузырь. Что касается российского фондового рынка, то он, также подогреваемый высокими ценами на мировом рынке нефти, находился на своих исторических максимумах. Наивысшее значение индекса РТС было достигнуто 19 мая 2008 года, и составило 2 487,92 на закрытие торговой сессии, однако сильных колебаний на рынке не наблюдалось. Начавшийся на американском рынке ипотечных кредитов кризис, вкупе со снижением спроса на сырьевые товары, спровоцировал обвал на фондовых рынках во всем мире, нефтяные цены обрушились более чем в 3 раза до 40 долл./барр. Это повлекло за собой с осени 2008 года резкое сжатие российского фондового рынка. 23 января 2009 года индекс РТС достиг своего дна -отметки 498,20 пункта. Для России данная ситуация означала следующее:

-

1. Резкое сокращение доходов от экспорта нефтепродуктов, в результате чего страна впервые за долгие годы столкнулась с проблемой дефицита бюджета.

-

2. Потеря доверия со стороны инвесторов к российскому рынку ценных бумаг. Так, в конце 2008 г. агентство Fitch понизило рейтинг по российским ценным бумагам до нижней ступени инвестиционного уровня – «ВВВ-» с негативным прогнозом и порекомендовало продавать российские акции.

Таблица 1. Зависимость финансового состояния бюджета от величины нефтяных доходов, 2007 – 2015 гг. [4].

|

Показатель |

Динамика по годам |

|||||||

|

2008 г |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Доходы от экспорта нефтепродук тов, млрд. долларов |

79,9 |

48,1 |

70,4 |

95,7 |

103,6 |

109,3 |

115,8 |

75,3 |

|

Дефицит/пр официт бюджета, трлн. руб. |

1,7 |

-2,3 |

-1,8 |

0,4 |

0,0 |

-0,3 |

-0,3 |

-2,8 |

За 2008-2009 гг. в США обанкротилось 165 банков, крупнейшим из которых стал Lehman Brothers. После краха американских банков начался отток капитала с развивающихся рынков. Вообще миграция капитала известна в мировой экономике еще со времен зарождения капиталистических отношений, но в связи с глобализацией и финансовыми кризисами, этот процесс усилился и ускорился, став своеобразным индикатором состояния мировой и национальных экономик.

В российской экономике на фоне глобального экономического кризиса сложилась неблагоприятная ситуация, воплотившаяся в уменьшении притока иностранного капитала в Россию и в продолжающемся оттоке капитала за рубеж. По данным Росстата, в 2008 г. снижение иностранных инвестиций в российскую экономику составило по сравнению с предыдущим годом 14,8%, а в 2009 г. – соответственно 21%. Причем в большей степени упали прямые иностранные инвестиции– на 41,1%, в то время как портфельные – на 37,7%, прочие – на 13,5%.

Таблица 2. Зависимость золотовалютных резервов РФ от объемов оттока капитала и величины общего внешнего долга 2007 – 2015. (на конец года) [5].

|

Показатель |

Динамика по годам |

||||||||

|

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Золотовалютные резервы РФ, млрд. долл. |

474,0 |

438,2 |

383,9 |

367,1 |

447,7 |

517,9 |

516,7 |

473,9 |

354,1 |

|

Отток капитала, млрд. долл. |

81,7 |

133,6 |

-57,5 |

-30,8 |

-46,9 |

-53,9 |

-61,0 |

-151,5 |

-100 |

|

Общий внешний долг РФ, млрд долл. |

563,2 |

479,9 |

467,2 |

488,9 |

545,3 |

636,4 |

727,1 |

599,5 |

559,3 |

С 2008 г. в России наблюдается значительный отток капитал. За 7 лет его суммарный объем составил 535,2 млрд долларов. В условиях кризиса иностранные кредиторы теряют интерес к российской экономике и стремятся вернуть свои средства. Утечка капитала влияет на выплату внешнего долга страны, поскольку для этих целей приходится расходовать золотовалютные резервы и сокращать импортные закупки. Взаимосвязь между оттоком капитала, внешним долгом и золотовалютными резервами ярко проявляется в кризисные 2008-2009 гг. и 2014-2015 гг.

Можно выделить основные причины оттока капитала в России:

-

• Накопление корпоративного долга, на погашение которого в условиях кризиса направлялась значительная ушедших из страны средств. В 2008 г. сумма выплат по долгу превысила 100 млрд. долл., а в 2014 г. – 150 млрд.

-

• Высокая зависимость российского рынка ценных бумаг от зарубежных, прежде всего рынков США и стран Западной Европы.

-

• Деятельность на российском рынке ценных бумаг недобросовестных игроков, тиражирующих спекулятивные сделки, осуществляющих краткосрочные инвестиции в финансовый сектор экономики с целью наживы.

-

• Отсутствие длинных денег в экономике, т.е. предоставляемых на длительный срок кредитов или заимствований, с помощью которых происходит финансирование долгосрочных программ развития.

В 2008 г. обвал рынка ценных бумаг в России стал более значительным, по сравнению с другими странами (суммарная рыночная капитализация всех компаний мира снизилась на 47,2%, тогда как капитализация российских компаний снизилась на 71,6%), поскольку спекулянты быстро забрали свои капиталы, предчувствуя скорые потери. Поэтому рассматривая отток капитала с позиции ухода паразитического, спекулятивного капитала, можно говорить о процессе очищения национальной экономики. Однако последствия от ухода здорового капитала весьма негативны. Это ведёт к замедлению экономического роста страны и подрыву её финансовой безопасности.

Важно отметить, что хотя между кризисом 2008-2009 гг. и современным прошло не так много времени, да и некоторые ученые выдвигают тезис о том, что кризис 2014 это лишь продолжение предшествующего, тем не менее, полагаем, что они кардинальным образом отличаются друг от друга, имеют различную природу. Прямой причиной кризиса, после которой он вошел в острую фазу, традиционно выступило снижение цен на нефтяном рынке, начавшееся с июля 2014 г. Косвенной стали санкции ряда стран Запада, введенные в марте 2014 г., не оказывающие тяжелого давления на экономику, пока цены на энергоресурсы были высоки.

Начиная с лета 2014 года возросла волатильность на нефтяных рынках, с июня по январь мировые цены на нефть упали на 60% со 114 до 46 долл./барр, а затем в первые две недели февраля выросли более чем на 30% до 60 долл./барр. Падение цен на энергоресурсы было вызвано следующими причинами: увеличение добычи нефти и газа на внутреннем рынке США в результате сланцевой революции, снижение спроса со стороны КНР, окончательно же положение усугубил отказ стран ОПЕК снизить объем добычи. Такое падение привело к сокращению выручки от экспорта энергоносителей, составляющих более 50% от объема экспорта России.

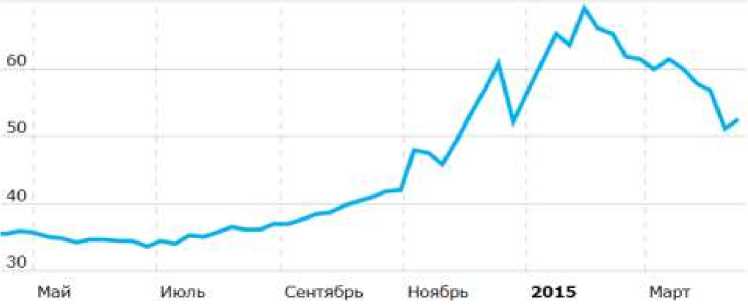

Для российского фондового рынка 2014 год выдался сложным. Значительно возросла волатильность российских активов, причем сильнее всего пострадали курс рубля, ставки денежного рынка и рынок облигаций, тогда как наименее затронутыми оказались российские акции в рублевом выражении. Рост волатильности рубля стал следствием перехода регулятора к режиму полностью плавающего валютного курса. Для стабилизации валютного курса ЦБ РФ принял решение в декабре поднять ключевую ставку с 10,5% до 17%. В итоге за период с августа по январь 2014 г. курс доллара вырос с 36,2 до 68,9 руб. за доллар, с последующим снижением до 52,4 руб.

Рисунок 2. Динамика курса доллара США к рублю, 2014-2015 гг. [6].

Индекс РТС в течение года вел себя неоднозначно. С марта 2014 г. на него оказывалось давление геополитической обстановкой, в результате чего он обрушился на 25% до 1062,47 пунктов, однако к лету все потери были отыграны. Вторая, более значительная волна падения произошла осенью на фоне ужесточения санкционного режима и падения курса рубля. На минимуме значения индекса оставило 629,15 пунктов, что соответствовало двукратному снижению относительно начала года.

Ситуацию с иностранными инвестициями в 2014 г. можно охарактеризовать как «инвестиционный голод». С одной стороны это связано с окончанием масштабных строек и крупных проектов, с другой – с традиционно низкой инвестиционной привлекательностью РФ и санкциями. Так или иначе, приток прямых иностранных инвестиций в Россию в 2014 году уменьшился на 70% по сравнению с прошлым годом - до 19 млрд. евро.

Таким образом, наиболее актуальной проблемой для как России, так и для многих других стран является стабилизация финансовой системы в свете финансового кризиса. Масштабное бегство капитала влияет на рубль, вызывая ослабление национальной валюты. И хотя считается, что ослабление рубля оказывает позитивный эффект на производство, повышая конкурентоспособность продукции российских компаний, в настоящее время ситуация иная. Многие отрасли оказываются не в состоянии модернизировать свои производственные мощности, вследствие чего падает производительность труда. В таких условиях о полноценном импортозамещении даже не приходится говорить.

Борьбу с негативной миграцией капитала необходимо вести путем улучшения инвестиционного климата в отечественной экономике. Сюда относятся разумная налоговая система, а также сбалансированная бюджетная политика, которая бы стимулировала, а не препятствовала вложениям в российскую экономику. Для ограничения бегства капитала необходимо совершенствовать валютное и финансовое законодательство, ввести жесткий финансовый контроль над валютными операциями, ужесточить порядок корреспондентских отношений российских банков с банками-нерезидентами, зарегистрированными в офшорах. Бегство капитала также можно предотвратить, вложив часть накопленных золотовалютных резервов в реальный сектор экономики с целью ее модернизации [7, с. 4].

Необходимо заметить, что российский рынок акций, как и вся экономика страны достаточно чувствительны к изменению макроэкономических факторов. Среди них наибольшее значение имеют мировые цены на нефть. Поэтому страна нуждается в перестройке собственной экономики, развитии наукоемких отраслей производства, что сделает Россию менее зависимой от ценовой конъюнктуры на сырье.

Список литературы Финансовые кризисы, миграция капитала и волатильность экономики: причины и последствия

- Д.Г. Александров -«Бегство капитала» как индикатор эффективности экономической политики государства и его последствия для российской экономики -2011 г.

- Е.Е Францева-Костенко -Финансовые кризисы: сущность и формы проявления//Альманах современной науки и образования -2010 г. -№12

- Л.А. Калинин -О некоторых особенностях финансово-экономического кризиса 2008-2010 гг.//Политический вектор -М. -2012 г.

- http://www.cbr.ru/statistics/credit_statistics/print.aspx?file=oil_products.htm

- http://finstat.info/zolotovalyutnyie-rezervyi-rf-mln-dol-ssha

- http://www.banki.ru/products/currency/usd/

- М.И. Гельвановский, В.А. Овчинский -Отток капитала из России в условиях мирового экономического кризиса//Юность России -2012 г.

- Рейнхарт К.М., Рогофф К.С. На этот раз все будет иначе. Восемь столетий финансового безрассудства. М., Карьера Пресс, 2011. -531 с.