Финансовые методы повышения стоимости компании

Автор: Иванова А.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

В данной статье будут рассмотрены финансовые методы повышения стоимости компаний, а также проведено обобщение и систематизация современных проблем при оценке стоимости предприятия (бизнеса).

Управление, повышение стоимости компании, оценка бизнеса, подходы и методы, используемые при оценке стоимости предприятия (бизнеса)

Короткий адрес: https://sciup.org/140270044

IDR: 140270044

Текст научной статьи Финансовые методы повышения стоимости компании

В постсоветской России необходимость в профессиональных оценщиках возникла в начале 90-х годов XX в. За основу при подготовке этих специалистов была принята методология американской школы оценки как наиболее прогрессивная. На базе богатого зарубежного опыта и отечественной практики сформировалась российская школа оценки экономического анализа, бухгалтерского учета, налогообложения [1, с. 8].

Итак, сегодня для принятия эффективных управленческих решений собственникам и руководству предприятия часто требуется информация о стоимости бизнеса. В проведении оценочных работ заинтересованы и другие стороны: государственные структуры (контрольно-ревизионные и другие органы), кредитные организации, страховые компании, поставщики, инвесторы и акционеры.

Повышение стоимости предприятия — один из показателей роста доходов его собственников. Поэтому периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием. Традиционные методы финансового анализа основаны на расчете финансовых коэффициентов и только на данных бухгалтерской отчетности предприятия. Однако наряду с внутренней информацией в процесс оценки стоимости предприятия необходимо анализировать данные, характеризующие условия работы предприятия в регионе, отрасли и экономике в целом [3, с. 5].

Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже — они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа; для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов [2, с. 60].

Актуальность темы исследования обусловлена тем, что знание основ оценки стоимости предприятия (бизнеса) и управления ею, умение применять на практике результаты такой оценки — залог принятия эффективных управленческих решений, достижения требуемой доходности предприятия.

Стоимость корпоративной структуры, формирующаяся под влиянием принимаемых менеджерами решений, должна рассматриваться как целевая функция управления [2, с. 61].

Сформулировав, таким образом, финансовую цель существования бизнеса в терминах наибольшего удовлетворения интересов собственников при существующих ограничениях максимального размера требований, предъявляемых к бизнесу другими заинтересованными сторонами, покажем предпочтительность использования стоимости предприятия в качестве критерия его деятельности.

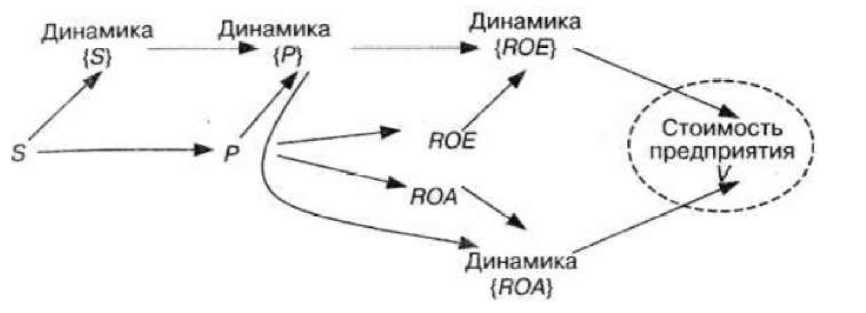

Воспользуемся следующими обозначениями [3, с. 8]:

Р — прибыль

-

5 — выручка

ROA — рентабельность активов

ROE — рентабельность собственного капитала

-

V — стоимость предприятия

Сравнение показателей проводится исходя из условия широты охвата и соответственно идентификации ими различных состояний предприятия как системы в случае использования их в качестве критерия.

Обобщенно результаты сравнения можно представить в форме графа (рисунок 1) [3, с. 9].

Движение в направлении, указанном стрелками, означает переход от менее предпочтительного показателя к более предпочтительному. Вершина графа «Стоимость предприятия» является конечным показателем, использование которого в качестве критерия наиболее предпочтительно [3, с. 8].

Рисунок 1 – Взаимосвязь показателей

Оценку бизнеса осуществляют с применением трех подходов, каждый из которых позволяет подчеркнуть определенные характеристики объекта:

-

V сравнительный подход;

-

V затратный подход;

-

V доходный подход

Подходы и финансовые методы, используемые оценщиком, определяются в зависимости от особенностей процесса оценки, экономических особенностей оцениваемого объекта, целей оценки [1, с 6].

Рассмотрим методы оценки, применяемые при различных подходах.

Традиционных подходов к оценке три [1, с. 235]:

Сравнительный подход представляет совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними

При реализации сравнительного подхода изучают соответствующий сегмент рынка и выбирают конкурирующие с оцениваемым бизнесом объекты, проводится соответствующая корректировка данных для последующего сравнения. В основу приведения поправок положен принцип вклада [3, с. 210].

Сравнительный подход реализуется посредством трех методов:

-

1. Метод рынка капитала основан на реальных ценах акций открытых предприятий, сложившихся на фондовом рынке. Базой для сравнения служит цена на единичную акцию акционерного общества. Используется для оценки неконтрольного пакета акций.

-

2. Метод сделок — для сравнения берутся данные по продажам контрольных пакетов акций компаний либо о продажах предприятий целиком, например, при поглощениях или слияниях.

-

3. Метод отраслевых коэффициентов — предполагает использование соотношений или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику. Отраслевые коэффициенты рассчитываются специальными исследовательскими институтами на основе длительных статистических наблюдений за ценой продажи предприятий и их важнейшими производственно-финансовыми характеристиками.

Метод применяется при покупке контрольного пакета акций открытого предприятия, а также для оценки закрытых компаний, которые работают на том же сегменте рынка, что и открытые, и имеют аналогичные финансовые показатели. Включает анализ мультипликаторов.

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа [3].

Базовая формула затратного подхода выглядит так:

Стоимость предприятия = Активы - Обязательства (1)

Методов затратного подхода тоже два:

-

1. Метод стоимости чистых активов . Стоимость бизнеса равна рыночной стоимости всех активов предприятия за вычетом обязательств.

-

2. Метод ликвидационной стоимости . Стоимость бизнеса равна суммарной стоимости всех активов предприятия за вычетом обязательств с учетом затрат на его ликвидацию.

Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки.

Целесообразность применения доходного подхода определяется тем, что суммирование рыночных стоимостей активов предприятия не позволяет отразить реальную стоимость предприятия, так как не учитывает взаимодействие этих активов и экономическое окружение бизнеса [3, с.92].

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основные методы это:

-

V метод капитализации дохода;

-

V метод дисконтирования денежных потоков.

При оценке методом капитализации дохода определяется уровень дохода за первый прогнозный год и предполагается, что доход будет таким же и в последующие прогнозные годы (в случае применения метода дисконтирования денежных потоков определяется уровень доходов за каждый год прогнозного периода).

Стоимость бизнеса (V) определяется по формуле:

V = D:R (2)

где:

D - чистый доход бизнеса за год;

R - коэффициент капитализации.

Метод используется при оценке предприятий, успевших накопить активы, приносящих стабильный доход.

Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода, когда предприятия реализуют влияющий на денежные потоки инвестиционный проект или являются молодыми, применяется метод дисконтирования денежных потоков. Определение стоимости бизнеса этим методом основано на раздельном дисконтировании разновременных изменяющихся денежных потоков.

Таким образом, можно сделать вывод о том, что наличие стоимостной технологии управления становится условием эффективности работы, так как определяет четкий критерий оценки результатов деятельности — увеличение стоимости предприятия. Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия и для достижения успеха в деятельности любой компании менеджеру при принятии каждого серьезного управленческого решения надо просчитать, повысит ли его реализация стоимость компании.

Список литературы Финансовые методы повышения стоимости компании

- Грязнова А.Г., Федотова М.А., Ленская С.А. и др. Оценка бизнеса: учебник / под ред. А.Г. Грязновой, М.А. Федотовой. // М.:Финансы и статистика. - 2016.

- Десмонд Г.М., Келли Р.Э. Руководство по оценке бизнеса / под ред. Г.М. Десмонд // Финансовая аналитика: проблемы и решения. - 2014.

- Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса) / В.А. Щербаков - М.: Омега-Л, 2006. - 288 с. ISBN: 5-365-00213-Х