Финансовые показатели фирмы и ее инвестиционная привлекательность

Автор: Валежникова Марина Владимировна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и финансы

Статья в выпуске: 4, 2017 года.

Бесплатный доступ

В статье рассматривается понятийный аппарат инвестиционной привлекательности фирмы. Рассмотрены финансовые показатели фирмы, составляющие основу определения инвестиционной привлекательности этой организации. Рассмотрены также особенности инвестиционной привлекательности предприятия.

Финансовые показатели, инвестиции, инвестиционная привлекательность

Короткий адрес: https://sciup.org/148161263

IDR: 148161263 | УДК: 330.322

Financial indicators of company and its investment attractiveness

The author deals with the conceptual apparatus of investment attractiveness. The financial indicators of the company which form the basis for determining the investment attractiveness of the organization, as well as some features of investment attractiveness at the enterprise are considered.

Текст научной статьи Финансовые показатели фирмы и ее инвестиционная привлекательность

ВЕСТНИК 2017

Актуальность1 исследования состоит в том, что при выборе объекта инвестирования важную значимость приобретает инвестиционная привлекательность фирмы. Финансовые показатели характеризуют устойчивость и эффективность деятельности предприятия, оценка которых рассматривается в первую очередь при выборе фирмы для инвестирования. Таким образом, инвестиционная привлекательность – это основной элемент при принятии решения о вложении инвестиционных ресурсов, где оценка финансового состояния является показателем эффективности деятельности предприятия и отражает правильность управления финансовыми ресурсами, так как основной целевой базой вложения будет получение последующей прибыли. Способность инвестиций приносить прибыль основывается на способности инвестируемого предприятия за максимально короткие сроки увеличить стоимость вложенных инвестиционных средств.

Основным источником инвестиционных вложений в собственный капитал являются собственные средства, для привлечения же иных средств важно обладать инвестиционной привлекательностью. Когда у предприятия возникает необходимость в инвестировании, важно принимать меры по повышению инвестицион- ной привлекательности. Перед вложением денег инвестор должен быть уверен в обеспечении будущих потребностей.

Рассмотрим несколько трактовок определения «инвестиционная привлекательность», которые представляют российские ученые.

Как рассматривают Л.И. Юзвович, С.А. Дегтярева и Е.Г. Князева в учебнике «Инвестиции», единства в понимании сущности инвестиционной привлекательности и оценке инвестиционной деятельности не существует, так как одни рассматривают инвестиционную привлекательность как показатели, которые характеризуют финансовое состояние, другие рассматривают ее со стороны оценки эффективности инвестиций. Сами же авторы определяют инвестиционную привлекательность как «наличие таких условий инвестирования, которые влияют на предпочтение инвестора в выборе того или иного объекта инвестирования» [3, c. 372].

Т.В. Теплова под данным определением понимает: «характеристика актива, учитывающая удовлетворение интереса конкретного инвестора по соотношению риск – отдача на вложенный капитал – горизонт владения активом. Инвестор на рынке, исходя из собственных целей и представлений о развитии экономики, формирует собственное понятие инвестиционной привлекательности, т.е. целесообразности вложения денег в данный момент в тот или иной актив. То, что для одного инвестора может оказаться слишком рискованным и потому инвестиционно непривлекательным, для другого из-за возможности диверсифицировать риски, разделить их с другими инвесторами и кредиторами может представлять инвестиционный интерес. Различие в инвестиционной привлекательности активов связано не только с инвесторами, но и с выбором момента времени анализа. Происходящие на рынке подвижки (как макроэкономические, например связанные с государственным регулированием рынков, так и отраслевые) могут существенно изменить инвестиционную привлекательность. Те активы, которые ранее рассматривались инвесторами как инвестиционно непривлекательные, могут получить существенную ценность в новых условиях» [6, с. 31].

Е.А. Мелай и А.В. Сергеева инвестиционную привлекательность понимают так: «многогранная характеристика хозяйствующего субъекта, зависящая от большого количества взаимосвязанных факторов, которые можно разделить на внешние и внутренние» [5].

В.В. Чайников и Д.Г. Лапин инвестиционную привлекательность определяют двумя основными характеристиками:

-

1) инвестиционный риск;

-

2) инвестиционный потенциал [7, с. 29].

Таким образом, предлагаем рассмотреть инвестиционную привлекательность предприятия как: «показатели, характеризующие эффективность вложения с позиции инвестора для достижения цели и получения прибыли в перспективе».

От полноты и достоверности информационной базы проведения оценки инвестиционной привлекательности зависит качество проведения анализа [2]. Источниками финансового анализа инвестиционной привлекательности являются сметы, расчеты, кадровые показатели, данные бухгалтерской и статистической отчетности, первичные документы, бюджеты, прогнозы и др.

Бухгалтерская отчетность является основной информационной базой о деятельности организа- ции, результаты которой дают возможность выявить проблемы, провести прогноз и направления развития организации. Финансовая отчетность общего назначения, в соответствии с требованиями МСФО, готовится с учетом информационных потребностей всех ее потенциальных пользователей. Заполненный бухгалтерский баланс предприятия – это не только документ для отчета перед ИФНС, он также является источником данных для анализа текущей деятельности предприятия и составления прогнозов.

Белоцерковским В.И. инвестиционная привлекательность оценивается с позиций финансового состояния, производственных ресурсов, качества менеджмента и рыночной устойчивости [1]. Изучив исследования Л.И. Юзвовича, Т.Г. Касьяненко, Т.В. Тепловой и других авторов, рассмотрим финансовые показатели фирмы, наиболее точно определяющие характеристику инвестиционной привлекательности организации.

На рис. 1 представлены основные показатели инвестиционной привлекательности фирмы.

К основным финансовым показателям оценки инвестиционной привлекательности предприятия относятся показатели, характеризующие производственный потенциал, трудовой потенциал, финансовые результаты предприятия, инвестиционную активность.

На сегодняшний день возможности получения кредитов и других заемных средств, а также цена их для предприятия зависят главным образом от одной из важнейших сторон финансового состояния – платежеспособности и финансовой устойчивости предприятия. Если предприятие хочет иметь в своем обороте заемные средства, оно должно обеспечить достаточно высокий уровень платежеспособности, при котором кредиторы предоставляют ему эти заемные средства.

При расчете любых коэффициентов всегда нужно опираться на экономическую логику подобных показателей и обязательно учитывать индивидуальные характеристики конкретно рассматриваемой фирмы.

ВЕСТНИК 2017

Финансовые показатели инвестиционной привлекательности фирмы

Анализ финансового состояния предприятия

Оценка рыночной стоимости предприятия

Показатели окупаемости инвестиций

Показатели эффективности использования ресурсов

Рис. 1. Финансовые показатели инвестиционной привлекательности фирмы

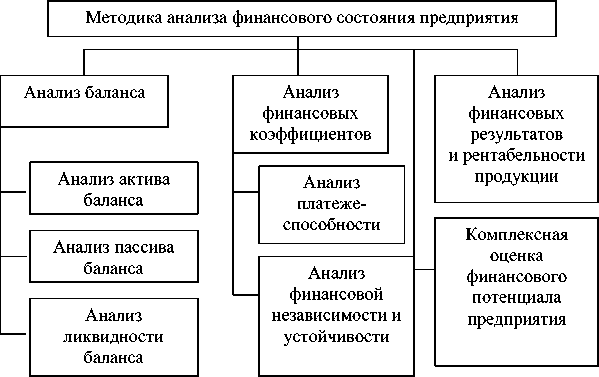

Рис. 2. Методика проведения анализа финансового состояния предприятия

ВЕСТНИК 2017

Методика анализа финансового состояния предприятия приведена на рис. 2 [4, с. 233].

Итак, оценка инвестиционной привлекательности предполагает обязательное проведение анализа финансового состояния предприятия.

В настоящее время в теории и практике оценки стоимости компании разработаны различные подходы, основными из которых являются: затратный подход, или подход на основе активов (asset based approach), доходный подход (income approach) и рыночный подход (market approach).

Рациональное использование ресурсов всегда рассматривалось как фактор повышения эффективности производства. Для определения экономической эффективности использования ресурсного потенциала предприятий целесообразно применять систему показателей, характеризующих количественную и качественную стороны их использования. Ресурсы предприятия в основном представлены четырьмя видами ресурсов, таких, как финансовые, материальные, трудовые и производственные, повышение которых сказывается на результатах деятельности предприятия положительно. Материалоотдача, фондоотдача, производительность труда, рентабельность являются основными показателями.

К показателям оценки окупаемости инвестиций относятся чистая текущая стоимость, индекс доходности инвестиций, внутренняя норма доходности, срок окупаемости.

Таким образом, для оценки инвестиционной привлекательности инвесторами применяются различные финансовые показатели, к которым относятся оценка финансового состояния и доходности, оценка рыночной стоимости предприятия, оценка окупаемости инвестиций и оценка эффективности использования ресурсов.

Список литературы Финансовые показатели фирмы и ее инвестиционная привлекательность

- Белоцерковский В.И. Критерий инвестиционной привлекательности предприятия -его чувствительность к возможным инвестициям/В.И. Белоцерковский, И.В. Стрешинский, Р.А. Ростиславов//Известия ТулГУ. Экономические и юридические науки. -2013. -№ 3-1. -URL: http://cyberleninka.ru/article/n/kriteriy-investitsionnoy-privlekatelnosti-predpriyatiya-ego-chuvstvitelnost-k-vozmozhnym-investitsiyam (дата обращения: 16.11.2017).

- Ильина С.А. Сущность категории «инвестиционный климат» и категории «инвестиционная привлекательность»/С.А. Ильина//Молодой ученый. -2012. -№ 5. -С. 153-157.

- Инвестиции: учебник для вузов/под ред. Л.И. Юзвович, С.А. Дегтярева, Е.Г. Князевой. -Екатеринбург: Изд-во Урал. ун-та, 2016. -543 с.

- Канке А.А. Анализ финансово-хозяйственной деятельности предприятия/А.А. Канке. -М.: КноРУс, 2016. -341 с.

- Мелай Е.А. Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ/Е.А. Мелай, А.В. Сергеева//Известия ТулГУ. Экономические и юридические науки. -2015. -№ 1-1. -URL: http://cyberleninka.ru/article/n/podhody-k-otsenke-investitsionnoy-privlekatelnosti-organizatsii-sravnitelnyy-analiz (дата обращения: 14.11.2017).

- Теплова Т.В. Инвестиции: учебник/Т.В. Теплова. -М.: Юрайт: ИД Юрайт, 2011. -724 с.

- Чайников В.В. Системная оценка инвестиций в освоение месторождения/В.В. Чайников, Д.Г. Лапин. -М.: Печатные традиции, 2014. -С. 407.