Финансовые потоки при страховании рисков предприятий автомобильного транспорта

Автор: Политковская И.В., Рычкова М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (66), 2020 года.

Бесплатный доступ

Статья посвящена рассмотрению финансовых взаимоотношений предприятий автомобильного транспорта со страховыми организациями, основу которых составляют финансовые потоки. Проанализирована схема финансовых потоков, связывающих участников перевозочного процесса при страховании транспортных рисков; выявлены подходы к формированию страхового тарифа, влияющего на финансовые показатели работы предприятий автомобильного транспорта, а также на размер страхового фонда и прибыли страховщика. Обоснована роль вариантов страхового покрытия в зависимости от категории риска в выборе оптимального их набора при заключении договора страхования груза; подчёркивается роль страхования в инвестиционной деятельности, управлении капиталом и денежными потоками страховых организаций и транспортных предприятий.

Финансовые взаимоотношения, страхование транспортных рисков, финансовая деятельность страховых организаций, финансовые потоки, денежный оборот, страховой тариф, страховое покрытие, инвестирование

Короткий адрес: https://sciup.org/170182908

IDR: 170182908 | DOI: 10.24411/2411-0450-2020-10664

Financial flows in risk insurance of automotive transportation enterprises

The article is devoted to the consideration of the financial relationships of road transport enterprises with insurance organizations, the basis of which is financial flows. The scheme of financial flows connecting the participants of the transportation process in insurance of transport risks has been analyzed; the approaches to the formation of the insurance tariff, which affect the financial performance of road transport enterprises, as well as the size of the insurance fund and the insurer's profit, have been identified. The role of insurance coverage options depending on the risk category in choosing the optimal set of them when concluding a cargo insurance contract has been substantiated; emphasizes the role of insurance in investment activity, capital and cash flow management of insurance organizations and transport companies.

Текст научной статьи Финансовые потоки при страховании рисков предприятий автомобильного транспорта

Деятельность любого предприятия автомобильного транспорта связана с поиском новых, более эффективных способов использования экономических ресурсов, внедрением инноваций, и сопровождается возникновением различных видов риска. Повышение интенсивности движения на дорогах за счёт постоянного роста количества эксплуатируемых автомобилей практически во всех странах мира приводит к увеличению количества дорожнотранспортных происшествий (ДТП) и несчастных случаев на дорогах. Так по данным ООН на автомобильных дорогах мира ежегодно гибнет более 250 тыс. человек и около 7 млн. получают увечья, потери общества от ДТП оцениваются ежегодно значительными денежными суммами. Экономические потери, связанные только с травматизмом в результате дорожнотранспортного происшествия (ДТП), в среднем, в Европе оцениваются как 5% от ВВП. По данным Российского Союза Автостраховщиков, только материальный ущерб от ДТП в России составляет 2,5%. Среднегодовые потери в результате авто- мобильных аварий в Англии оцениваются примерно в 2% ее национального дохода [2]. В этих условиях для предприятий автомобильного транспорта особую значимость приобретает проблема управления рисками, изучение влияния рисковых ситуаций на результаты маркетинговой, производственной, экономической, инновационной и финансовой деятельности [4, 6].

В решении возникающих в связи с рисковыми ситуациями проблем немаловажная роль принадлежит не только обеспечению безопасности движения в интересах охраны здоровья людей, сохранности принадлежащего им, автотранспортным предприятиям и элементам инфраструктуры имущества, но и возмещению возникающего в результате этих ситуаций материального ущерба. Возмещение такого ущерба берёт на себя система страхования. Для предприятий автомобильного транспорта страховые интересы возникают как форма выражения материальных, экономических и финансовых потребностей.

Перечисленные проблемы определяют актуальность рассмотрения в данной рабо- те финансовых взаимоотношений участников перевозочного процесса со страховыми компаниями при организации страхования транспортных рисков, а также их влияния на финансовое состояние страховых компаний.

Страхование одновременно является экономической и финансовой категорией. С экономической точки зрения оно представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств, их использования на возмещение ущерба юридическим и физическим лицам при различных непредвиденных рисковых ситуациях и на оказание помощи гражданам при наступлении определенных событий в их жизни. Признаками страхования как экономической категории являются: случайный характер негативных воздействий; существенность наносимого вреда; необходимость и целесообразность защиты.

Поскольку страхование предусматривает перераспределение возникающего в результате страхового случая ущерба с помощью формирования и использования специализированного денежного страхового фонда, образуемого за счет страховых взносов, оно относится и к финансовой категории. А возвратность средств страхового фонда приближает страхование к такой финансовой категории, как кредит. Однако возвратность страховых платежей относится, прежде всего, к страхованию жизни, а при имущественном страховании, при страховании от несчастных случаев и при многих других видах страхования выплаты страхового возмещения происходят только при наступлении страхового случая и в размерах, обусловленных договорами страхования. Причём суммы выплат страхового возмещения по имущественным или иным рисковым видам не носят адресного характера, т.е. экономическое содержание этих выплат отличается от принципа возвратности кредита.

Страхование является не только средством защиты имущества хозяйствующих субъектов и благосостояния и здоровья людей, но и коммерческой деятельностью страховых организаций, приносящей прибыль. Источниками прибыли страховщика выступают доходы от собственно страховой деятельности, от инвестиций временно свободных денежных средств в объекты материального производства, непроизводственной сферы, акции предприятий, банковские депозиты и т.д. Оно служит фактором стимулирования хозяйственной активности в условиях жёсткой конкуренции, создает для участников рыночных отношений равные права, дает сильные мотивационные стимулы для развития производственно-хозяйственной деятельности, побуждает к стремлению получить выгоду.

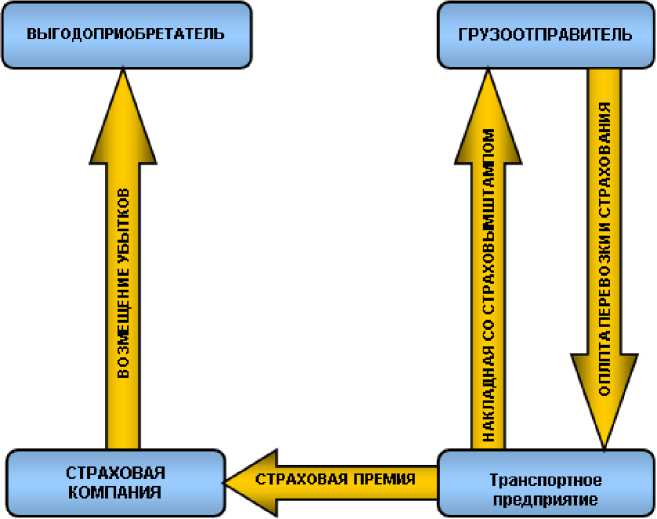

Финансовые потоки при страховании транспортных рисков выполняют ряд важных функций по обеспечению, учету и координации движения ресурсов денежных средств в перераспределительных процессах. Основными составляющими движения денежных средств страховой организации являются их притоки и оттоки. Притоки денежных средств в страховую организацию от транспортного предприятия, транспортному предприятию от грузоотправителя, выгодоприобретателю от страховой компании представленные на рисунке 1, зависят от многих факторов. Так размер притока денежных средств в страховую организацию от транспортного предприятия, в транспортное предприятие от грузоотправителя, связанные со страхованием транспортных рисков, зависит от тарифа, который устанавливает за одну денежную единицу страховой суммы страховая компания. А приток денежных средств выгодоприобретателю от страховой организации в виде страхового возмещения зависит от размера ущерба, понесённого страхователем в результате страхового случая. Здесь учитывается подчинённость степени вероятности нанесения ущерба в результате наступления страхового случая.

Рис. 1. Финансовые взаимоотношения сторон при страховании транспортных рисков

Размер страхового тарифа влияет на прибыль, а, следовательно, и на финансовые результаты деятельности страховой компании, так как прибыль в страховании рассматривается в двух аспектах: прибыль нормативная, заложенная в тарифах; прибыль, являющаяся финансовым результатом деятельности страховой компании. Прибыль нормативная закладывается в тариф за услугу при расчете брутто-ставки, однако в силу вероятностного характера страховой деятельности, окончательный размер получаемой страховой компанией прибыли определяется путём сопоставления полученных за отчётный период доходов с расходами, и представляет собой разность между выручкой от реализации страховых услуг (доходом) и поступлениями от иной деятельности, осуществляемой страховщиками в соответствии с законодательством, и расходами, включаемыми в себестоимость оказываемых ими страховых услуг и иных услуг, с учетом сумм доходов и расходов, относимых непосредственно на финансовые результаты их деятельности [5].

Доходом страховой организации называется совокупная сумма поступлений на её счета от результатов осуществления ею страховой и иной, не запрещенной законодательством деятельности, а именно: по- ступления страховых взносов по договорам страхования, сострахования, перестрахования; сумм возврата страховых резервов, отчисленных в предыдущие периоды; комиссионных вознаграждений и тантьем по договорам, переданным в перестрахование; прочие поступления от страховой деятельности; доходы от инвестиционной и прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности [8].

К расходам, включаемым в себестоимость оказываемых страховщиками услуг, и иным расходам, учитываемым при расчете налогооблагаемой базы для уплаты налога на прибыль, относятся: страховые выплаты по договорам страхования; страховые взносы и возмещение доли страховых выплат по договорам перестрахования; отчисления в резервы предупредительных мероприятий; комиссионные вознаграждения и тантьемы, уплаченные по договорам перестрахования; расходы на ведение дела в части затрат, относимых на себестоимость страховых услуг; комиссионные вознаграждения агентам, возмещение транспортных расходов; оплата сторонних услуг и пр.

Денежный оборот страховой компании имеет свои особенности в отличие от дру- гих институтов финансового рынка и включает в себя оборот денежных средств, необходимых для обеспечения страховой защиты, и оборот денежных средств, связанный с финансированием затрат по ведению страхового дела (рис. 2.). Каждый из перечисленных элементов денежного оборота имеет свое социальноэкономическое содержание и зависит от воздействия различных факторов. Так, оборот денежных средств, необходимых для обеспечения страховой защиты, связан с формированием и использованием страхового фонда в страховой организации, а также с инвестированием ею временно свободных денежных средств в различные финансовые инструменты. Денежные потоки по ведению страхового дела зависят от вида страхования и рискового вероятностного характера движения платежей, т.к. они распределяются по целевым направлениям, заложенным в тарифе.

Основой формирования страхового фонда является вероятность наступления страхового события, а в основе распределения страхового фонда лежит фактический ущерб страхователей, носящий вероятностный характер. Возникающее в связи с этим несовпадение объема сформированного страхового фонда и потребностей в выплате страхового возмещения влечет за собой отличительную особенность управления финансами страховщика, заключающуюся в формировании страховых резервов и их инвестировании [8].

Денежный оборот страховой компании

Оборот средств, обеспечивающий страховую защиту

Формирование и распределение страхового фонда

Инвестирование страхового фонда

Оборот средств, связанный с ведением страхового дела

Рис. 2. Схема денежного оборота страховой организации

Размер страхового тарифа оказывает влияние не только на доходы страховых компаний, но и на оттоки денежных средств грузоотправителя и транспортного предприятия, поскольку затраты на страхование автотранспортных средств и страхование грузов включаются в состав затрат этих предприятий. В связи с этим одной из проблем, решаемых сторонами договора страхования в процессе согласования его условий, является подбор оптимального набора рисков при страховании груза. Страхователь имеет право выбора одного из трех возможных вариантов страхового покрытия в зависимости от категории риска, которые принято обозначать буквами латинского алфавита (А, B,

С), и основным отличием которых является принцип формирования набора рисков. Категория А предполагает ответственность за все риски и «строится по принципу исключенных рисков, т.е. «все риски, кроме...» при этом исключаемые из объема страхового покрытия случаи приводятся в договоре страхования грузов. В международной практике данная категория страхового покрытия называется «All risk». В – категория предусматривает ответственность за частную аварию (With particular average – WA), а категория С – без ответственности за повреждения, кроме случаев крушения (Free of Particular Average – FPA). Категории рисков В и С построены на принципе поименованных, конкретных рисков. Несмотря на то, что страховое покрытие по этим категориям как правило применяется при страховании морских грузоперевозок, поскольку содержит набор актуальных рисков именно при перевозках морским транспортом, «данные наборы рисков страховые компании предлагают также использовать в тех случаях, когда хотят минимизировать свое участие в риске» [7], чтобы снизить тем самым свои расходы. Страховой договор между страхователем и страховщиком в этом случае «может содержать произвольный набор рисков, согласованный в индивидуальном порядке между страхователем и страховой компанией» [7]. При этом страхователь должен иметь ввиду, что правильно подобранная конкретизация рисков может существенно снизить размер страхового тарифа и общей суммы страховых премий по всем заключаемым договорам.

Все виды страхования в зависимости от способа формирования страхового фонда и с точки зрения особенностей расчета тарифа разделяют на рисковое и накопи- тельное страхование (страхование жизни). Объектом изучения в данной работе является рисковое страхование, а именно транспортных рисков. Этот вид страхования не предусматривает обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования и не связан с накоплением страховой суммы в течение срока действия договора страхования [5]. Он относится к массовым видам страхования, предполагающим наличие значительного количества субъектов страхования и страховых рисков и характеризующимся однородностью объектов страхования, и незначительным разбросом размеров страховых сумм. Тарифная ставка является ценой страхового риска или страховым тарифом, который должен обеспечить возмещение расходов по страхованию и выражает обязательства страховщика по заключенному договору страхования. Составляющие полного тарифа, который обычно называют тарифом-брутто или брутто-ставкой, представлены на рисунке 3.

Рис.3. Состав страхового тарифа [3]

Брутто-ставка является ставкой, по которой заключается договор страхования. Она состоит из нетто-ставки и нагрузки. Базой для расчета нетто-ставки страхового тарифа по рисковым видам страхования, представляющей собой цену страхового риска, служит её основная часть (её также называют рисковой ставкой), в основе расчёта которой по любому виду страхования лежит вероятность наступления страхового случая. За счет основной части произ- водится формирование фонда выплат страхователю и страховых резервов для последующих выплат по договорам страхования. К основной части нетто-ставки добавляется рисковая надбавка, назначение которой ‒ это образование запасного фонда на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по ка- ждому виду риска. Нагрузка в составе брутто-ставки – это часть страхового тарифа, которая включает в себя расходы на ведение дела, расходы на создание фонда предупредительных мероприятий и прибыль страховщика от проведенной операции.

Величина страховой премии по каждому договору страхования транспортных рисков должна быть достаточной, чтобы страховая компания могла: покрыть ожидаемые претензии в течение страхового периода; создать страховые резервы; покрыть издержки на ведение дел; обеспечить определенный размер прибыли. На размер премии влияют и такие факторы как: «величина и структура страхового портфеля компании, т.е. совокупное количество рисков, взятых на страхование; ве- личина управленческих расходов, связанных с ведением страхового дела и инвестированием. При этом верхняя граница цены страховой услуги определяется двумя факторами: размерами спроса на данную услугу и величиной рыночной ставки доходности» [3].

На основании изложенного выше можно сделать следующий вывод: при расчете страхового тарифа в рисковом страховании компании учитывают данные страховой статистики и свои экономические и финансовые интересы. Это связано с тем, что вероятность наступления страхового случая, которая учитывается при расчёте основной части нетто-ставки, рассчитывается с использованием статистических данных, а нетто-ставка учитывает ещё и рисковую надбавку. «Это позволяет страховой компании спрогнозировать возможную сумму будущих выплат по заключен- ным договорам страхования» [3]. При этом размер полученных компанией страховых премий должен быть достаточен для формирования страховых резервов, из которых она производит страховые выплаты, а также для создания резервных фондов на случай непредвиденных расходов. А страховой тариф должен покрывать расходы страховщика и обеспечивать ему получение определённого размера прибыли.

Страхование выступает в качестве важнейшего стабилизатора экономической, финансовой и социальной ситуации в стране, одним из средств обеспечения экономической свободы и прав хозяйствующих субъектов и отдельной личности и является одним из сегментов финансового рынка. С точки зрения экономических и финансовых интересов предприятий стра- хование считается одним из методов управления рисками, так как специфика страховой защиты состоит в компенсации ущерба при наступлении страховых случаев.

Объектом страхования транспортных рисков являются интересы, связанные с компенсацией страхователем ущерба и вреда, которые возможны при эксплуатации автотранспортных средств, и могут быть нанесены имуществу автотранспортного предприятия, а также имуществу, здоровью и жизни третьих лиц.

Рассмотрение финансовых потоков при страховании транспортных рисков позволило сделать вывод, что страхование играет важную роль в инвестиционной деятельности, управлении капиталом и денежными потоками не только страховых организаций, но и предприятий транспорта.

Список литературы Финансовые потоки при страховании рисков предприятий автомобильного транспорта

- Абрамов В.Ю. Третьи лица в страховании. - М.: Финансы и статистика, 2016. - 128 c.

- Баженова Д.Н. Социально-экономические потери от дорожно-транспортных происшествий. - [Электронный ресурс]. - Режим доступа: http://journalpro.ru/articles/sotsialno-ekonomicheskie-poteri-ot-dorozhno-transportnykh-proisshestviy

- Балабанов И.Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2018. - 256 c.

- Жидкова М.А. Финансовые риски предприятия: методы оценки и основы управления / М.А. Жидкова, А.М. Стекольникова, Д.А. Аляутдинова // Актуальные проблемы экономики и менеджмента: Материалы межвузовской научно-практической конференции магистрантов. 21 ноября 2017 г. / Под ред. к.э.н., доцента Б.Г. Хаирова - Омск, 2017. - С. 79-84.

- Нормативные акты и документы, регулирующие деятельность в сфере страхования. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/finmarket/common_inf/legals_insurance

- Политковская И.В., Хвичия Д.Т. Роль классификации предпринимательских рисков предприятий транспорта в принятии управленческих решений // В сборнике: Двадцать четвёртые апрельские экономические чтения: Материалы международной научно-практической конференции / Под ред. д.э.н., доцента В.А. Ковалева и д.э.н., проф. А.И. Ковалева. - Омск, 2018. - С. 266-268.

- Страхование грузов. Риски. - [Электронный ресурс]. - Режим доступа: http://www.cargobroker.ru/service/cargo-insurance/terms/perils

- Финансовые основы страховой деятельности. Доходы и расходы страховой компании. - [Электронный ресурс]. - Режим доступа: https://scicenter.online/teoriya-strahovaniya-scicenter/finansovyie-osnovyi-strahovoy-deyatelnosti-29089.html