Финансовые проблемы повышения предпринимательской активности

Автор: Слюсаренко А.А., Блохина И.М., Неводова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Актуальность темы статьи определяется объективной необходимостью создания благоприятных условий для поступательного развития экономики. Особая роль в этом вопросе отводится субъектам малого и среднего предпринимательства. При этом регулирующая роль принадлежит государству. Государство может создать необходимые условия и стимулы для развития бизнеса, но не должно подменять бизнес собственной активностью.

Предпринимательство, предпринимательская активность, финансовый сектор, государственная поддержка предпринимательства, малый бизнес, средний бизнес, предпринимательский сектор экономики, инвестиции, финансовый механизм

Короткий адрес: https://sciup.org/140123101

IDR: 140123101

Текст научной статьи Финансовые проблемы повышения предпринимательской активности

Для обеспечения целей развития общества, модернизации экономики и социальной сферы необходимо формирование эффективной системы взаимодействия государства, бизнеса и общества, обеспечивающей координацию действия всех сторон при выработке и реализации социальноэкономической политики.

Инновационный тип экономического развития требует создания максимально благоприятных условий для предпринимательской инициативы, повышения конкурентоспособности и инвестиционной привлекательности российских частных компаний, расширения их способности к работе на открытых глобальных рынках в условиях жесткой конкуренции, поскольку именно частный бизнес является основной движущей силой экономического развития. Государство может создать необходимые условия и стимулы для развития бизнеса, но не должно подменять бизнес собственной активностью. Поступательное развитие экономики Российской Федерации обеспечивается деятельностью предпринимательского сектора, который представлен более чем 90 тыс.

предприятий и организаций различных видов экономической деятельности без субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций.

Таблица 1- Объём ВВП России за 2011-2016гг.

|

Показатель |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

Объем ВВП, млрд. руб. |

38808,7 |

45166 |

52718 |

62599 |

66515 |

73 921 |

|

Доля инвестиций в основной капитал в ВВП, % |

20,9 |

20,6 |

20,3 |

20,8 |

20,6 |

̶̶̶̶̶̶̶̶̶ |

Между тем важнейшим показателем развития российского предпринимательского сектора было и остается состояние национальной экономики. В течение пяти последних лет российская экономика в реальном выражении росла быстрыми темпами: валовой внутренний продукт (ВВП) страны в рублевом эквиваленте с 2011 г. увеличился почти на 90% (табл. 1). При этом практически отсутствует рост инвестиций в основной капитал. В посткризисные годы доля инвестиций в основной капитал в процентах к ВВП остается на уровне 20,6%.

Усиливается интерес к РФ со стороны зарубежных инвесторов. Общий объем прямых иностранных инвестиций превышает 26 млн. долл. (табл. 2). За период с посткризисного 2012 г. по 2015 г. данный показатель увеличился на 89%.

Таблица 2-Поступление прямых иностранных инвестиций в экономику

РФ, млн. долл.

|

Наименование |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

|

Прямые инвестиции из них |

15 906 |

13 810 |

18 415 |

18 666 |

26 118 |

|

Взносы в капитал |

7 997 |

7 700 |

9 080 |

9 248 |

9 976 |

|

Кредиты, полученные от зарубежных совладельцев организаций |

6 440 |

4 610 |

7 495 |

7 671 |

14 581 |

|

Прочие прямые инвестиции |

1 469 |

1 500 |

1 840 |

1 747 |

1 557 |

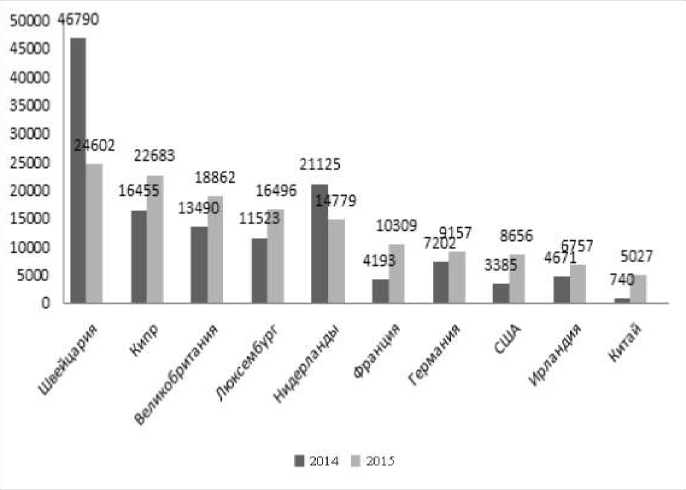

Если рассматривать структуру иностранных инвестиций по типам, то доля прямых инвестиций в 2015 г. составила 15,4%, доля портфельных инвестиций – 0,6%, доля прочих иностранных инвестиций – 84%. На рис. 1 представлена динамика поступления иностранных инвестиций в экономику РФ за 2014-2015 гг. по основным странам-инвесторам. Наибольший прирост объема иностранных инвестиций в экономику РФ в 2015 г. по сравнению с 2014 г. наблюдается со стороны таких стран, как Китай – 579%, США – 155% и Франция – 145%. Сокращение инвестиций в экономику РФ произошло со стороны Швейцарии ‒ на 47% ‒ и Нидерландов ‒ на 30% [2].

Положительной тенденцией развития российского предпринимательского сектора является рост числа предприятий и организаций, деятельность которых соответствует международным стандартам, а продукция и услуги востребованы на мировом рынке. Об этом свидетельствуют показатели экспорта товаров и услуг российских производителей. Не принимая во внимание сырьевые и химические отрасли, которые стандартно обеспечивают высокий экспорт российской экономики, следует обратить внимание на рост доли экспорта машин, оборудования и транспортных средств в 2015 г. до 5,5% по сравнению с 5,1% в 2014 г. [6].

Экспорт услуг увеличился с 62,3 млрд. долл. США в 2014 г. до 69,9 млрд. долл. в 2015 г. Основной объем был сформирован прочими услугами (строительные услуги, операционный лизинг и др.) – 37,1 млрд. долл., удельный вес которых достиг 53,1%.

Стоимость транспортных услуг возросла к уровню 2014 г. на 8,3% до 20,7 млрд. долл., их доля в 2015 г. составила 29,7% [6].

Рисунок 1 - Изменение объема поступивших иностранных инвестиций в экономику РФ по основным странам-инвесторам, тыс. руб.

При этом следует отметить, что в российской экономике до сих пор не сформировано условий и системы совместных действий государства и бизнеса для обеспечения поступательного экономического развития. Основу российской экономики по-прежнему составляют природные богатства и в большей степени – углеводородное сырье. Большинство основных фондов, используемых экономикой РФ, созданы еще в советский период.

В подобных условиях особая роль по развитию экономики возлагается на финансовый сектор страны, который обеспечивает распределение определенной части доходов государства, предприятий и населения [2]. Рассматривая роль и значение финансового сектора экономики, следует выделить ряд проблем, в наибольшей степени влияющих на финансовую активность предпринимательства.

По официальным данным, финансовый сектор российской экономики перераспределяет всего около 10% валовых национальных сбережений, что не соответствует реальным потребностям инновационного развития российской экономики в настоящее время. Инвестиционный потенциал экономики не реализуется ввиду недостатка финансирования. При этом следует обратить внимание на то, что отношение валовых сбережений к ВВП РФ составляет 21-25%, что является одним из высоких в мире и превосходит показатели быстроразвивающихся стран. Однако отношение инвестиций к ВВП страны составляет всего 20-21%, что соответствует уровню стран с дефицитом внутренних сбережений. Такая ситуация объясняется высоким оттоком капитала из страны. По данным Центрального банка РФ (ЦБ РФ), чистый вывоз капитала в 2015 г. составил: частным сектором ‒ 59,7 млрд. долл., банками – 7,6 млрд. долл. [6].

Ведущая роль в вопросах финансирования отечественной экономики, бесспорно, должна принадлежать банковской системе. Однако в настоящее время в развитии банковской системы РФ происходят противоречивые процессы, не позволяющие ей в полной мере реализовать свою роль. Если рассматривать количественные характеристики банковской системы, то можно отметить следующее [4]:

-

- темпы прироста банковских активов опережают динамику ВВП;

-

- соотношение активов к ВВП за период 2011-2016 гг. увеличилось до уровня 86%;

-

- объемы размещения ресурсов увеличились почти в два раза за аналогичный период;

-

- объемы привлечения ресурсов на внутреннем рынке увеличились более чем в четыре раза.

Динамика данных количественных характеристик отражает высокую степень взаимного проникновения банковского и реального секторов экономики. В то же время, анализируя основные направления размещения финансовых ресурсов банковской системой, можно четко выделить несколько тенденций.

Опережающая динамика розничного кредитования относительно корпоративного. Доля обязательств населения в структуре банковских активов увеличилась с 13% на начало 2013 г. до 18% на конец 1-го квартала 2015 г. За этот же период доля обязательств корпоративного сектора перед банками немного уменьшилась ‒ с 46 до 45% [4].

Асимметрия процентных ставок. Здесь можно выделить несколько направлений: во-первых, существенно отличается стоимость привлекаемых и размещаемых финансовых ресурсов. Средняя ставка по банковским кредитам для населения в рублях с середины 2013 г. стала расти и к концу 2014 г. вышла на уровень 22-23%. Средняя ставка по срочным депозитам населения с начала 2014 г. остается стабильной на уровне 67%. Ускорение инфляции, наблюдаемое с середины 2014 г., вывело реальную доходность рублевых сбережений населения на нулевой уровень. Во-вторых, отличается стоимость кредитов для разных категорий заемщиков, как правило, кредиты для населения дороже, чем для предприятий.

Сокращение доли кредитов, предоставленных банками предприятиям и организациям, в общей сумме предоставленных кредитов и в общей сумме активов банков. Доля кредитов, предоставленных нефинансовым организациям-резидентам, в общей сумме кредитов сократилась с 53,3% в 2015 г. до 50,3% на 1 января 2016 г. Доля этих же кредитов в общей сумме активов банков сократилась с 36,5% до 35,4% за аналогичный период [4].

Опираясь на выделенные тенденции, можно сформулировать следующие финансовые проблемы, связанные с движением финансовых ресурсов в результате функционирования банковского сектора РФ.

Наличие диспропорций в привлечении финансовых ресурсов банками и их размещении. Формируя пассивы в значительной степени за счет средств резидентов, банки не стремятся размещать их в реальном секторе экономики, отдавая предпочтение розничному кредитованию с высокими рисками и доходностью, тем самым формируя спекулятивный характер банковской деятельности.

Недофинансирование инновационного развития экономики страны. На сегодняшний день остро стоит проблема обновления основных фондов. В структуре источников финансирования инвестиций в основной капитал доля кредитов российских банков составляет менее 10% (7,9% ‒ 2014 г., 8,6% ‒ 2013 г.). Для сравнения, в Китае за счет банковских кредитов финансируется около 25% всех капиталовложений.

В настоящее время и ближайшую перспективу финансовый сектор РФ ожидают серьезные перемены, связанные со значительным ростом потребности экономики в инвестиционных ресурсах. Рост инвестиционного спроса связан с началом крупных инфраструктурных проектов (Центральная кольцевая автодорога (ЦКАД), БАМ-2, высокоскоростная железнодорожная магистраль Москва ‒ Казань и др.), а также с необходимостью обновления производственного потенциала экономики. Удовлетворение столь высокого инвестиционного спроса возможно в том случае, если рост объемов инвестиций опережает рост производства и доходов предприятия.

Представляется маловероятным решение данной ситуации за счет финансовых ресурсов, формируемых банковским сектором. К примеру, стоимость только пилотной ветки высокоскоростной магистрали Москва –

Казань составляет 1,068 трлн. руб. [3, с. 24].

Малые предприятия

Средние предприятия

* Сельское хозяйство, охота...

* Добыча полезных ископаемых: про...

• Обрабатывающие производства

* Строительство

-

• Оптовая и розничная торга

-

• Транспорт и связь

-

• Операции с недвижимым им

* Другие виды дея. .

-

• Сельское хозяйство, охота...

-

• Добыча полезных ископаемых; про...

-

• Обрабатывающие производства

-

• Строительство

-

• Оптовая и розничная торга

-

• Транспорт и связь

-

• Операции с недвижимым им...

-

• Другие виды дея...

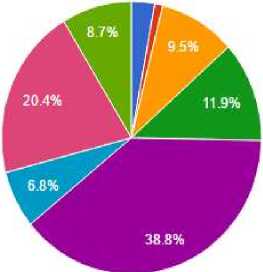

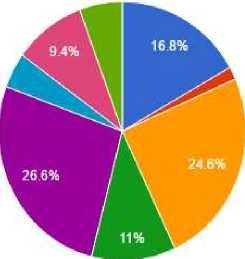

Рисунок 2 - Доля средних и малых предприятий по видам экономической деятельности в 2014 г. (на конец года, %)

Также в настоящей экономической и внешнеполитической ситуации, сложившейся вокруг РФ, не стоит ожидать большого притока иностранного капитала. Следовательно, большую часть расходов по финансированию инновационного развития и модернизации экономики страны возьмет на себя государство за счет средств резервных фондов. Предприятиям же придется искать альтернативные источники привлечения инвестиций.

Между тем устойчивый экономический рост требует создания соответствующих макроэкономических условий, включающих снижение процентных ставок, формирование механизмов кредитования производственной деятельности, устранение ценовых диспропорций, а также решение проблем реинтеграции экономики, становления контуров ее расширенного воспроизводства, многократного повышения инвестиционной и инновационной активности.

Рассматривая проблемы финансовой активности предпринимательства, следует отдельно выделить проблемы малого и среднего бизнеса. Оценивая состояние данного сегмента предпринимательства, следует отметить тенденцию сокращения числа средних предприятий с 2012 г. по 2014 г. на 11 403 ед. (45%) и тенденцию роста числа малых предприятий на 358 769 ед. (21,8%).

На рис. 2 хорошо видно распределение предприятий малого и среднего бизнеса по видам экономической деятельности. Если предприятия малого бизнеса в большей степени представлены в сегменте оптовой и розничной торговли, то средние предприятия в большей степени представлены в таких сегментах, как обрабатывающие производства – 24,6%, оптовая и розничная торговля – 26,6%, сельское хозяйство – 16,8%.

Уход средних предприятий с рынка вряд ли позволит малым предприятиям занять их нишу, так как производственная деятельность и сельское хозяйство требуют достаточно крупных инвестиций, в том числе и в основной капитал. Инвестиционная активность малых предприятий остается низкой. Федеральная служба государственной статистики приводит следующие причины отказа малых предприятий от инвестиционной деятельности (табл. 3).

Таблица 3- Распределение малых предприятий по оценке факторов, ограничивающих инвестиционную деятельность, %

|

Причина |

2012г. |

2013г. |

2014г. |

|

Недостаточный спрос на продукцию |

24 |

22 |

22 |

|

Недостаток собственных финансовых средств |

57 |

54 |

59 |

|

Высокий процент банковского кредита |

27 |

29 |

29 |

|

Сложный механизм получения кредитов для реализации инвестиционных проектов |

15 |

17 |

17 |

|

Инвестиционные риски |

10 |

11 |

11 |

|

Неудовлетворительное состояние технической базы |

7 |

7 |

9 |

|

Низкая прибыльность инвестиций в основной капитал |

7 |

8 |

9 |

|

Неопределенность экономической ситуации в стране |

26 |

28 |

25 |

|

Несовершенная нормативно правовая база, регулирующая инвестиционные процессы |

6 |

8 |

6 |

Из данных таблицы 3 можно выделить три основных фактора, в наибольшей степени ограничивающих инвестиционную деятельность малых предприятий: недостаток собственных финансовых средств, высокий процент банковского кредита и неопределенность экономической ситуации в стране. Следует отметить, что первые два фактора взаимосвязаны, с одной стороны, у малых предприятий не хватает собственных средств для инвестиционной деятельности, с другой ‒ доступность банковского кредита ограничена из-за высоких процентов.

Российский банковский сектор не стремится активно предоставлять кредиты малым и средним предприятиям, отдавая предпочтение крупным клиентам. Для большинства российских банков привлекательность кредитования малых предприятий определяется высокой скоростью возврата кредитных средств, так как большинство малых предприятий занято в секторе оптовой и розничной торговли.

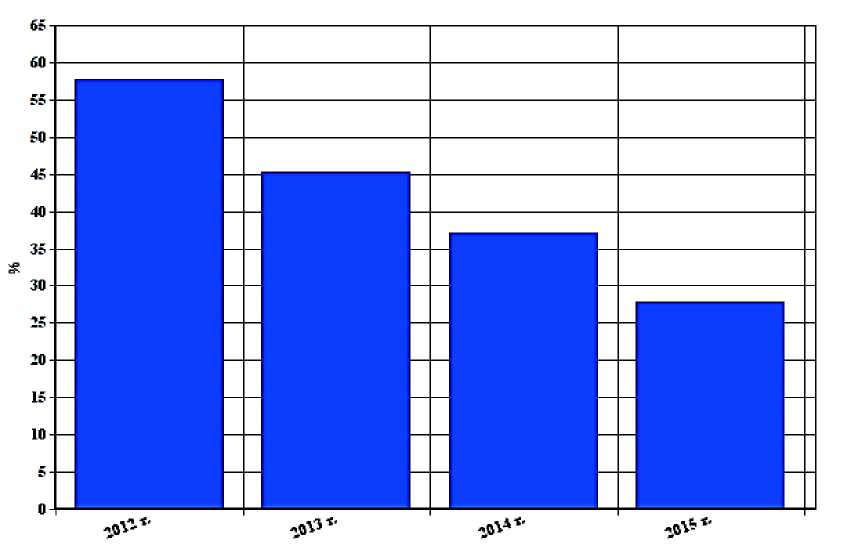

Рисунок 3 - Динамика количества малых предприятий РФ, воспользовавшихся ссудами банков, %

Однако сами субъекты малого предпринимательства или директора малого предприятия. Предприниматели стремятся не рисковать личным имуществом, используя его в качестве гарантии по кредиту. Те же предприниматели, которые могут предоставить необходимые гарантии по полученным кредитам, остаются неудовлетворенными суммами кредита, считая их недостаточными при столь строгих условиях предоставления кредита.

Еще одной проблемой кредитования субъектов малого предпринимательства является недостоверная информация о финансовых показателях работы предприятия. Большинство малых и средних предприятий формируют недостоверные показатели финансовой отчетности с целью снизить налогооблагаемую базу и сумму уплачиваемых налогов. Подобная практика приводит к тому, что банки, стремясь снизить свои кредитные риски, устанавливают жесткие требования по кредитованию малых предприятий. В таких условиях происходит сокращение количества малых предприятий, привлекающих кредиты банков для финансирования своей деятельности (рис. 3). Рис. 3 и 4 составлены на основе данных, полученных в результате опроса руководителей малых предприятий Российским независимым институтом социальных и национальных проблем.

На рис. 3 видно, что численность малых предприятий, получивших кредиты в банках в посткризисный период, сократилась более чем в два раза. Данная динамика может быть вызвана и такими причинами, как сокращение численности самих субъектов малого предпринимательства, ростом процентов по кредитам и ужесточением требований банков по выдаче кредитов после кризиса 2010 г.

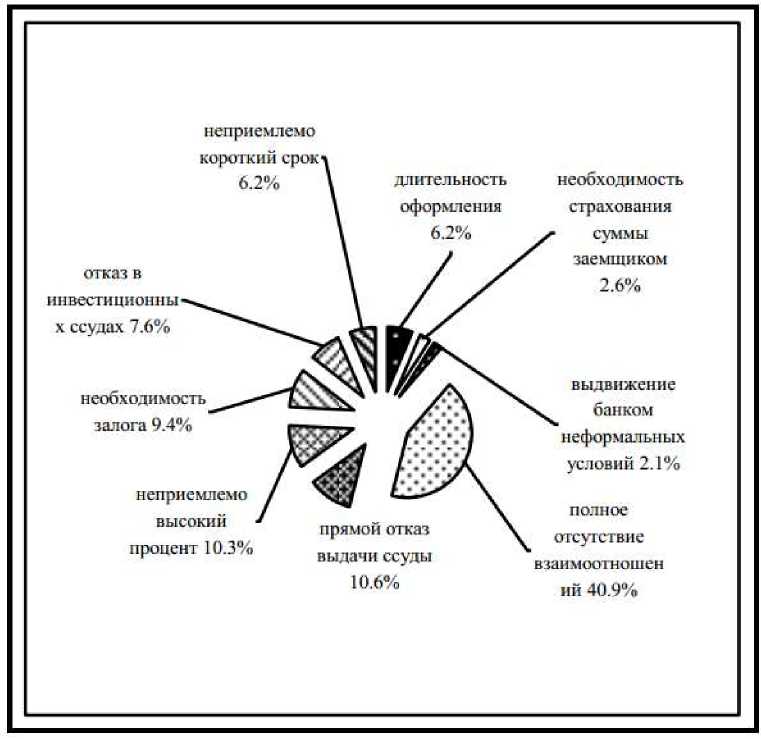

На рис. 3 представлено распределение факторов, определяющих отказ субъектов малого предпринимательства от получения кредитов.

Основными причинами, как уже было отмечено выше, являются высокие проценты и необходимость залога. Интересным представляется тот факт, что более 40% опрошенных вообще не имеют взаимоотношений с банками.

Рисунок 4 - Факторы, определяющие отказ малых предприятий от кредитов, % опрошенных

Особо следует обратить внимание на финансовую поддержку субъектов малого и среднего предпринимательства со стороны государства. На сегодняшний день в стране существует Федеральная финансовая программа поддержки малого и среднего предпринимательства, которая реализуется Министерством экономического развития РФ с 2005 г.

Средства данной программы целевым образом на конкурсной основе распределяются между регионами на мероприятия региональных программ содействия предпринимательству. Средний уровень софинансирования расходного обязательства субъекта РФ равен 70 %. В конкурсе Министерства экономического развития РФ принимают участие все субъекты РФ. В качестве финансовой поддержки предпринимательства государство использует не только программы прямого финансирования, но и различные формы косвенной поддержки, такие как налоговые льготы, субсидии, гарантии, инвестиционные кредиты и другие возможные формы.

Согласно результатам экспресс-опроса «Эффективность механизмов государственной поддержки», который проводился среди компаний ‒ членов Российского союза поддержки предпринимательства, наиболее эффективными считаются налоговые льготы. По-прежнему российские предприниматели выражают пожелание в адрес Правительства РФ о необходимости снижения налоговой нагрузки.

Актуальной на сегодняшней день остается такая форма государственной поддержки малых предприятий, как участие в государственном заказе. Правительством поставлена задача обеспечить долю участия малых предприятий в государственном заказе на уровне 25%. В 2014 г. эта доля составляла 14,2% [5]. Таким образом, в современных экономических условиях требуется адаптация существующих форм и механизмов государственной финансовой поддержки всех сегментов предпринимательства к реальным потребностям компаний, функционирующим на российском рынке.

Формирование системы взаимодействия государства, бизнеса и общества, учитывающей потребности и интересы всех сторон, позволит создать условия для реализации эффективной социально-экономической политики.

Список литературы Финансовые проблемы повышения предпринимательской активности

- Главина С.Г. Проблемы рынка IPO БРИКС [Электронный/С.Г. Главина Управление экономическими: электронный ж-л. -2014. -№56.

- Мерешко Н. Долго ВСМ /Н. Мерешко Эксперт. -2015. -№29. -С. 22-26.

- Хамалинский И.В. Методы степени доверия /И.В. Хамалинский, В.В. Завгородняя Региональная экономика: и практика. -2015. -№27. -С. 52-58.

- Обзор развития банковского РФ . URL: http://www.cbr.ru.

- Платежный и государственный долг 2014. . URL: http://www.cbr.ru.

- Федеральный малого и среднего . URL:http://oldsmb. economy.gov.ru