Финансовые ресурсы и их влияние на инвестиционную стратегию

Бесплатный доступ

В статье рассматриваются финансовые ресурсы и их влияние на инвестиционную стратегию. Управление финансовыми ресурсами в процессе разработки и реализации инвестиционной стратегии выступает в качестве системы эффективного и рационального применения капитала, управленческого механизма движением денежных средств. Новина данной статьи заключается в разработанной схеме повышения эффективности использования финансовых ресурсов в процессе разработки и реализации инвестиционной стратегии.

Финансовые ресурсы, инвестиционная стратегия, собственные и заемные финансовые ресурсы, финансирование инвестиционной стратегии

Короткий адрес: https://sciup.org/140287800

IDR: 140287800 | УДК: 336.7

Financial resources and their influence on investment strategy

Resume: The article discusses financial resources and their impact on investment strategy. The management of financial resources in the process of developing and implementing an investment strategy acts as a system for the effective and rational use of capital, a management mechanism for the movement of cash. The novelty of this article lies in the developed scheme for increasing the efficiency of using financial resources in the process of developing and implementing an investment strategy.

Текст научной статьи Финансовые ресурсы и их влияние на инвестиционную стратегию

В процессе разработки инвестиционной стратегии организации важным этапом является определение источников финансирования. Под финансированием деятельности организации в процессе разработки инвестиционной стратегии подразумевается привлечение финансовых ресурсов в необходимом и достаточном количестве в целях приобретения оборотных и основных фондов. В процессе управления деятельностью любой организации в текущих условиях хозяйствования важнейшей целью ее функционирования являются финансовые ресурсы.

Сегодня в науке о финансах такое понятие, как «финансовые ресурсы» употребляется весьма часто. Но в научной среде отсутствует четко сложившееся единое мнение по поводу сущностных характеристик этой категории экономики. Существующие разные подходы к сути финансовых ресурсов представляют собой свидетельство того, что необходимо уточнить определение этой категории.

С точки зрения Н.В. Колчиной, финансовые ресурсы – это совокупность собственных денежных доходов, которые используются с целью развития производства и выполнения финансовых обязательств [10, с. 86].

По мнению В.С. Томилиной и Н.Л. Кремповой финансовые ресурсы – это денежные средства, которые находятся в распоряжении экономического агента, при этом данные средства могут выступать в качестве резервов либо могут быть потрачены на производственные нужды [3, с. 55].

-

В .В. Ковалева под финансовыми ресурсами непосредственно понимает денежные доходы, предназначенные для расширенного воспроизводства [4, с. 39].

О.Г. Блажевич и Э.А. Арифова считают, что финансовые ресурсы предприятия являются совокупностью денежных средств предприятия (привлеченных, заемных и собственных), находящихся в его распоряжении и служащих в целях дальнейшего функционирования предприятия, для извлечения прибыли, увеличения конкурентоспособности, а также обеспечения его финансовых нужд [1, с. 17].

По мнению П.Н. Брусова, финансовыми ресурсами субъекта хозяйствования являются деньги, имеющиеся в распоряжении субъекта хозяйствования и направляемые на его развитие, обслуживание процесса производства субъекта хозяйствования, развитие и содержание объектов непроизводственного направления субъекта хозяйствования, а также на потребление, в то же время они способны создавать некоторый резерв для субъекта хозяйствования [2, с. 42].

И.Я. Лукасевич дает следующее определение финансовым ресурсам, так, по мнению автора финансовые ресурсы – это денежные поступления, которые находятся в распоряжении организации и применяются для воспроизводства и стимулирования рабочего персонала. Для того, чтобы использование ресурсов было наиболее эффективным нужно использовать их рационально [5, с. 63]. Можно согласиться с мнением автора.

С учетом указанных определений термина «финансовые ресурсы» выделим следующие сущностные характеристики этой экономической категории:

-

- категория «финансовые ресурсы» представляет собой самостоятельную экономическую категорию, которая имеет тесную связь с прочими экономическими категориями финансов предприятия, но не дублирует их содержания;

-

- финансовые ресурсы - это составная экономических ресурсов организации, которые используются в хозяйственной деятельности;

-

- при использовании и формирование финансовых ресурсов имеет четкую детерминацию определенного периода. Использование и формирование ресурсов не отражается в статистике, отражается только их состояние на определенный период;

-

- все финансовые средства могут формироваться в денежной форме;

-

- формирование финансовых ресурсов организации может осуществляться посредством заемных и собственных средств;

-

- организация контролирует финансирование и использование финансовых ресурсов согласно предусматриваемому целевому предназначению.

Определение объемов финансовых ресурсов (финансирования) организации имеет тесную связь с фактором риска в ее хозяйствовании. В связи с этим можно выделить зависимость процессов использования и формирования финансовых ресурсов от вида финансовой и корпоративной стратегии предприятия и типа его финансовой политики по определенным аспектам хозяйственной деятельности [7].

Все финансовые ресурсы компаний могут формироваться за счет собственных и заемных средств. Стоит отметить, что существует определенная классификация финансовых средств. Классификация финансовых ресурсов посредством различных классификационных признаков изображена в таблице 1.

Таблица 1 – Классификация финансовых ресурсов предприятия [9]

|

Классификационный признак |

Виды финансовых ресурсов |

|

По источникам и формам привлечения |

|

|

Юридическая принадлежность формируемых финансовых ресурсов |

Заемные и собственные |

|

Национальная принадлежность владельцев капитала |

Финансовые ресурсы, которые привлекаются из зарубежных и национальных источников |

|

Формы собственности капитала, который предоставляется предприятию |

Формируемые за счет государственного и частного капитала |

|

Платность используемых ресурсов |

Бесплатные и платные |

|

Состояние использования финансовых ресурсов |

Отвлеченные из оборота и находящиеся в обороте предприятия |

|

По характеру и направлениям использования |

|

|

Направления использования финансовых ресурсов |

Направляемые на накопление, замещение и потребление; торгово-производственные, инвестиционные, инновационные; |

|

Вид хозяйственной деятельности предприятия, в котором используются финансовые ресурсы |

Финансовые ресурсы, используемые операционной, инвестиционной, а также в других видах хозяйственной деятельности |

|

Цели организации, реализуемые в ходе использования финансовых ресурсов |

Финансовые ресурсы, используемые в целях реализации стратегических, текущих и оперативных целей |

|

Уровень хозяйственного управления организацией, который обеспечивает использование финансовых ресурсов |

Финансирующие общие хозяйственные потребности, работу конкретных подразделений структуры (центров ответственности) и операции хозяйственного характера; |

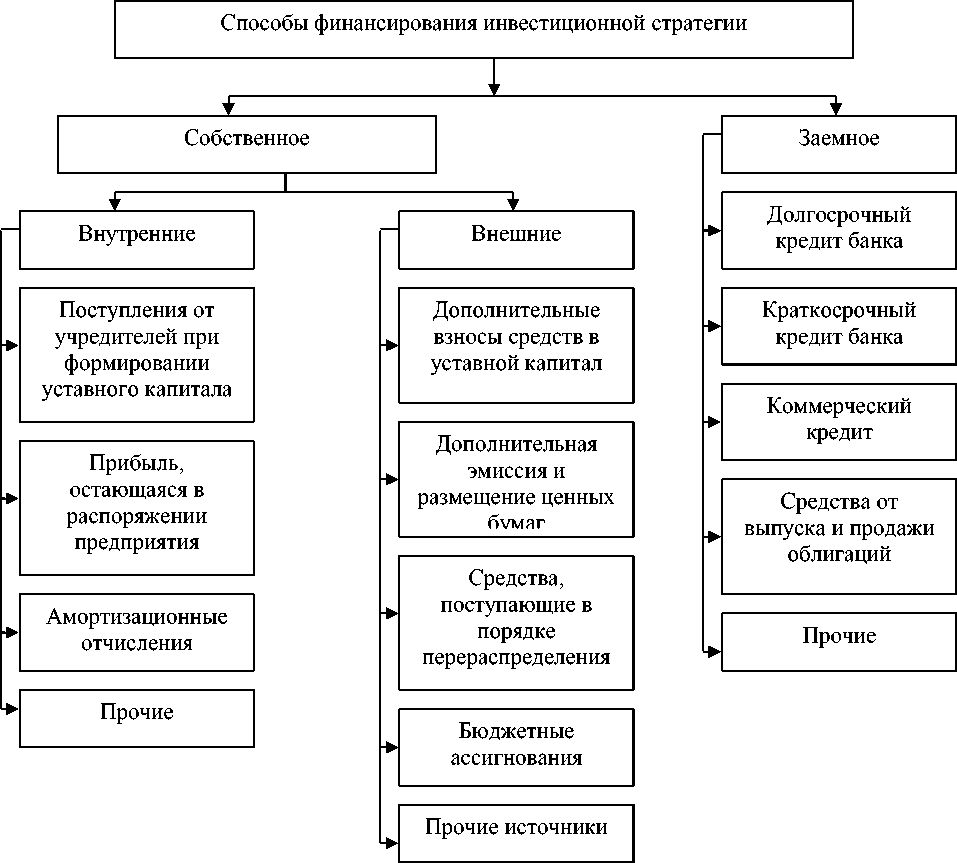

Различают следующие формы финансирования инвестиционной стратегии: собственное и заемное (рисунок 1) [8].

Рисунок 1 – Способы финансирования инвестиционной стратегии [8]

Итак, любой субъект хозяйственной деятельности осуществляет привлечение финансовых ресурсов, применяя для этого разнообразные формы финансирования как внутренние, так и внешние.

Уставной капитал – это сумма средств, которые были вложены собственниками в деятельность организации. Указанные средства являются номинальной стоимостью фирмы, которые выступают в качестве некого гаранта для партнеров, поставщиков и т.д., в случае наступления банкротства. Так фирма рискует уставным капиталом перед кредиторами.

Резервный капитал является частью прибыли, которая была получена по итогам хозяйствования за отчетный период, зарезервированной в целях покрытия потенциальных убытков предприятия, а также в целях погашения облигаций предприятия и выкупа собственных акций (то есть нераспределенная часть прибыли).

Под добавочным капиталом непосредственно понимается капитал, формируемый за счет дооценки активов внеоборотного характера. Стоит отметить, что в акционерных обществах добавочный капитал формируется за счет номинальной стоимости размещенных акций.

Так же существует нераспределенная прибыль, говоря другими словами, такая прибыль не подлежит распределению среди собственников и сотрудников предприятия, она предназначена для реинвестирования в производство. Если рассматривать нераспределенную прибыль со стороны экономического содержания, то данный вид прибыли выступает в качестве резерва собственных финансовых ресурсов организации. За счет этих средств компания продолжает успешно развиваться и функционировать.

Заемный капитал – это финансовые ресурсы, которые используются для финансирования деятельности организации. Перечислим виды заемного капитала: факторинг, облигационные займы, банковский кредит, лизинг и прочее.

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, которые причитаются к уплате в пользу прочих лиц. Обладают двойственным характером: с одной точки зрения – обязательства, с другой – устойчивые пассивы, находящиеся в обороте на постоянной основе. Поэтому управление ими обладает особым значением.

Также выделяются амортизационные отчисления, которые представляют собой устойчивый источник финансовых ресурсов.

Еще одним финансовым ресурсом может быть целевое финансирование – это безвозмездное получение средств, использовать которые можно в соответствии с той целью, которую преследует тот, кто эти средства выделил.

На основе анализа и изучения отечественного и иностранного опыта определен комплекс первостепенных инструментов повышения эффективности использования финансовых ресурсов при реализации инвестиционной стратегии (таблица 2).

Таблица 2 – Инструменты повышения эффективности использования финансовых ресурсов при реализации инвестиционной стратегии

|

Виды инструментов |

Характеристика |

|

Экономические |

Усовершенствование методов управления активами; прогнозирование, тактическое и стратегическое планирование на основе цифровых методов и моделей |

|

Социальные |

Обеспечение условий для труда с современными цифровыми технологиями |

|

Финансовые |

Совершенствование структуры капитала, модернизация политики управления оборотными активами; использование финансовых инструментов. |

|

Кадровые |

Непрерывное обучение кадров, вдрение стандартов об нерасглашении информации |

|

Инновационные |

Разработка и внедрение новых технологий. Понижение потребления материалов посредством внедрения новых технологий. |

|

Технические |

Современные компьютерные системы управления финансовыми ресурсами |

Управление финансовыми ресурсами в процессе разработки и реализации инвестиционной стратегии выступает в качестве системы эффективного и рационального механизма движением денежных средств. Результат эффективного управления организации отражается в увеличении инвестиций, денежных ресурсов, а также наращивании объема капитала, достижении итоговой цели деятельности компании, в получении стабильной прибыли. В основе любых экономических отношений заложено стремление к получению прибыли. Посредством данного положения возможно развитие хозяйствующих субъектов и эффективных производств.

Можно прийти к заключению о том, что для эффективного функционирования коммерческих организаций высокую значимость имеют формы финансирования инвестиционной стратегии, посредством которых осуществляется повышение производственного потенциала организации и формирование оптимальной структуры, а также финансирование хозяйствования. Управление источниками финансирования включает в себя сбор данных и их анализ, выполнение финансового прогнозирования и планирования, качество которых оказывает непосредственное влияние на эффективность управления потоками денежных средств, финансовую стабильность организации, а, значит, ее конкурентоспособность, формирование финансовых ресурсов.

Список литературы Финансовые ресурсы и их влияние на инвестиционную стратегию

- Блажевич О.Г. Источники формирования финансовых ресурсов организации / О.Г. Блажевич, Э.А. Арифова // Вестник Науки и Творчества. - 2016. - № 4 (4). - С. 17-22.

- Брусов П.Н. Финансовый менеджмент. Финансовое планирование: Учебн. пособ. - Москва: КНОРУС, 2016. - 226 с.

- Кремповая Н.Л. Проблемы формирования финансовых ресурсов российскими организациями в условиях санкций / Н.Л. Кремповая, В.С. Томилина // Научный вестник: финансы, банки, инвестиции. - 2016. - № 2 (35). - С. 55 - 60.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие. М.: Проспект, 2016. - 336 с.

- Лукасевич, И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. - 4-е издание, переработанное и дополненное. - Москва: Издательство Юрайт, 2019. - 377 с.

- Муравьева Н.Н. Эффективное управление финансами промышленных предприятий: теоретико-методические аспекты / Н.Н. Муравьева, Н.Н. Удалова // Финансовые исследования. - 2016. - № 1 (50). - С. 100 -108.

- Мухамаева Ю.Р. Пути формирования и направления эффективного использования финансовых ресурсов предприятия / Ю.Р. Мухамаева, З.И. Насыров // В сборнике: Научные революции: сущность и роль в развитии науки и техники. Сборник статей Международной научно-практической конференции. - 2018. - С. 199 - 203.

- Панина Г.В. Формирование и использование финансовых ресурсов организаций / Г.В. Панина, В.А. Галяшинский // Актуальные вопросы экономических наук. - 2017. - № 57. - С. 282-286.

- Писаренко О.А. Особенности формирования финансовых ресурсов предприятия в современном мире / О.А. Писаренко, А.М. Сидорова // В сборнике: Закономерности и тенденции инновационного развития общества. Сборник статей по итогам Международной научно-практической конференции: в 3 частях. - 2018. - С. 147-151.

- Финансы организаций (организации): учебник / Под редакцией Н.В. Колчиной. - 7-е издание, переработанное и дополненное. М.: ЮНИТИ-ДАНА, 2016. - 407с.