Финансовые ресурсы коммерческих банков

Автор: Ганделян К.Э., Ковалева Е.С., Бондарчук О.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

В статье раскрыто понятие финансовых ресурсов коммерческих банков, представлена структура финансовых ресурсов. Выделена разработка стратегии управления депозитными ресурсами.

Коммерческий банк, финансовые ресурсы, собственные средства, процентные расходы банка, депозит

Короткий адрес: https://sciup.org/140119088

IDR: 140119088

Financial resources of commercial banks

The paper presents the concept of financial resources of commercial banks, the structure of financial resources. Obtained deposit development management strategies.

Текст научной статьи Финансовые ресурсы коммерческих банков

Актуальность исследуемой темы заключается в том, что в настоящее время управление финансовыми ресурсами является составной частью общего процесса управления, поэтому в условиях инфляции банки особенно осторожно должны подойти к относительной эффективности привлечения депозитных ресурсов, а так же к определению ставок по депозитам учитывая рыночную конъюнктуру.

Финансовые ресурсы коммерческих банков состоят из собственных и привлеченных средств.

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет. Фонды имеют свое целевое назначение и различные источники формирования. Собственные средства банка включают:

– уставный (акционерный) капитал;

-

– резервный, страховой и другие фонды банка, созданные за счет прибыли;

-

– нераспределенную в течение года часть прибыли коммерческого банка.

К привлеченным средствам коммерческих банков относятся:

-

– депозиты до востребования и срочные вклады юридических и физических лиц, депозиты физических лиц, ценные бумаги;

-

– остатки средств на расчетных, текущих и прочих счетах клиентов; –

остатки на корреспондентских счетах;

-

– межбанковские кредиты (полученные);

-

– кредиты Центрального банка; – прочие источники средств [1].

Управление финансовыми ресурсами является составной частью общего процесса управления, организованного в банке в целях эффективного использования его подразделений по решению стоящих перед банком задач. Обычно под управлением понимается специфический вид деятельности, направленной на формулировку и достижение целей для управляемого объекта.

Вместе с тем при управлении финансовой деятельностью банка обычно ориентируются на другие методы управления, например на основе «общих ценностей». Такие методы обычно применяются при управлении самоорганизующимися (например, общественными) системами, для которых бывает чрезвычайно трудно определить количественно требуемые целевые показатели развития [1].

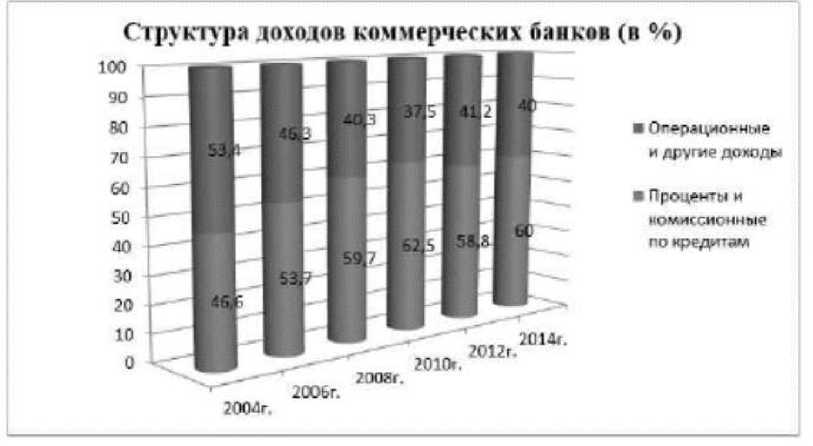

Структура докаток коммерческих банков (я %)

■ ОпераЦИОННЫ»

и другие доходы

■ Проценты и комиссионные по кредитам

SO

О

М1*-2012г.

, - - 2010.

_ ^ 2«Иг.

2006г.

2004г.

Рисунок 1 – Динамика процентных расходов коммерческих банков (в %)

Как видно в динамике процентных расходов банков, львиную долю составляют операционные расходы, которые в основном складываются из расходов по содержанию персонала банка, административных расходов, расходов по кредитам и долгов (РППУ), амортизационных отчислений и прочих расходов. Объем процентных расходов по депозитам не велик, за анализируемый период их доля в составе расходов колебалась от 10,1 до 20 процентов. Текущая экономическая ситуация приводит к изменению ситуации управления пассивными операциями банков, путем диверсификации депозитных операций. С каждым годом растет количество банков, что создает конкурентную борьбу между банками и другими финансовыми структурами за вклады физических и юридических лиц. Для формирования кредитных ресурсов весомое значение имеет разработка стратегии управления депозитными ресурсами. Главной целью банка является получение максимальной прибыли и сохранение банковской ликвидности. Стратегия по управлению депозитами должна базироваться на экономической целесообразности, конкурентоспособности и внутренней непротиворечивости. Экономическая целесообразность в свою очередь обеспечивает рентабельность использования привлеченных ресурсов. Обеспечение рентабельности привлеченных депозитных ресурсов планируется в общем контексте активно-пассивного управления. В условиях инфляции банки особенно осторожно должны подойти не только к относительной эффективности привлечения депозитных ресурсов, но и рассматривать как предстоящие издержки, связанные с обслуживанием депозитов, в том числе – резервные отчисления, а также степень их ликвидности, так и явные выгоды. Банк конкурентоспособен в привлечении депозитов предприятий только в том случае, когда в определении ставок по депозитам учитывает рыночную конъюнктуру [2].

Список литературы Финансовые ресурсы коммерческих банков

- Оздоев А.С. Ксточники, направления использования и система управления финансовыми ресурсами банка/Проблемы современной экономики. -2015 г. -№ 23

- Токтобекова М. А. Управление кредитными ресурсами коммерческих банков/Экономика и современный менеджмент: теория и практика -2015 г. -№ 10-11 (53)

- Чухманов Д. В. Управление финансовыми ресурсами банка/Проблемы современной экономики. 2010 г. -№ 1-3