Финансовые ресурсы организации и источники их формирования

Автор: Ноева Е.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (117), 2024 года.

Бесплатный доступ

Основой хозяйственной деятельности любой организации является обеспеченность финансовыми ресурсами. Правильное и сбалансированное их использование позволяет сохранять устойчивость, эффективно функционировать, своевременно исполнять свои обязательства. В данной работе рассмотрены основные подходы к определению понятия финансовых ресурсов, виды и источники финансовых ресурсов, а также преимущества, недостатки и направления расходования ресурсов из различных источников для финансирования хозяйственной деятельности.

Финансовые ресурсы, понятие, источники финансирования, собственные средства, привлеченные средства, заемные средства

Короткий адрес: https://sciup.org/170208007

IDR: 170208007 | DOI: 10.24412/2411-0450-2024-11-3-25-29

Financial resources of the organization and sources of their formation

The basis of any organization's economic activity is the provision of financial resources. Their correct and balanced use allows maintaining stability, functioning effectively, and fulfilling its obligations in a timely manner. This paper examines the main approaches to defining the concept of financial resources, types and sources of financial resources, as well as the advantages, disadvantages, and directions of spending resources from various sources to finance economic activity.

Текст научной статьи Финансовые ресурсы организации и источники их формирования

Стабильное и успешное функционирование субъекта хозяйствования в условиях современного рынка во многом зависит от умения мобилизовать в нужный момент необходимые финансовые средства и рационально ими распорядиться. Чем выше эффективность управления финансовыми ресурсами, умение сочетать возможности использования как собственных, так и привлеченных источников, тем выше финансовый результат и ниже риск возникновения неплатежеспособности и финансовой неустойчивости.

В обычном представлении под понятием «финансовые ресурсы» подразумевают средства, находящиеся в распоряжении субъекта хозяйствования, предназначенные для осуществления его производственной, финансово-хозяйственной деятельности, обеспечения погашения обязательств и т.п. Однако, если смотреть с научной точки зрения, у этого понятия существует много разных трактовок (рис. 1).

Финансовые ресурсы - это денежные доходы и поступления

Финансовые ресурсы - это совокупность денежных средств

Финансовые ресурсы - это совокупность денежных фондов

Финансовые ресурсы - это специфическая часть денежного оборота организации

Финансовые ресурсы - это потенциально возможные денежные средства

Финансовые ресурсы - это денежный (инвестиционный) капитал, приносящий

Доход _____________________________________________________________

Рис. 1. Подходы к определению понятия «финансовые ресурсы» [1]

Рассмотрим понятие финансовых ресурсов с точки зрения различных авторов:

-

- По мнению И.Т. Балабанова и

- В.В. Гончаровой, понятие «финансовые ре-

- сурсы» означает денежные средства, которые находятся во владении у субъекта хозяйствования и предназначены для покрытия расхо-

- дов, создания фондов и определенных резервов;

-

- Тольчиков Г.М. и Родионова В.М. рассматривают финансовые ресурсы как совокупность денежных доходов, полученных в результате деятельности организации либо привлеченных извне, которые субъект хозяйствования может использовать не только для оплаты расходов и обязательств, но и для развития;

-

- Гарбузов В.Ф. и Дробозина Л.А. определяют финансовые ресурсы как совокупность денежных фондов, созданных в процессе перераспределения совокупного общественного продукта и национального дохода, которые находятся в распоряжении, как у государства, так и у частных структур.

Помимо классических подходов, приведенных выше, существует и множество других трактовок, озвученных авторами в более поздних работах, которые их дополняют и уточняют. Например, Тютюкина Е.Б. и Афа-шагов К.М, считают, что финансовые ресурсы можно определить как «совокупность источников денежных средств, находящихся в распоряжении предприятия и имеющих целевой характер» [1]. Борисова Е.Р. считает, что «к финансовым ресурсам относятся экономические отношения, связанные с формированием и использованием фондов денежных средств определенных субъектов», имеющих целевой характер и используемых для расширенного воспроизводства [2]. Блажевич О.Г. и его соавторы утверждают, что финансовые ресурсы - это «совокупность денежных средств предприятия (собственных, заемных и привлеченных), которые находятся в его распоряжении и служат для дальнейшего функционирования с целью получения прибыли, повышения конкурентоспособности и обеспечения финансовых потребностей» [3].

Финансовые ресурсы могут генерироваться как из внутренних, так и из внешних источников. Ресурсами, полученными из внутренних источников, считаются те, которые были сформированы с появлением хозяйствующего субъекта или возникли в процессе его деятельности, то есть, образуемые за счет собственных и приравненных к ним источников. Таковыми являются выручка, денежные средства и наиболее ликвидные активы, прибыль, поступления от продажи имущества, аморти- зационные отчисления, уставный капитал, взносы членов коллектива и т.п. Ресурсы, полученные из внешних источников (привлеченные) - это инвестированные другими организациями денежные средства, долгосрочные и краткосрочные обязательства, субсидии от государства для поддержки бизнеса, доходы от реализации акций, выпуска облигаций и т.п. Такие ресурсы не создаются организацией, а поступают извне.

К внутренним финансовым источникам можно отнести:

-

- Уставный капитал организации, представляющий собой определенную сумму, которую внесли учредители хозяйствующего субъекта при его создании. Для государственных организаций он предполагает оценочную стоимость основных и оборотных средств, используемых организацией, но фактически принадлежащих государству. Для акционерных обществ - это совокупная стоимость его акций. Уставным капиталом считаются не только денежные средства, полученные от собственников, но также и денежные вклады работников;

-

- Прибыль как финансовый результат деятельности организации, который характеризуется положительной разницей между совокупными доходами (выручка, полученные проценты, компенсации и др.) и совокупными расходами (коммерческие и управленческие расходы, прочие расходы, связанные с арендой, приобретением имущества, оплатой обязательств и т.п.). Чем больше прибыль, тем выше устойчивость организации. Прибыль является главным источником формирования резервного фонда, который используют в случаях возникновения внезапных кризисов и непредвиденных ситуаций;

-

- Амортизационный фонд, который создается для возмещения износа производственных фондов и нематериальных активов организации и формируется путем периодических отчислений части их стоимости, которые, в свою очередь, включаются в затраты (себестоимость) производства готовой продукции;

-

- Фонды целевого назначения - фонды накопления, потребления, социальной сферы и т.д. Их можно разделить на две группы. Одна - это фонды текущих расходов, которые формируются для финансирования значимых объемов запланированных затрат (фонд для

расчетов по налоговым обязательствам, фонд для выплаты отпускных, для расчетов с ключевыми контрагентами и т.п.). Вторая группа - это фонды, куда может быть распределена прибыль организации на заданные цели (резервный фонд) или для конкретных проектов и расходов (для выплаты дивидендов, на развитие бизнеса, финансирование капитальных расходов и т.п.). Конкретный перечень таких фондов зависит от деятельности и определяется руководством;

-

- Добавочный капитал, который отражает прирост стоимости производственных фондов организации и других внеоборотных активов после их переоценки в сторону увеличения, а также прирост стоимости акций, который определяется как разница между продажной и номинальной их стоимостью. Также добавочный капитал могут пополнять положительные курсовые разницы, вклады учредителей, восстановленные суммы НДС. Добавочный капитал не является частью уставного капитала, хотя и может быть использован для его пополнения. Основное отличие добавочного ка-

- питала в том, что он создается не в результате деятельности компании, а благодаря изменениям на рынке.

К внешним финансовым источникам относятся:

-

- денежные средства, полученные от реализации собственных ценных бумаг, то есть акций, облигаций, паев и так далее;

-

- денежные средства, полученные от выдачи кредитов и займов, облигационных займов другим субъектам;

-

- денежные средства, полученные после их перераспределения, то есть возмещения по искам, дивиденды по ценным бумагам, доходы от разных союзов, отраслевых ассоциаций и так далее;

-

- государственные субсидии и гранты;

-

- заемные средства, полученные от банков или других финансовых учреждений;

-

- средства, инвестированные различными организациями или фондами.

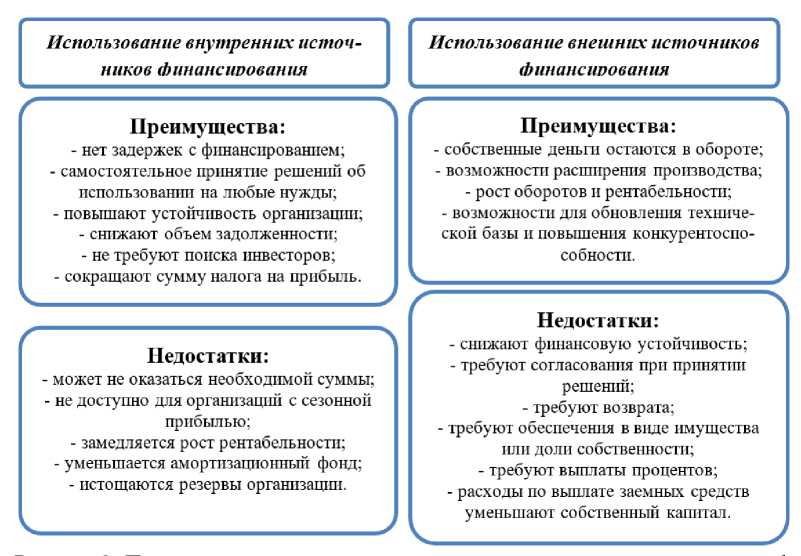

Привлечение как внутренних, так и внешних источников имеет свои преимущества и недостатки (рис. 2).

Рис. 2. Преимущества и недостатки использования различных источников финансирования

По источникам формирования финансовые ресурсы классифицируются следующим образом:

-

1. Средства из собственных источников. Это деньги организации, которые находятся в обращении, а также финансовые ресурсы,

-

2. Средства из источников, приравненных к собственным. Это финансовые ресурсы, которые не принадлежат фактически организации, но при этом могут находиться в обороте. Как правило, это кредиторская задолженность по налогам, различным платежам, заработной плате, задолженность по оплате источников, авансы потребителей товаров, работ или услуг, а также другие устойчивые источники формирования имущества.

-

3. Привлеченные средства. Это финансовые ресурсы, мобилизованные со стороны в процессе деятельности организации. Сюда можно отнести инвестиции, государственные субсидии и дотации, благотворительные взносы и спонсорскую помощь, средства, полученные от продажи акций, средства, выделяемые вышестоящими компаниями для реализации стратегических инициатив, поддержку из различных фондов и т.п.

-

4. Заемные средства. Это ресурсы, которые организация привлекает на определенный срок на условиях платности и возвратности. К ним относятся долгосрочные и краткосрочные кредиты и займы, как банковские, так и полученные от других коммерческих организаций или из государственного бюджета, обязательства по оплате векселей, выпущенных облигаций, лизинг и факторинг;

сгенерированные за счет вложенных средств учредителей субъекта хозяйствования и полученных конечных результатов финансовохозяйственной деятельности в виде прибыли. Сюда включают уставный капитал, резервный фонд, амортизационные отчисления, нерас- пределенную прибыль, средства, полученные от изменения курсов ценных бумаг, дебиторскую задолженность;

Собственные и приравненные к ним источники относятся к внутренним, привлеченные и заемные – к внешним. Как правило, хозяйствующие субъекты в процессе деятельности прибегают к различным источникам финансовых ресурсов, комбинируя их или отдавая предпочтение тем, которые проще получить или применение которых кажется наиболее выгодным. Внешние финансовые ресурсы позволяют компаниям расширять свои возможности, однако, в то же время, их привлечение имеет определенные условия и связано с рисками, поэтому средства из разных источников целесообразно расходовать, руководствуясь определенными правилами (рис. 3).

Рис. 3. Источники формирования и направления использования финансовых ресурсов организации [3]

Критериями эффективности использования финансовых ресурсов из разных источников является сохранение платежеспособности и устойчивого финансового положения. Платежеспособность определяется уровнем обеспеченности собственными ресурсами и означает, что у организации есть возможность своевременно погашать обязательства перед по- ставщиками, банками, кредиторами, бюджетом и инвесторами, используя средства из внутренних источников. Поэтому, привлекая финансовые ресурсы разных видов, важно оценивать их преимущества и недостатки и сохранять баланс в соотношении собственных и заемных средств.

Список литературы Финансовые ресурсы организации и источники их формирования

- Тютюкина Е.Б., Афашагов К.М. Финансовые ресурсы как объект финансовых отношений организации (предприятия) // Вестник Российского университета дружбы народов. Серия: Экономика. - 2008. - № 3. - С. 60-66. EDN: JUCKHB

- Борисова Е.Р. К вопросу о сущности финансовых ресурсов и капитала // Вестник Российского университета кооперации. - 2018. - №2 (32). - С. 8-11. EDN: XSJZZR

- Блажевич О.Г., Арифова Э.А., Сулейманова А.Л. Источники формирования финансовых ресурсов предприятия // Вестник науки и творчества. - 2016. - №4 (4). - С. 17-22. EDN: VXDLDN