Финансовые ресурсы организации: содержательный аспект

Автор: Тарасова И.П., Пасько Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В статье исследуется сущность и содержание финансовых ресурсов организации. Выделены основные подходы к определению термина «финансовые ресурсы», рассмотрены базовые функции финансовых ресурсов, определен процесс кругооборота финансовых ресурсов в организации.

Финансовые ресурсы, функции финансовых ресурсов, фондовая и нефондовая формы образования и использования финансовых ресурсов

Короткий адрес: https://sciup.org/140123846

IDR: 140123846

Financial resources of the organization: the substantial aspect

The article examines the nature and content of the financial resources of the organization. Considered the main approaches to the definition of the term "financial resources", the basic functions of the financial resources. Shown process of circulation of financial resources in the organization.

Текст научной статьи Финансовые ресурсы организации: содержательный аспект

Финансовые ресурсы являются необходимым элементом производственно-хозяйственной деятельности каждого хозяйствующего субъекта.

Ресурсообеспеченность деятельности организации является основным вопросом воспроизводства. Особенно актуальной эта задача становится при возникновении неблагоприятных условий функционирования, а также кризисных явлений в экономике страны или региона. При этом для обеспечения воспроизводства финансовые ресурсы играют ключевую роль.

Понятие финансовых ресурсов интенсивно исследуется в экономической литературе. Для обоснования и толкования сущности этой экономической категории необходимо определить её внутреннее содержание, роль финансовых ресурсов в кругообороте средств организации, обозначить функции, характерные для финансовых ресурсов как материального воплощения финансовых отношений.

Обобщение и сравнение теоретических разработок отечественных ученых в данной области позволяют выделить три основных направления в определении термина «финансовые ресурсы». Сторонники первого направления исследуют содержание финансовых ресурсов на макроэкономическом уровне. Приверженцы второго направления рассматривают финансовые ресурсы на уровне субъектов хозяйственной деятельности, отмечая их возникновение на стадии распределения. Представители третьего направления изучают финансовые ресурсы в контексте воспроизводственного подхода, в рамках которого выделяются доходы как часть денежных потоков, определяющие окончание процесса кругооборота капитала, и внешние поступления как продукт распределительных и перераспределительных отношений.

В данной статье финансовые ресурсы исследуются на уровне хозяйствующего субъекта, а в качестве основополагающего выбрано последнее из указанных направлений. Оно, на наш взгляд, наиболее полно отражает сущность финансовых ресурсов организаций.

Так, по мнению Л. М. Бурмистровой, финансовые ресурсы организации представляют собой совокупность собственных денежных доходов и привлеченных извне средств, предназначенных для выполнения финансовых обязательств хозяйствующего субъекта, финансирования затрат, связанных с текущими задачами и расширением производства [1].

Аналогичной точки зрения придерживается Н. В. Колчина, которая считает, что финансовые ресурсы предприятия — это совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией и предназначенных для покрытия финансовых обязательств, финансирования текущих издержек и затрат, связанных с развитием производственной деятельности [4].

Н. Г. Кабанцева, определяя финансовые ресурсы как совокупность денежных средств находящихся в распоряжении субъектов финансовых отношений, выделяет такие виды финансовых ресурсов, как собственные средства, мобилизационные средства и средства, поступающие в порядке перераспределения [2].

В названных дефинициях делается акцент на значении финансовых ресурсов для хозяйствующего субъекта и подчеркивается возможность их воплощения в различных формах. Финансовым ресурсам присуще свойство преобразовываться в другие виды ресурсов, участвуя, таким образом, в процессах не только на стадии распределения, но и на стадиях производства, обмена и потребления.

С позиции К. У. Кошкарбаева [3] определять сущность финансовых ресурсов следует через их функции. Для этого следует проследить взаимосвязь категорий «финансы» и «финансовые ресурсы», и далее, используя в качестве отправного момента общепринятые функции финансов – распределительную и контрольную – попробовать сформулировать функции финансовых ресурсов.

В соответствии с этим подходом каждый вид финансовых отношений всегда сопровождается движением определенной части стоимости в денежной форме. Материальной реализацией любых финансовых отношений выступают денежные средства, существующие в форме доходов, поступлений и отчислений. Это позволяет сформулировать следующий вывод о соотношении финансов и финансовых ресурсов: финансы, представляя собой распределительные отношения, обретают свою материально-вещественную реализацию в финансовых ресурсах.

Таким образом, финансовые ресурсы, являясь материальным воплощением финансовых отношений, сопутствуют распределительным процессам, выраженным данными отношениями при распределении стоимости общественного продукта (первичное распределение), перераспределении через бюджет, внебюджетные фонды, фонды страхования.

Контрольная функция финансов выполняется преимущественно посредством контроля за движением финансовых ресурсов. Следует отметить, необоснованность рассмотрения функций финансовых ресурсов без связи их с функциями финансов, так как первые определяются последними.

Соответственно, как и финансам, финансовым ресурсам присущи две функции:

-

1) распределительная;

-

2) контрольная.

Необходимо остановиться еще на одном немаловажном дискуссионном моменте.

С позиции ученых, которые отрицают логичность исследования кредитных ресурсов в составе финансовых ресурсов, кредит определяется как посредник в постоянном движении финансовых ресурсов, время от времени заменяющий периодически недостающие собственные средства. Приверженцы этого подхода отделяют кредитные отношения от финансовых, и, по сути, отрицают ресурсную природу кредита. Он лишь выполняет функцию посредника в воспроизводстве финансовых ресурсов.

Наряду с постоянными финансовыми ресурсами, которые отождествляются с устойчивыми денежными резервами, необходимо учитывать ссудный фонд общества как дополнительный источник развития общественного производства.

По мнению большинства экономистов финансовые ресурсы тесно увязываются с фондами денежных средств. В частности, такой позиции придерживаются профессора М. К. Шерменев, П. С. Никольский и Н. Г. Кабанцева.

Они проработали и дополнили некоторые значимые теоретические вопросы механизма управления финансовыми ресурсами и денежными фондами, особенно — в сфере регулирования и маневрирования ими, но вряд ли правомерно ограничивать финансовые ресурсы только денежными фондами, поскольку им присуща как фондовая, так и нефондовая формы образования и использования [3].

Профессоры В. Д. Мельникова и К. К. Ильясова придерживаются мнения, что финансовые ресурсы представляют собой образуемые экономическими субъектами денежные накопления и денежные фонды при распределении и перераспределении валового общественного продукта и национального дохода. Под финансовыми ресурсами в данном случае понимаются источники денежных средств, возможности организации по образованию таких средств, т.е. потенциал в этом отношении. Финансовые ресурсы — это средства, которые формируются в фондах, т.е. целевых запасах денежных средств, а также те, которые пока не имеют целевой направленности и не сконцентрированы по фондам [3].

Действительно, часть денежных средств первоначально не имеет фондовой формы — это пени, штрафы, неустойки, выплачиваемые партнерами за нарушение условий хозяйственных договоров. Получение этих платежей не может быть заранее известно.

В ходе финансово-хозяйственной деятельности организации осуществляют различные хозяйственные операции. В результате их влияния происходит постоянное движение финансовых ресурсов, в процессе которого они могут менять свою форму и величину, т.е. можно наблюдать кругооборот финансовых ресурсов организации.

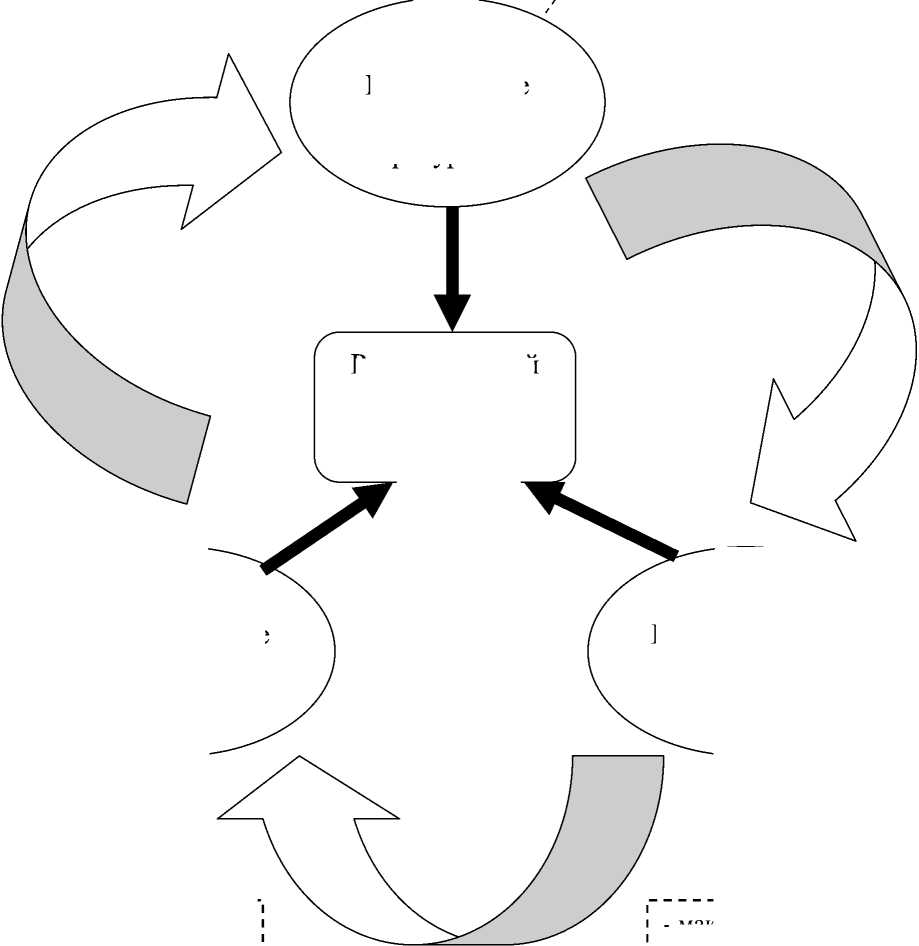

Кругооборот финансовых ресурсов хозяйствующего субъекта включает три стадии и отражен на рисунке 1.

На первоначальном этапе осуществляется привлечение требуемого объема финансовых ресурсов из разных источников: собственные средства организации, внешнее целевое финансирование и кредитование. Для этой стадии характерна пассивная форма существования финансовых ресурсов.

На второй стадии осуществляется преобразование финансовых ресурсов в активную форму, то есть в оборотные и внеоборотные активы хозяйствующего субъекта, где финансовые ресурсы участвуют в создании конечного продукта его деятельности.

- формирование необходимого объема финансовых ресурсов;

- минимизация затрат на привлечение ресурсов

III стадия: Распределение результатов

-

- обеспечение целевых темпов роста;

-

- удовлетворение потребностей

инвесторов

I стадия: Привлечение финансовых ресурсов

Рост рыночной стоимости

организации

II стадия: Использование финансовых ресурсов

-

- максимизация доходности финансовых ресурсов;

-

- поддержание необходимого уровня диверсификации

Рисунок 1. Схема движения финансовых ресурсов организации

В качестве характерного свойства второго этапа кругооборота финансовых ресурсов следует отметить тот факт, что финансовые ресурсы создают право собственности организации на различные активы.

На третьей стадии конечный продукт (готовая продукция или услуга), как реализация активной формы финансовых ресурсов, поставляется потребителю и переходит в денежную форму – выручку. На данном этапе финансовые ресурсы существуют в активно-пассивной форме, так как одна их часть – активная – используется в качестве обязательных платежей, удовлетворяющих интересы кредиторов, инвесторов, государства, а другая – пассивная – снова возвращается на стадию привлечения финансовых ресурсов для возобновления деятельности.

На каждом этапе кругооборота задачи управления финансовыми ресурсами должны способствовать достижению генеральной цели функционирования организации – росту ее рыночной стоимости.

В рыночных условиях хозяйствования экономисты чаще оперируют термином «капитал», являющимся для финансиста-практика реальным объектом, который может непрерывно подвергаться воздействию для получения новых доходов хозяйствующего субъекта. В таком качестве для финансиста капитал является объективным фактором производства. Следовательно, капитал – это часть финансовых ресурсов, участвующих в обороте хозяйствующего субъекта и приносящих ему от этого доход. В таком контексте капитал выступает как превращенная форма финансовых ресурсов.

В этом смысле главное отличие финансовых ресурсов от капитала компании состоит в том, что финансовые ресурсы всегда больше или равны капиталу. При этом тождество означает, что у субъекта хозяйственной деятельности отсутствуют финансовые обязательства и все имеющиеся в распоряжении финансовые ресурсы вовлечены в оборот. Вместе с тем это вовсе не значит, что чем больше величина капитала близка к объему финансовых ресурсов, тем эффективнее предприятие функционирует.

В практической деятельности тождества капитала и финансовых ресурсов у организации не существует. Бухгалтерская отчетность же составляется таким образом, что разницу между финансовыми ресурсами и капиталом обнаружить невозможно, поскольку в стандартных формах отчетности отражены не финансовые ресурсы как таковые, а их превращенные формы – обязательства и капитал.

Подводя итог, хочется отметить, что в современных реалиях хозяйственной деятельности финансовому менеджеру любой организации важно не только понимать и учитывать содержательные аспекты финансовых ресурсов, но и определять их достаточность для обеспечения стабильной и бесперебойной работы хозяйствующего субъекта.

Список литературы Финансовые ресурсы организации: содержательный аспект

- Бурмистрова, Л. М. Финансы организаций (предприятий): учебное пособие/Л. М. Бурмистрова. -М.: ИНФРА-М, 2015. -224 с.

- Кабанцева, Н. Г. Финансы: учебное пособие/Н. Г. Кабанцева. -Ростов-на-Дону: Феникс, 2012. -168 c.

- Кошкарбаев, К. У. Финансовые ресурсы корпорации: теория, практика и менеджмент/К. У. Кошкарбаев . -Режим доступа: http://bookre.org.

- Финансы организаций (предприятий): учебник/под ред. Н. В. Колчиной. -5-е изд. -М.: Юнити-Дана, 2012. -407 с.