Финансовые результаты банковского сектора в январе-июле 2021 года: увеличение прибыли

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (146), 2021 года.

Бесплатный доступ

Прибыль банковского сектора за 7 месяцев 2021 г. достигла рекордных 1,4 трлн руб. Такой результат стал следствием роста объемов кредитования и одновременного сокращения сформированного резерва на возможные потери по кредитным операциям. Положительное влияние на совокупный финансовый результат оказывает прирост поступлений по комиссионным операциям, связанный с увеличением доходов по расчетно-кассовому обслуживанию и полученный благодаря оказанию посреднических услуг на финансовом рынке.

Короткий адрес: https://sciup.org/170179253

IDR: 170179253

Текст статьи Финансовые результаты банковского сектора в январе-июле 2021 года: увеличение прибыли

Прибыль банковского сектора за 7 месяцев 2021 г. достигла рекордных 1,4 трлн руб. Такой результат стал следствием роста объемов кредитования и одновременного сокращения сформированного резерва на возможные потери по кредитным операциям. Положительное влияние на совокупный финансовый результат оказывает прирост поступлений по комиссионным операциям, связанный с увеличением доходов по расчетно-кассовому обслуживанию и полученный благодаря оказанию посреднических услуг на финансовом рынке.

За первые 7 месяцев 2021 г. банковская прибыль составила 1428 млрд руб., что на 453,3 млрд руб., или на 46,5%, выше показателя годичной давности (на 01.08.2021 – 974,7 млрд руб.). На 1 августа текущего года в России функционировало 340 банковских кредитных организаций, из которых 249 (73,2%) зафиксировали положительный финансовый результат. Рост банковской прибыли превысил рост активов и собственных средств банковского сектора. Таким образом, рентабельность банковских активов составила 2,1% (год назад – 1,9%), рентабельность капитала достигла отметки 19,8% (год назад – 16,8%).

14(146) 2021

По итогам первого полугодия 2021 г. в пятерку самых прибыльных кредитных организаций вошли те же банки, что и год назад: Сбербанк (47,5% от совокупной прибыли банковского сектора, год назад – 53%), ВТБ (12,5%, год назад – 7%), Альфа-Банк (6,5%, год назад – 8,1%), Газпромбанк (5,5%, год назад – 2%) и ФК «Открытие» (4,1%, год назад – 3,6%). Доля пяти наиболее прибыльных банков в совокупной прибыли банковского сектора составила 76,1% (год назад – 73,8%).

В течение последних лет в условиях структурного профицита ликвидности и низких процентных ставок стратегия банков направлена на расширение кредитного предложения и одновременную оптимизацию процентных расходов по привлеченным ресурсам. С начала 2020 г. по мере снижения рыночных процентных ставок и несмотря на возросшую активность банков

3,5

1,90

1,85

1,80

1,75

1,70

1,65

1,60

1,55

1,50

1,45

1,40

1,35

23,,50

11,,05 Ц4^[1 L

00,,05

1 п/г 2018 2 п/г 2018 1 п/г 2019 2 п/г 2019 1 п/г 2020 2 п/г 2020 1 п/г 2021

^™ Процентный доход ^™ Процентный расход ^^^^^™ Чистый процентный доход (правая шкала)

Рис. 1. Банковские процентные доходы, процентные расходы и чистый процентный доход, трлн руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 января 2019 г. по 1 июля 2021 г. / Банк России. URL: , расчеты автора.

на кредитном рынке, во многом обусловленную стимулирующими мерами ЦБ (льготное кредитование, послабления по созданию резервов), совокупные процентные доходы кредитных организаций стагнировали, что видно на рис. 1 . Тем не менее в период пандемии банки быстро адаптировались к новым условиям и даже при снижении объемов полученных процентных доходов по кредитам и другим активным операциям смогли существенно нарастить чистый процентный доход1, в первую очередь за счет сокращения процентных расходов по вкладам и депозитам.

В I квартале 2021 г. совокупные процентные доходы банковского сектора составили 1509,1 млрд руб., что является минимальным показателем за последние 3 года. Однако по мере нарастания проинфляционных рисков банки повысили процентные ставки по кредитам. Отчасти это произошло благодаря повышению ключевой ставки ЦБ, которая в свою очередь привела к росту плавающих ставок (в основном по корпоративным кредитам). В итоге процентный доход во II квартале вырос до 1617,1 млрд руб. (или на 7,2% по сравнению с предыдущим кварталом), что является максимальным показателем с конца 2019 г. Так, по кредитам населению прирост дохода составил 4,7%, а по кредитам негосударственным коммерческим предприятиям – 8,3%.

14(146) 2021

Другим источником компенсации снижения процентных доходов по кредитам стал рост комиссионных доходов, взимаемых при осуществлении активных операций (кредитование, вложение в долговые обязательства, прочее размещение средств). Данный вид доходов включает комиссии за открытие и ведение счетов, смс-уведомления, страховки, платежи за снижение ставок и другие виды доходов. В первом полугодии текущего года зафиксирован существенный рост этого типа дохода до значения 126,7 млрд руб., или на 46,7% (на 01.07.2020 доход соответствовал значению 86,4 млрд руб., а прирост относительно показателя годовой давности – 11,3%). Комиссионные доходы, полученные от негосударственных коммерческих предприятий, выросли на 51,9%, от граждан – на 51,3%.

Общий объем доходов по комиссионным операциям банков (расчетнокассовое обслуживание, посреднические операции на финансовом рынке) за первое полугодие составил 982,3 млрд руб., что на 28,1% больше, чем за первое полугодие 2020 г. Наиболее существенный прирост зафиксирован по операциям доверительного управления имуществом (на 88,2%), от оказания посреднических услуг по брокерским и аналогичным договорам (на 58,9%) и от оказания консультационных и информационных услуг (на 49,7%).

Оптимизация не затронула расходы, связанные с обеспечением деятельности кредитных организаций. Общий прирост этого типа расходов относительно показателя на середину 2020 г. оказался достаточно существенным – 18,6%. Расходы на содержание персонала выросли на 8,7%, организационные и управленческие расходы – на 11,8%. Если ранее банкам в период сужения маржи и высоких рисков по активным операциям приходилось внедрять «бережливые» технологии, которые существенно ограничивали этот вид расходов, то в нынешней ситуации, учитывая высокую рентабельность банковской деятельности, у кредитных организаций отсутствует серьезный стимул экономить на организационно-управленческих затратах. В то же время расширение банковской деятельности, вторжение в сферы небанковского бизнеса, использование phygital модели1 может привести к дальнейшему росту расходов на обеспечение деятельности. Стоит отметить, что российские банки по-прежнему имеют высокий запас прочности с точки зрения эффективности ведения бизнеса. Показатель, характеризующий операционную эффективность CIR2 крупнейших российских банков, свидетельствует о высоком запасе операционной эффективности. Так, значение CIR Сбербанка составляет 27,9%3, ВТБ – 33,5%4, АльфаБанка – 50,2%5.

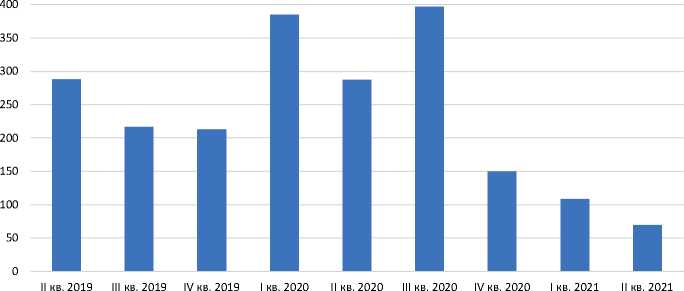

Согласно оценке Банка России6, отказ от послаблений по резервам в отношении реструктурированных ссуд мог потребовать дополнительного до-резервирования объемом 1,4 трлн руб. Однако в течение последних месяцев по мере отмены антикризисных послаблений банковский сектор наращивает объемы кредитования и одновременно снижает уровень отчислений в резервы, что способствует росту налогооблагаемой банковской прибыли. В настоящее время объем сформированных резервов на возможные потери по кредитам с учетом переоценки и корректировок МСФО 9 составляет 6,3 трлн руб., или 8,6% от объема предоставленных кредитов (в том числе приобретенные права требования и прочие размещенные средства). Вместе с тем, по данным ЦБ, уровень проблемных кредитов с просроченной задолженностью свыше 90 дней составляет 4,3 трлн руб. С учетом того, что объем реструктурированных кредитов превысил 8 трлн руб., а доля стандартных ссуд (т.е. ссуд высшего качества, по которым отсутствует кредитный риск) на балансе российских банков менее 50%, возможны сомнения в адекватности банковских методик оценки кредитного риска.

14(146) 2021

Рис. 2. Объем чистых резервов с учетом корректировок МСФО 9, млрд руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 января 2019 г. по 1 июля 2021 г. / Банк России. URL: , расчеты автора.

Необходимо отметить, что создание резервов является не единственным способом управления кредитными рисками. Банки активно используют кредитное страхование и различные формы залогового обеспечения. В период пандемии банки усилили взаимодействие с коллекторскими агентствами и все чаще прибегают к их услугам на ранней стадии просрочки. Таким образом, возможность продажи или передачи проблемных долгов на аутсорсинг позволяет банкам проводить более агрессивную кредитную политику при условии, что потери от продажи задолженности с дисконтом полностью покрываются приростом доходов от увеличения объемов кредитования.

В ближайшие месяцы Центральный банк скорее всего примет меры по охлаждению кредитного рынка, что возможно обусловит необходимость проведения дорезервирования и несколько сгладит значительный рост банковской прибыли. Тем не менее если каких-либо серьезных изменений в сложившихся тенденциях в случае отсутствия внешних шоков до конца года не произойдет, банки стабилизируют процентный доход, продолжат наращивать комиссионные доходы, а управленческие и организационные расходы будут расти умеренными темпами. Таким образом, можно ожидать, что по итогам 2021 г. банки получат рекордный объем прибыли – свыше 2 трлн руб. ж

14(146) 2021