Финансовые рынки в 2020 году: предварительные итоги

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (133), 2021 года.

Бесплатный доступ

Несмотря на пандемию и экономический спад, 2020 год можно назвать сравнительно успешным для многих финансовых рынков, что выражается в укреплении курсов валют к доллару и позитивной доходности фондовых индексов. Российский рубль оказался в числе наиболее ослабленных валют, а доходность индекса РТС была отрицательной. Недооценка рубля и акций российских компаний в 2020 г. дают надежду на его укрепление и позитивную доходность акций в 2021 г. Предпринятые многими странами меры поддержки экономики способствовали смягчению последствий пандемии и позволяют надеяться на возобновление роста в 2021 г. Однако в период после пандемии большинству крупных экономик придется решать проблему повышения их глобальной конкурентоспособности и реализовывать структурные реформы. Опыт Китая показывает, что в решении указанных проблем в этой стране все более явным становится выбор в пользу усиления вмешательства государства в экономику. Насколько результативным и востребованным в других странах окажется этот курс, покажет будущее.

Короткий адрес: https://sciup.org/170176039

IDR: 170176039

Текст научной статьи Финансовые рынки в 2020 году: предварительные итоги

В 2020 г. позиции Китая в мировой экономике укрепились, его экономика оказалась практически единственной из крупных, показавшей рост. Согласно расчетам Moody’s Analytics, в 2020 г. доля Китая в мировом ВВП составит 16,8% по сравнению с 14,2% в 2016 г.1. Китай меньше других стран пострадал от пандемии. Он сделал ставку не на поддержание внутреннего спроса, а на стимулирование экономики со стороны предложения, в том числе путем поддержки малых и средних предприятий.

1(133) 2021

Однако в долгосрочной перспективе экономика Китая столкнется с серьезными проблемами, связанными со старением населения, ростом издержек на рабочую силу, ослаблением экспортного потенциала традиционных отраслей, усилением глобальной конкуренции, высокой долговой нагрузкой компаний и региональных бюджетов. Эффективность экономики снижается, что выражается в замедлении экономического роста с 6,8% в среднем за период 2013–2019 гг. до 5,7% в 2022 г. (по прогнозу МВФ).

Это, в свою очередь, может объясняться падением спроса. Кроме того, по данным China Dashboard, в прошедшем году объем капиталовложений, необходимых для создания 1% экономического роста, почти удвоился по сравнению с 2012 г. Отчасти это связано с более низкой, чем у частных, эффективностью государственных компаний1.

Риски экономики Китая проявляются в изменении подхода руководства страны к государственному и частному секторам. В 2020 г. акценты в экономической политике стали смещаться в сторону усиления роли государства. В сентябре 2020 г. Коммунистическая партия Китая обнародовала новые руководящие принципы для частных компаний2. Теперь органы управления частных предприятий могут принимать стратегические решения по бизнесу только после их согласования с партийной организацией в каждой компании.

О блокировке реформ госкомпаний говорится в отчете МВФ (2021), где отмечается, что реформа реального сектора продвигалась медленно, особенно в области государственных предприятий и конкуренции. Госком-пании по-прежнему пользуются привилегированным доступом к кредитам и другим ресурсам, несмотря на их более низкую производительность по сравнению с частными предприятиями3.

В начале ноября 2020 г. по инициативе Си Цзиньпина было отменено IPO частной компании Ant Group на 34 млрд долл. из-за опасений, что оно было слишком сосредоточено на прибыли, а не на цели государства по контролю над финансами4. Риски введения государственного контроля возникли и у других частных компаний (Tencent Holdings Ltd., NetsUnion и др.). Против Alibaba начато антимонопольное расследование. По мнению The Economist, исход конфликта с Alibaba покажет миру перспективы создания частных экосистем в сфере электронной коммерции5.

Рост глобальной конкуренции и опасения по поводу нерыночных форм вмешательства государства в поддержку китайских компаний вызывает ответную реакцию других государств. Например, в ноябре 2020 г. администрация США запретила американским инвесторам приобретать акции 35 китайских компаний, которые Пентагон классифицировал как помощь обороне, разведке и безопасности Китая. Это спровоцировало отток капитала из акций китайских компаний, вынудило администраторов индексов исключить данные компании из индексов, подтолкнуло глобальных инвесторов к переоценке рисков, связанных с инвестированием в Китай.

Таким образом, несмотря на постепенное восстановление экономик в 2020 г., в среднесрочной перспективе можно ожидать появления новых рисков, вызванных обострением глобальной конкуренции и проведением существенных структурных реформ и изменений методов корпоративного управления даже в таких динамично развивающихся экономиках, как Китай. Большинство крупных экономик будут сталкиваться с необходимостью

1(133) 2021

поиска новых источников экономического роста. Все это будет влиять на рост волатильности финансовых рынков.

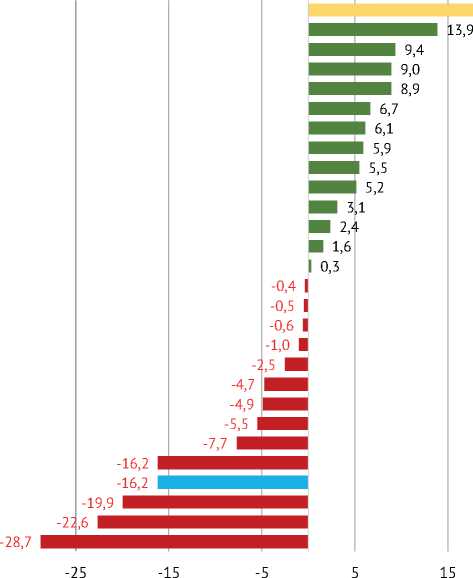

В целом же 2020 г. характеризовался следующими результатами. В 2020 г. курс доллара по отношению к корзине валют согласно индексу Bloomberg упал на 5,5%, а стоимость золота в долларовом выражении выросла на 25,1% ( рис. 1 ). Укрепление национальных валют по отношению к доллару свидетельствует об осторожно-позитивном отношении рынка к перспективам экономики и их отказе от долларовых активов как «тихой гавани». В выборке из 27 валют укрепились 13 валют, среди которых большинство относится к развитым странам. В то же время индикатором сохраняющихся опасений инвесторов является опережающий рост цен на золото как хеджирующий актив.

Курс рубля по отношению к доллару по итогам 2020 г. снизился на 16,2%. Во многом это связано с отказом от временной поддержки рубля во второй половине 2020 г. и с приостановлением исполнения бюджетного правила. Свою роль могли сыграть также динамика нефтяных котировок и санкционные риски.

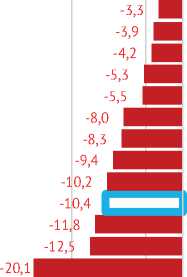

В 2020 г. наблюдался рост 24 из 40 наиболее значимых фондовых индексов ( рис. 2 ). Отрыв фондовых индексов от экономики вызван тем, что их динамика в большей мере определяется ожиданиями инвесторов, чем текущей макроэкономической статистикой. Наибольший рост показали индексы Шэньчжэньской фондовой биржи, американской биржи NASDAQ, бирж Дании, Южной Кореи и Тайваня. Среди рынков с наибольшим падением основных индексов можно выделить Бразилию (-20,1%) и Аргентину (-12,5%). Российский индекс РТС снизился на 10,4% преимущественно из-за оттока средств иностранных портфельных инвесторов и снижения

1(133) 2021

Золото

Шведская крона Швейцарский франк

Болгарский лев

Евро

Китайский юань Южно-корейский вон

Чилийский песо

Филиппинский песо

Японская иена

Британский фт.стерлингов

Норвежская крона

Польский злотый

Вьетнамский донг

Кувейтский динар

Индонезийская рупия

Венгерский форинт Тайский батт

Индийская рупия

Южно-африканский рэнд

Мексиканский песо Доллар США (Bloomberg Index) Казахстанский тенге

Украинская гривна

Российский рубль

Турецкая лира

Бразильский реал Аргентинский песо

-35

25,1

Рис. 1. Динамика курсов основных национальных валют к доллару в 2020 г., % Источник: расчеты авторов по данным Bloomberg.

Канада - биржа Торонто (TSE 300) Малайзия - Малайзийская биржа (KLSE) Италия - Итальянская биржа (FTSEMIB) Турция - Borsa Istanbul (ISE-100) Франция - Парижская биржа (CAC 40) Польша - Варшавская биржа (WIG) Бельгия - Брюссельская биржа (BEL-20) Южная Африка - Йоханнесбургская биржа (All Share) Гонконг - Гонконгская биржа (Hang Seng) Филиппины - Филиппинская биржа (PSE Comp) Греция - биржа Афин (ATHEX) Мексика - Мексиканская биржа (IPC) Кипр - Кипрская биржа (CSE) Чили - Фондовая биржа Сантьяго (IPSA) Испания - Мадридская биржа (Ibex 35) Таиланд - биржа Таиланда (SET) Венгрия - Будапештская биржа (BUX) Сингапур - Сингапурская биржа (Straits) Россия - Московская биржа (РТС)

Великобритания - Лондонская биржа (FTSE 100) Аргентина - биржа Буэнос-Айреса (MerVal) Бразилия - биржа Сан-Паулу (Bovespa)

16,3 ^^^и 15,6 ^^^ 14,1

13,5

12,5

12,0

10,5

10,3

7,3

■ 5,4

■ 4,4

■ 4,3

■ 4,2

■ 3,7

■ 3,3

I 1,1

0,5

-0,3

-0,9

-3,0 ■

38,9

30,7

22,9

22,3

21,5

20,7

44,2

43,6 ,4

-25 -15 -5 5 15 25 35 45

Рис. 2. Динамика индексов национальных бирж в 2020 г., долл. США, %

Источник: расчеты авторов по данным Bloomberg.

1(133) 2021

финансовых показателей внутренних компаний, связанных с добычей сырья, и в сфере транспорта.

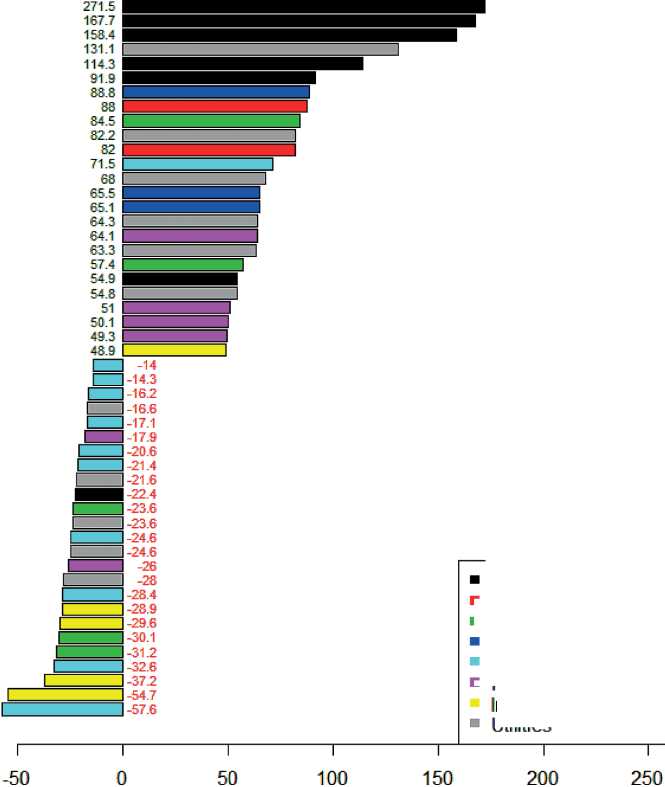

На рис. 3 показаны лучшие и худшие акции российских компаний по критерию изменения их цен в 2020 г. В лидерах роста курсовой стоимости акций оказались золотодобывающие компании (ПАО Селигдар, ПАО Лензо-лото, ПАО Полюс), что связано с уже отмеченным выше ( рис. 1 ) ростом цен на золото как хеджирующий актив. Также высокую доходность показали нециклические акции потребительского сектора – Белуга Групп, АФК Система, Таттелеком, Магнит. Среди лидеров доходности преобладали акции небольших по капитализации компаний, что свидетельствует об интересе инвесторов к вложениям в средний бизнес, напрямую не связанный с добычей энергетических ресурсов.

ПАО "Селигдар" ao "Лензопото" ПАО ао Южно-Уральский никел. ком б. ао Газпром газорасп Р-н-Д ПАО ао Полюс ПАО ао "Русолево” ПАО ао Белуга Групп ПАО ао АФК "Система" ПАО ао Нефтекамский автозавод ПАО ао "Магаданэнерго" ПАО ао Таттелеком" ПАО ао Якутская топл.-энерг. комп, ао ТНС энерго Нижний Новг.ПАО ао "Магнит" ПАО ао Фармсинтез ПАО ао Красноярскэнерго сбыт ао АКБ "АВАНГАРД" ПАО ао ао ПАО ТГК-2" Завод им. И А. Лихачева ПАО ао Руслолимет ПАО ао "Пермэнергосбыт" ПАО ао ПАО Талс-Девелопмент" ИН ГРАД ПАО а О' Группа компания ПИК ПАО ао Ашинский метзавод ПАО ао Башнефть АНК ао ао "Сл авн ефть-М еги они ефтегаз" НК ЛУКОЙЛ (ПАО)-ао И ркутскэ н ерго(П АО )-ао "Газпром" (ПАО) ао ао ПАО Банк ВТБ Транснефть ПАО акц.пр. Кузбас.Топл.Комп. ПАО ао Россети Юг (ПАО) ао ПАО "Органический синтез" а о "ЕвропЭл ектротехн и ка” ПАО ао Россети Волга ао Газпром! нефть ПАО ао Россети Ленэнерго ПАО-ао БАН К У РАЛ СИ Б ПАО а о ао ПАО ТГК-14" Сургутнефтегаз ПАО акции об. Корпорация"ИРКУГ ПАО ак.об.-З ПАО "ГТМ"ао ПАО "ОР" ао Аэ ро фл от-росс. ави алии (ПАО )а о ПАО Татнефть" ао О б. ави астр. корп. ПАО ао ПАО НПКОВКао РуссНефть НК ПАО ао'

Basic Materials

-

■ Communications

-

■ Consumer, Cyclical Consumer, Non-cyclical Energy

-

■ Financial

Industrial

Utilities

Примечание. В выборку включались акции 147 российских компаний с капитализацией свыше 1 млрд руб., акции которых обращаются на основном рынке Московской биржи.

Рис. 3. Топ 25 акций российских компаний с наибольшим падением и ростом цен, 2020 г., %

Источник: расчеты авторов по данным Bloomberg.

В список аутсайдеров попали преимущественно акции добывающих нефтегазовых компаний, обрабатывающих отраслей и потребительского сектора циклического характера, включая транспортные компании. Примечательно, что акции большинства крупнейших российских ПАО попали в список 25 акций с наибольшим падением, что показало риски сложившейся структуры экономики. ж