Финансовые технологии в условиях пандемии

Автор: Улыбина Л.К., Богатырева А.К.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (57), 2021 года.

Бесплатный доступ

В статье анализируется влияние пандемии на развитие и состояние финансовых технологий. Изучены различные сферы деятельности и описаны изменения, происходящие в период распространения инфекции. Выявлено влияние изменения финтеха на население, индивидуальных предпринимателей, малый и средний бизнес. Рассмотрен потребительский интерес и источники финансирования потребителей как результат запретов и перевода на дистанционный режим работы. В результате исследования выявлены положительные аспекты тенденции развития финансовых технологий.

Цифровые технологии, финансовые технологии, пандемия коронавируса, онлайн-покупки, финансы, карантин, безналичная оплата

Короткий адрес: https://sciup.org/170189058

IDR: 170189058 | DOI: 10.24412/2500-1000-2021-6-1-234-238

Financial technologies in the context

The article analyzes the impact of the pandemic on the development and state of financial technologies. Various areas of activity have been studied and changes taking place during the period of infection spread have been described. The impact of the change in fintech on the population, individual entrepreneurs, small and medium-sized businesses was revealed. Consumer interest and sources of consumer financing were considered as a result of prohibitions and transfer to remote operation. The study revealed positive aspects of the trend in the development of financial technologies.

Текст научной статьи Финансовые технологии в условиях пандемии

Неотъемлемой частью современной жизни является сфера услуг. Каждый день потребитель платит за оказанные услуги, перечисляет средства, оплачивает покупки бесконтактной оплатой, оплачивает коммунальные услуги, и т.д. На данном этапе человечество встречается с таким понятием как «финансовые технологии».

Финансовые технологии в общем понятии представляют собой технологически программы, крупные компании, стартапы, которые дополняют и продают усовершенствованные финансовые услуги. Рассмотрим преимущества финансовых технологий:

-

1. Подключение с любого устройства в любом месте.

-

2. Наращивание технологических способностей для наиболее удобного, понятного, а главное полного получения дополнительных искомых данных.

-

3. Возможность привлечения перспективных квалифицированных специалистов

-

4. Возможность моделирования, прогнозирования и анализа любого направления развития отрасли

-

5. Постоянные обновления как дан

-

6. Сокращение издержек за счёт

для выполнения поставленных задач и достижения успеха в конкурентной борьбе.

ных, так и версий модели.

упрощения старых систем и т.д.

На сегодняшний день финтех позволяют как аккумулировать, так и получать доход. Так в период пандемии коронавируса стали популярными такие сервисы по заработку в сети, как: яндекс толока, Youthink, Ysense, Vamber, Кворк, Vktarget, Work-Zilla, Admitad и т.д. Все они нацелены на заработок без вложений в интернете. Такая деятельность представляет собой либо выполнение определённых заданий, опрос, за который получают баллы. На сервисах очень сильна конкуренция между заказчиками и специалистами.

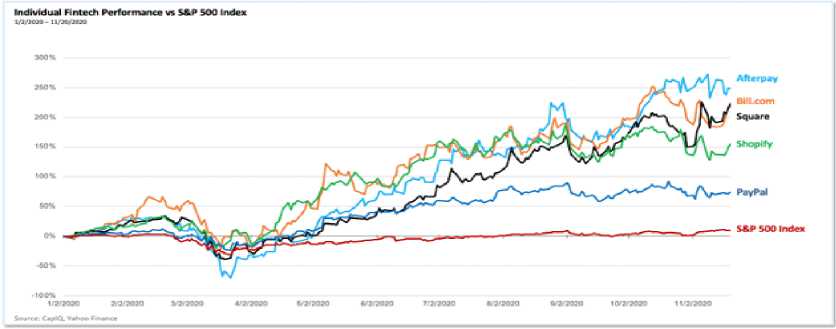

Рис. 1. Результаты отдельных финтех-компаний в сравнении с SPX Image Credits: CapiQ, Yahoo Finance

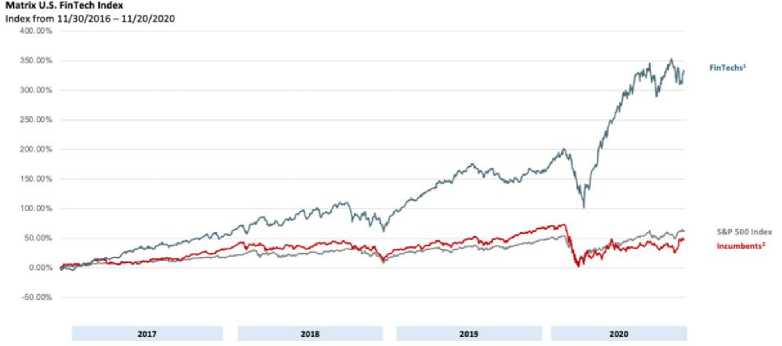

Рис. 2. Matrix US Fintech Index, 2016-2020 гг. Кредиты: CapiQ, Yahoo Finance

В карантинный период наиболее популярным стал эквайринг. Данное изменение оказало влияние на предпринимателей, поскольку при применении эквайринга, взы-мается налог 1-3 % от чека покупателя, более того Онлайн-касса, фискальный накопитель и эквайринговый терминал (если офлайн-точка) — от 15 до 50 тыс. руб., онлайн-касса и фискальный накопитель (если онлайн-точка) — от 10 до 20 тыс. руб., техподдержка – около 10 тыс. руб. год (обслуживание кассы и ОФД).

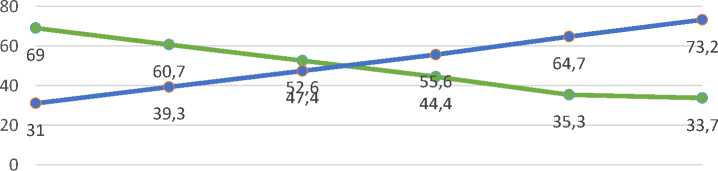

2015 год 2016 год 2017 год 2018 год 2019 год 2020 год

—•— Наличные платежи —•—Безналичные платежи

Рис. 3. Доля безналичных платежей и наличных платежей в общем объеме потребления товаров и услуг потребительском рынке, %

Увеличение спроса населения на безналичную оплату вызвано развитием и усовершенствованием гаджетов, популяриза- цией терминалов на кассах обслуживания и оплаты электронно. С июля 2019 года количество POS-терминалов выросло на

-

22,7% и превысило 3,2 млн ед., увеличилось и количество банкоматов различных банков на 2,1% и составило до 210 тыс. устройств.

Таким образом, благодаря цифровизации и распространении интернета Российская Федерация занимает первое место в Европе по распространению мобильных платежей и сохраняет свои позиции на пятом месте по общим безналичным платежам.

Популярным стали покупки онлайн. Рассматривая показатели потребления в офлайн магазинах наиболее популярными категориями покупок, являются продукты питания – 67%, бытовая химия 59%, алкогольные напитки – 52%. После перехода офисных работников на дистанционный формат работы, стали востребованы гаджеты, ноутбуки, компьютеры, гарнитуры, наушники и прочее, о чём свидетельствует статистика покупок в онлайн магазинах более 30% потребительского спроса составляет бытовая техника и электроника.

Функционал мобильных приложений банки расширяют постоянно. Так для оплаты ЖКХ уже не нужно идти в инстанции. Теперь достаточно открыть приложение Сбербанк онлайн и оплатить необходимые услуги. Не прошли стороной и рассрочку, чтобы использовать услугу надо подать заявку, дождаться оформления, после чего вы можете покупать товары в рассрочку (примером является приложение VK Pay).

В сфере инвестиций зафиксирован рост во всех регионах. Частные инвесторы, приходя на рынок, начинают покупать активы. В связи с этим остро выросла потребность в грамотном консультировании по вопросам выгодного инвестирования финансовых ресурсов [8]. Соответственно, инвесттех активно начал вкладывать средства в технологии, позволяющие настроить удобный канал для инвестиционного консультирования.

Основным источником финансирования населения, индивидуальных предпринимателей, малого и среднего бизнеса в карантин является кредитование. Число ИП на январь 2019 г. составило 23872 чел., а на декабрь 2019 года 49213 чел. Кредитные карты и потребительские кредиты становятся первым выбором при возникшей финансовой трудности.

Однако с развитием финансового сектора потребитель склонен выбрать наиболее лояльные условия, которые предлагают новые сервисы и банки, в свою очередь затеняя привычные услуги банков. Объемы кредитования данных групп представлены на рисунке 3 [1].

-

■ Индивидуальные предприниматели

-

■ Субъекты малого и среднего бизнеса

-

■ Население

JUJJJjJJJjJ

Рис. 4. Кредиты, предоставленные населению, индивидуальным предпринимателям, малому и среднему бизнесу, млн. руб.

Во многих банках существуют собственные программы развития цифровых технологий такие как искусственный интеллект, роботизация, создание и ведение чат-ботов, оптическое распознание и big data. Наибольшее вложение в финтех предоставляет Сбербанк, так в 2019 г. объем финансирования по сравнению с предыдущими годами сократился и составил 32,1 млрд. руб.

Активно развивается «Маркетплейс». В 2017 г. он был запущен Банком России. В 2019 г. разрабатывалась ипотечная платформа в рамках данного проекта от ДОМ.РФ [7, 9]. Снижение значения надбавок к коэффициентам риска по ипотечным кредитам и кредитам на финансирование по договору долевого участия в строительстве, предоставленным с1апреля 2020г.

Таблица 1. Оценка риска по долговые нагрузки заемщика показатель долговом нагрузки заемщика, %

|

Надбавка, п.п. |

Не расе. |

(о; зо] |

(ЗО; 40] |

(40; 50] |

(50; 60] |

(60; 70] |

(70; 80] |

80+ |

|

|

Отношение величины основного долга к справедливой стоимости залога (кредит/залог) |

(80; 85] |

50 |

30 |

40 |

50 |

,0 |

80 |

||

|

(85; до] |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Подобный проект по срокам представлен и для платформы по ОСАГО [7, 8]. Глобальный объем инвестиций в финтех по данным направлениям в 2019 г. составил 53,3 млрд. долл., что ниже на 3,7% по сравнению с 2018 г. Объем взносов по ОСАГО сократился на 5,3% относительно предыдущего года и составил 213,9 млн. руб., что связано с сокращением продаж автомобилей и числа заключенных договоров.

Расширяются программные меры по рефинансированию кредитов для малого и среднего бизнеса:

-

I. Инновационный инструмент с лимитом рефинансирования 500 млрд. руб. для поддержки кредитования;

-

II. Новая процентная ставка в размере 4%

-

III. Выделение дополнительных средств в размере 500 млрд руб. с целью поддержания роста объема кредитов, предоставленных кредитными организациями для малого и среднего бизнеса;

Следовательно, исследуемые изменения послужили толчком к развитию информационно-технологической сферы, что является перспективой на будущее в финансовой системе взаимоотношений.

Список литературы Финансовые технологии в условиях пандемии

- Банк России. Статистика. Сведения о размещенных и привлеченных средствах. Электронный доступ: https://cbr.ru/statistics/table/?tableId=302-18&dt=20190101

- Кудрявцева Ю.В. Рынок банковских услуг: от настоящего к будущему // Финансовая аналитика: проблемы и решения. 2017 Т. №4. С. 435-448

- Масленников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии меняют наш мир // Вестник Финансового университета. - 2017. - № 2 (21). - С. 6-11.

- Перцева С.Ю., Копылов Д.А. Основы финтех-индустрии и реализация ее принципов на примере сегмента платежей и переводов // Проблемы национальной стратегии. - 2018. - № 4 (49). - С. 186-195.

- Седых И. А. Рынок инновационных финансовых технологий и сервисов. - Москва: НИУ ВШЭ: Центр развития, 2019. - 76 с.

- Усоскин В.М., Белоусова В.Ю. Козырь И.О. Финансовое посредничество в условиях развития новых технологий // Деньги и кредит. 2017 №5. С. 14-21

- Применение информационных технологий в финансовой сфере: новые возможности и угрозы /Улыбина Л.К., Лоза Ю.В. //Валютное регулирование. Валютный контроль. 2020. № 7. С. 64-69.

- Реализация мероприятий по повышению эффективности в области финансовой грамотности / Улыбина Л.К., Колпакова Д.С. // Валютное регулирование. Валютный контроль. 2020. № 7. С. 46-50.

- Развитие регионального финансового рынка в условиях мобилизационной экономики / Улыбина Л.К., Окорокова О.А. // В сборнике: Современные тенденции развития экономики и управления: проблемы и решения. Материалы международной научно-практической конференции. 2016. С. 382-387.