Финансовый центр притяжения

Автор: Данилов Юрий

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Самое важное

Статья в выпуске: 1 (105), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169782

IDR: 142169782

Текст статьи Финансовый центр притяжения

Значимость создания в России международного финансового центра (МФЦ) сопоставима с обладанием ядерным оружием в 60-е годы прошлого века.

Сохранить признаки великой державы

Задача создания международного финансового центра обусловлена тенденциями на мировом рынке капитала и вполне объективна. Форма существования глобального рынка предполагает перераспределение ликвидности и капитала в пользу крупных международных финансовых центров. И одно из условий сохранения Россией признаков великой державы — повышение конкурентоспособности финансовой системы страны и ее трансформация в форму МФЦ. Более того, решение задачи проведения модернизации, технического перевооружения, внедрения инноваций невозможно без функционирования в России МФЦ, даже при выполнении прочих условий.

Возникает вопрос: насколько возможно сегодня создание МФЦ? К моему глубочайшему сожалению, за последние два года такая вероятность значительно упала. В течение длительного времени мы наблюдали перераспределение капитала в пользу финансовых центров, формировавшихся в крупнейших развитых странах: США, Ве- ликобритании, Германии, Франции, Японии, Швейцарии. Во второй половине 2000-х годов конкурентная борьба на глобальном рынке капитала ужесточилась. И сегодня многие МФЦ, сформировавшиеся в странах с развитыми финансовыми рынками, уже проигрывают государствам с развивающимися рынками. Некоторые стоят перед перспективой утраты статуса МФЦ и оттока операций за пределы национальной юрисдикции. Причем эта угроза нависла практически над всеми странами, за исключением США. Об этом свидетельствуют проблемы Лондонской фондовой биржи, финансового рынка Швейцарии, секторов публичных финансов Испании и Италии и т. д.

Развитые страны проигрывают конкуренцию, в первую очередь Китаю, который фактически уже стал международным финансовым центром, причем по ряду параметров, в частности по емкости, оказался вторым после США. Рядом с Китаем сформировался МФЦ в Гонконге. Достаточно успешно программа формирования МФЦ реализуется в Корее. Развивается бразильский финансовый рынок.

В 2009 году началась реализация программы формирования МФЦ в Индии под названием «Сотня малых шагов», подготовленная в 2008 году под руководством выдающегося экономиста современности Рагхурама Раджана (см. с. 16).

В целом количество стран, претендовавших на сохранение своего национального финансового рынка путем трансформации его в МФЦ, за последние 5–7 лет увеличилось с 10–12 до 20. И сегодня всем им Россия проигрывает. Проявились ключевые наши недостатки: отсутствие долгосрочных инвесторов; низкое качество структуры оборота финансовых инструментов; низкий freefloat как следствие высокой доли государства и необходимости определенных усилий для защиты от захвата бизнеса; низкая степень капитализации финансовых организаций и концентрации активов в управлении; невысокое качество управления (активами, финансовыми и нефинансовыми корпорациями, государством).

Основные конкуренты России показали свои преимущества (Китай, Корея, Бразилия и др.): более устойчивые рынки и экономику, лучшее качество государственного управления.

Если два года назад по уровню конкурентоспособ-

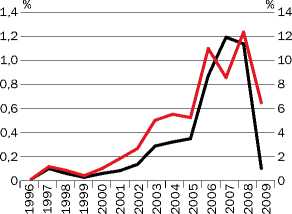

ДОЛЯ РОССИИ В ГЛОБАЛЬНОМ БИРЖЕВОМ ОБОРОТЕ АКЦИЙ

Доля России в совокупном биржевом обороте акций 40 крупнейших национальных рынков

Доля России в совокупном обороте 10 крупнейших развивающихся рынков

ОБЪЕМ IPO НА ВНУТРЕННЕМ РЫНКЕ, $ МЛРД

ности финансовой системы мы находились на одном уровне с Китаем, Индией, Бразилией (БИК), то сейчас группа из этих трех государств и наша страна представляют два разных кластера. БИК имеет все шансы войти в число мировых лидеров, Россия такие возможности в последние два года стремительно теряет.

Ситуация очень тяжелая, это связано с тройным наслоением проблем. Первый слой — невыполнение утвержденной концепции формирования МФЦ: по состоянию на конец 2010 года из всех ведомств, участвующих в ее реализации, лишь ФСФР выполнила свою часть обязанностей. Но даже если все впряглись бы в работу, ничего качественно не изменилось бы, так как существует второй слой — неамбициозность целей, поставленных в концепции МФЦ. В концепцию заложены ориентиры вчерашнего дня. Но даже если заложить в документ по-настоящему высокие ориентиры, прошедший кризис уже сделал их достижение недостаточным. И это третий слой: нужна совсем другая концепция.

За пределами финансового сектора Формирование МФЦ возможно при целом ряде условий, касающихся регулирования финансовых рынков, состояния финансовой индустрии и т. д. Нельзя утверждать, что в этой сфере в России все хорошо. Но по ряду параметров, в частности — по уровню развития небанковских финансовых организаций, включая инфраструктурные, качеству регулирования финансового рынка (кроме страхового сектора), ряду количественных параметров, мы либо превосходим страны БИК, либо находимся на одном уровне с ними и даже многими развитыми европейскими государствами.

В то же время необходимо выполнение других, не менее важных, а сегодня, возможно, более существенных, условий формирования МФЦ. Это состояние инвестиционного климата, производственной и социальной инфраструктур, а также макроэкономическая политика, стимулирующая приток глобальных инвестиций в страну и максимальное использование внутренних сбережений в качестве инвестиций. Их финансовая система могла бы перераспределять в реальный сектор. Продвижения по обозначенным направлениям в России нет. Инвестиционный климат неудовлетворительный и продолжает ухудшаться — к такому выводу приходят не только отечественные, но и зарубежные эксперты.

Производственная инфраструктура в России в значительной мере была создана в конце XIX — начале XX веков (модернизация Сергея Витте и Петра Столыпина). В этот период — 1890–1913 годы — было построено около 85% всех эксплуатируемых сегодня в России железных дорог. Российская система железных дорог по таким показателям, как качество, скоростные характеристики, прохождения составов и т. д., превосходила германскую, американскую и английскую — то есть в начале XX века железные дороги России были самыми лучшими в мире. Сегодня дороги в Германии и Англии (протяженность которых сократилась в сравнении с показателем на начало XX века) на 90–95% пригодны для скоростного, максимально частого движения, автоматизированного обслуживания товарных составов, практически полностью исключающего участие человека. Они демонстрируют высочайший уровень инноваций. Для сравнения: в России лишь около 1,5% железных дорог пригодны для скоростного движения и ни один километр дорог не отвечает требованиям логистики нового поколения. Инфраструктуры XXI века у нас нет, ее нужно создавать заново.

Здесь в определенной мере возникает замкнутый круг, выход из которого возможен при наличии политической воли руководителей нашего государства. Дело в том, что создание МФЦ может стать условием привлечения ресурсов для проведения модернизации, обновления инфраструктуры, создания принципиально новой экономики на уровне, соответствующем современному технологическому укладу.

Финансовый сектор в России, развитие которого опережало развитие других отраслей в постсоветский период по уровню технологического развития, и сегодня остается передовой частью российской экономики (сюда шли самые талантливые люди, здесь была возможность получения наибольших доходов, инновации внедряли наиболее высокими темпами). Именно поэтому мы еще сохраняем шансы привлечь мировые капиталы, чтобы они пошли, в частности, на модернизацию экономики.

Финансовый источник модернизации

Недавно, готовясь к докладу на Гайдаровских чтениях, я проанализировал историю 10 наиболее крупных модернизаций XX века (среди них две, связанные с Россией: реформы Сергея Витте и Петра Столыпина и сталинская модернизация). Восемь модернизаций были связаны с иностранными инвестициями как основным источником их финансирования.

Олег Буклемишев, главный аналитик, член правления МК «Аналитика», считает, что даже сталинская модернизация в значительной мере проводилась за счет привлечения иностранных инвестиций и использования иностранных технологий. Это так, хотя я считаю, что здесь основным источником были все-таки внутренние ресурсы. Вторая модернизация, в которой не использова- лись иностранные инвестиции в качестве основного источника финансирования, — гитлеровская, кстати, более эффективная, чем сталинская. Проводилась она тоже в основном за счет внутренних ресурсов.

Среди восьми модернизаций XX века с опорой на иностранный капитал можно выделить лишь три, в которых доля прямых иностранных инвестиций не была преобладающей. Этим трем модернизациям свойственны не очень хорошие последствия.

Японское экономическое чудо 1950–1972 годов сменилось 30-летней депрессией. Развитие депрессивных районов в Италии в 60–70-е годы XX века обернулось резким ростом итальянской государственной задолженности, которая ныне является угрозой равновесному состоянию экономики.

Еще один пример — «кельтская модерни- зация» в Ирландии в 1994–2007 годах. Сегодня Ирландия, как известно, испытывает трудности (см. с. 30).

Итак, последствия модернизаций без ведущей роли прямых иностранных инвестиций: резкое увеличение долгового бремени на государство (Япония, отчасти Италия) или на корпоративный сектор (Ирландия), сокращение потребительской активности населения (Россия в сталинской модернизации) и технологическое отставание.

Это означает, что для проведения эффективной модернизации без негативных последствий требуются прямые иностранные инвестиции. Нам нужен свободно конвертируемый рубль, максимально либеральная приватизация, по сути — распродажа государственных активов в руки иностранных инвесторов, и этот выбор по определению тоже является политическим.

Что касается социальной инфраструктуры, здесь и комментировать нечего — она также отсутствует. Иностранные партнеры ужасаются качеству российских дорог, гостиниц, медицины — как платной, так и бесплатной (которая по уровню развития не отличается одна от другой, но по ценам платная медицина превосходит любые европейские аналоги).

И наконец, еще одно условие создания МФЦ — макро- экономическая политика, которая должна стимулировать

Мир попал в кризис в значительной мере из-за виртуализации финансовых активов.

инвестиции. В период борьбы с кризисом был выбран вариант, который обусловил сохранение социальной стабильности, максимально смягчил снижение доходов наемных работников, государственных служащих, а также представителей силовых структур. Но если одним дается больше, у других — отнимается. Пострадавшими в данном случае мированию МФЦ при Совете. Для формирования МФЦ все решения должны носить прорывной, нетривиальный характер. Но технология принятия государственных решений основана сегодня на межведомственных согласованиях. А каждое ведомство имеет свои интересы. В этих условиях поле формирования государственных решений стало рынком квот, или, скорее, сектором торговли согласованиями: одно министерство соглашается с про- ектом другого министерства при условии согласования своего. В этой ситуации прорывные решения возможны только в том случае, если их принимает политический лидер страны (президент или глава правительства). Но и при этом выполнение такого решения должно осуществляться на основе современных управленческих технологий, а не в режиме постоянной спец-операции. Итак, проблемы создания МФЦ в России лежат за пределами финансового сектора.

Значимость создания в стране МФЦ сопоставима с обладанием ядерным оружием в 60-е годы прошлого века. Без МФЦ не будет необходимых ресурсов для модернизации, под угрозой окажется подлинный суверенитет — и уже через 10 лет территория страны может быть разделена.

Богатства виртуальные и реальные

Одно из условий создания МФЦ — необходимость уста- оказались мелкие и средние предприниматели — потенциальная основа модернизации экономики. Естественно, инвестиционная привлекательность экономики снизилась. Как мы видим, несмотря на значительный объем государственной помощи, эффективность работы крупных компаний также падает, то есть их инвестиционная привлекательность в глазах глобальных инвесторов уменьшается. И в результате мы видим снижение притока капитала в страну по сравнению с нашими основными конкурентами.

Принятие решений, безусловно, необходимо и по таким вопросам, как проблема защиты прав собственности, прекращение произвола силовых структур (по различным оценкам, в России до 300 тыс. человек находятся в СИЗО или осуждены по «предпринимательским» статьям, у них таким путем просто отобрали бизнес).

Необходимо сказать еще об одном условии построения МФЦ — о технологии государственного управления. Я горячо приветствовал создание Совета по финансовым рынкам при президенте и рабочей группы по фор-

МИРОВОЙ ОПЫТ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ ФОРМИРОВАНИЯ МФЦ*

ГЕРМАНИЯ

ГОНКОНГ

КИТАЙ

КОРЕЯ

Снижение транзакционных издержек инвесторов

+

+

Снижение налогов или либерализация налогообложения

+

Либерализация валютных операций и иностранных инвестиций

+

+

+

Централизация рынков

+

+

+

Специальные программы защиты интересов инвесторов

Повышение прозрачности

Адекватность финансовой отчетности

Стимулирование инвестиций населения и/или развития ИКИ

Стимулирование отдельных сегментов рынка * Влияние на факторы роста инвестиций

+

+

+

+

+

+

+

+

+

новления налогового режима на уровне стран — основных конкурентов России на мировом рынке капитала. В разных государствах подход к созданию льготного налогового режима разный. Многие эксперты выступают за установление нулевых ставок налогов на все доходы, получаемые при проведении операций с ценными бумагами. Однако в условиях прогнозируемого в среднесрочной перспективе дефицита бюджета Минфин не сможет принять такое решение. Если ведомство будет готово к компромиссу, возможно использование опыта Индии, где ставки налогообложения по различным операциям сопоставимы с российскими (налог на прирост капитала составляет для индивидуальных инвесторов 10%), но при этом количество налоговых льгот значительно превышает показатель в нашей стране. Так, в случае получения дохода по итогам долгосрочного держания ценной бумаги в Индии налоги не начисляются и не уплачиваются. Аналогичная ситуация в Словении и Таиланде: здесь принято стимулировать долгосрочные инвестиции, так называемые «длинные» деньги.

При этом необходимо помнить, что еще более широко распространена в современном мире практика установления нулевых ставок по доходам от операций с ценными бумагами. По данным консалтинговой группы Wilshire Consulting, только среди стран с достаточно крупными развивающимися рынками такая льгота присутствует (Бразилия, Венгрия, Индонезия, Малайзия, Южная Африка, Тайвань).

Можно пойти по другому пути: например, установить уровень налога на доход, получаемый при проведении операций на рынке ценных бумаг, в размере 3–5%. Этот путь также обусловит конкурентоспособный уровень страны. Но такое решение не является идеальным — оно обусловит приток глобального капитала, в структуре

которого будет высока доля спекулятивных инвестиций. При таких налоговых условиях «длинные» инвестиции в Россию вряд ли станут быстро расти. Но и тогда мы будем достаточно конкурентоспособны по сравнению с целым рядом стран.

Одно из обязательных условий формирования МФЦ — свободная конвертируемость рубля. Это один из прямых признаков великой державы. Напомним экономические предпосылки конвертируемости. Рубль должен стать валютой международных расчетов, его доля в международном обороте должна вырасти до 5–6% (сегодня почти в 10 раз меньше) — тогда товаропроизводители и покупатели товаров на мировом рынке будут заинтересованы совершать расчеты в рублях. Кроме того, необходимо, чтобы рубль стал интересен в качестве инвестиционного инструмента, чтобы государства хранили часть своих золотовалютных резервов в рублях (для СКВ минимальная граница — 0,1% всех ЗВР мира; рубль сейчас вообще

Лоуренс Макдональд, Патрик Робинсон. Колоссальный крах здравого смысла: история банкротства банка Lehman Brothers глазами инсайдера. М.: Альпина бизнес букс, 2010.

Многие считают, что мировой финансовый кризис начался с банкротства инвестиционного дома Lehman Brothers. И что? Четвертый по величине американский банк с полуторавековой историей вот так ни с того ни с сего рухнул в пропасть? Лоуренс Макдональд, знаток финансовых рынков, несколько лет проработал в Lehman Brothers и подробно рассказывает о причинах его гибели. Их много, но есть, по мнению автора, и главные. Первая — безрассудная идея Роберты Ахтенберг, помощника министра жилищного строительства США. Она яростно требовала от банкиров выдавать ипотечные кредиты даже бедным, которые не могли их вернуть. И банки прогнулись. Вторая причина — отмена в 1999 году закона Гласа-Стиголла о разделении коммерческих и инвестиционных банков. Такова точка зрения автора, и он ее убедительно аргументирует

не используется в таком качестве), эмитенты размещали бы еврооблигации на глобальном рынке в еврорублях (все СКВ имеют не менее 1% глобального рынка международных облигаций, рубль — лишь 0,06%).

В этих условиях объем инвестиций в российские государственные ценные бумаги, номинированные в рублях, увеличится. Рубль станет инвестиционно привлекательным, он окажется крепкой валютой, будет расти по отношению к другим денежным единицам при условии отсутствия ограничений на обращение. Должны быть созданы организованные рынки торговли рублевыми активами на крупнейших мировых площадках (фьючерсы на курс рубля, контракты, в основе которых лежат рублевые еврооблигации: номинированные в рублях государственные ценные бумаги РФ и еврооблигации российских корпораций).

Но при этом нужно понимать, что при таком курсе мы не сможем помогать нашим производителям, компенсировать их неконкурентоспособность экономически не обусловленным ослаблением рубля. В результате разница между номинальным курсом и паритетом покупательной способности сузится до 20% (как у всех свободно конвертируемых валют, кроме швейцарского франка).

В условиях валютной нестабильности на глобальном рынке Россия имеет преимущества перед другими стра-

Джереми Кларксон. Рожденный разрушать.

М.: Альпина паблишерз, 2010.

Автор — английский телеведущий и журналист, специализирующийся на автомобильной тематике. Джереми утверждает, что нам следует забыть все, что мы знали о жизни и об автомобилях. Надо просто прочитать книгу, и окажется, что мы ничего не знали о Lexus IS 25, Mercedes ML 320, BMW M3 CS, Lamborghini Gallardo, да и о Ford Focus. Да что там

Ford Focus! Мы ничего не знали о Британии и ее нравах, о лондонской кухне и албанских эмигрантах, о войне в Ираке и московских миллионерах, об автомате AK-47, Стивене Фрае и изменении климата. У Джереми просто другой, нетривиальный взгляд на привычные вещи. Кстати, первая глава книги носит очень актуальное для нас на- звание: «Толстяк, спаси страну от пробок!

Сет Годин. Незаменимый. Можно ли без Вас обойтись?

М.: Манн, Иванов и Фербер, 2010.

нами в том, чтобы сделать рубль крепкой и устойчивой валютой. Россия имеет запасы полезных ископаемых, в том числе биржевых товаров (нефть, газ, металлы). И если в основе долговых обязательств, выраженных в рублях, в качестве определенного рода гарантийного фонда или обеспечения будут лежать нефть, газ, металлы, которые могут быть добыты, — за ними будут стоять финансовые потоки. Думаю, такие преимущества могут резко усилить вес рубля на мировом рынке, и рубль сможет за два–три года получить статус свободно конвертируемой валюты. У нас большие запасы реального богатства. Между тем за многими валютами стоят преимущественно виртуальные активы. Собственно, мир попал в кризис в значительной мере из-за виртуализации финансовых активов. Так что у России есть очевидное преимущество, якорь, уцепившись за который, мы можем выбраться из кризиса.

Индустриальная модель производства дала миру миллиарды дешевых, послушных, исполнительных и легко заменяемых работников — и захлебнулась в море посредственности. Для современного бизнеса это смертельно. Настало время людей, способных на большее, чем просто выполнять отведенную им работу. Время Незаменимых. Незаменимые — это люди, которые по-своему понимают смысл того, что они делают, которые могут придумывать что-то новое, могут вести за собой людей, устанавливать между ними связи. Вы хотя бы раз находили но-

вый способ что-то сделать, которого не мог найти никто другой? Вы когда-нибудь решали проблему, которая ставила в тупик всю вашу семью? Вы когда-нибудь ухитрялись убедить в чем-то человека, которого никому другому не удавалось убедить? Ну хотя бы раз? С этих вопросов начинает свою книгу Сет Годин, предприниматель, лектор, писатель.