Финансовый инжиниринг инвестиций персональных финансов

Автор: Барынькина Н.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье представлена взаимосвязь финансового инжиниринга и персональных инвестиций. Определены сферы действия финансового инжиниринга, в том числе, персональных финансов. Представлен состав персональных финансов и место финансового инжиниринга персональных инвестиций в нем. Предложена схема взаимодействия банка и среднего частного инвестора.

Короткий адрес: https://sciup.org/140238846

IDR: 140238846

Financial engineering of investment of personal finances

The article presents the relationship between financial engineering and personal investment. The scope of financial engineering, including personal finance, has been defined. The composition of personal finance and the place of financial engineering of personal investment in it are presented. The scheme of interaction between the bank and the average private investor is suggested.

Текст научной статьи Финансовый инжиниринг инвестиций персональных финансов

Annotation. The article presents the relationship between financial engineering and personal investment. The scope of financial engineering, including personal finance, has been defined. The composition of personal finance and the place of financial engineering of personal investment in it are presented. The scheme of interaction between the bank and the average private investor is suggested.

Персональные финансы - система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями по использованию доходов на цели потребления и накопления. В экономической системе страны персональные финансы играют не последнюю роль, т.к. составляют собой широкий социальный пласт и решения домашних хозяйств о формировании структуры сбережений и способах их инвестиционного использования являются важным фактором стабильного и устойчивого экономического и социального развития государства.

Следует отметить, что персональные финансы (финансы домохозяйств), по источникам формирования, относятся к сфере потребления, но всегда от потребления у населения остается часть средств, направляемых на сбережение, то есть скапливается. Поэтому важное значение приобретает необходимость осуществления планирования инвестирования домохозяйства. Профессионально и успешно осуществлять инвестирование на уровне персональных финансов возможно с помощью финансового инжиниринга.

Финансовый инжиниринг включает проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в сфере финансов [Дж. Финнерти].

С точки зрения практики финансовый инжиниринг охватывает множество различных сфер применения.

Рис.1- Сферы применения финансового инжиниринга

Как видно из рисунка 1, под действие финансового инжиниринга подпадает и сфера персональных финансов, что говорит о разнообразии схем построения инвестиционных проектов персональных финансов. Однако, следует отметить, что инвестирование персональных финансов является их конечным этапом. В первую очередь, важное значение имеет анализ структуры доходов и расходов персональных финансов. Объективное представление о формировании источников доходов и основных статей расходов домохозяйств, позволяет полноценно оценить их инвестиционные возможности.

Таким образом, финансовый инжиниринг персональных финансов имеет следующий вид:

- оценка источников доходов (ресурсов);

- оценка статей расходов;

- оптимизация расходов;

– оптимизация доходов через инвестирование.

Определяя состав персональных финансовых ресурсов, можно выделить:

– собственные средства, т.е. средства, заработанные каждым членом семьи. Они включают в себя зарплату, доход от подсобного хозяйства, прибыль от коммерческой деятельности, доходы от персональных инвестиций, получение наследства, полученные призы и др., а также средства, поступившие в порядке перераспределения фондов денежных средств: пенсии, пособия, как из бюджетов, так и из внебюджетных фондов.

– заемные привлеченные средства, мобилизованные на финансовом рынке, в форме полученного кредита или займа в банках и парабанках.

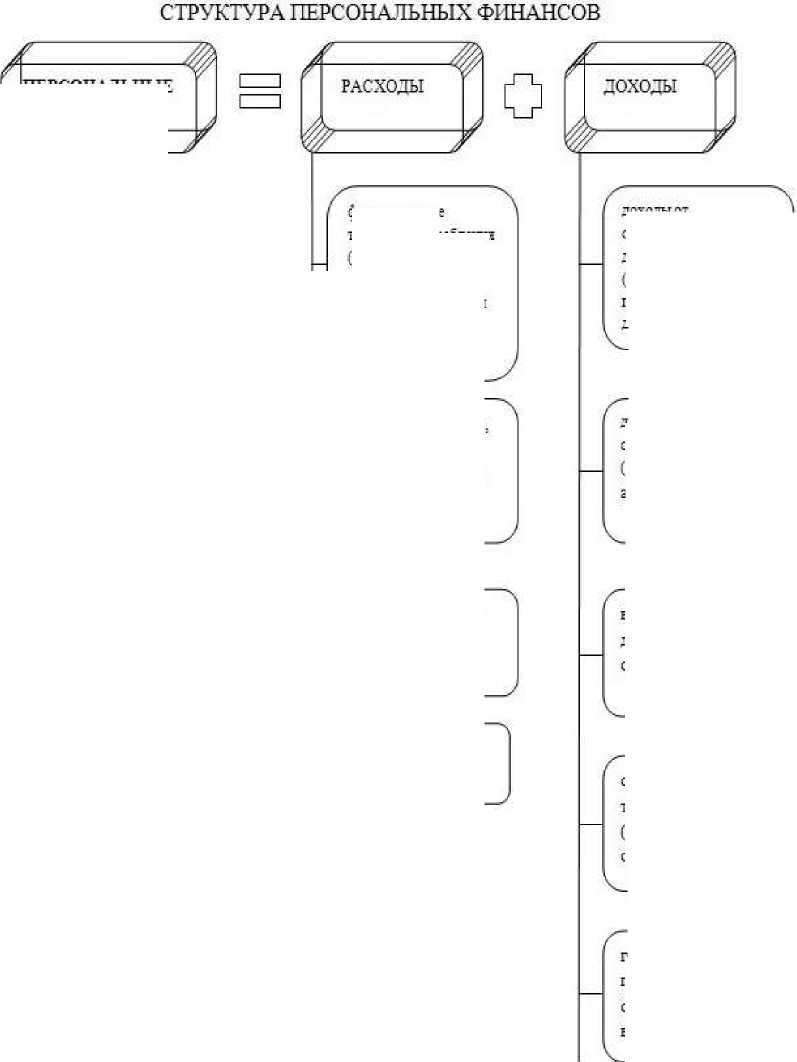

Спектр персональных расходов гораздо шире и обусловлен многими факторами: сформированностью домашнего бюджета (достаточные и стабильные поступления), обязательными расходами (налоги) и единовременными, потребностями индивидов (медицинское обслуживание, образование), социальным статусом, психологическими мотивами. Далее на рисунке 2 представлена схема доходов и расходов персональных финансов.

выплаты по прочие услуги стипендии.

выигрыши и чаевые договорам страхования прочее: наследство, подарки.гранты.

доходы 01

самостоятельной деятельности (заработная плата, предпринял атель скин доход)

в ыпл алы кр едит а. долга, страховые взносы социальные трансферты (пенсии, по с о бия и субсидии)

расходы на проезд, развлечения.

покупки (техника), пулешеслвия доходы от собственности (проценты, дивиденды, арендная плата)

Рисунок 2 – Структура персональных финансов

ПЕРСОНАЛЬНЫЕ

ФИНАНСЫ

формирование текущего потребления (расходы на приобретение продуктов питания и одежду, оплату* жилья)

Анализируя данные рисунка 2, следует отметить, что финансовый инжиниринг инвестиций персональных финансов пронизывает структуру персональных финансов от начала формирования доходов (формирования пенсий, например) до реализации расходных статей (оплата кредита).

В тоже время, если рассматривать инвестиции как свободные средства, которые остаются после всех затрат на приобретение материальных благ, оплату услуг и духовное развитие, то можно их разделить на две условные группы, в которые домохозяйства делают вложения и используют свободные ресурсы как:

– резервный фонд в виде простого денежного накопления без инвестирования;

– инвестиционный фонд для получения дополнительного дохода.

Выбор варианта инвестирования зависит он выбора цели, субъекта и инструмента для получения дохода или сбережения.

Цели инвестирования обычно сводятся к стремлению достичь безопасности, надежности и устойчивой доходности вложений при обеспечении ликвидности приобретаемых активов.

Субъектный состав инвестирования предполагает предоставление консультационных услуг, осуществление действий в интересах инвестора. Субъектами персонального финансового инвестирования являются органы государственной власти и местного самоуправления, коммерческие организации, в том числе банки и парабанки, фонды и союзы, индивидуальные предприниматели, и физические лица.

Объектами инвестиций домохозяйств выступают количественные и качественные характеристики финансовых ресурсов и доходов физического лица, источников их формирования и статей расходования. Объектами могут быть валютные ценности, ценные бумаги, предметы искусства, недвижимость. Многообразие и сложность финансовых инструментов, доступных для домохозяйств, обуславливает большую важность правильных финансовых решений, увеличение цены ошибки, повышение ответственности лица, принимающего финансовые решения в домохозяйстве.

В современной российской действительности персональное инвестирование имеет ряд проблем и более затруднено по сравнению с развитыми странами. Можно выделить такие российские особенности:

-

- отсутствие навыка осуществления продуманного выбора инвестирования. Данное свойство является следствием десятилетий жизни в условиях плановой экономики. Это затрудняет оптимизирующее поведение в ситуации рыночных условий существования;

-

- агрессивная и слабо регулируемая реклама в сочетании с отсутствием «психологического иммунитета» к рекламному воздействию. Данное обстоятельство часто приводит к тому, что инвестирование происходит нерационально под влиянием рекламы;

-

- доля трудовых доходов в ВВП России значительно ниже, чем в развитых странах. Это обусловливает низкую ёмкость внутреннего рынка, сдерживает рост персональных доходов, потребления и сбережений-инвестиций;

-

- слабая финансовая грамотность населения в выборе финансовых агентов и инструментов в решении возникающих финансовых задач. Однако, в последнее время можно наблюдать активацию населения в поисках информации о возможностях инвестирования;

В конечном итоге инвестиционные решения в домашнем хозяйстве зависят от многих факторов, среди которых основными являются: текущие и перспективные финансовые цели; уровень доходов домашнего хозяйства; предпочтения и склонность к риску членов домашнего хозяйства; внешняя среда, в которой действует домашнее хозяйство.

Использование субъектно-объектного подхода в финансовом инжиниринге частных инвестиций определяет обращение частного клиента со средним достатком в банк, как наиболее доступный для него способ инвестирования [сайт ЦБ РФ].

В связи этим предлагаем возможный вариант взаимодействия банка и частного инвестора со средним достатком (Рис.3).

Рисунок 3 – Взаимодействие банка и частного инвестора со средним достатком.

Данный подход позволяет банковскому сотруднику не только предложить весь спектр инвестиционных услуг, но и персонифицировать подход к инвестору, определив его цели и инвестиционные возможности. Это может в будущем повлиять на положительный эффект инвестирования.

1. Ченг Ф. Ли, Джозеф И. Финнерти Финансы корпораций: теория методы и практика: учебник. Инфра-М, 2000. 688 с.

2. Официальный сайт Центрального банка России. Дата обращения: 27.04.18.

"Экономика и социум" №5 (48) 2018

Список литературы Финансовый инжиниринг инвестиций персональных финансов

- Ченг Ф. Ли, Джозеф И. Финнерти Финансы корпораций: теория методы и практика: учебник. Инфра-М, 2000. 688 с.

- Официальный сайт Центрального банка России. https://www.cbr.ru/. Дата обращения: 27.04.18.