Финансовый контроль как элемент управления и государственного регулирования

Автор: Ахунова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (64), 2020 года.

Бесплатный доступ

В данной работе рассматривается понятие и сущность финансового контроля, приводятся мнения различных ученых-экономистов по всестороннему рассмотрению экономического содержания данного понятия, описывается взаимосвязь финансового контроля с управлением и государственным регулированием.

Финансовый контроль, управление, управление финансами, государственное регулирование, государственное финансовое регулирование

Короткий адрес: https://sciup.org/170182845

IDR: 170182845 | DOI: 10.24411/2411-0450-2020-10526

Financial control as an element of governance and state regulation

In this paper, the concept and essence of financial control is considered, the opinions of various scientific economists on a comprehensive review of the economic content of this concept are given, and the relationship of financial control with management and state regulation is described.

Текст научной статьи Финансовый контроль как элемент управления и государственного регулирования

Финансовый контроль является разноплановым понятием и может рассматриваться как деятельность или функция различных контролирующих органов, как система наблюдения за финансовохозяйственной деятельностью объекта управления, как совокупность мероприятий, проводимых контролирующими органами по проверке хозяйственных операций, как один из видов государственного контроля, как функция системы управления финансовыми отношениями [1-4].

В современных условиях финансовый контроль является важным элементом управления финансами государства, юридических и физических лиц, охватывает все процессы, связанные с организацией финансовых отношений в ходе формирования, распределения и использования финансовых ресурсов всех экономических субъектов, осуществляется специально созданными органами, структурами и отделами юридических лиц с целью проверки соблюдения всеми экономическими субъектами нормативно-правовых актов финансово-хозяйственного законодательства и финансовой дисциплины [5, c. 55].

Рассмотрим некоторые подходы к определению сущности финансового контроля:

– Кузнецова О.Н. полагает, что финансовый контроль представляет собой систему действий уполномоченных лиц по проверке соблюдения управляемым субъектом норм финансового права и решений, принятых управляющим субъектом, а так- же интересов управляющего субъекта [6, c. 8];

– Макоев О.С. под финансовоэкономическим контролем понимает регламентируемую нормами права деятельность уполномоченных государственных, муниципальных органов, а также негосударственных организаций, органов и лиц, направленную на предупреждение, выявление и пресечение нарушений правовых норм и управленческих решений, обеспечивающих нормальное функционирование экономической системы государства и ее элементов [7, c. 14];

– Маслова Т.С. полагает, что финансовый контроль – одна из форм управления финансами, методологически самостоятельная сфера контроля, обусловленная формированием и использованием финансовых ресурсов во всех видах экономической деятельности [8, c. 28];

– Подъяблонская Л.М. определяет финансовый контроль как законодательно регламентированную деятельность специально созданных учреждений и контролеров (аудиторов) за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов, а также за целесообразностью и эффективностью их финансовых операций [9, c. 56].

Финансовый контроль как экономическая категория взаимосвязан с такими категориями как «финансы», «управление», «управление финансами», «государственное регулирование» и «государственное финансовое регулирование». Финансы представляют собой денежные отношения между экономическими субъектами по поводу формирования, распределения и использования фондов денежных средств; управление – целенаправленное воздействие субъекта управления на объект управления с целью получения определенного результата; управление финансами – воздействие соответствующих органов управления на финансовые отношения и финансовые ресурсы экономических субъектов для получения определенного результата; государственное регулирование осуществляется органами государственной власти и управления в различных отраслях экономики и социальной сферы; государственное финансовое регулирование – воздействие на различные процессы с помощью определенных инструментов и методов. Финансовый контроль является составной частью, логическим продолжением и необходимым элементом:

– осуществления финансовых отношений на уровне любого экономического субъекта от государства до отдельного гражданина. Например, при получении заработной платы, оплаты за проезд, уплаты налогов в бюджет, перечислении финансовой помощи своему родственнику, Вы все- гда будет проверять сумму, сроки и другие параметры совершаемых финансовых операций;

– управления всеми фондами денежными средств, начиная с государственного бюджета и заканчивая личным бюджетом физического лица. Даже если Вы не записываете ежедневно свои расходы, то скорее всего не менее одного раза в месяц пытаетесь уточнить объемы и целесообразность расходов Вашего личного бюджета в зависимости от направлений расходования средств;

– разработки и реализации мер и инструментов государственного финансового регулирования по отношению к отдельным категориям граждан, предприятиям, отраслям экономики или экономике всего государства.

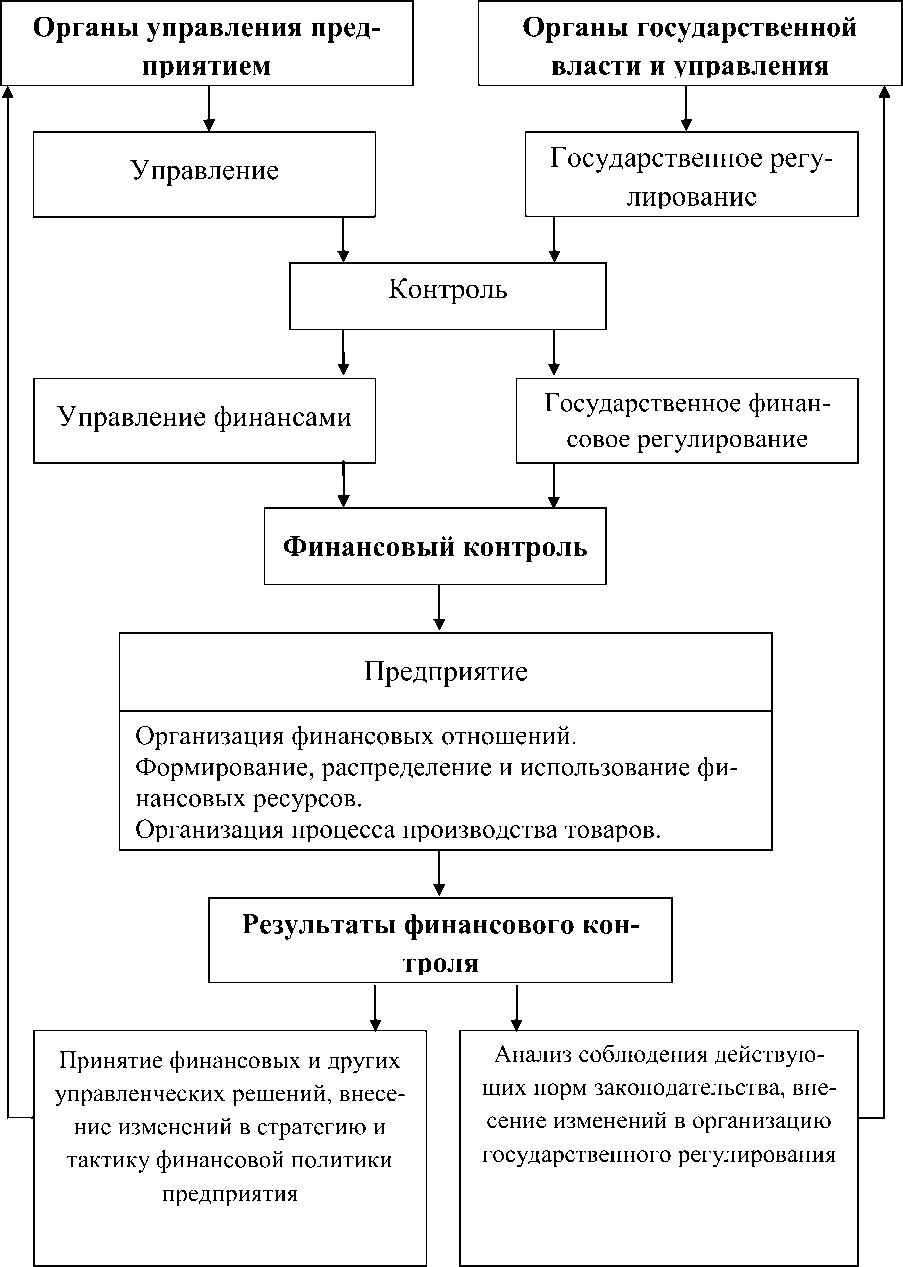

Финансовый контроль позволяет оценить различным структурам управления экономических субъектов эффективность организации финансовых отношений, результат реализации принятых управленческих мер или использования методов государственного финансового регулирования, получение полезного экономического или социального эффекта (рис. 1).

Рис. 1. Финансовый контроль как элемент управления и государственного регулирования (на примере предприятия)

Необходимость финансового контроля как важного элемента управления и государственного регулирования подтвержда- ется его огромным значением в развитии экономики, включая обеспечение качественного и эффективного управления деятельностью экономических субъектов, соблюдения ими норм финансового и другого законодательства, содействии реализации направлений государственной финансовой, социальной, денежно- кредитной политики, создании условий для повышения финансовой сбалансированности и устойчивости во всех сферах финансовой системы государства.

Список литературы Финансовый контроль как элемент управления и государственного регулирования

- Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2012.

- Гварлиани Т.Е., Черемшанов С.В. Налогообложение и финансовый контроль // Аудит и финансовый анализ. - 2003. - № 4. [Электронный ресурс]. - Режим доступа: https://auditfin.com/fin/2003/4/fin_2003_41_rus_01_01.pdf (дата обращения: 10.05.2020 г.).

- Финансы: учебник / под ред. А.И. Архипова, И.А. Погосова. - М.: Проспект, 2009.

- Барулин С.В. Финансы: учебник. - 2-е изд., стер. - М.: КНОРУС, 2011.

- Ахунова Е.А. Теоретические подходы к определению понятия "финансовый контроль" // Проблемы современной науки и образования. - 2016. - №21 (63). - С. 53-55.

- Кузнецова О.Н. Контроль и ревизия: учебное пособие. - М.: РУСАЙНС, 2018.

- Макоев О.С. Контроль и ревизия: учебное пособие / под ред. В.И. Подольского. - М.: ЮНИТИ-ДАНА, 2012.

- Маслова Т.С. Контроль и ревизия в бюджетных учреждениях: учебное пособие. -2е изд., перераб. - М.: Магистр, ИНФРА-М, 2017.

- Подъяблонская Л.М. Финансы: учебник для студентов вузов. - М.: ЮНИТИ-ДАНА, 2010.