Финансовый контроль как элемент управления региональными финансами

Автор: Бакланова А.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (81), 2023 года.

Бесплатный доступ

Финансовый контроль, являющий неотъемлемой функцией управления, призван сыграть решающую роль в снабжении региональных органов управления достоверной информацией для принятия тех или иных решений по эффективному управлению социально-экономическими процессами в регионе. Органы финансового контроля помогают руководству региона не только получать и интерпретировать соответствующую информацию, но и более эффективно решать стоящие перед ними задачи, принимать правильные управленческие решения. Цель исследования - исследовать финансовый контроль как элемент управления региональными финансами. Задачи научного исследования: - изучить понятие финансового контроля; - рассмотреть финансовый контроль в управлении финансами Волгоградской области. Исследование опиралось на методы анализа и синтеза, сравнительный метод, историко-логический, системный, функциональный, графический методы.

Финансовый контроль, финансовое планирование, финансовое прогнозирование, финансовое регулирование, финансовый механизм

Короткий адрес: https://sciup.org/140300736

IDR: 140300736 | УДК: 33

Financial control as an element of regional finance management

Financial control, which is an integral management function, is designed to play a crucial role in providing regional management bodies with reliable information for making certain decisions on the effective management of socio-economic processes in the region. Financial control bodies help the region's management not only to receive and interpret relevant information, but also to solve their tasks more effectively and make the right management decisions. The purpose of the study is to investigate financial control as an element of regional finance management. Tasks of scientific research: - to study the concept of financial control; - consider financial control in the financial management of the Volgograd region. The research was based on methods of analysis and synthesis, comparative method, historical-logical, system, functional, graphical methods.

Текст научной статьи Финансовый контроль как элемент управления региональными финансами

Financial planning

Financial forecasting

Financial regulation

Financial mechanism

Актуальность выбранной темы научного исследования:

Происходящие в России процессы укрепления государственности активизировали администрирование управленческой деятельности в финансово-бюджетной, правовой, управленческой и контрольной сферах, что актуализировало поиск эффективных механизмов государственного контроля для обеспечения социально-экономического развития страны и регионов, усиления вертикали власти, экономической безопасности и соблюдения принципов законности.

Назначение финансового контроля заключается в содействии полной и успешной реализации финансово-бюджетной политики государства, обеспечении финансовой независимости и стабильности Федерации в целом и региона в частности и эффективном использовании финансовых ресурсов.

В современных условиях территориального управления усиливается значимость экспертно-аналитической работы, способной оказывать эффективное влияние на формирование и исполнение не только бюджетных показателей, но и проводимую государственную политику.

Финансовый контроль в регионах следует рассматривать не как строгую иерархию субъектов финансового контроля и их соподчиненность, а единство целей, принципов и согласованности действий в области государственного управления.

Финансовый контроль, являющий неотъемлемой функцией управления, призван сыграть решающую роль в снабжении региональных органов управления достоверной информацией для принятия тех или иных решений по эффективному управлению социально-экономическими процессами в регионе.

Органы финансового контроля помогают руководству региона не только получать и интерпретировать соответствующую информацию, но и 3

более эффективно решать стоящие перед ними задачи, принимать правильные управленческие решения.

Цель исследования - исследовать финансовый контроль как элемент управления региональными финансами.

Задачи научного исследования :

-

- изучить понятие финансового контроля;

-

- рассмотреть финансовый контроль в управлении финансами Волгоградской области.

Теоретико-методологическая база исследования представлена трудами российских ученых Е.А. Ахуновой, И.Е. Булетовой, В.А.Кваши, Л.М. Подъяблонской.

Исследование опиралось на методы анализа и синтеза, сравнительный метод, историко-логический, системный, функциональный, графический методы.

Информационной базой исследования выступили концепции и положения, представленные в трудах отечественных учёных, материалы научно-практических конференций, законодательство Российской Федерации по вопросам государственного и муниципального финансового контроля.

Финансовый контроль как элемент управления региональными финансами

В современных условиях финансовый контроль является важным элементом управления региональными финансами, охватывает все процессы, связанные с организацией финансовых отношений в ходе формирования, распределения и использования финансовых ресурсов экономического субъекта, осуществляется специально созданными органами, структурами с целью проверки соблюдения экономическим субъектом нормативноправовых актов финансово-хозяйственного законодательства и финансовой дисциплины1.

Назначение финансового контроля заключается в содействии полной и успешной реализации финансово-бюджетной политики региона, обеспечении его финансовой независимости и стабильности и эффективном использовании финансовых ресурсов.

В структуре регионального финансового механизма выделяют классические элементы управления, представленные на рисунке 1.

Рисунок 1-Элементы управления финансового механизма

Источник: Синева, Е.Н. Финансовый контроль в управлении регионом/ Е.Н. Синева // Финансы и кредит.- 2021.- №25 (229).- С.56-58.

Под финансовым контролем понимает регламентируемую нормами права деятельность уполномоченных региональных органов, направленную на предупреждение, выявление и пресечение нарушений правовых норм и управленческих решений, обеспечивающих нормальное функционирование экономической системы региона2.

В процессе контроля выявляются: качество самого управленческого решения; эффективность тех организационных мер, которые были приняты для его исполнения; соответствие организации объекта целям успешного выполнения предписаний, содержащихся в управленческом решении, а также качество подбора, расстановки и развития кадров, исполняющих решение.

Положения контроля сформулированы в статье 265 Бюджетного Кодекса РФ3. Этой же статьей регламентирован финансовый контроль на региональном уровне.

В таблице 1 представим направления деятельности финансового контроля, а также предполагаемый результат.

Таблица 1- Соотношение направлений деятельности органов регионального финансового контроля с результатами их деятельности

|

Направления деятельности |

Результат |

|

Мониторинг закупок |

Снижение коррупционных рисков и предотвращение нарушений |

|

Оптимизация процедур, действий |

Повышение эффективности бюджетных расходов и средств, предоставляемых из бюджета |

|

Разъяснение типовых нарушений |

Снижение повторяемости нарушений |

|

Открытость отчетности о контрольных и экспертно – аналитических мероприятиях |

Повышение квалификации работников объектов контроля |

|

Направления деятельности |

Результат |

|

Оценка рисков и результатов достижения целей развития региона |

Сокращение коррупционно -ориентированных операций, исключение дублирующих функций, поддержание долговой устойчивости |

Источник: составлено автором на основе Гоцко, Т.В., Капанина, Т.С. Региональный финансовый контроль как инструмент повышения эффективности бюджетных расходов/ Т.В. Гоцко, Т.С. Капинана // Креативная экономика. – 2022. – № 4. – С. 1459-1476.

Так, в Волгоградской области на региональном уровне финансовый контроль осуществляет Контрольно-счетная палата Волгоградской области, которая является органом внешнего государственного финансового контроля.

Рассмотрим основные показатели деятельности Контрольно-счетной палаты Волгоградской области при осуществлении финансового контроля в управлении финансами региона.

Так, в 2021 году палата осуществляла контрольную, экспертноаналитическую, информационную и иные виды деятельности, обеспечивая единую систему контроля исполнения областного бюджета и бюджета территориального фонда обязательного медицинского страхования Волгоградской области в соответствии с Планом работы.

Основные показатели, характеризующие работу палаты за последние три года, приведены в таблице 2.

Таблица 2- Показатели, характеризующие работу Контрольно-счетной палаты Волгоградской области за 2019-2021 году

|

Показатель |

2019 |

2020 |

2021 |

|

Проведено контрольных и экспертноаналитических мероприятий, из них: |

68 |

67 |

68 |

|

экспертно-аналитических мероприятий |

12 |

13 |

10 |

|

контрольных мероприятий |

56 |

54 |

58 |

|

Выявлено нарушений в финансовобюджетной сфере (млн. руб.), в том числе установлены: |

5012,6 |

6849,8 |

9366,2 |

|

-неэффективные расходы (млн. руб.) |

849,1 |

2310,7 |

1625,6 |

|

-резервы увеличения доходов / сокращения расходов (млн. руб.) |

1619,9 |

552,9 |

1097,3 |

|

Устранено нарушений (млн. руб. / % от |

2224,4/44 |

2286,3/33, |

3361,8/35 |

|

суммы выявленных нарушений) |

,4 |

4 |

,9 |

Источник: Отчет о деятельности контрольно-счетной палаты Волгоградской области за 2021 год Официальный сайт Контрольно-счетной палаты Волгоградской области. URL:

В целях предотвращения в дальнейшем незаконного, нецелевого и неэффективного расходования бюджетных средств палатой принимались меры, предусмотренные законодательством. Так, в течение года отчеты (заключения, информации) о результатах 68 мероприятий направлены в областную Думу, Губернатору области, органам государственной власти и местного самоуправления. При этом в направленных материалах не только освещались результаты проведенных мероприятий, но и предлагались конкретные меры по устранению выявленных нарушений и причин, им способствовавших4.

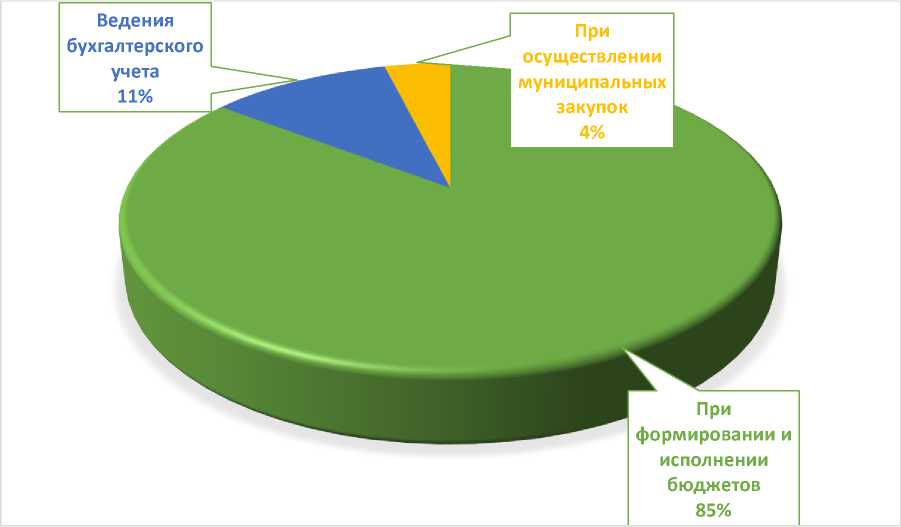

На рисунке 2 представлены виды нарушений, выявленных Контрольносчетной палатой Волгоградской области в 2021году.

Рисунок 2- Виды нарушений, выявленных Контрольно-счетной палатой Волгоградской области в 2021году

Источник: составлено автором по данным отчета о деятельности контрольно-счетной палаты Волгоградской области за 2021 год. URL:

Из общей суммы установленных нарушений неэффективные расходы бюджетных средств составили 1625,6 млн. рублей. При этом наибольшие их суммы выявлены следующими контрольными мероприятиями:

-

-мониторинг реализации на территории Волгоградской области мероприятий национального проекта «Экология», в том числе своевременности их финансового обеспечения, достижения целей и задач, контрольных точек, а также качества управления за 2020 год и истекший период 2021 года (423,8 млн. руб.);

-

-проверка реализации нацпроекта «Безопасные и качественные автомобильные дороги» в Волгоградской области в 2020 году и истекшем периоде 2021 года (221 млн. руб.);

-проверка эффективности реализации мероприятий по совершенствованию организации горячего питания обучающихся в общеобразовательных организациях Волгоградской области в 2020 году и истекшем периоде 2021 года (195 млн. рублей).

Также палатой проводится контроль формирования и исполнения областного бюджета в форме непрерывного трехгодичного цикла: последующий контроль за исполнением бюджета за истекший финансовый год, текущий (оперативный) за ходом исполнения бюджета в текущем финансовом году и предварительный за формированием проекта бюджета на очередной финансовый год и на плановый период.

Соответственно одним из основных экспертных мероприятий, ежегодно проводимых палатой в соответствии с требованиями Бюджетного Кодекса РФ в рамках последующего контроля исполнения бюджета, является внешняя проверка отчета Администрации Волгоградской области об исполнении областного бюджета за минувший год и подготовка по ее результатам экспертного заключения.

В ходе данной проверки проанализированы основные параметры исполнения областного бюджета в 2020 году, отраженные в отчете Администрации Волгоградской области.

Так, по данным отчета в доходы областного бюджета в 2020 году поступило 131000,3 млн. руб., что на 11419,6 млн. руб., или на 9,5% больше уточненного в законе о бюджете показателя и на 20583 млн. руб. (+18,6%) выше доходов 2019 года. Однако, как показал проведенный анализ, перевыполнение прогнозных показателей по доходам было обусловлено главным образом поступлением дополнительных межбюджетных трансфертов из федерального бюджета, которые до конца года не были отражены в законе о бюджете.

Расходы областного бюджета за 2020 год исполнены на 135383,9 млн. руб., что составило 108,8% от уточненных ассигнований, утвержденных в законе о бюджете, и 98,1% относительно показателя сводной бюджетной росписи. Основной причиной таких существенных отклонений явилось неприведение до конца финансового года ассигнований, утвержденных в законе о бюджете, в соответствие с показателями сводной бюджетной росписи расходов областного бюджета.

В результате согласно отчету Администрации области в 2020 году областной бюджет исполнен с дефицитом 4383,6 млрд. руб. при плановом дефиците 4900 млрд. рублей.

Объем государственного долга Волгоградской области в течение 2020 года увеличился на 6250 млн. руб. и составил на 01.01.2021 53273,8 млн. руб., превысив утвержденный законом о бюджете верхний предел государственного внутреннего долга на 1400 млн. руб., или на 2,7 процента. По отношению к общему объему доходов областного бюджета без учета безвозмездных поступлений госдолг увеличился с 64,6% до 69,4%, не превысив при этом ограничения, установленные бюджетным законодательством. Обязательства, принятые Волгоградской областью по соглашениям, заключенным с Министерством финансов РФ, согласно которым доля общего объема государственного долга на 01.01.2021 должна была составить не более 79% суммы доходов областного бюджета без учета безвозмездных поступлений, также выполнены.

Согласно результатам ежегодной оценки Минфина России по результатам 2020 года Волгоградская область отнесена к группе субъектов РФ со средним уровнем долговой устойчивости. Вместе с тем подпрограммой «Управление государственным долгом Волгоградской области» госпрограммы «Управление государственными финансами Волгоградской области» ожидаемым результатом реализации подпрограммы являлось «достижение высокого уровня долговой устойчивости», т. е. ожидаемый результат по долговой устойчивости в 2020 году не достигнут.

Итоги деятельности Контрольно-счетной палаты Волгоградской области свидетельствуют, что она проводит эффективную работу по выявлению потерь финансовых ресурсов субъекта, возврату незаконно израсходованных средств, подготовке предложений по устранению причин существующих недостатков в области управления государственными финансами региона.

Таким образом, финансовый контроль в управлении региональными финансами играет не последнюю роль.

С помощью него возможно выявить или предотвратить нарушения в финансовой сфере. По итогам финансового контроля необходимо проводить мероприятия по совершенствованию государственного управления.

В настоящее время проверки, проводимые контрольно-счетными органами субъектов РФ, устанавливают наибольшие нарушения при анализе целевых программ. Одним из узких мест является недостаточная ресурсная обеспеченность проектов, которая приводит к неэффективному использованию бюджетных средств.

Заключение

По итогам проведённого исследования можно сделать выводы:

Назначение финансового контроля заключается в содействии полной и успешной реализации финансово-бюджетной политики государства, обеспечении финансовой независимости и стабильности Федерации в целом и региона в частности и эффективном использовании финансовых ресурсов.

В современных условиях территориального управления усиливается значимость экспертно-аналитической работы, способной оказывать эффективное влияние на формирование и исполнение не только бюджетных показателей, но и проводимую государственную политику.

Финансовый контроль в регионах следует рассматривать не как строгую иерархию субъектов финансового контроля и их соподчиненность, а единство целей, принципов и согласованности действий в области государственного управления.

Финансовый контроль, являющий неотъемлемой функцией управления, призван сыграть решающую роль в снабжении региональных органов управления достоверной информацией для принятия тех или иных решений по эффективному управлению социально-экономическими процессами в регионе.

Органы финансового контроля помогают руководству региона не только получать и интерпретировать соответствующую информацию, но и более эффективно решать стоящие перед ними задачи, принимать правильные управленческие решения.

Поставленные цели исследовательской работы были достигнуты, задачи решены.

Список литературы Финансовый контроль как элемент управления региональными финансами

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994г. № 51-ФЗ // СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_5142/

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изм. и доп. от 28.12.2022) // СПС Консультант Плюс. URL: http ://www.consultant.ru/ document/cons_doc_LAW_19671/

- Ахунова, Е.А. Финансовый контроль как элемент управления и регулирования/ Е.А. Ахунова // Экономика и бизнес: теория и практика. - 2020. - №6. —С .11-14.

- Булетова, Н.Е. К вопросу повышения роли контрольно-счетных органов муниципального образования в обеспечении социально-экономической безопасности территории/ Н.Е. Булетова // Экономическая безопасность. - 2021. - № 1. - С. 121-134.

- Гоцко, Т.В., Капанина, Т.С. Региональный финансовый контроль как инструмент повышения эффективности бюджетных расходов/ Т.В. Гоцко, Т.С. Капинана // Креативная экономика. - 2022. - № 4. - С. 1459-1476.

- Кваша, В.А. Совершенствование механизмов управления региональными финансами: оценка и рекомендации/ В.А. Кваша, Р.В. Колесов, Д.В. Туманов// Вестник БИСТ (Башкирского института социальных технологий). - 2019. - № 3(44). - С. 65-80.

- Куйкина, С.Г., Ермакова, Д.В. Методика оценки бюджетного процесса субъектов Российской Федерации/ С.Г. Куйкина, Д.В. Ермакова// Экономические отношения. - 2020. - № 2. - С. 559-574.

- Липчиу, Р.С., Глебова, Г.А. Внешний финансовый контроль в управлении финансами субъекта Российской Федерации/ Р.С. Липчиу, Г.А. Глебова // Деловой вестник предпринимателя. -2021.-№3 (5).-С.22-25.

- Подъяблонская, Л.М. Финансы: учебник для студентов вузов/ Л.М. Подъяблонская. - М.: ЮНИТИ-ДАНА, 2021.-122 с.

- Примак, В.В. Понятие регионального финансового контроля/ В.В. Прмак // Образование и право.- 2022.- №11.- С. 114-116.

- Синева, Е.Н. Финансовый контроль в управлении регионом/ Е.Н. Синева // Финансы и кредит.- 2021.- №25 (229).- С.56-58.

- Шеховцева, Л.С. Эволюция комплексных подходов: становление парадигмы системного развития региона/ Л.С. Шеховцева // Вопросы инновационной экономики. - 2020. - № 2. - С. 805-818.

- Справочно-правовая система Консультант Плюс. URL: http://www.consultant.ru/

- Официальный сайт Контрольно-счетной палаты Волгоградской области. URL: https://ksp34.ru