Финансовый контроллинг: сущность и значение в антикризисном финансовом менеджменте

Автор: Развозжаева Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140114862

IDR: 140114862

Текст статьи Финансовый контроллинг: сущность и значение в антикризисном финансовом менеджменте

Сегодня, в современном мире происходит процесс объединения традиционных функций управления в экономике в единую интегрированную систему, направленную на достижение, во-первых, оперативных и текущих целей в вопросе получения прибыли, и во-вторых, целей в области обеспечения экономической независимости, финансовой устойчивости.

Наиболее важным аспектом становится принятие решений на каждом уровне управления. Управленческие решения должны основываться на системном изучении проблем, которые возникают под воздействием макро-и микросреды, их скорость изменения влечет за собой необходимость совершенствования финансового управления предприятием.

Финансовый антикризисный менеджмент предусматривает систему мероприятий, включающую:

-

А) диагностику причин появления кризисных состояний в финансовоэкономической системе предприятия;

Б) комплексный анализ финансового состояния предприятия, как ретроспективного, так и перспективного, с целью выбора методов санации;

-

В) проектирование и бюджетирование деятельности;

Г) разработка мероприятий антикризисного финансового управления и контроллинг эффективности результатов внедрения нововведений.

Отметим, что благодаря контролю выявляются слабые стороны, вводятся в действие резервы, что тем самым помогает избежать крнизисных ситуаций и банкротства.

Происходит усложнение процессов финансового управления и в случае успешной деятельности предприятия, и в случае кризисных состояний, являющихся характерными как для мировой экономики, так и нашей страны в частности.

На эффективность системы финансового менеджмента коммерческих организаций влияют как внешние факторы, так и внутренние.

Корпоративное управление сводится к трём приоритетным направлениям политики компании в финансовом менеджменте:

-

- управление собственностью, долями в уставном капитале;

-

- производсвтенно-хозяйственный менеджмент;

-

- финансовый контроллинг.

Каждому из составляющих единой системы менеджмента необходимо наличие инструментов и индикаторов корпоративного контроля финансовых потоков.

Т.е. корпоративный финансовый контроллинг - это функция менеджмента организации, которая направлена на реализацию балансирования между интересами собственников. Предмет корпоративного финансового контроллинга - это финансово-экономичекие отношения деятельности участников, а объект - формы объединения участников и их воздействия на финанансовые потоки.

Финансовые потоки рассматриваются как потоки активов и источников их формирования, затрат и результатов в стоимостной форме. Финансовый поток - это более обширное понятие, чем поток денежный, поскольку первый может быть представлен как в явной форме (реальный поток), так и в неявной (вмененные издержки).

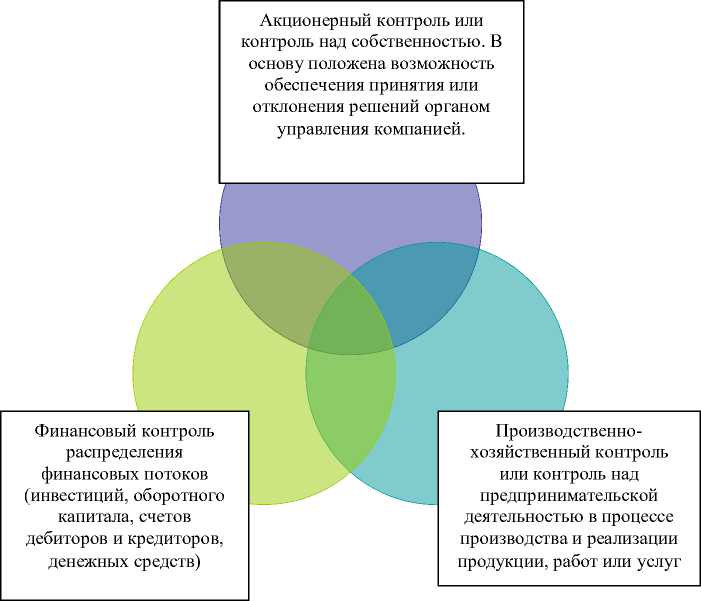

Корпоративный контроллинг может быть представлен в трех формах (рис.1):

-

- финансовый контроль распределения финансовых потоков;

-

- акционерный контроль или контроль над собственностью;

-

- производственно-хозяйственный контроль или контроль над предпринимательской деятельностью.

Рис.1 Формы корпоративного контроля

Также корпоративный контроль может быть осуществлен как непосредственно самими участниками, так и через посредников, которые не вступили в корпоративные отношения.

Фундаментом для трансформации контроля потока финансов организации может служить:

-

- финансовый менеджмент в разветвленной и технологической операционной, инвестиционной и сбытовой деятельности;

-

- высокий уровень сосредоточенности ресурсов;

-

- защита интересов владельцев в реалиях трансформации системы прав и ответственностей субъектов контроля потока финансов;

-

- увеличение доли акционерных обществ на имеющемся, объединенных либо новых рынках;

-

- стимул исключения конкурирующих интересов и самих конкурентов;

-

- рекомбинация финансовых потоков и оборотного капитала, в том числе в условиях холдинга;

-

- обозначение центров ответственности в системе бюджетирования;

-

- регулирование значения стоимости компании и целевого распределения прибыли;

-

- расширение собственности и защита владельцев неконтролирующих пакетов (миноритариев).

На проведение любой финансово-хозяйственной операции должно быть получено разрешение уполномоченным лицом. После её совершения должна пройти проверка на соответствие установленным требованиям.

Формализация последовательности составных элементов корпоративного финансового контроля происходит путем определения должностных лицом, которые наделяются правом санкционирования процедуры.

Формальные требования к операции рационально представить в форме нормативов, бюджетов, планов, регламентов действий.

Исполнение имеющихся требований при проведении финансовохозяйственных операций находится под контролем тех сотрудников, в чьи обязанности входит контроллинг по осуществлению мероприятий. В данной ситуации необходимо учесть требование об избежании внутреннего конфликта объекта и субъекта контроля. То есть, сотрудник, который совершает финансово-хозяйственную операцию, не может отвечать за контроль правомерности и обоснованности проводимой операции.

Контрольные процедуры осуществляются субъектами внутреннего контроля финансового менеджмента не только в процессе проведения финансово-хозяйственных операций, которые непосредственно оказывают влияние на состояние объекта контроля, так и в процессе последующего контроля, направленность которого ориентирована, во-первых, на выявление отклонений учитываемых показателей и величин, а также сравнение их с нормативными (плановыми), и во-вторых, на анализ соблюдения процедуры текущего контроля.

В периоды роста и стабилизации, финансовая политика организации ориентирована на достижению рациональной и наиболее оптимальной структуры средств, разделяемых на собственные, заемные, привлеченные, с целью обеспечить наибольшую эффективность хозяйственной деятельности, максимизацию прибыли и финансовую устойчивость организации при допустимых уровнях риска.

В периоды спада для финансовой политики приорететными задачами являются решения накопленных финансовых проблем, а также проблем формирования и использования финансовых ресурсов коммерческой организации.

Таким образом, цель антикризисного контроллинга – в первую очередь, недопущение финансовой опасности для предприятия путем отслеживания всех показателей, контролирования процессов исполнения решений. Контроль позволяет улавливать слабые сигналы возможного кризиса. Это является преимуществом такого метода антикризисного управления, основывающегося на финансовом контроле.

"Экономика и социум" №6(19) 2015